? 2025年电力行业全景扫描

1. 电力供需:总量平衡下的结构性变局

2025年,中国电力供需形势呈现出“总量过剩预警与局部时段性紧缺”并存的特征。

✅ 消费侧:全社会用电量达10.37万亿千瓦时,同比增长5.0%。值得注意的是,7月单月用电量首次突破1万亿千瓦时,创全球纪录,反映了极端高温天气对系统负荷的极端挑战。

✅ 供应侧:新能源装机已成为增量绝对主体。2025年新增风电和太阳能发电4.4亿千瓦,占新增总装机的80.2%。

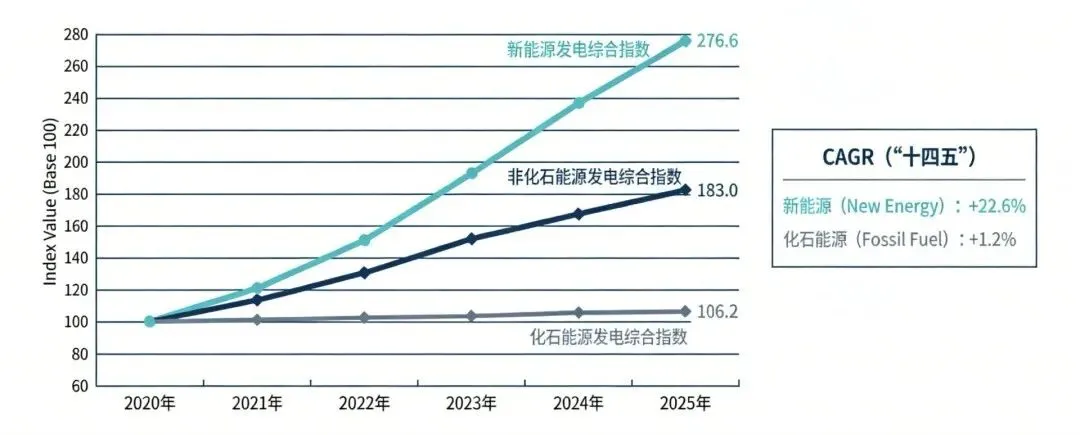

供给侧改革:非化石能源与化石能源指数的“大分化”

来源:中电联2025年度全国电力供应系列指数(CNESI)

✅ 煤电定位:煤电的“压舱石”作用正加速向“调节器”转换。2025年全口径煤电发电量同比下降1.9%,利用小时数减少269小时,显示出“增容减量”的调峰效应日益显现。

2. 电力消费系列指数:经济动能的电化转型

通过2025年度全国电力消费系列指数(CNECI),我们可以清晰地看到中国经济动能的转换图谱:

✅ 新质生产力:信息传输、软件和信息技术服务业用电指数为169.8,同比增长17.0%,这主要得益于AI大模型、大数据中心及5G基站的爆发式增长。高技术及装备制造业用电同比增长6.4%,增速持续领先制造业平均水平。

✅ 电气化生活:充换电服务业用电指数高达1028.1,“十四五”以来年均增长59.4%,同比增速48.8%,反映了电动汽车资产的深度渗透。

✅ 区域动能:东部地区用电量增速领先(5.5%),反映了高端制造与服务业的韧性;而西部地区在“十四五”期间年均增速领先(7.2%),体现了资源大省向能源消费大省的转型。

3. 电力供应系列指数:系统韧性与调节溢价

2025年度全国电力供应系列指数(CNESI)显示,非化石能源发电装机占比已超六成(61.7%),新能源装机比重从2020年的25.7%跃升至48.5%。

✅ 系统韧性:尽管新能源占比激增,但系统通过跨区输送与调节性电源建设维持了平衡。2025年电网投资增长5.1%,其中直流工程投资大增25.7%,打通了风光大基地外送动脉。

✅ 调节资源:气电与抽水蓄能装机分别新投产1992万千瓦和748万千瓦,系统调节能力建设正在补短板。

4.电力市场交易:计划与市场的博弈深化

2025年,全国市场交易电量达66394亿千瓦时,占全社会用电量比重提高至64.0%。

✅ 跨省跨区交易:跨省跨区交易电量同比增长11.6%,显著高于省内增速,说明市场在更大范围内优化资源配置的功能正在增强。

✅ 绿电溢价:绿电交易电量同比增长38.3%,显示出企业侧对于绿色属性的支付意愿显著提升,资产的“绿色价值”开始显性化。

? 核心趋势串联:从数据到叙事

趋势一:电力系统转型成本的“显性化”与“分摊化”

从来源报告的数据看,新能源已成为新增用电量的主体(占比97.1%),但其随机性特征要求系统投入更多成本。

趋势二:消费侧驱动电力投资逻辑的重构

CNECI数据显示,充换电服务业指数五年增长9.2倍。

趋势三:市场化进程加速资产价值的剧烈分化

现货交易电量在2025年达到2872亿千瓦时,且绿电交易保持30%以上的高速增长。

? 2026年策略展望:前瞻、系统、务实

1.2026供需预测与关键风险

✅ 总量预测:根据报告预测,预计2026年全社会用电量将达到10.911万亿千瓦时,同比增长5%~6%。

✅ 第一大电源更替:2026年太阳能发电装机将首次超过煤电,年底风光合计装机有望占总容量的一半左右。

✅ 风险预警:2026年全国供需总体平衡,但西南、华中、华东局部省份在夏季高峰期仍面临偏紧压力。极端天气、一次能源价格波动仍是核心扰动因子。

2.资本配置与运营建议

(1)资产配置侧:

✅ 低风险稳健资本:关注风光大基地配套特高压通道资产。随着2025年直流投资的落地,这些资产的收益确定性将因跨省跨区市场化电量(2025年增幅11.6%)的支撑而进一步增强。

✅ 风险偏好资本:深度布局分布式能源+储能+充换电一体化场景。CNECI显示的充换电高增长(48.8%)提供了极佳的现金流入口,是构建虚拟电厂(VPP)的最佳资产底层。

✅ 价值重估资本:关注煤电灵活性改造。2025年煤电发电量占比虽降至51.1%,但其在度夏、度冬尖峰时刻的支撑作用不可替代,容量电价机制的深化将重塑此类资产的防御性价值。

(2)市场参与侧:

✅ 发电企业:必须提升对现货市场的预测与博弈能力。2025年现货交易规模持续扩大,新能源参与现货将成为常态,策略重心应从“保量”转为“保价”与“避险”。

✅ 售电公司与大用户:重点切入绿电交易与绿证市场。利用2025年绿电交易38.3%的增长势头,通过长协锁定绿色属性,规避未来潜在的碳关税与供应链压力。

(3)技术与管理创新侧:

✅虚拟电厂(VPP):针对数据中心与5G基站的高用电增长,通过管理创新将分散负荷转化为可调资源。

✅ 智能运维:随着2026年新能源装机占半数,传统的运维模式将难以覆盖广阔的资产面,数智化转型是提升发电设备利用小时数(2025年普遍有所下降)的关键。

3.政策与市场机制预判

✅ 容量机制细化:随着煤电利用小时数持续走低(2025年煤电利用小时数同比降低269小时),2026年容量电价机制有望从单一煤电扩展至储能及其他调节性资源。

✅ 绿证与碳衔接:随着绿电交易规模的扩大,绿证与全国碳市场的衔接进程将显著加快,这将为新能源资产提供除电价外的第二增长曲线。

✅ 跨省跨区壁垒突破:2025年跨省输送电量增长6.3%,未来政策将进一步鼓励“省间现货+辅助服务”,资本应关注跨区域资源错时、错峰的溢价机会。

? 总结

电力行业正处于从“能源供应系统”向“价值交换网络”转变的关键节点。2025年的数据已清晰揭示:单纯的装机扩张时代已过去,以调节能力为核心、以市场化交易为手段、以新质生产力消费为牵引的新周期已经开启。2026年,太阳能发电装机超越煤电将是一个时代的句号,也是一个新资产时代的开篇。投资者与企业应紧扣CNESI/CNECI的趋势脉络,在不确定性中通过资产组合的结构化配置锁定长期价值。

关于瓦特工场 (Watt Workshop)

专注新能源资产与电力市场投资。这里是能源资产与资本的连接器。

***免责声明:*** 本文内容仅为行业分析与解读,不构成任何投资建议。市场有风险,投资需谨慎。