摘要:间接收购作为上市公司控制权变更的核心路径之一,凭借税收筹划优势、规避直接交割障碍、降低资金压力等特点,成为2025年资本市场并购重组的主流方式。本报告基于2025年10个典型间接收购上市公司案例,系统拆解交易模式、剖析核心逻辑,提炼不同市场主体的实操经验与借鉴价值,梳理风险点及应对策略,为各类资本参与上市公司间接收购提供专业参考与实操指引。

一、引言

上市公司收购分为直接收购与间接收购两大核心类型。其中,间接收购是指收购方不直接受让上市公司股份,而是通过收购上市公司控股股东、实际控制人控制的持股平台股权/合伙份额,或通过表决权委托、一致行动协议、表决权放弃等工具组合,间接取得上市公司控制权的收购方式。

相较于直接收购,间接收购具备显著优势:一是税务筹划空间更大,通过收购持股平台股权可适用特殊性税务处理,降低原股东个税及企业所得税负担;二是规避直接交割障碍,可解决上市公司股东股份质押、司法冻结、限售等无法直接交割的问题;三是资金效率更高,无需一次性支付大额资金收购上市公司流通股,可通过分层支付、表决权组合等方式降低现金压力;四是合规门槛更低,可规避触发全面要约收购义务,减少监管审核流程。

2025年,资本市场间接收购案例呈现多元化态势,国资、民营资本、个人投资者、产业资本均积极参与,交易结构日趋复杂,表决权工具的运用更加灵活。本报告选取10个典型案例,从模式拆解、逻辑分析、主体适配、实操借鉴等维度展开深度分析,挖掘案例背后的核心规律与实操要点。

二、2025年10个间接收购上市公司典型案例核心信息梳理

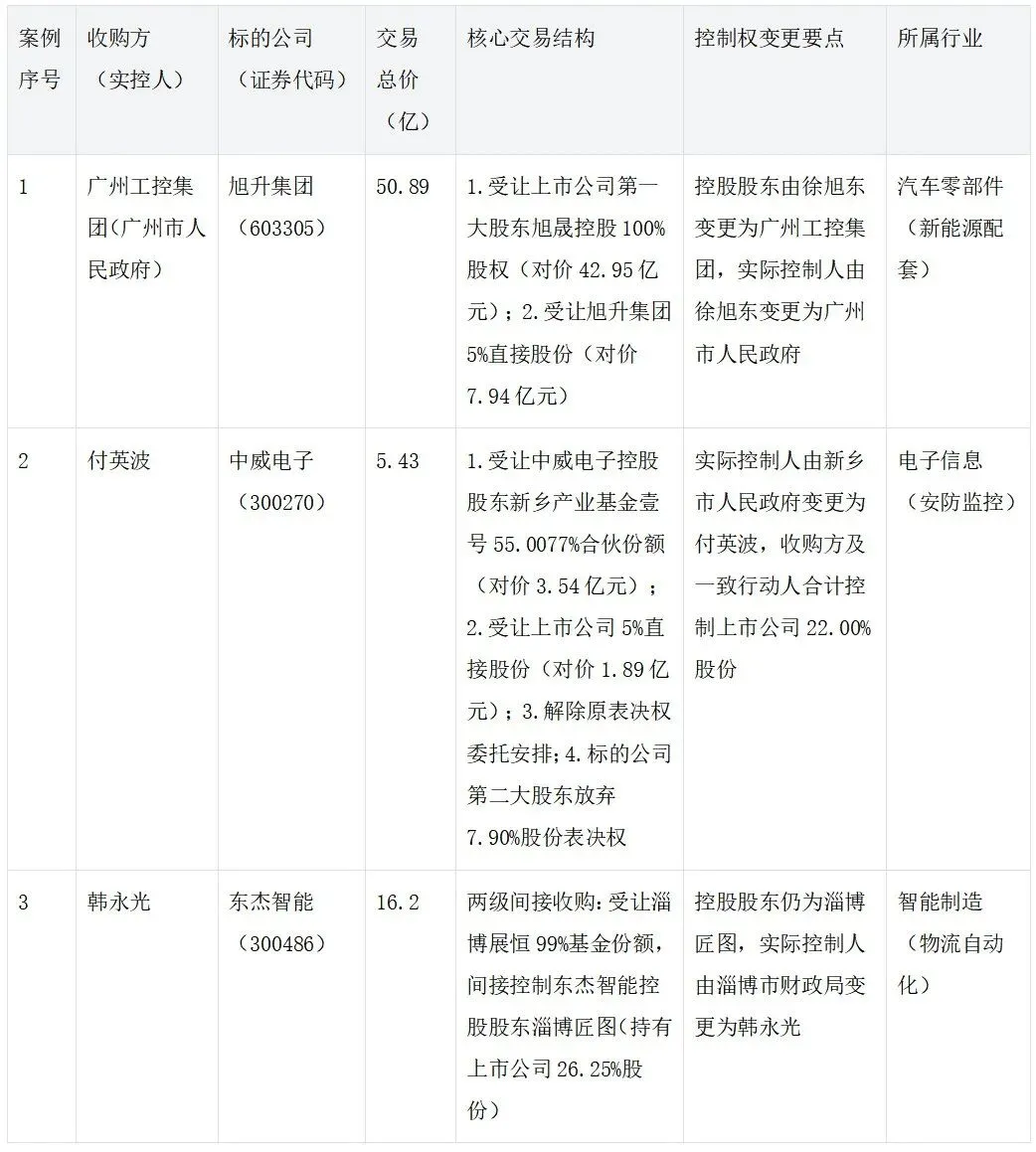

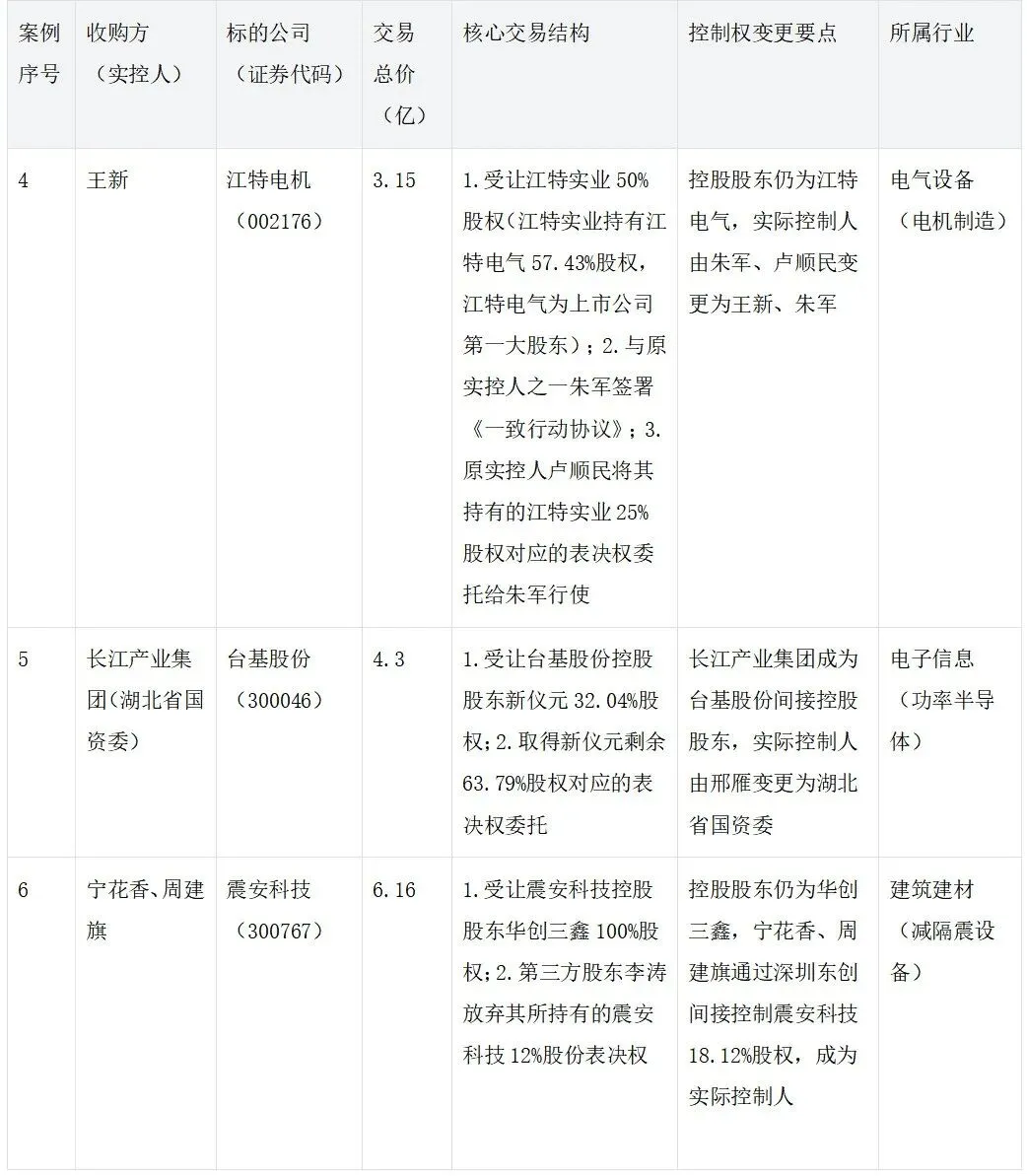

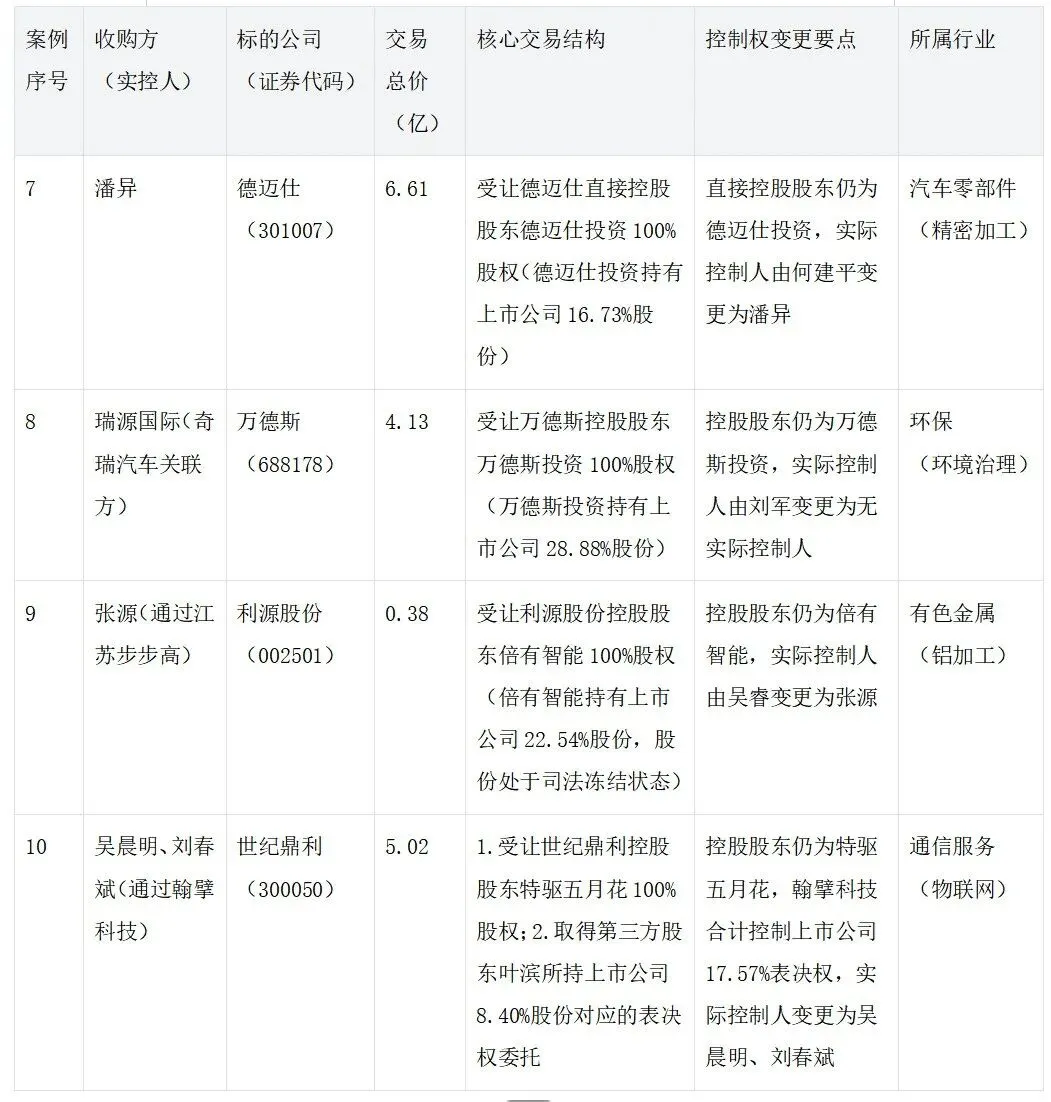

本次选取的10个案例覆盖不同收购主体(国资、民资、个人、产业资本)、不同标的市值、不同交易结构,涵盖新能源、电子信息、环保、智能制造等多个行业,具有较强的代表性与参考性。以下为案例核心信息汇总,清晰呈现各案例的交易关键要素:

从上述案例汇总可见,2025年间接收购呈现三大特征:一是交易总价跨度较大,从0.38亿元到50.89亿元不等,其中国资主导的案例交易规模普遍偏高,民资及个人收购案例多聚焦中小市值标的;二是交易结构以“持股平台收购”为核心,搭配表决权委托、放弃、一致行动协议等工具,复合式交易结构占比达70%;三是多数案例未改变上市公司直接控股股东,仅通过控制上层持股平台实现实际控制权变更,降低了企业整合风险。

三、间接收购核心模式深度拆解及案例适配

基于10个典型案例,结合交易结构、控制权实现路径、工具运用等维度,可将2025年间接收购上市公司的核心模式拆解为五大类,各类模式均有其独特的适用场景、核心优势及风控要点,具体如下:

(一)模式一:持股平台100%股权收购模式

1.模式核心定义

收购方直接受让上市公司控股股东/实际控制人控制的持股平台(有限责任公司、有限合伙企业等)100%股权,通过控制持股平台,间接取得上市公司控制权,是最基础、最常用的间接收购模式。

2.典型代表案例

旭升集团(603305)、德迈仕(301007)、万德斯(688178)、利源股份(002501)

3.核心交易逻辑

该模式的核心逻辑是“一步到位控制”,通过收购持股平台全部股权,直接承接持股平台所持有的上市公司股份,无需拆分收购上市公司零散股份,简化交易流程。其中,部分案例会搭配少量直接股份收购(如旭升集团案),进一步巩固控制权;部分案例面对持股平台股份冻结等问题(如利源股份案),通过收购持股平台股权锁定未来交割权,规避直接收购的交割障碍。

4.模式核心优势

(1)交易结构清晰,操作简便,无需复杂的工具组合,降低交易谈判与执行难度;(2)控制权转移彻底,收购持股平台100%股权后,可完全掌控持股平台所持上市公司股份的表决权与处置权;(3)税务优化空间大,受让有限责任公司股权可适用特殊性税务处理,相较于直接收购上市公司股份,大幅降低原股东的个税及企业所得税负担;(4)可规避上市公司股份限售、质押等交割障碍,如利源股份案中,倍有智能所持股份被司法冻结,无法直接受让,通过收购倍有智能100%股权,实现间接控制。

5.关键风控要点

(1)持股平台风险核查,需全面穿透核查持股平台的负债、担保、诉讼、仲裁等或有风险,避免收购后承担额外债务;(2)股份权属核查,确认持股平台所持上市公司股份无权属争议、无超额质押,明确股份解冻、解押的时间节点(如利源股份案);(3)交易对价评估,需合理评估持股平台的估值,结合上市公司市值、行业估值水平,避免过高溢价收购。

(二)模式二:合伙份额(LP+GP)收购模式

1.模式核心定义

当上市公司控股股东为有限合伙企业时,收购方通过受让该有限合伙企业的有限合伙人(LP)份额+普通合伙人(GP)份额,取得有限合伙企业的控制权,进而间接控制上市公司,是针对合伙型持股平台的专属收购模式。

2.典型代表案例

中威电子(300270)

3.核心交易逻辑

有限合伙企业的控制权主要由GP掌握(负责合伙企业的经营管理、决策),LP仅享有收益权及有限表决权。因此,该模式的核心是“控制GP+持有多数LP份额”,通过受让GP少量份额(甚至无偿受让,如中威电子案中GP份额转让对价为0元)取得决策权,同时受让多数LP份额取得收益权与表决权,形成“决策权+收益权”双重控制,最终间接控制上市公司。

4.模式核心优势

(1)资金门槛低,无需收购合伙企业全部份额,仅需受让多数LP份额+少量GP份额即可取得控制权,如中威电子案仅以3.54亿元受让55%LP份额,即可控制控股股东;(2)规避股权过户限制,有限合伙企业份额转让的工商变更流程相对简便,可规避部分股权过户的监管限制;(3)灵活性高,可通过协议约定LP份额的收益分配、表决权行使方式,适配收购方的资金规划与控制权需求。

5.关键风控要点

(1)合伙协议核查,明确合伙企业的决策机制、LP与GP的权利义务,确认份额转让后收购方可实际行使控制权,避免原合伙协议存在“反收购”条款;(2)份额转让合规性,确认LP、GP份额转让已取得全体合伙人同意,符合合伙企业法及合伙协议的相关规定;(3)表决权配套,需同步梳理上市公司原有的表决权委托、一致行动等安排,及时解除冲突条款(如中威电子案解除原表决权委托),避免控制权争议。

(三)模式三:两级/多级间接控股模式

1.模式核心定义

收购方不直接收购上市公司控股股东,而是通过收购控股股东的上层持股平台(即“股东的股东”),穿透两层及以上股权结构,间接控制上市公司控股股东,进而取得上市公司控制权,是一种“曲线控制”模式。

2.典型代表案例

东杰智能(300486)

3.核心交易逻辑

该模式的核心是“穿透控制上层平台”,当上市公司控股股东(淄博匠图)的控制权由其上层平台(淄博展恒)掌握时,收购方通过受让上层平台(淄博展恒)99%的基金份额,取得上层平台的控制权,进而间接控制上市公司控股股东,最终实现对上市公司的间接收购。这种模式可隐藏收购意图,降低收购溢价,同时规避直接收购控股股东可能引发的市场波动。

4.模式核心优势

(1)降低收购溢价,上层平台的估值通常低于上市公司控股股东,可降低收购总成本;(2)隐藏收购意图,通过多级穿透,避免直接收购引发上市公司股价波动,减少市场关注;(3)规避监管关注,多级收购可拆分交易步骤,避免单次交易触发大额资金核查、反垄断审查等监管要求。

5.关键风控要点

(1)股权链条梳理,全面梳理上市公司的多级股权结构,明确各层级平台的控制权归属,避免出现“控制权旁落”的情况;(2)层级风险穿透,核查各上层平台的负债、担保、关联交易等风险,避免多级平台的或有风险传导至上市公司;(3)决策效率保障,多级股权结构可能导致决策流程繁琐,需提前约定各层级平台的决策机制,确保收购方能够高效行使控制权。

(四)模式四:股权收购+表决权工具组合模式

1.模式核心定义

收购方通过“受让股权/份额+表决权委托+一致行动协议+表决权放弃”等多种工具组合,以少量资金受让股权/份额,搭配表决权工具撬动更多表决权,最终实现对上市公司的控制权,是2025年间接收购的主流复合模式。

2.典型代表案例

江特电机(002176)、台基股份(300046)、震安科技(300767)、世纪鼎利(300050)

3.核心交易逻辑

该模式的核心是“以小博大”,通过少量资金受让部分股权/份额,奠定控制权基础,再通过表决权委托(如台基股份、世纪鼎利)、一致行动协议(如江特电机)、第三方表决权放弃(如震安科技、中威电子)等工具,整合更多表决权,最终实现对上市公司的控制。这种模式可大幅降低收购方的现金支出,同时巩固控制权稳定性,规避全面要约收购义务。

4.模式核心优势

(1)资金效率最大化,无需一次性支付大额资金收购足额股权,以少量资金搭配表决权工具即可实现控制,如台基股份案仅以4.3亿元受让32.04%股权,搭配表决权委托即可控制26.32%表决权;(2)控制权稳定性强,通过表决权工具组合形成“控制-锁定”闭环,避免因持股比例不足导致控制权旁落;(3)规避要约义务,通过表决权工具整合的表决权不计入直接持股比例,可避免持股比例超过30%触发全面要约收购义务;(4)适配复杂股权结构,可解决上市公司股权分散、原实控人持股比例低等问题,如世纪鼎利案通过表决权委托将控制权提升至17.57%。

5.关键风控要点

(1)表决权协议条款设计,明确表决权委托/放弃的期限、触发条件、解除条款及违约责任,避免后续协议执行纠纷;(2)一致行动人协同,明确一致行动人的权利义务、决策机制,避免一致行动人之间出现分歧;(3)监管合规性,确保表决权工具的运用符合证监会、交易所的相关规定,及时履行信息披露义务,避免因表决权安排违规引发处罚。

(五)模式五:国资主导+民资协同收购模式

1.模式核心定义

由地方国资通过其控股平台作为收购主体,受让上市公司控制权,同时引入民营资本、产业资本协同参与,或保留原民营管理层,实现“国资控股+民资运营”的协同发展,是国资参与间接收购的特色模式。

2.典型代表案例

旭升集团(603305)、台基股份(300046)

3.核心交易逻辑

该模式的核心是“战略整合+效率协同”,国资凭借资金优势、政策优势取得上市公司控制权,实现国有资产的保值增值与产业布局;同时保留原民营管理层的运营经验,或引入民资协同参与,规避国资运营效率不高的问题,实现“国资控方向、民资做运营”的双赢。如广州工控收购旭升集团后,维持原有管理层稳定,聚焦新能源汽车零部件产业协同;长江产业集团收购台基股份后,通过表决权委托绑定原实控人,保障业务连续性。

4.模式核心优势

(1)资金实力雄厚,国资平台可提供充足的资金支持,适配大额收购案例(如旭升集团案50.89亿元交易总价);(2)政策支持优势,国资收购符合地方产业政策,可获得政策扶持、税收优惠等支持;(3)风险承受能力强,国资平台可承受较长的投资周期,适合聚焦长期产业整合的收购案例;(4)协同效应显著,整合国资的资源优势与民资的运营效率,提升上市公司核心竞争力。

5.关键风控要点

(1)权责界定清晰,明确国资与民资、原管理层的权责分工,避免治理冲突;(2)国有产权合规,严格按照国有产权转让的相关规定,完成评估、备案、公开挂牌等流程,避免违规操作;(3)产业协同规划,提前制定国资与上市公司的产业协同方案,避免“重收购、轻整合”,确保收购后上市公司业绩稳步提升。

四、间接收购核心逻辑及关键设计要点

结合上述五大模式及10个典型案例,2025年间接收购上市公司的核心逻辑可总结为“资金效率最大化、控制权稳定化、合规与税负最优化”,其关键设计要点围绕这三大逻辑展开,具体如下:

(一)资金效率最大化:优化资金配置,降低现金支出压力

间接收购的核心优势之一是提升资金效率,10个案例均通过不同方式降低现金支出,优化资金配置,具体设计要点包括:

1.分层支付与对价拆分:将交易对价拆分为股权/份额受让对价、股份受让对价等,分阶段支付,降低一次性现金压力。如旭升集团案将50.89亿元对价拆分为42.95亿元(持股平台收购)+7.94亿元(直接股份收购),可根据交易进度分期支付;部分案例设置业绩对赌条款,对价支付与上市公司业绩挂钩,进一步降低收购风险。

2.表决权工具替代现金收购:以表决权委托、一致行动协议、表决权放弃等工具,替代部分现金收购,以少量资金撬动更多表决权。如台基股份案以4.3亿元受让32.04%股权,搭配表决权委托即可控制26.32%表决权,无需额外支付资金收购剩余股权;世纪鼎利案通过表决权委托,将控制权从9.18%提升至17.57%,大幅降低现金支出。

3.聚焦中小市值标的:民资及个人收购案例多聚焦中小市值标的,交易总价集中在3-7亿元,如江特电机(3.15亿元)、中威电子(5.43亿元),适配中小资本的资金实力;张源收购利源股份仅需0.38亿元,成为低成本间接收购的典型案例。

(二)控制权稳定化:构建闭环机制,规避控制权流失风险

控制权稳定是间接收购的核心目标,10个案例均通过多种方式构建控制权闭环,具体设计要点包括:

1.表决权闭环设计:通过“解除原委托+新委托/一致行动+表决权放弃”的组合,锁定控制权。如中威电子案,解除原第二大股东与控股股东的表决权委托,同时要求第二大股东放弃7.90%表决权,确保收购方对控股股东的绝对控制;江特电机案,通过一致行动协议+表决权委托,将原两位实控人的权利整合,巩固新实控人的控制权。

2.层级锁定控制:通过控制上层持股平台,锁定上市公司控股股东的股权,避免控制权稀释。如东杰智能案,通过收购上层平台淄博展恒99%份额,间接控制上市公司控股股东淄博匠图,形成“收购方-上层平台-控股股东-上市公司”的层级锁定,确保控制权稳定;德迈仕、万德斯等案例,通过收购直接控股股东100%股权,锁定上市公司股份,避免股权分散。

3.后续巩固安排:交易完成后,通过定增、协议转让等方式提升持股比例,进一步巩固控制权。如台基股份案,长江产业集团可后续增持新仪元股权,提升对上市公司的表决权比例;旭升集团案,广州工控可通过定增成为上市公司直接股东,强化控制权。

(三)合规与税负最优化:严守监管底线,降低交易税务成本

间接收购的顺利推进,离不开合规与税负的优化设计,具体要点包括:

1.规避全面要约收购义务:多数案例通过控制持股比例、运用表决权工具,确保收购方直接+间接持股比例低于30%,或虽超过30%但符合要约豁免条件,无需触发全面要约收购义务。如中威电子案,收购方合计控制22%股份,未超过30%;台基股份案,间接持股8.43%+表决权26.32%,表决权不计入直接持股比例,规避要约义务。

2.履行合规披露义务:所有案例均及时披露权益变动报告书、收购报告书(如适用),明确控制权变更的时间节点、交易结构、资金来源等信息,避免因信息披露违规引发监管处罚;国资收购案例,严格按照国有产权转让规定,完成评估、备案、公开挂牌等流程,确保交易合规。

3.税务筹划设计:优先采用持股平台收购模式,受让有限责任公司股权、有限合伙企业份额,可适用特殊性税务处理,降低原股东的个税及企业所得税负担;避免直接收购上市公司流通股,减少印花税、所得税等税负支出。如旭升集团、德迈仕等案例,通过收购持股平台股权,实现税务优化。

五、不同收购主体的借鉴价值及实操路径

10个案例涵盖国资、民营资本、个人投资者、产业资本四大类收购主体,各类主体的资金实力、战略需求、风险承受能力不同,其间接收购的模式选择、实操路径也存在差异,具体借鉴价值如下:

(一)地方国资平台:聚焦战略布局与产业协同,推行大额合规收购

1.核心需求导向

聚焦地方产业布局,整合优质上市公司资源,实现国有资产保值增值,推动地方产业转型升级,同时兼顾合规性与资金安全性。

2.标杆借鉴案例

旭升集团(广州工控)、台基股份(长江产业集团)

3.实操借鉴要点

1)模式选择:优先采用“持股平台100%股权收购+表决权组合”模式,适配大额收购需求,同时搭配表决权委托等工具,降低资金压力。如广州工控收购旭升集团,采用“持股平台收购+直接股份收购”,既实现控制权彻底转移,又巩固持股比例;长江产业集团收购台基股份,采用“股权收购+表决权委托”,以少量资金实现控制,适配国资资金规划。

2)标的筛选:优先选择与地方产业政策契合、核心竞争力突出、股权结构清晰的上市公司,如广州工控聚焦新能源汽车零部件产业,收购旭升集团契合地方产业布局;长江产业集团收购台基股份,聚焦功率半导体领域,推动地方电子信息产业升级。

3)合规与整合:严格履行国有产权转让的评估、备案、公开挂牌等流程,确保交易合规;收购后保留上市公司核心管理团队,维持业务连续性,同时推动国资资源与上市公司产业协同,提升上市公司业绩。

(二)民营资本/个人投资者:聚焦低成本撬动,灵活开展中小市值标的收购

1.核心需求导向

以最低资金成本取得上市公司控制权,灵活运用各类工具,规避风险,实现资本增值,部分个人投资者聚焦“壳资源”整合或产业转型。

2.标杆借鉴案例

中威电子(付英波)、江特电机(王新)、张源(利源股份)、潘异(德迈仕)

3.实操借鉴要点

1.模式选择:优先采用“合伙份额收购+表决权组合”“持股平台收购”模式,灵活运用表决权委托、放弃、一致行动协议等工具,降低资金门槛。如付英波收购中威电子,采用“合伙份额收购+表决权放弃”,以5.43亿元控制22%股份;张源收购利源股份,采用“持股平台收购”,以0.38亿元实现低成本控制。

2.标的筛选:聚焦中小市值、股权集中、无复杂债务的上市公司,优先选择控股股东股权可直接收购、无大额质押或诉讼的标的,如德迈仕控股股东股权清晰,无复杂债务,收购流程简便;利源股份虽存在股份冻结,但收购成本极低,适合风险承受能力较强的个人投资者。

3.风险控制:全面核查持股平台及上市公司的或有风险,要求原实控人提供或有负债担保;表决权协议设置明确的违约条款,确保协议执行;收购后逐步梳理上市公司债务与业务,避免风险传导。

(三)产业资本:聚焦业务协同与长期布局,注重收购后整合与经营稳定

1.核心需求导向

通过间接收购整合产业链资源,实现产业协同,提升核心竞争力,注重上市公司经营稳定性,避免因控制权变更影响业务发展,部分产业资本选择“无实际控制人”模式,降低治理压力。

2.标杆借鉴案例

万德斯(奇瑞关联方瑞源国际)、旭升集团(广州工控,兼具国资与产业属性)

3.实操借鉴要点

1)模式选择:优先采用“持股平台100%股权收购”模式,不改变上市公司直接控股股东,维持管理层与业务稳定,降低整合风险。如奇瑞关联方瑞源国际收购万德斯,控股股东仍为万德斯投资,避免业务波动;广州工控收购旭升集团,维持原有管理层,聚焦产业协同。

2)标的筛选:优先选择与自身产业链高度契合的上市公司,通过收购实现资源互补、技术协同,如奇瑞收购万德斯,可整合环保产业资源,拓展业务边界;广州工控收购旭升集团,完善新能源汽车零部件产业链布局。

3)整合策略:收购后不急于调整管理层,先推动业务协同,逐步导入自身产业资源,提升上市公司核心竞争力;可根据自身需求,选择“有实际控制人”或“无实际控制人”模式,如瑞源国际收购万德斯后,选择无实际控制人模式,降低治理压力。

六、实操落地关键要点及核心风险应对策略

结合10个案例的实操经验与风险点,总结出间接收购上市公司的七大关键实操要点,并针对核心风险提出应对策略,为各类收购主体提供实操指引:

(一)七大核心实操落地要点

1.标的筛选:聚焦“股权清晰、资产优质、主体适配”

标的筛选是间接收购成功的基础,核心筛选标准包括:(1)股权结构清晰,控股股东股权集中,无复杂的关联持股、代持等情况,如旭升集团、德迈仕的控股股东股权清晰,无大额关联债务;(2)资产质量优质,上市公司主营业务稳定,无大额亏损、重大诉讼或违规处罚,核心竞争力突出;(3)适配收购主体,国资聚焦产业契合标的,民资/个人聚焦中小市值、低成本标的,产业资本聚焦产业链协同标的;(4)交割无重大障碍,控股股东所持股份无超额质押、司法冻结,或虽有冻结但有明确的解冻路径(如利源股份案)。

2.结构设计:优先“持股平台收购+表决权工具组合”

交易结构设计的核心是“降成本、稳控制、保合规”:(1)优先采用持股平台收购模式,无论是有限责任公司还是有限合伙企业,均能实现税务优化与交割便利;(2)搭配表决权工具组合,如表决权委托、一致行动协议、表决权放弃等,以少量资金撬动更多表决权,巩固控制权;(3)国资收购需提前与监管沟通,明确国有产权转让的流程与要求;民资/个人收购可简化结构,聚焦核心控制权的取得。

3.协议条款:注重“权责明确、条款严谨、可落地执行”

交易协议是控制权稳定的保障,核心条款包括:(1)表决权相关条款,明确表决权委托/放弃的期限、触发条件、解除条款及违约责任,如中威电子案明确放弃7.90%表决权的期限与违约责任;(2)对价支付条款,约定分期支付、业绩对赌、对价调整等内容,降低收购风险;(3)权属交割条款,明确股权/份额过户、股份解冻、解押的时间节点与责任主体;(4)或有负债担保条款,要求原实控人对持股平台的或有负债提供担保,避免收购后承担额外债务。

4.尽职调查:做到“全面覆盖、穿透核查、细致严谨”

尽职调查是规避风险的核心环节,需实现“双线尽调、穿透核查”:(1)上市公司层面,核查经营状况、财务数据、重大合同、诉讼仲裁、合规处罚等情况,确认主营业务稳定;(2)持股平台层面,穿透核查负债、担保、关联交易、股东资质等情况,确认无或有风险;(3)原实控人层面,核查个人信用、负债情况、关联企业,避免原实控人风险传导至上市公司;(4)特殊情况核查,如利源股份案的股份冻结情况、中威电子案的合伙协议条款等。

5.整合策略:坚持“管理稳定、业务协同、互利共赢”

收购后的整合直接决定收购效果,核心策略包括:(1)管理层稳定,优先保留上市公司核心管理团队,避免因管理层变动影响业务连续性,如广州工控、奇瑞收购案例均维持原有管理层;(2)业务协同,结合收购主体的资源优势,推动上市公司与收购主体的产业协同,提升核心竞争力;(3)治理优化,完善上市公司治理结构,明确董事会、管理层的权责分工,确保收购方能够高效行使控制权。

6.监管合规:坚守“及时披露、准确完整、合规运作”

合规是间接收购顺利推进的前提,核心要求包括:(1)信息披露,及时披露权益变动报告书、收购报告书(如适用),准确披露交易结构、资金来源、控制权变更等信息,避免遗漏或虚假披露;(2)要约豁免,若持股比例超过30%,提前申请要约豁免,避免触发全面要约收购义务;(3)国有产权合规,国资收购需完成评估、备案、公开挂牌等流程,确保交易合规合法。

7.控制权巩固:做好“短期锁定、长期提升、强化管控”

控制权巩固是长期任务,核心措施包括:(1)短期锁定,通过表决权工具组合、层级控制等方式,锁定控制权,避免股权分散;(2)长期提升,交易完成后,通过定增、协议转让等方式提升持股比例,进一步巩固控制权;(3)治理强化,通过派驻董事、监事等方式,加强对上市公司的管控,确保收购方的战略意图得以落地。

(二)三大核心风险及针对性应对策略

结合10个案例的风险点,梳理出间接收购的三大核心风险,并提出针对性应对策略,帮助收购方规避风险、保障交易顺利推进:

1.核心风险一:持股平台或有负债及隐性风险

风险表现:收购方收购持股平台后,发现持股平台存在未披露的负债、担保、诉讼等或有风险,导致收购方面临额外的债务压力与法律风险。

应对策略:(1)收购前进行全面的法律、财务尽调,委托专业机构核查持股平台的负债、担保、诉讼等情况,确保信息披露真实、完整;(2)在交易协议中明确原实控人的承诺与担保,要求原实控人对持股平台的未披露或有负债承担连带责任;(3)设置对价预留条款,预留部分交易对价,待核查期结束、确认无或有风险后再支付。

2.核心风险二:表决权协议履行纠纷及控制权争议

风险表现:原实控人、第三方股东未按约定履行表决权委托、放弃、一致行动等义务,导致收购方无法实际行使控制权,引发控制权争议。

应对策略:(1)在表决权协议中明确违约责任,设置高额违约金,对未履行协议义务的主体进行约束;(2)明确表决权行使的具体流程、决策机制,确保收购方能够顺利行使表决权;(3)办理表决权委托的公证手续,增强协议的法律效力;(4)交易完成后,及时办理股权/份额过户、工商变更等手续,巩固控制权。

3.核心风险三:多层股权架构导致的治理效率低下

风险表现:采用多级间接控股模式时,过多的中间持股平台导致决策流程繁琐,收购方无法高效行使控制权,影响上市公司的经营决策效率。

应对策略:(1)简化股权层级,收购后逐步清理冗余的中间持股平台,缩短控制权传导链条;(2)在各层级持股平台的章程、协议中明确决策机制,约定决策流程的时间节点,确保高效决策;(3)派驻核心人员参与各层级平台的经营管理,确保收购方的战略意图能够快速传导至上市公司。

七、结论与未来展望

(一)核心结论

2025年10个典型间接收购上市公司案例,呈现出“模式多元化、工具复合化、主体差异化”的特点,五大核心模式(持股平台100%股权收购、合伙份额收购、多级间接控股、股权+表决权组合、国资+民资协同)覆盖了不同场景、不同主体的收购需求,其核心逻辑均围绕“资金效率最大化、控制权稳定化、合规与税负最优化”展开。

从借鉴价值来看,地方国资平台适合采用“大额合规收购+产业协同”模式,聚焦战略布局;民营资本/个人投资者适合采用“低成本工具组合+中小标的”模式,聚焦资本增值;产业资本适合采用“稳定收购+业务协同”模式,聚焦长期发展。同时,实操过程中需注重标的筛选、结构设计、协议条款、尽职调查、整合策略、监管合规、控制权巩固七大关键要点,规避持股平台或有负债、表决权协议纠纷、治理效率低下三大核心风险。

间接收购作为资本市场并购重组的主流方式,其优势在于能够规避直接收购的交割障碍、优化税务成本、提升资金效率,适配不同类型收购主体的需求,未来将持续成为上市公司控制权变更的核心路径。

(二)未来展望

随着资本市场改革的持续推进,间接收购将呈现三大发展趋势:一是交易结构日趋复杂,表决权工具的运用将更加灵活,复合式交易结构将成为主流;二是国资与民资协同收购将更加普遍,依托国资的资金优势与民资的运营效率,实现双赢;三是监管将更加严格,对表决权工具的运用、信息披露、国有产权转让等方面的监管将进一步细化,倒逼收购方规范操作。

对于各类收购主体而言,未来参与间接收购时,需更加注重合规性与风险控制,结合自身资金实力、战略需求,选择适配的收购模式,做好交易结构设计与收购后整合,充分发挥间接收购的优势,实现上市公司与收购方的共同发展。同时,需密切关注监管政策变化,及时调整收购策略,确保交易顺利推进。

联系方式:

地址:上海市浦东新区成山路800号云顶国际商业广场A座

电话:13127895880 15850370194

网址:www.ruilingfund.com