TD产业联盟:低空应用商业模式发展分析报告(2026)解读(43页附下载)

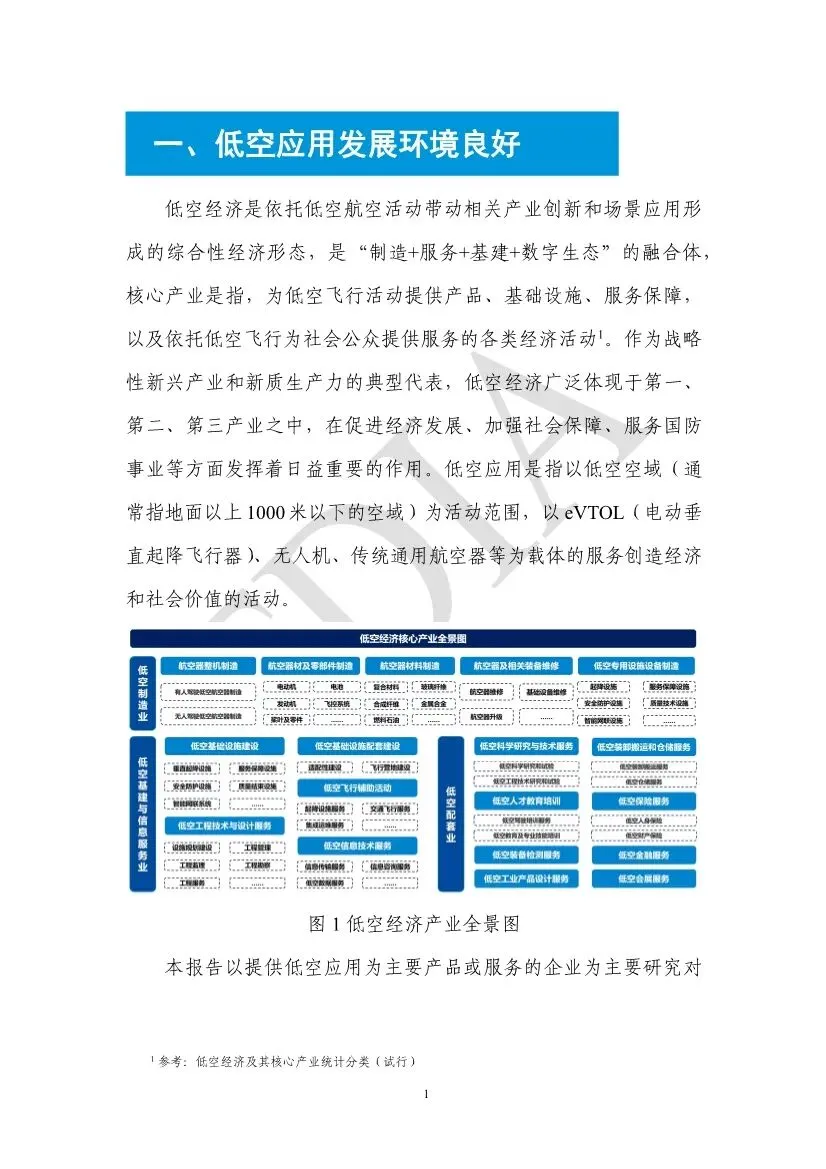

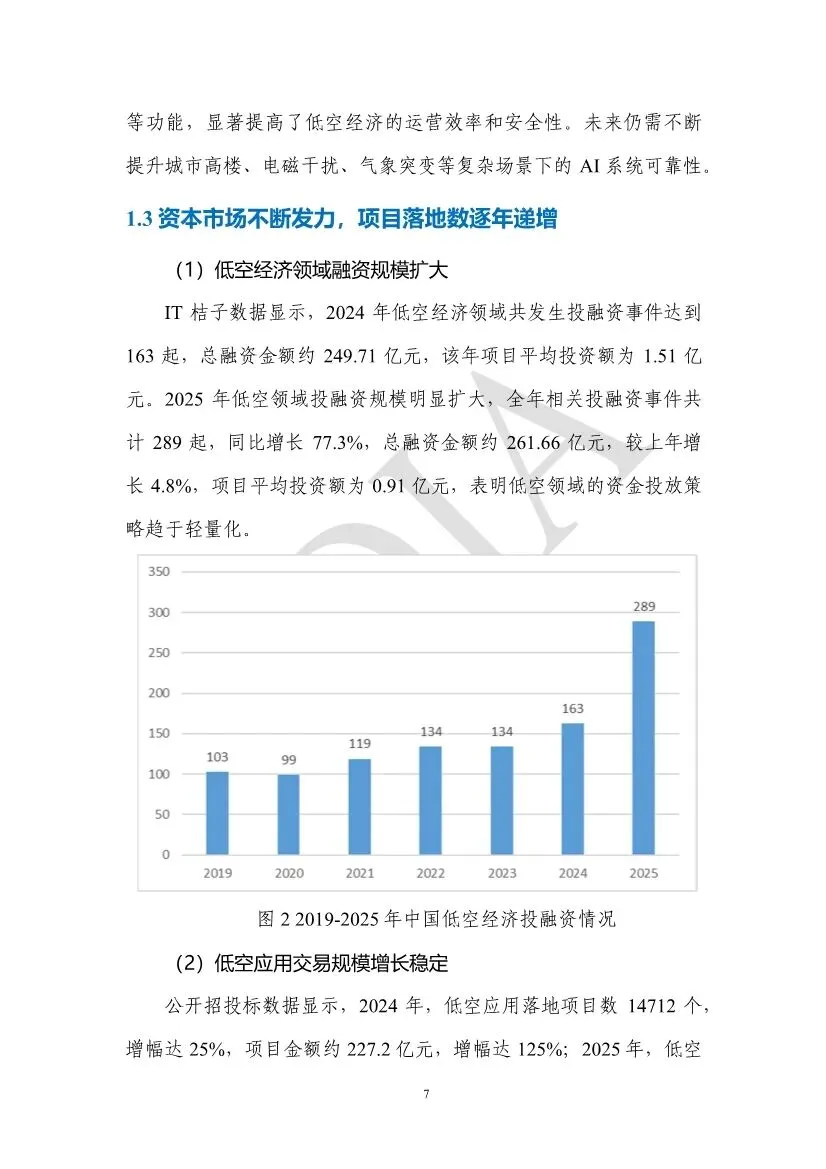

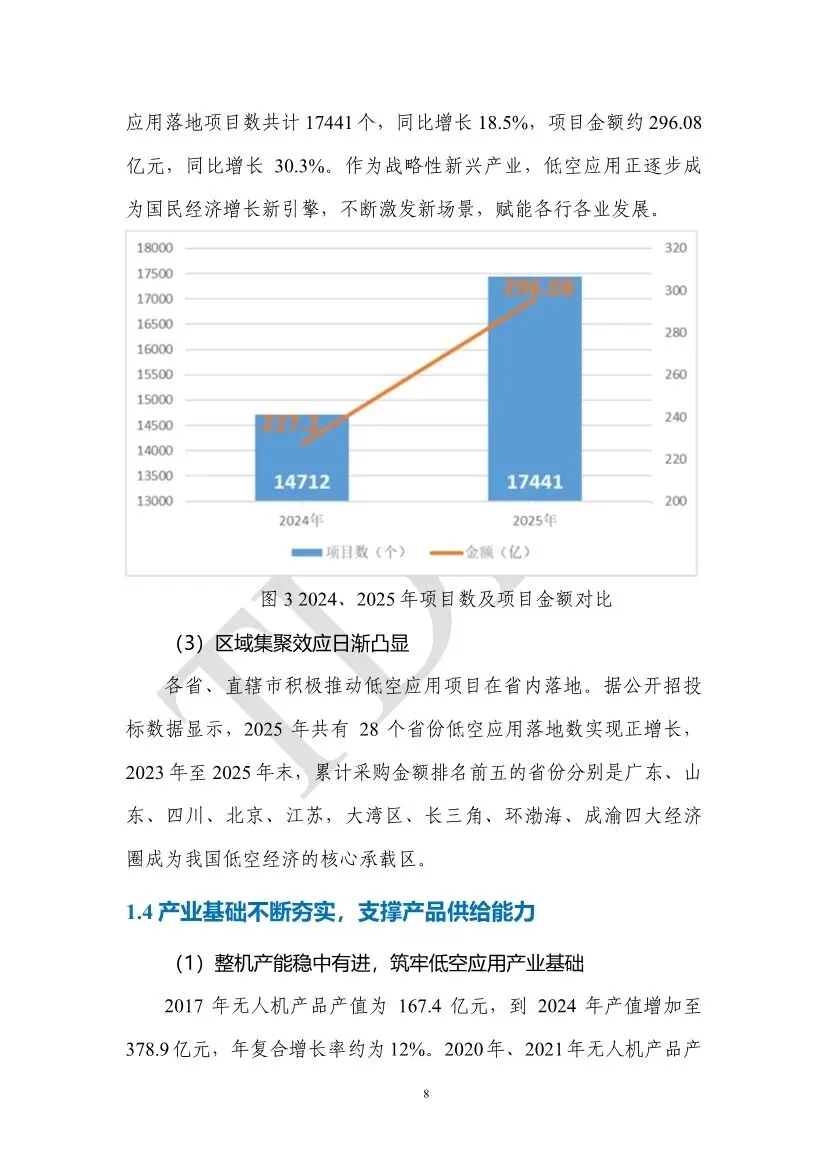

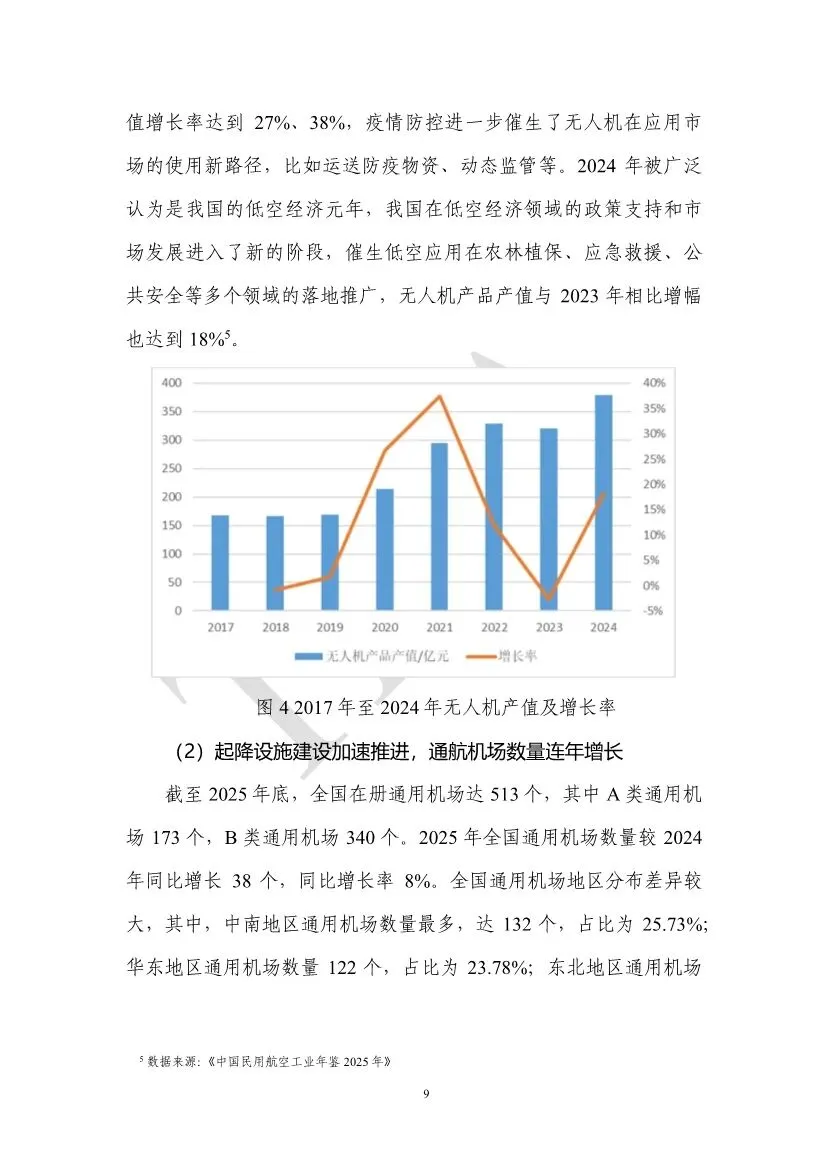

这份报告由TD产业联盟(北京电信技术发展产业协会)与中国信息通信研究院无线电研究中心联合发布,聚焦低空经济领域的商业模式创新。报告系统研究了低空飞行器整机、低空基础设施、低空运营作业等关键环节的商业模式,旨在推动低空应用形成商业闭环,实现规模化、产业化发展。政策法规层面:我国已形成较为完善的低空经济政策体系。2024年"低空经济"首次写入政府工作报告,2025年《民用航空法》修订增设"发展促进"专章,明确300米以下低空分类分级管理,为eVTOL等新业态建立精准监管体系。《无人驾驶航空器飞行管理暂行条例》实现全生命周期规范,国家级低空飞行综合监管服务平台功能要求与信息交互规范正式发布,实现空域划设、飞行申请、轨迹监控一体化管理。核心技术层面:八大关键技术持续演进——飞行控制技术(三/四余度数字电传架构、群体智能协同算法)、通信导航技术("5G+毫米波+卫星"空天地一体化网络、厘米级北斗定位)、探测感知技术(双极化有源相控阵雷达、全天候工作)、起降技术(复合翼、倾转旋翼、多旋翼构型各显优势)、飞行器设计制造技术(钛合金3D打印、连续纤维复材、拓扑优化)、能源动力技术(锂电池能量密度达350Wh/kg、氢燃料电池突破30小时长航时)、空中交通管理技术(数字化空域建模、动态计划流控、"移动闭塞"理念)、大数据与人工智能技术(飞行计划智能优化、设备故障预测)。资本市场层面:2025年低空领域投融资事件达289起,同比增长77.3%,总融资金额约261.66亿元。低空应用落地项目数达17441个,同比增长18.5%,项目金额约296.08亿元,同比增长30.3%。大湾区、长三角、环渤海、成渝四大经济圈成为核心承载区。产业基础层面:2024年无人机产品产值达380亿元,增幅18%;全国在册通用机场达513个,同比增长8%;5G基站总数达483.8万个,行政村覆盖率达90%;湖南、安徽、江苏等省份及深圳、成都、武汉等城市已建立低空飞行服务平台。低空飞行器形成多元化格局——消费级无人机匹配航拍、娱乐等个人需求;工业无人机针对性适配夜间应急救援、高原气象观测等复杂任务;eVTOL涵盖多旋翼、倾转旋翼等多种构型,适配载人短途交通、文旅观光、物资运输等场景;传统通航飞机在高端空中旅游、紧急医疗救援、大范围农林植保等领域与新型飞行器形成功能互补。低空平台聚焦"监管、服务、安全、运营"需求,形成以监管调度平台为核心、数字孪生底座为支撑的多元化产品体系。电信运营商表现突出,中国电信推出星瀚、星巡、星云平台,中国移动推出中移凌云平台,中国联通推出行云、极目平台,2025年三家运营商低空平台中标项目数包揽行业前三。低空运营作业服务直接面向民生消费、产业赋能、公共服务等多元需求——民生消费领域提供景区空中游览、航拍、婚礼跟拍等服务;生产作业领域开展电力巡检、管道巡检、农林植保、测绘勘探等作业;公共服务领域执行消防救援、紧急救援、城市巡逻等任务。低空飞行器除整机直接销售外,衍生出短租、长租、项目制租赁、共享租赁等多种租赁模式,以及跨行业协同的资产联营模式。低空基础设施领域,起降类设施除收取场地费外,还通过能源服务、商业合作(休息室、零售、广告)等方式变现;能源设施除售卖电力、燃油、氢能外,推出设施租赁、合作分成等模式;通信网络设施采用硬件出售/租赁、基建建设运维、网络运营(按需计费或套餐收费)、数据增值服务等多种模式;低空平台以平台建设使用、软件订阅、数据增值服务为主要收入来源。低空运营作业服务结合场景需求衍生出定制化、长期化盈利路径——农业领域推出年度植保套餐;工业巡检采用项目制长期运维合同;物流领域采用按单收费加长期协议模式;文旅领域推出套票捆绑、定制服务等模式。农业植保、电力巡检、测绘勘探等场景商业化程度最高,已形成成熟商业模式。2025年中国农林植保无人机市场规模达281亿元,电力巡检无人机产业预计2030年市场规模突破200亿元,无人机测绘勘查市场规模达268亿元。载人物流、低空文旅、应急救援等场景正从局部试点走向全国推广。低空物流已验证城际可行性,但需证明相对于无人车、智能快递柜的不可替代性;低空文旅成为旅游新亮点,但面临热气球等同质化竞争;应急救援通过政府采购、专项服务外包等模式实现商业化,多为重资产建设项目。低空载人主要面向高净值人群,市场规模有限,目前仍以示范飞行为主,适航认证、空域开放、基础设施配套等仍需完善。整机出售分为单一产品出售和项目制出售两种模式。极飞科技农业无人机收入占比从2022年的78.6%升至2025年上半年的89%;大疆面向行业需求打包专业级无人机及软件产品提供定制化解决方案。整机租赁包含共享租赁、金融租赁、直接租赁、项目制租赁四种模式。共享租赁借鉴共享单车经验,用户按单租赁并根据时长或项目内容付费;金融租赁采用"以租代购"方式,分期支付租金,期满可选择购买、续租或退还;直接租赁分为短租(临时需求)和长租(按月或按年套餐);项目制租赁将使用权作为建设项目一部分交付,租期与发包合同同步。资产联营主要有三种形式——低空飞行器厂商与低空运营商联营(厂商以飞机折价入股,运营商以航线、牌照、客户资源、运维保障等入股,按约定分成共担风险);景区轻资产联营(联营公司提供航空器并负责空域申请,景区以场地、客流入股分成);三方联营(金融租赁公司买断飞机后租给运营商,厂商承诺回购残值或提供飞行小时保底,三方按"租金+分成"共享现金流)。起降与停泊设施探索出租金按次收取、租金包年或包月、停放管理费、商业综合体叠加、设施金融化等模式。其中设施金融化将起降设施、能源设施打包成可交易资产,引入公募REITs或地方城投作为财务投资人,低空运营商按年支付空域租金或起降服务费,投资人分享固定收益和上浮分成。能源设施采用能源销售、能源设施租赁、合作分成、设施金融化等模式。合作分成模式中,能源设施企业与飞行器厂商或运营商合作,在销售飞行器时将能源设施作为配套服务推荐,或根据运营情况和能源消耗按比例分成。通信网络设施形成硬件出售/租赁、基建建设运维、网络运营、数据增值服务等模式。网络运营是运营商主要收入来源,采用按需计费或套餐收费;数据增值服务将运行中积累的海量空域运行数据、设备状态数据、作业数据进行清洗分析后出售。导航、监视、气象、安防设施商业模式类似,主要包括硬件出售/租赁、基建建设运维、数据增值服务等。低空平台形成比较成熟的商业模式——平台建设使用(向开发者、中小企业、政府收取平台使用费,或承接城市级低空监管平台建设项目)、软件订阅(提供轻量化SaaS服务,用户订阅制付费)、数据增值服务(将平台积累的数据清洗分析后出售)。面向生产作业的低空巡检已形成"纯服务模式"、"设备销售+交付模式"、"数据增值模式"。纯服务模式根据架次、公里数、面积或点数收取基础作业费,并基于巡检数据出具缺陷报告收取数据分析费;设备销售+交付模式销售无人机硬件及软件平台,负责交付培训和初期项目实施;数据增值模式将巡检数据用于预测性维护、风险评估等高端服务。低空测绘收入来源包括基础数据采集服务费(按面积、精度、地形定价)、三维建模和可视化服务费(溢价能力高于纯数据采集)、数据授权与订阅服务(面向自动驾驶、互联网地图、保险定损、游戏开发等领域)、API调用收费等。农林植保收入以基础作业收费为主(按亩或按服务周期收费),并发展病虫害监测、产量预测等数据服务、精准施剂方案定制等增值服务。面向公共服务的应急救援形成"装备销售+专业服务+生态配套"的多元体系,向政府、国企提供大载重无人机、eVTOL等专业救援装备及维保服务,辅以政府购买的驻勤服务、应急救援专项服务费。城市管理通过"人+机"打包服务、计件/按单付费、平台租赁等方式盈利,"人+机"打包服务是主要价值回收渠道,面向政府客户按年或季度合作,综合考虑无人机规模、飞手数量、飞行频率等因素报价。森林防火主流模式为向林草、应急管理部门销售专用低空装备并提供长期维保服务,同时以年度驻勤、按飞行小时计费等方式承接政府常态化巡查服务。面向货运物流的价值回收渠道主要有按单收费、月费制、场景专项定制等,在医疗、跨复杂地形、应急等高附加值场景率先跑通。面向文体活动的低空文旅根据具体票价及人流量实现价值回收,推出不同套餐的低空体验项目;航拍摄影根据服务内容协议收费,标准根据服务类型、设备档次、地域差异、项目难度等因素波动。面向载人出行的收入形式主要有三种——根据票价及人流量收费、收取包机费用、和酒店合作推出"直升机+酒店"套餐分成。聚焦具体场景的专业化服务能力不断提升,针对农剂喷洒、低空巡检、应急救援、城市测绘等场景的低空专业化运营服务能力持续迭代优化。逐步实现产品标准化,将飞控系统、动力装置、载荷接口等核心部件标准化,便于灵活配置扩展,适配多样化需求,减少定制化开发投入;统一接口协议与数据格式,实现不同品牌、类型设备无缝兼容,降低系统集成难度。企业积极促进生态合作,整合低空飞行器厂商、金融服务机构、空域审批部门、基础设施建设主体、低空运营商、场景应用、维修保障机构等,构建"研发-制造-金融-运营-服务"的闭环生态。建立应用共享模式,通过搭建低空应用共享平台、规范共享运营机制,建立覆盖设备租赁、服务分时共享、数据资源互通的应用共享模式,有效分摊单次应用的购置、运营与维护成本。成熟技术迁移赋能低空应用,将人工智能、大数据、物联网、5G/6G通信、先进制造、新能源等其他领域的成熟技术迁移至低空场景,降低研发成本和风险,快速提升智能化、高效化、安全化水平。紧扣客户需求进行低空应用打造,以用户实际作业场景为切入点,聚焦未被满足的功能缺口,针对不同行业特殊需求定制化开发解决方案,实现从"适配需求"到"创造价值"的升级。构建全链路安全防护体系,硬件层面集成北斗高精度定位、多传感器融合避障系统、智能飞控冗余设计;软件系统层面集成电子围栏、飞行状态实时监测、数据加密传输等功能,支持全流程可视化监管。加强政策协同和对接,推动低空空域制度改革,细化空域分类,动态调整空域资源,明确飞行计划申报流程、审批主体和监管主体,搭建统一审批平台,推行"一站式+极简审批";加快低空监管立法进程,搭建全国统一低空监管智慧平台,建立监管联动机制,按飞行器类型细化监管要求并按飞行区域差异化管控。积极开展技术攻关,围绕低空经济各领域实际应用痛点定向开展技术攻关,加快技术模块化设计,建立统一技术标准体系,搭建政府、企业、高校、终端用户协同平台,建立常态化用户反馈渠道,推进核心部件国产化进程。鼓励企业探索新模式,供应商积极创新盈利模式,深化具体场景专业化服务能力,推动产品标准化和模块化场景组装,挖掘资产出售、租赁以外的合作模式;应用单位优化技术选型,采取资源共享模式分摊成本,定期组织内部培训提高操作人员技能。推动供应链分工协作,鼓励通过设备及场地共享、数据协同、跨主体分工合作、跨行业资源整合、场景化方案共创等方式加强资源利用效率,联合产业各方形成"利益共享、风险共担"的协作机制。完善产品和服务标准体系,聚焦飞行器、基础设施、运行服务、检验检测四大关键领域,制定覆盖eVTOL与无人机的安全性能、电池与飞控接口兼容性、起降场与通信导航规范、场景化飞行与人员资质要求、全周期检测认证的统一标准,建立多方参与的协同制定与动态迭代机制。重视低空应用安全保障,深化安全技术攻关与落地应用,增强低空飞行器的自主可控性、网络防御能力、态势感知预警水平及应急响应效能;强化网络安全措施,实施加密算法保护数据传输,建立身份验证机制防止非法入侵,定期更新软件补丁;建立健全安全保障体系,全方位确保低空应用在飞行、网络、数据及隐私方面的安全性。这份报告系统梳理了低空经济从政策环境、技术演进、资本投入到产业基础的全方位发展态势,深入剖析了低空飞行器、基础设施、运营作业三大环节的多元化商业模式创新实践,并针对市场化进程不均、应用成本高、客户结构失衡、安全可靠性待提升等核心痛点,提出了成本降低与效能提升双轮驱动的发展趋势,以及政策、技术、模式、协作、标准、安全六维度的系统性发展建议,为我国低空经济商业模式的健康可持续发展提供了重要参考。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?