财务君说:

「财报分析案例」工商银行财务报表分析。

透过财务分析

让一部分人先看到未来

正文共5911字/多图,正常阅读需5分钟

✒️财务君

一、公司概况

中国工商银行股份有限公司英文名为 Industrial andCommercial Bank of China Limited(ICBC),于2006 年 10 月 27 日在上海证券交易所和香港联合交易所同日挂牌上市,主营业务包括办理人民币存款贷款、同业拆借业务、国内外结算、各类汇兑业务、代理资金清算和提供信用证服务及担保等,所属行业为货币金融服务业。

主要产品/服务

及关联报表科目

01

个人金融业务

个人存款:吸收存款、利息支出

个人贷款: 发放贷款和垫款、利息收入、信用减值损失

银行卡业务:手续费及佣金收入、利息收入

个人理财 / 代理业务:手续费及佣金收入

02

公司金融业务

公司存款:负债端 “吸收存款”,对应 “利息支出”

公司贷款:资产端 “发放贷款和垫款”,对应 “利息收入”、“信用减值损失”

国际结算:手续费及佣金收入、汇兑损益

担保 / 承兑业务

03

金融市场业务

债券投资 / 交易:交易性金融资产、债权投资、投资收益、利息收入、公允价值变动损益

外汇 / 贵金属交易:衍生金融资产 / 负债、汇兑损益

买入返售款项

04

资产管理业务

理财:应收款项类投资、金融投资、利息收入、投资收益

资产托管服务:手续费及佣金收入

图1 工商银行2024年报会计科目节选

资料来源:公司年报

银行报表的科目设置跟企业的财报有较大的差异,存在一些金融企业专用科目,这些专用科目能够很直观地反映出一个商业银行的业务特点和盈利模式。

二、财务报表分析

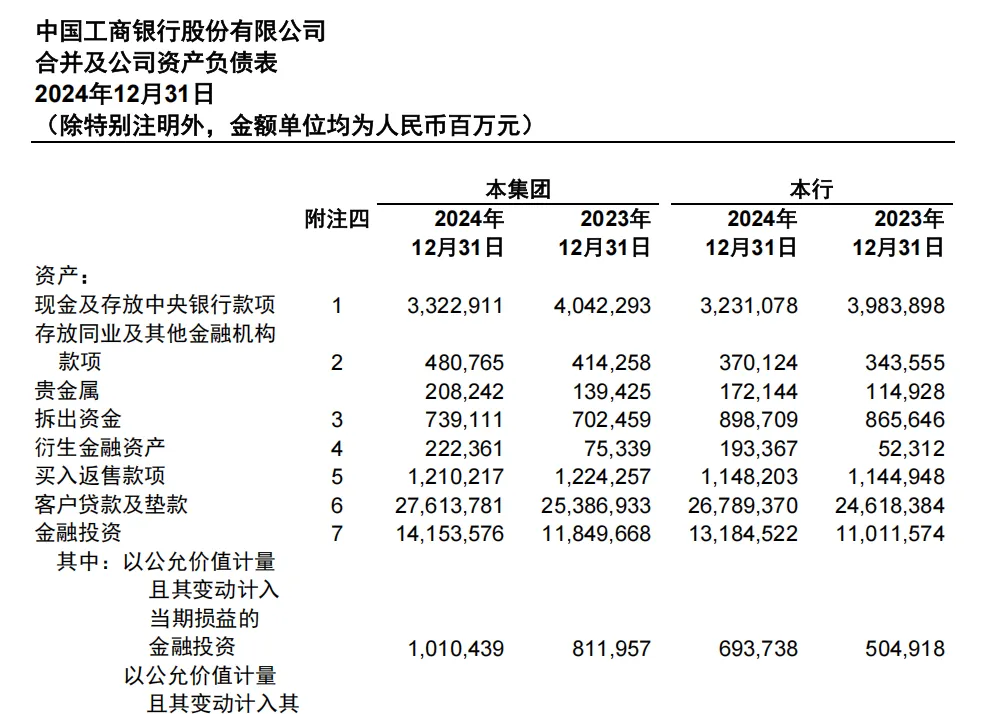

(一)资产负债表

#

表1 2020-2024年工行资产负债及复合增长率

(单位:亿元)

资料来源:公司年报

1.

资产端分析

总资产规模持续扩张,复合增长率13.68%,体现工行作为国有大行的规模优势与市场拓展能力。增长动力主要来自贷款投放与投资类资产配置。贷款和垫款净额五年增长50.03%,体现工行持续加大对实体经济的信贷支持力度;投资类资产增长51.52%,尤其2023-2024年增速加快,与央行结构性货币政策工具支持下的债券投资扩容相关。

资产结构呈现“流动资产主导、非流动资产稳步增长”特征。流动资产占比始终维持在86%-87%,保障资金流动性安全。非流动资产占比则相对下降,和固定资产的折旧等因素有关。现金及存放央行款项增速相对平缓,占总资产比重从13.56%降至12.31%,体现央行降准政策下,银行超额准备金占用减少,资金运用效率提升。

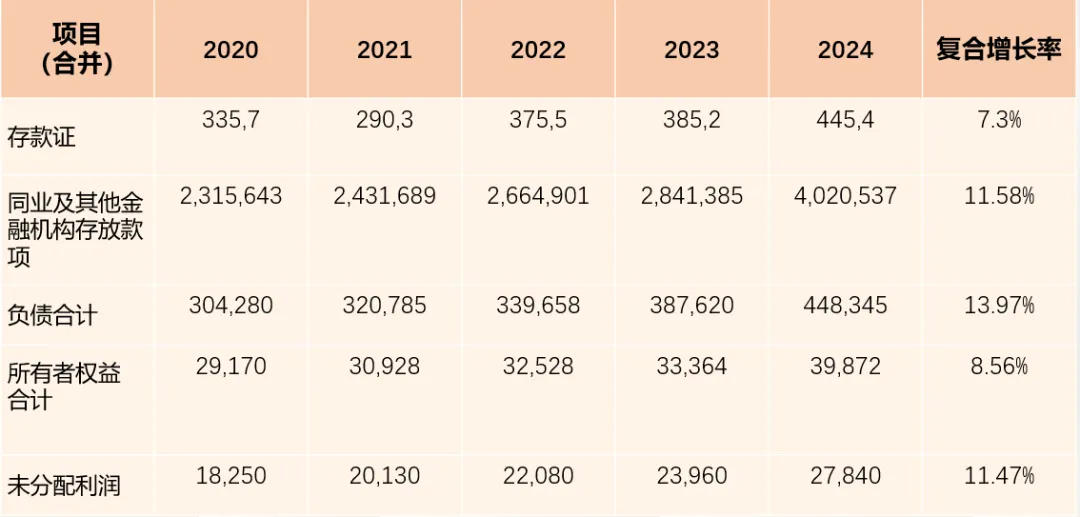

表2 负债/所有者权益端数据

资料来源:公司年报

2.

负债端分析

总负债与总资产同步增长,五年增长47.35%,复合增长率13.97%,负债结构与资产结构形成匹配。各项存款作为核心负债,占总负债比重稳定在87%-89%,凸显工行存款吸纳能力的核心优势。其中个人存款增速11.82%显著高于单位存款8.26%,低成本负债占比提升,有助于优化整体负债成本结构。这里的“存款证”科目,指的是银行主动向市场发行的融资工具,主要面向机构投资者,是银行的主动负债,而平时我们接触到的普通储蓄存款则是银行的被动负债。同业负债增速较快,为13.26%,反映银行通过同业市场灵活调节资金缺口,补充流动性的能力增强。

3.

所有者权益端分析

所有者权益五年增长36.69%,增速低于资产负债增速,导致杠杆水平略有上升。增长动力主要来自未分配利润积累,五年增长52.55%,占所有者权益比重从62.56%提升至69.83%,展现工行持续盈利并以留存收益补充资本的稳健策略。核心一级资本充足率始终维持在13%以上,远超监管要求(根据《巴塞尔协议 Ⅲ》的规定,核心一级资本充足率不得低于 4.5%),资本实力与风险抵御能力处于同业领先水平。

(二)利润表

#

表3 公司营业收入增长率

资料来源:公司年报

1.

收入分析

营业收入2021年同比增长6.8%,从年报中可以看到主要受利息净收入和投资收益增长驱动。从2021年开始连年下降,2022年同比下降7.1%,2023年同比下降3.7%,2024年同比下降2.5%。

主营业务收入包括利息净收入和手续费及佣金净收入,占总营业收入90%以上。2024年利息净收入占77.6%,手续费及佣金净收入占13.3%,合计90.9%。其他业务收入包括投资收益、公允价值变动、汇兑收益等,占比约10%。

手续费及佣金净收入持续下降,从2020年131,215百万元降至2024年109,397百万元,可能由于金融科技竞争、监管收紧及客户行为变化。查阅资料可知,2023年中央公布《党和国家机构改革方案》,提出组建中央金融委员会、中央金融工作委员会,加强党中央对金融工作的集中统一领导。中央金融管理部门进行机构和职能调整,国家金融监督管理总局正式挂牌,构建 “一行一局一会” 的金融监管格局。

2.

成本与费用分析

营业支出在2021年后逐年下降,占收入比例持续下降。表明成本控制改善,管理效率增加,尤其是资产减值损失明显减少。

期间费用占营业收入的比例从2020年的22.3%升至2024年的28.0%,表明运营效率下降或人力成本不断上升。资产减值损失占营业收入比例从2020年的23.0%降至2024年的15.4%,反映资产质量改善和风险控制增强。

3.

利润分析

净利润持续增长,尽管2022-2024年营业收入下降,但工商银行可能通过成本的控制来实现利润的增长。毛利率持续上升,反映经营效率提高。

4.

盈利能力分析

ROE在2020-2023年通常保持在10%-12%左右,但逐年下降。ROA呈下降趋势,总资产在四年见增长速度较快,额度较大。

(三)现金流量表

#

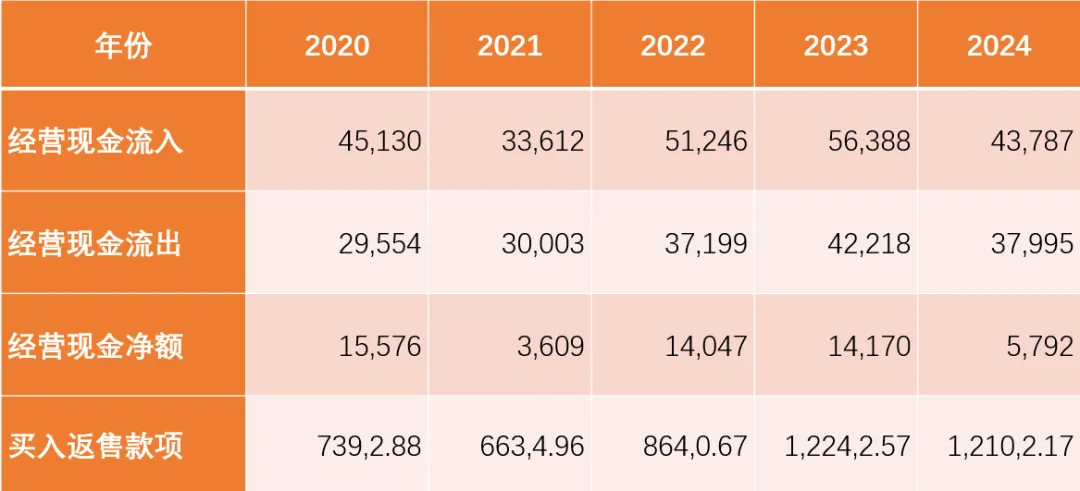

表4 经营活动现金流分析

资料来源:公司年报

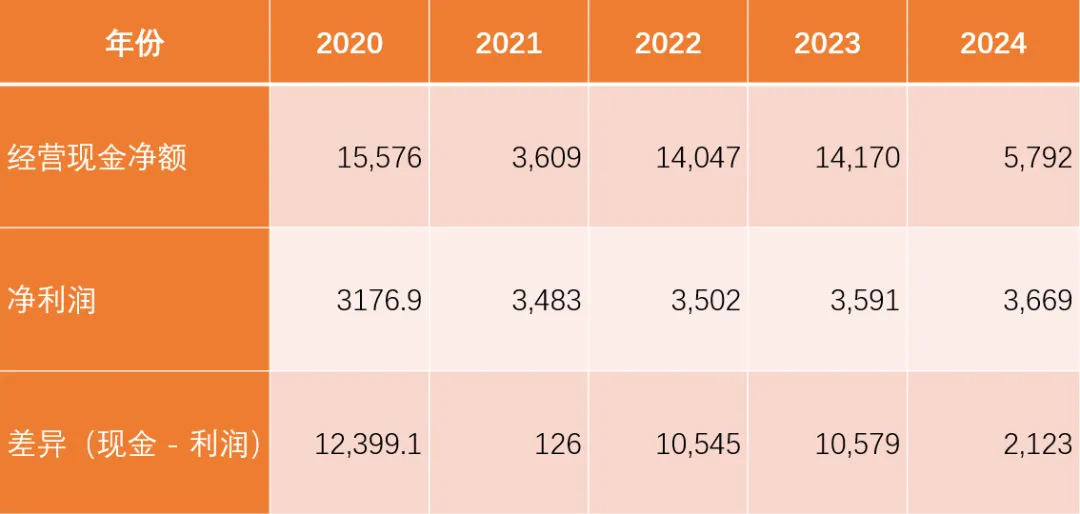

表5 经营现金净额与净利润匹配程度

资料来源:公司年报

1.

经营活动现金流分析

(1)由表4数据可知,经营现金流出整体呈上升趋势,反映业务扩张与运营成本增加。经营现金净额波动明显,2021年最低,同比下降 52.17%,主要原因是买入返售款项净额同比减少使得现金流入减少。

(2)由表5数据可知,工行的经营现金净额与净利润差异波动较大,主要与资产减值损失计提、客户贷款与垫款增长、客户存款增长和非现金项目影响有关。

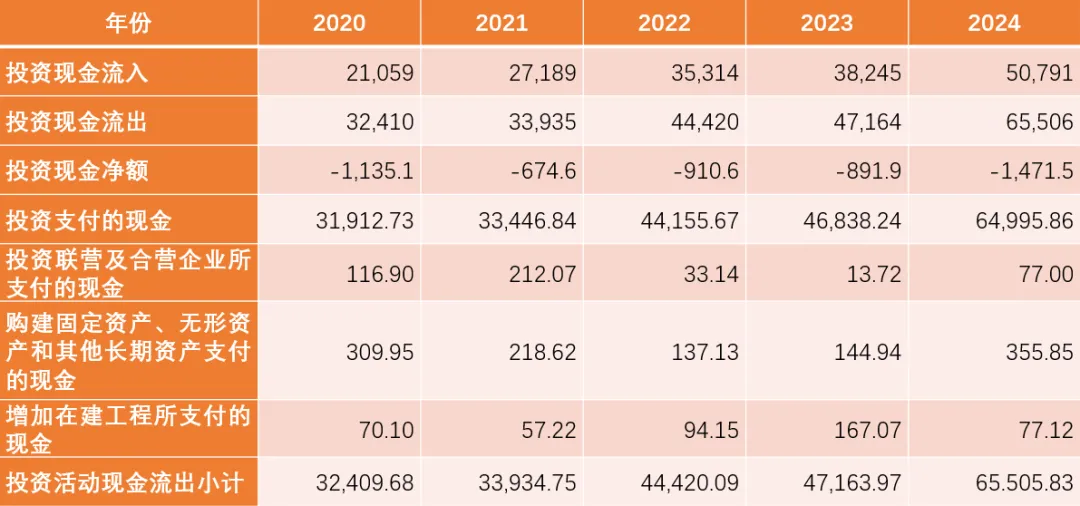

表6 投资活动现金流

资料来源:公司年报

2.

投资活动现金流分析

工商银行投资现金流入与流出均持续增长,2024年增幅显著。投资现金净额持续为负,反映公司持续进行资产配置与战略投资。投资活动主要用于金融资产配置、固定资产购建、对联营或合营企业投资。持续增长的投资净流出体现公司在资产结构优化、业务拓展、科技赋能方面的战略投入,有利于长期竞争力提升。

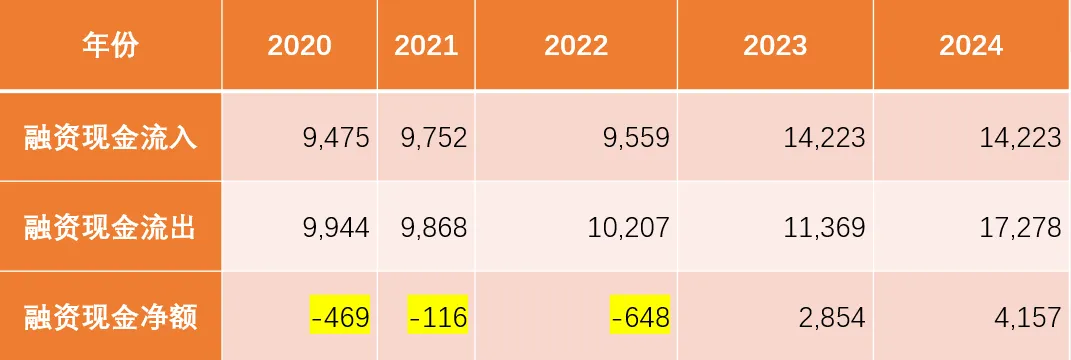

表7 融资活动现金流

资料来源:公司年报

3.

融资活动现金流分析

工商银行2020–2022年融资净额为负,主要原因为偿还债务、支付股利。2023–2024年融资净额转正且大幅增长,主要由于发行债务证券与其他权益工具。根据工商银行的官方通告,2022年董事会建议派发普通股现金股息,以 356,406,257,089 股普通股为基数,每 10 股派发人民币 3.035 元(含税),派息总额约为人民币 1,081.69 亿元。同时,根据有关规定,工商银行还需向境内优先股 “工行优 1” 派发股息 20.61 亿元人民币(含税),向境内优先股 “工行优 2” 派发股息 29.4 亿元人民币(含税),这些股利支付使得融资活动现金流出增加。

表8 现金流健康状况

资料来源:公司年报

4.

现金流健康状况分析

自由现金流是企业在满足自身持续经营所需的资本支出(如维持和扩大生产经营的固定资产投资、无形资产投入等)后,可自由支配的现金流量,反映了企业实际能为股东、债权人或用于再投资、并购、分红等活动的 “剩余现金”。其中,“资本性支出”包括固定资产购置、建造支出,无形资产购置支出,其他与经营相关的长期资产投资等项目。工商银行除2021年和2024年外,自由现金流总体充裕,表明工行具备较强的内生增长能力与财务弹性。

(四)附注分析(2024年)

#

1.

重要资产负债及明细

(1)核心资产

客户贷款及垫款:2024年末本集团合计276,137.81,按类型分公司类174,822.23、个人类89,577.20,减值准备81,507.2;不良贷款通过三阶段风险划分管控,阶段三(已减值)贷款3,794.23。

金融投资:合计141,535.76,以摊余成本计量为主(98,519.85),投资以政府及中央银行债券为核心,占比超60%,风险较低。

现金及存放央行款项:332,291.1,其中法定存款准备金263,489.3,超额存款准备金39,311.2,流动性储备充足。

(2)核心负债

客户存款:2024年末251,347.26,活期126,517.67、定期119,536.29,是主要资金来源,占总负债超60%,结构稳定。

已发行债务证券:20,287.22,含次级债、二级资本债等,一年内到期11,146.6,短期偿债压力可控。

2.

或有事项与风险

(1)或有事项

2024年末未决诉讼标的额86.55亿元,已计提足额准备;国债兑付承诺本金534.45亿元,风险可控。

(2)风险管理

最大信用风险敞口508,803.38,客户贷款区域集中于长江三角洲(21.78%)、行业集中于交通(40,511.67)、制造(25,757.16),通过担保物(抵押/质押贷款占比超40%)和三阶段减值管控风险。

2024年末流动性缺口净额39,872.66,短期(1个月内)流动性缺口可控,现金及等价物229,040.4,偿债能力稳健。

三、同行业对比分析

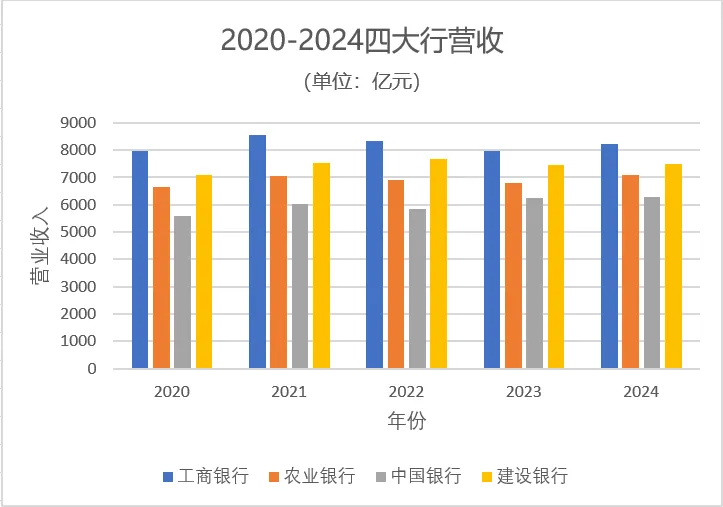

图2 2020-2024年中国四大国有银行营收对比

资料来源:公司年报

(一)与其他三大国有行的对比分析

根据国家金融监督管理局发布的行业数据,中国商业银行的平均ROE近年来在9%-10%左右徘徊。工行2024年净利率44.7%,高于行业平均(约35%-40%),显示盈利能力领先。工行的营业收入始终保持领先于其他三大行。2020-2024年四大行营收对比如图2所示,该图直观地反映了工行的领先地位。

(二)农行市值超越工行

表9 A股市值前二十榜单截选

资料来源:https://www.cls.cn/detail/2109182

在今年的8月份,农行A股市值首次超越工商银行,成为A股市值“一哥”,当时市值为2.14万亿元,与工行差距扩大至283.69亿元。从表9中可以看到,农行实现了大幅度的市值增长,年涨跌幅也在前五个企业当中遥遥领先。这一变化的原因,我们小组认为主要有以下四点:业绩表现突出、县域差异化战略、估值修复和市场偏好。

其中,农行的县域差异化战略效果显著。这一战略在组织与政策、业务与产品 、渠道与服务、科技与数字化这四个层面实行不同措施,盘活了乡县的大量金融资源,助推农行自身市值的上涨。以下是农行县域差异化战略的具体措施。

1.

组织与政策

(1)实施"强县强行"优先发展工程

(2)农业银行研究出台《关于进一步巩固提升县域市场竞争力的若干意见》

2.

业务与产品

(1)创新担保方式(如活体抵押、农村集体建设用地抵押等)

(2)推广"惠农e贷"等线上化农户贷款

(3)开发地方特色信贷产品

3.

渠道与服务

(1)将部分"惠农通"服务点升级为功能更全的"惠农服务旗舰店"

(2)组建"流动党员先锋队"进村入户服务

4.

科技与数字化

(1)打造手机银行"乡村版"及少数民族语言版本

(2)建设"兴农商城"等平台,连接农产品产销

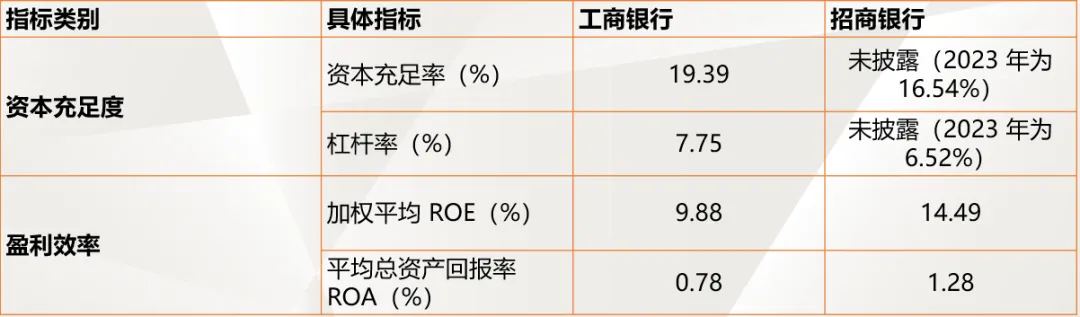

(三)与招商银行的对比分析

选择招商银行作为工商银行的对标银行,基于资本充足度、盈利效率、资产质量和流动性安全等层面,分析比对了两家银行的综合实力。

表10 工行与招行的资本充足度及盈利效率对比

资料来源:公司年报

工行资本基础更雄厚,核心一级资本充足率显著高于招行 2023 年水平,抗风险能力更强。工行杠杆率更高,资本运用更审慎,财务杠杆风险更低。然而,在盈利效率上,招行的ROA和ROE都高于工行,反映招行零售业务与资产定价能力优势,资产运营效率更高,单位资产创造利润能力更强。工行作为国有大行,承担更多服务实体经济的政策性职能,资产投向偏向低收益但高安全领域,且规模基数庞大,拉低了单位资产盈利效率。

表11 工行与招行的资产质量和流动性安全对比

资料来源:公司年报

在资产质量层面,招行不良率更低,资产质量更优,零售贷款风控与对公客户筛选更严格。招行拨备覆盖率近两倍于工行,风险抵补能力极强,为不良资产处置与利润稳定提供充足空间。

在流动性安全层面,工行流动性比例更高,短期流动性储备更充足,应对存款提取与债务偿付能力更强。而招行净息差显著高于工行,负债成本控制与资产收益能力更优。

四、趋势分析

小组结合三张报表的数据,列出银行关键财务指标,如表12所示。

表12 部分财务指标及其复合增长率

资料来源:公司年报

1.

盈利能力

(1)净息差持续收窄,五年以来下降了0.35个百分点,这与2020-2022年央行降准降息、市场利率下行的行业共性压力相关,以及贷款定价竞争加剧的影响有关。

(2)ROE呈稳步下行趋势,从2020年11.34%降至2024年8.32%,主要因资产规模扩张速度快于净利润增长,以及净息差收窄导致盈利效率有所下降。

2.

偿债能力与风险管控

(1)资产负债率基本稳定在91%-92%区间,负债结构以低成本存款为主,有利于保证偿债风险可控性。

(2)资产质量持续改善:不良贷款率连续五年下降,信贷风险控制得当;拨备覆盖率同步提升34.38%,在2024年达到214.91%,风险缓冲能力显著增强,对不良贷款的覆盖程度充足,能够抵御潜在信用风险。

3

运营效率

总资产周转率呈下降趋势,反映资产规模扩张速度快于营业收入增长,资产运营效率略有下滑,主要因为银行资产配置向低周转、低风险的债券投资倾斜,以及信贷投放结构中中长期贷款占比提升。

五、估值分析

表13 估值核心数据

资料来源:公司年报

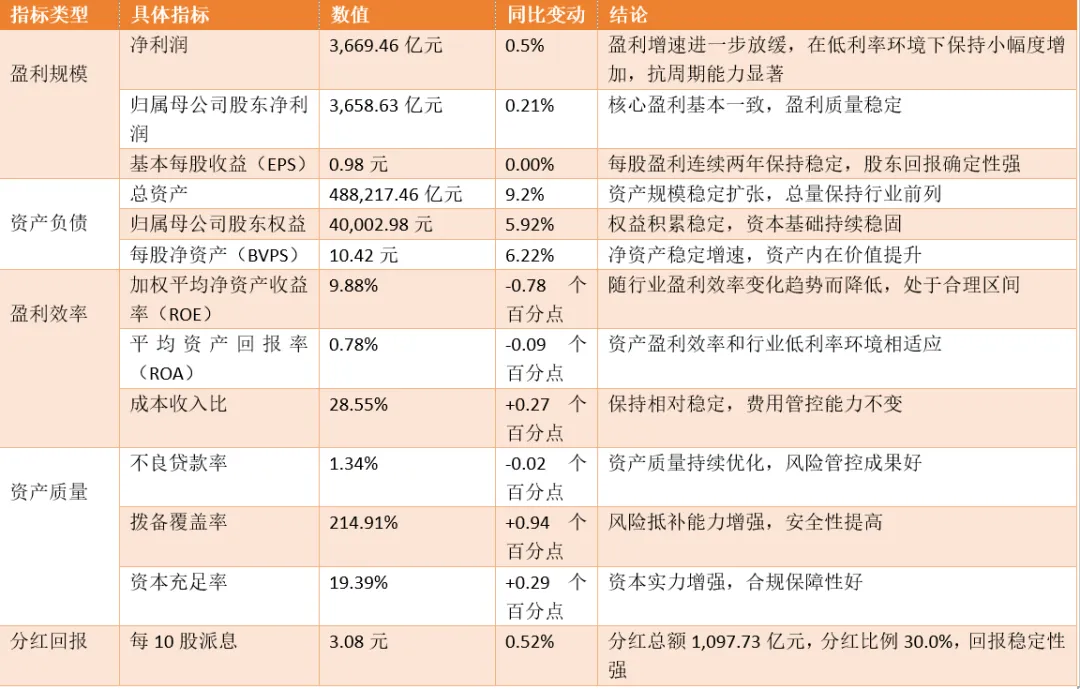

基于表13的数据,对工商银行2024年的业绩表现进行估值分析。

1.

估值结论

工行2024年盈利微增、资产质量持续改善、资本实力稳步提升,受益于板块估值修复,个股估值较上年有所回升,但仍低于行业平均水平,高股息属性与政策催化形成双重支撑,估值安全边际仍存,后续修复潜力可期。

2.

合理价值区间

基于P/E估值:参考行业平均P/E6.12倍,对工行5%折价,合理P/E约5.81倍,对应合理股价=0.98×5.81≈5.70元

基于P/B估值:参考行业平均P/B0.58倍,对工行8%折价,合理P/B约0.53倍,对应合理股价=10.42×0.53≈5.52元

综合合理价值区间:5.52-5.70元,中枢价5.61元

- END -

策划:财务君 编辑:财务君 来源:外经贸案例分享