锋行链盟推荐阅读

来源:InfoQ研究中心与极客邦科技双数研究院

以下是内容详情

报告对2025年技术市场的系统性复盘,以及对2026年技术趋势的前瞻性判断。报告以“AI为核心,多技术交叉融合”为脉络,覆盖AI、量子技术、低空飞行、星地互联网、AI for Science等关键领域,结合数据支撑(专利、融资、舆论)、技术演进逻辑、产业痛点与政策导向,为行业提供了“从认知到决策”的清晰地图。

一、2025年技术市场的核心特征:“AI重构一切”与“多技术协同突破”

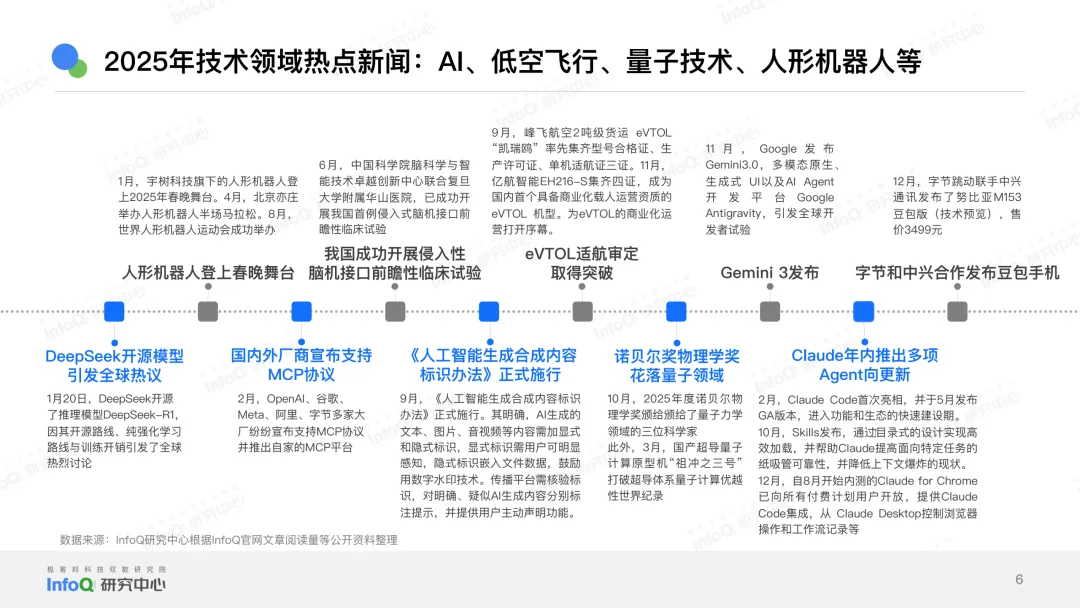

2025年是“AI落地元年”与“前沿技术从实验室走向规模化”的关键转折点,核心特征可概括为三点:

1. AI成为技术市场的“绝对主角”

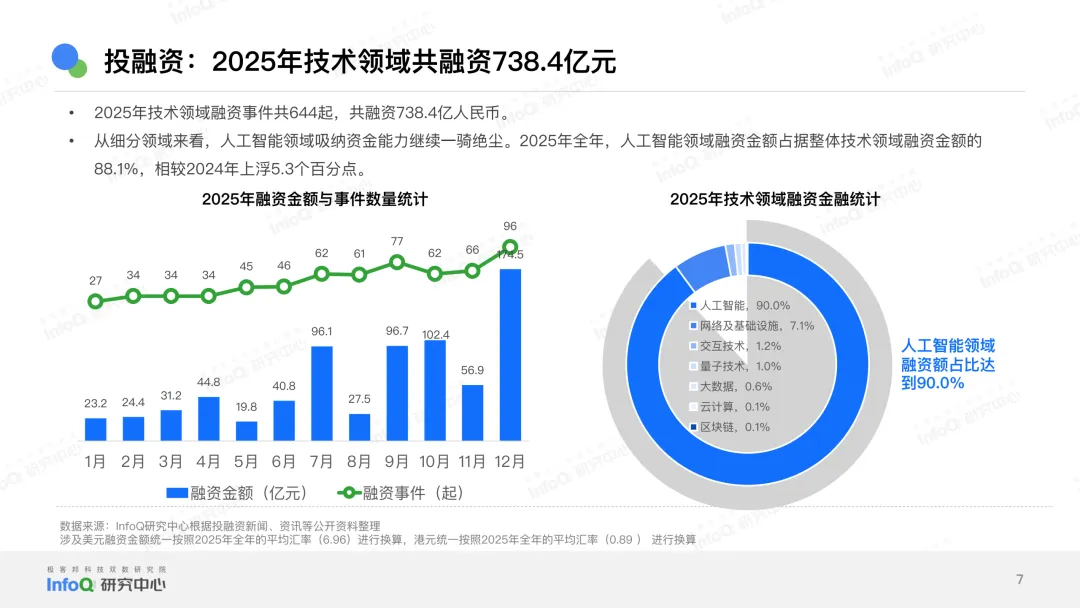

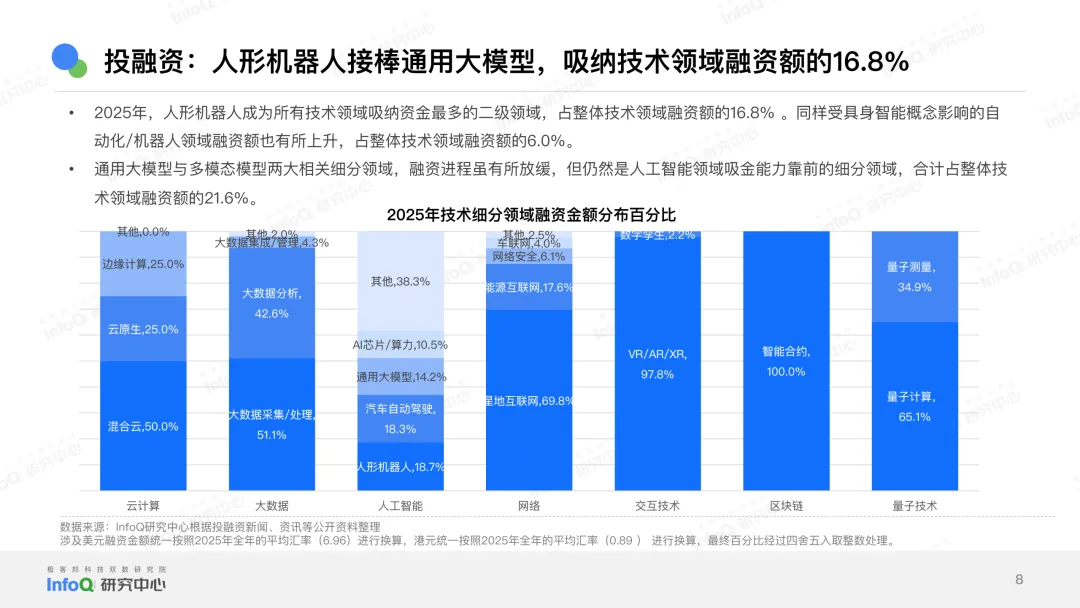

融资占比碾压:2025年技术领域总融资738.4亿元,其中AI占88.1%(较2024年上升5.3个百分点);人形机器人(具身智能)接棒通用大模型,成为AI领域吸金最多的二级赛道(占整体16.8%)。

技术演进聚焦“落地效率”:

推理模型成核心:2025年被称为“推理模型年”,受“推理时计算拓展”与“可验证奖励强化学习(RLVR)”驱动,全球厂商密集发布推理模型(如DeepSeek-R1、Claude 4、Kimi K2 Thinking),垂类推理模型(医疗、编程、技能)崛起。

多模态从“独立”到“原生整合”:突破“理解-生成”分离的传统路线,探索扩散+自回归混合架构(如字节Mogao、Bagel),兼顾文本语义控制与图像生成质量;原生多模态模型(如GPT-5、Gemini 3)成为标配。

AI Infra转向“推理优先”:Token消耗“总请求量+单次长度”双重放大,推理侧成算力瓶颈,行业从“训推一体”转向“推理专用优化”(如PD分离、AF分离、KV并行、专家并行),英伟达Helix、DeepSeek-V3 MOE等成果落地。

Agent从“概念”到“生产化”:MCP(Anthropic)、A2A(谷歌)、Skills(Claude)等协议标准化,Coding Agent(Claude Code、Codex)率先迈入“结果交付”阶段;记忆机制(外部文件系统、持续学习)与生态协同(工具编排、可观测性)成关键。

开源与闭源的“中美分化”:中国厂商(阿里Qwen、DeepSeek、百度、Kimi)从“闭源为主”转向“拥抱开源”,用开源构建生态与标准;海外(OpenAI、Anthropic、Google)坚守闭源,Meta Llama 4后也不再默认开源。

2. 前沿技术从“单点突破”到“产业链协同”

量子技术:计算、通信、测量“三驾马车”齐驱

计算:超导(祖冲之三号破量子优越性纪录)、离子阱(华翊量子百比特原型机)、中性原子(中科大2024原子阵列)、光量子(九章三号商用)多路线突破;量子纠错(祖冲之3.2号码距7表面码)进展显著。

通信:星地量子密钥分发(中科大12900公里)、QKD+PQC融合(中电信量子)、量子城域网(合肥、上海等)、金融专网(中行、华夏银行)落地。

测量:皮米级位移测量、光晶格原子钟(160亿年误差1秒)、原子重力仪(山区150天运行)、量子电流传感器(±800kV特高压)应用至电力、矿产、医疗。

AI与量子协同:AI for Quantum(芯片设计、纠错算法)、Quantum for AI(量子机器学习QML),中科大潘建伟团队用AI 60毫秒构建2024原子阵列,英矽智能用“量子-经典混合框架”筛选KRAS癌症分子。

低空飞行:从“原型”到“基建与规范”

政策与规范:《无人驾驶航空器飞行管理暂行条例》全面施行,新《民用航空法》明确“优化低空空域”;中央空管办发布监管平台标准。

产品与适航:eVTOL(峰飞“凯瑞”三证、亿航EH216-S四证)商业化起步;小鹏汇天、沃飞长空等发布多技术路线产品。

技术与制约:动力(电池能量密度)、导航(复杂环境多机协同)、通信(5G/卫星覆盖不足)成瓶颈;AI赋能(智能感知、空域管理、协同决策)成落地焦点(如天津大学低空感知技术、青岛海岛物流航线)。

星地互联网:“建用并举”的中国路径

组网与终端:中国星网(125颗卫星)、千帆星座(108颗)规模化部署;直连卫星手机出货超2500万(华为、荣耀等40款),车机(华为星河)突破。

标准与量子融合:6G星地融合标准主导(3GPP立项22项,占全球1/3);星地量子通信(中科大12900公里)实现全球引领。

3. AI for Science:从“单点工具”到“科研范式重构”

2025年国务院印发《“人工智能+”行动意见》,推动AI成为科研基础设施:

基础大模型:启蒙2号(全自动RISC-V CPU,1700万逻辑门)、Genos(百亿参数基因组模型)、DeepFlame Rocket(火箭发动机亿级网格仿真)、Uni-Mol(有机液体性质预测)。

应用场景:集成电路(自动设计CPU)、新材料(方大炭素+晶泰科技炭素材料)、药物筛选(DrugCLIP基因组规模筛选)、疾病预测(Genos遗传病/癌症早筛)、航天(火箭发动机模拟)、能源(有机冷却液筛选)。

二、2026年十大趋势的底层逻辑:“效率、落地、协同”

2026年趋势围绕“AI深化落地”“多技术交叉”“生态与标准”展开,核心逻辑是“从‘技术能力竞赛’转向‘场景价值交付’”,十大趋势可归纳为四类:

1. AI技术本身的“分化与深化”

Transformer架构分化:改良路线(低秩/稀疏注意力、位置编码重构,如Longformer)、非Transformer路线(SSM、递归计算,如Mamba、RWKV)、混合架构(Transformer+CNN/RNN/SSM/MoE,如Hyena),平衡“表达能力”与“长序列效率”。

RLVR范式扩展:从推理模型走向多模态、机器人、世界模型;改进训练稳定性、奖励设计、样本效率;探索经验学习、持续学习等新范式。

原生多模态与世界模型:原生多模态成默认能力,原生全模态(理解+推理+输出)加速;世界模型(时间空间规律、物理预测)首轮收敛,支撑具身智能、自动驾驶。

2. AI落地的“基础设施与场景聚焦”

推理基础设施成战略价值:Token消耗放大推动“推理优先”,优化方向包括芯片适配、算力调度、推理加速(KV Cache、并行策略)、系统稳定性,训推一体转向推理专用。

Agent迈向“结果交付”:Coding Agent后,其他领域跟进;记忆模块(积累经验)、Agent Infra(安全沙箱、可观测性、工具编排)成业务级支撑;MCP等协议协同,从“能力展示”到“结果负责”。

C端应用壁垒:记忆与生态:模型能力是“试用门槛”,记忆机制(记住用户偏好、历史)是“留存关键”;厂商通过“生态整合”(自研产品融合)巩固护城河。

3. 硬件与垂类场景的“差异化破局”

AI硬件:垂类场景+手机依赖:以健身、教育、睡眠等垂类场景建立差异化,多数硬件仍依赖手机生态(设置、数据同步),手机是核心管理交互中心。

4. 生态与战略的“长期竞争力”

中国开源撬动影响力:继续用开源(DeepSeek、Qwen)构建生态,注重Infra与应用落地;DeepSeek下一代模型或现架构颠覆(KV缓存、FP8优化、Engram论文)。

AI for Science推动科研伦理变革:从“单点工具”到“系统基础设施”,科研透明性、数据可信性、责任归属成伦理挑战。

前沿技术交融:系统级能力:量子+低空(安全通信、导航)、AI+低空+星地(全球通信、空域智能)、AI+量子(加速训练、优化量子系统)、量子通信+星地(全球安全网络),系统级能力强化战略话语权。

三、报告的“行业价值”与“待深化点”

价值

数据客观:用专利、融资、舆论指数等数据,结合桌面研究、专家访谈,避免“主观臆断”。

趋势有逻辑:基于2025年技术进展(如推理模型的RLVR、多模态的原生整合)、产业痛点(推理侧瓶颈、Agent安全)、政策导向(AI for Science、低空规范),预判2026年方向。

覆盖全面:从AI到量子、低空、星地,从技术到生态、伦理,为企业(融资、布局)、从业者(技能)、投资者(赛道)提供“全景图”。

待深化点

世界模型:未展开具体进展与2026年落地场景(如具身智能、自动驾驶)。

低空盈利模式:仅提“配套产业不成熟”,未分析具体路径(物流、旅游、应急)。

AI OS:未深入“OS重构的挑战”(如内核AI原生设计、生态博弈)。

量子测量医疗应用:仅提GE量子CT,未展开其他场景(MRI、放疗)。

总结

这份报告清晰呈现了“AI为核心,多技术协同”的2025年技术图景,以及2026年“从能力到价值”的演进方向。其核心结论是:技术的长期竞争力,在于“落地效率”“生态协同”与“系统级能力”——无论是AI的推理优化、Agent的结果交付,还是量子与低空的交融,本质都是“用技术解决真实场景的问题”。对中国而言,开源+标准+产业协同是撬动全球影响力的关键;对企业而言,聚焦垂类场景、构建记忆与生态壁垒是C端应用的核心;对从业者而言,掌握推理优化、多模态、Agent Infra是未来的技能方向。

简言之,2026年的技术战场,“不是比谁的模型参数大,而是比谁的场景落地深、生态协同广、系统能力全”。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。