移动市场的增长逻辑变了吗?

非游戏应用为什么能首次超越手游?

AI到底重塑了哪些使用场景?

2025年的移动生态,早就不只是比下载量了,能不能把用户留住、把钱赚到手,才是真正的关键。

报告覆盖全球80个市场的移动市场报告,整理了一整年的核心趋势和各类应用的发展情况。

01 非游应用首超手游

1、收入突破850亿美元

2025年,非游戏应用的内购收入达到850亿美元,比上一年涨了20%,差不多是五年前的2.8倍,第一次超过手游,成了移动市场里最赚钱的板块。

这不是突然发生的,而是各类非游戏应用长期发展的结果。

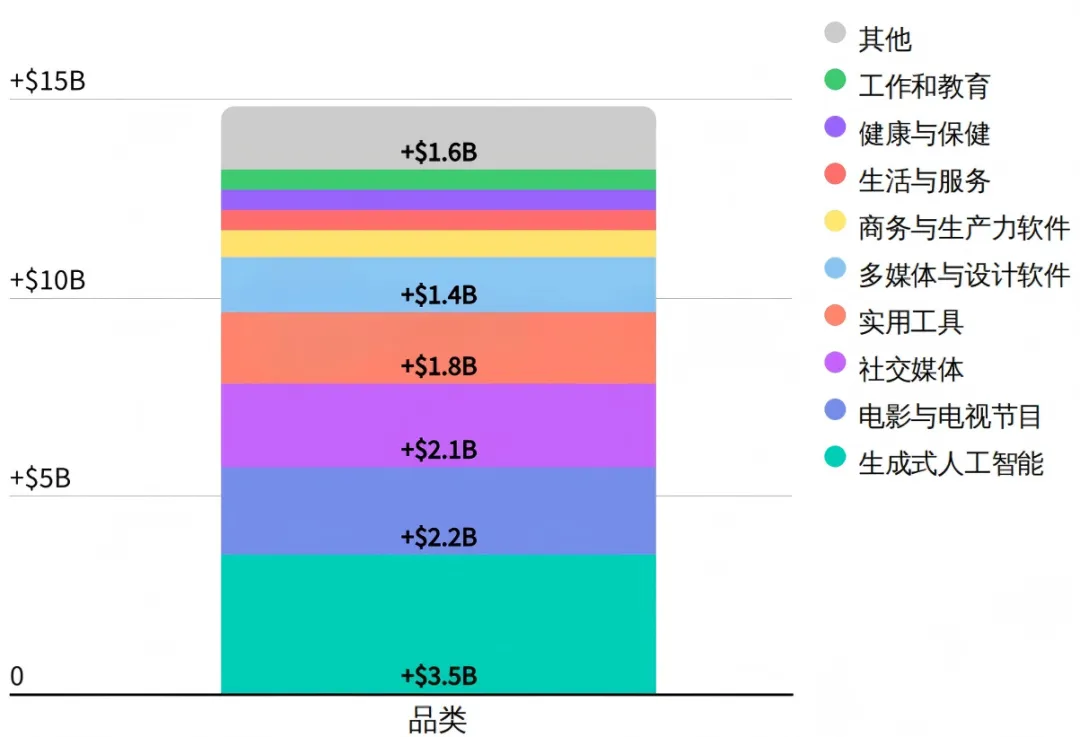

2、全品类变现能力

生成式AI帮了大忙,但不是唯一原因。

2025年,几乎所有类型的非游戏应用收入都在涨,从社交软件到实用工具,从视频编辑到办公APP,赚钱的路子越来越成熟,每个领域都分到了一杯羹。

全球各非游戏品类IAP收入增长2025 vs.2024

3、十亿美元俱乐部

2025年,有三款非游戏应用第一次赚到了10亿美元以上,它们是ChatGPT、CapCut和WeTV。

其中ChatGPT一年赚了34亿美元,排全球第三,还创下了最快赚到30亿美元的纪录。

现在全球一共有18款应用能达到这个水平,游戏和非游戏各占9款,非游戏应用的赚钱能力正在全面爆发。

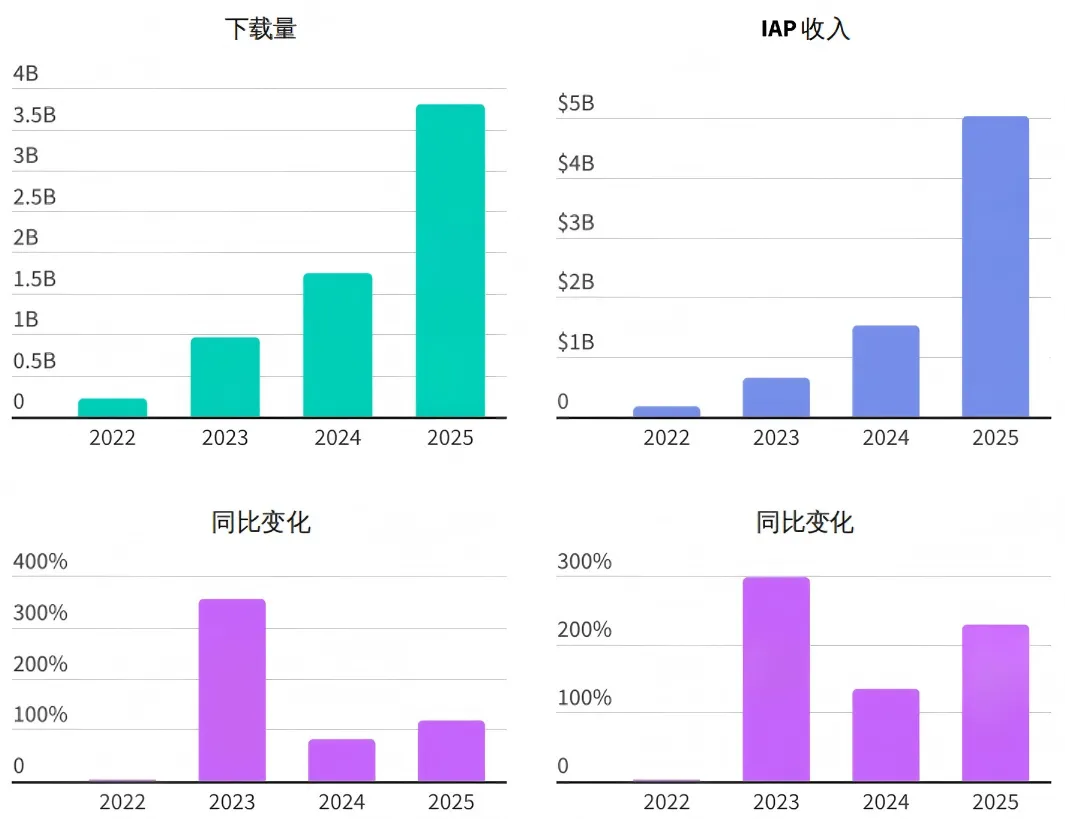

02 AI成核心

1、下载收入

2025年,生成式AI应用在全球被下载了38亿次,比上一年多了一倍;内购收入超过50亿美元,差不多是之前的三倍。

Google Gemini、Microsoft Copilot这些大厂的产品都在拼命追赶,和ChatGPT抢用户,AI领域的热度一直没降下来。

生成式AI应用年度趋势

2、用户使用深度绑定

现在AI应用不再是偶尔用一次的工具,而是成了日常的一部分。

2025年,大家用AI应用的总时长达到450亿小时,是2024年的3倍;

和AI对话的次数超过1万亿次,增长速度比下载量还快,这说明行业已经从找新用户,变成了把老用户留住、挖深价值。

3、头部玩家

AI市场越来越集中,排名靠前的AI开发商和大厂加起来,占了近80%的下载量。

ChatGPT一直是第一名,Google Gemini直接装在了数十亿台Android手机里,不用单独下载就能用,成了默认的智能助手。

按发行商类型划分的全球下载量分析针对每年下载量前25名的生成式AI应用

4、图像视频生成

做图和做视频的功能,成了吸引新用户的关键。

ChatGPT推出GPT-4o做图功能后,下载量涨了一大截;Google Gemini为它的nano-banana模型打了很多广告。

这些功能通过应用商店的推荐和场景化的宣传,很快就吸引了用户注意。

完整报告里有各AI应用在不同地区的表现排名,能清楚看到不同地方的用户喜欢什么。

03 游戏行业深耕效率

1、收入微增下载下滑

2025年,手游的内购收入比上一年涨了1%,这是连续第三年增长,但下载量却降了。

不过用户玩游戏的时间反而变多了,这说明游戏行业已经从想着找更多新用户,变成了把现有用户的价值挖透。

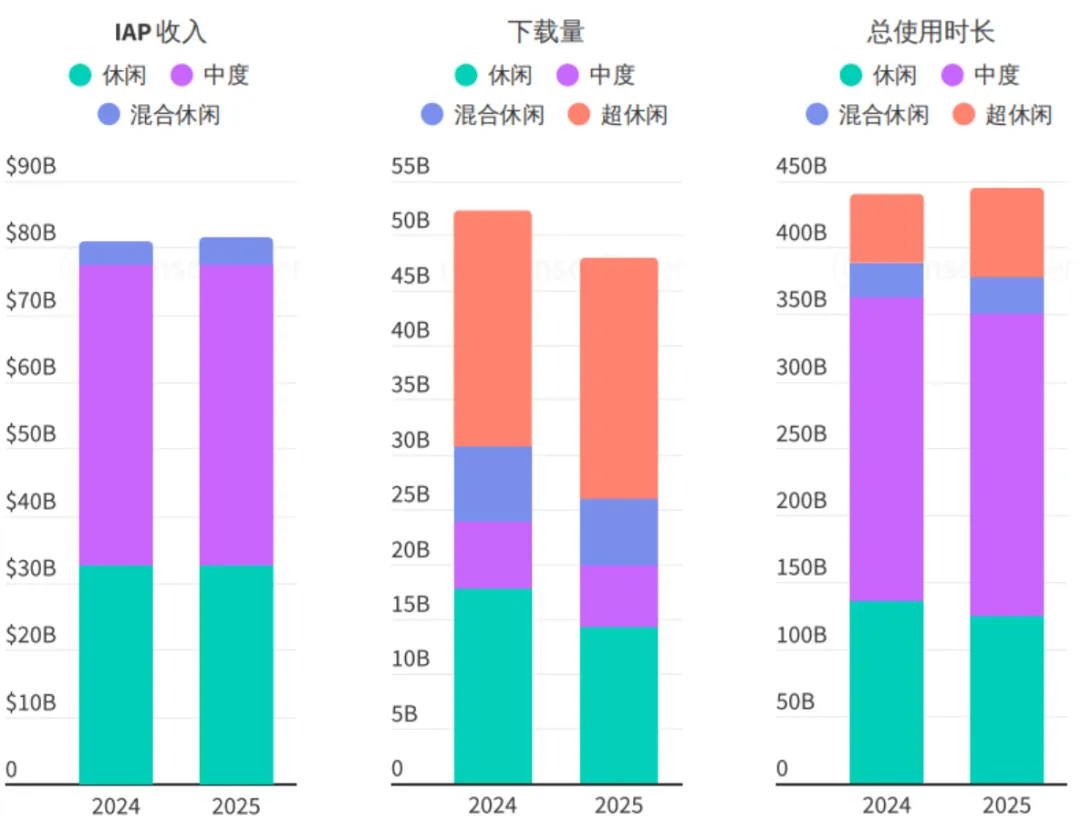

2、品类表现

策略游戏是增长最快的,来自东方的开发商做的4X策略游戏表现特别好;超休闲游戏玩的人越来越多,混合休闲游戏的收入反而涨了;但普通休闲游戏留不住用户,排名靠前的产品,用户玩了七天后还留下来的比例一直在降。

移动游戏年度趋势:按产品模型划分

3、运营转向留存变现

游戏运营现在主要想着怎么留住用户、让他们多花钱,游戏里的进度设计偏向一个个小目标,社交玩法主要是锦标赛、俱乐部这种可以反复玩的模式。

赚钱的方式也变了,抽卡和多种通行证慢慢代替了原来的促销礼包,这样能从用户身上赚到更多长期的钱。

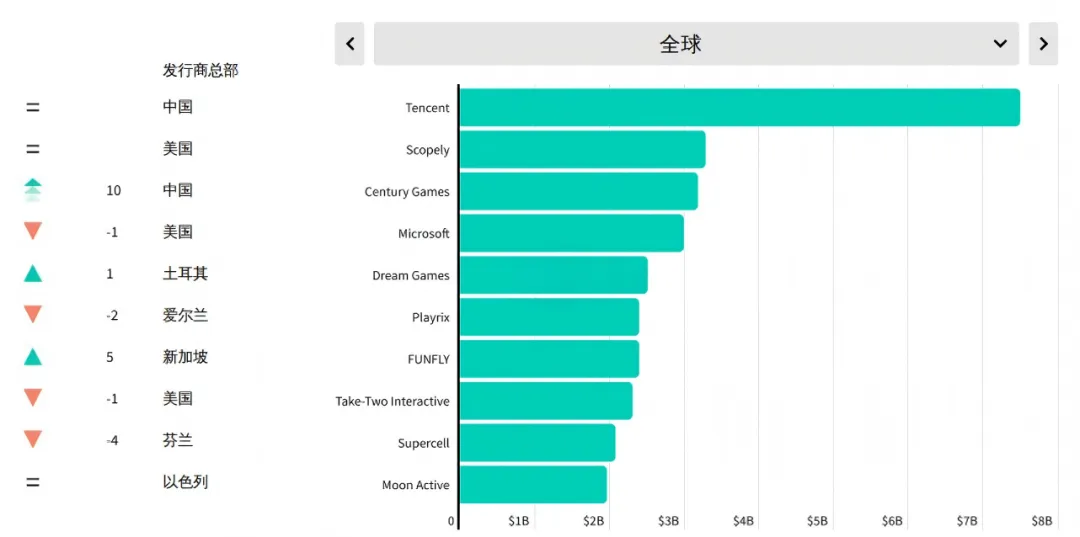

4、东方发行商份额

点点互动、FUNFLY这些东方游戏公司表现很好,腾讯连续好几年都是全球手游收入第一名。

现在找新用户的成本越来越高,东方的游戏公司很擅长从用户身上赚钱,正把这些经验变成自己的优势。

完整报告里有各游戏品类在不同地区的增长数据,能直接看到不同地方的用户喜欢玩什么游戏。

2025全球移动游戏发行商内购收入Top 10

04 注意力跨品类争夺

1、时长增长

全球用户用手机的总时长慢慢稳定下来了,用户醒着的时候,每小时会用13分钟以上的手机,每天平均用10款不同的应用。

各个类型的应用都在抢用户的这点时间,竞争特别激烈。

2、新兴赛道

大家用AI助手的时长比上一年涨了426%,看短剧的时长更是涨了278%,这些新的应用类型,一下子抢走了用户很多时间。

相比之下,社交媒体虽然总时长还是最多的,接近2.5万亿小时,但增长速度比这些新赛道慢多了。

3、社交媒体仍居时长榜首

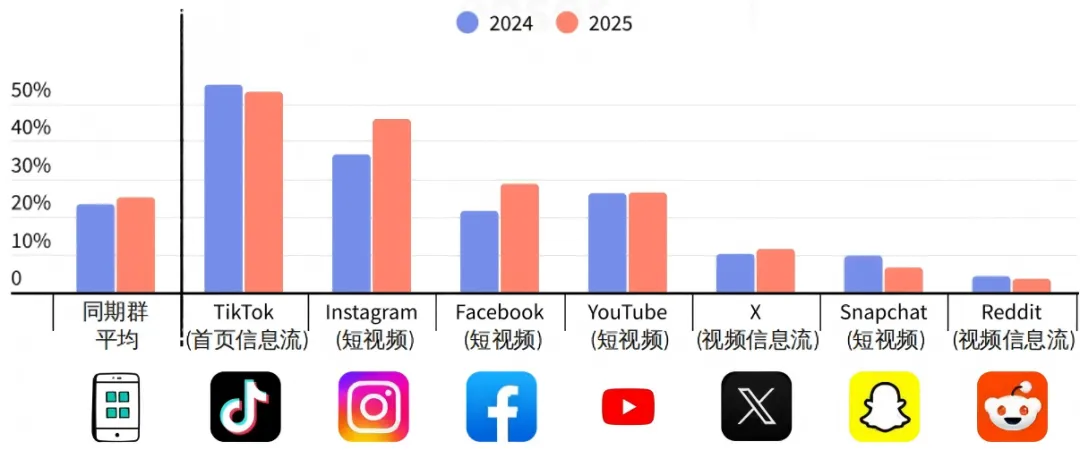

社交媒体类应用的总使用时长,占了所有移动应用总时长的60%以上,TikTok、YouTube、Instagram这些平台,还是用户花时间最多的地方。

短视频内容越来越重要,Reels占了Instagram总使用时长的46%,占Facebook的29%,成了留住用户的关键。

应用内短视频使用时长占比Android设备,美国市场

05 本土洞察

1、全球下载收入外溢

在iOS和Google Play平台上,全球有近五分之四的下载量和消费金额,都来自应用开发国家以外的地区,移动应用的全球化越来越明显。

2、本土发行商

有些地区正在大力发展本地的应用产业,印度、土耳其、新加坡、沙特阿拉伯这些地方的本地应用公司,收入占比一直在涨,因为他们更懂本地用户。

3、区域市场

全球前十大移动市场里,只有印度和巴基斯坦的下载量比上一年涨了,印度2025年的增长特别快,很受关注。

美国还是赚钱最多的市场,用户在移动应用上花了近600亿美元;西欧市场在英国、德国、法国的带动下,也一直在增长。

06 品类分化

1、短剧

短剧成了增长最快的赛道,全年下载量涨到了23亿次,第四季度比上一年涨了186%,第一次超过了传统的视频平台。

现在全球有35个以上的短剧平台,一年下载量超过1000万次,新加入的平台还有机会。

2、成熟品类

社交媒体、综合购物、传统视频平台这些已经成熟的应用类型,下载量开始下降,因为大部分用户已经装了这些必备的应用,新的平台很难再吸引到更多用户。

3、部分品类逆势增长

金融类的借贷应用下载量涨了18%;零售类的卖食品杂货和二手商品的应用,下载量分别涨了5%和4%;

餐饮类的菜谱应用,因为食品涨价,下载量涨了52%,这说明用户越来越看重性价比。

07 用户行为变迁,偏好差异显着

1、年龄性别偏好

生成式AI和社交媒体更受年轻人喜欢,体育、金融服务类应用的用户年纪偏大。

男性更喜欢体育和AI应用,女性更喜欢看图书漫画、用健康健身类应用。

没想到ChatGPT在35到44岁和45到54岁的中年人里特别受欢迎,打破了只有年轻人喜欢AI应用的老观念。

2、跨设备使用

用AI应用的人,同时用手机和电脑的比例变高了,2025年12月,大概16%的用户既用手机端的AI助手,也用网页端的。

手机已经成了AI普及的主要入口,美国市场前十大AI助手的用户里,超过一半只通过手机应用使用。

3、重性价比

零售类的二手买卖、餐饮类的菜谱应用越来越火,金融类的先买后付、管钱的应用需求也在上升,这些都说明一个问题:用户花钱越来越看重性价比,喜欢用手机上的办法来省钱、管好生活开支。