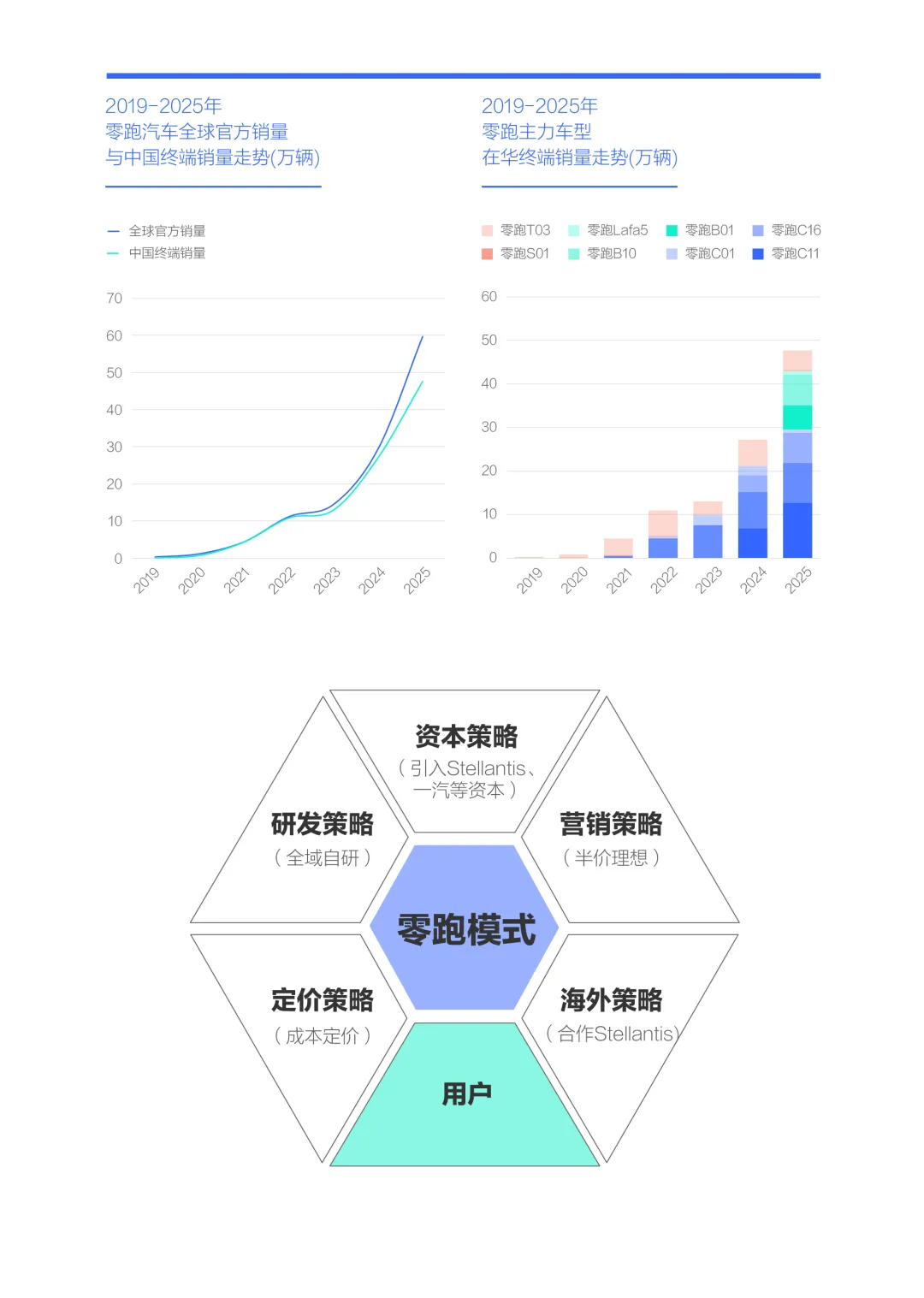

近七年,从无到有,零跑国内销量快速逼近50万辆,全球快速逼近60万辆,如何从用户角度理解其增长的底层逻辑?

零跑一开始并不顺利,2019年1月,率先投放了双门小跑S01,原本想通过开拓个性细分车市,玩个出其不意,可惜当年销量不及三千辆,卖了个寂寞。2020年5月,投放了微型轿车T03,市场表现同样不理想,被同期上市的五菱宏光MINIEV的销量甩出十条街,当年零跑国内销量不及万辆;

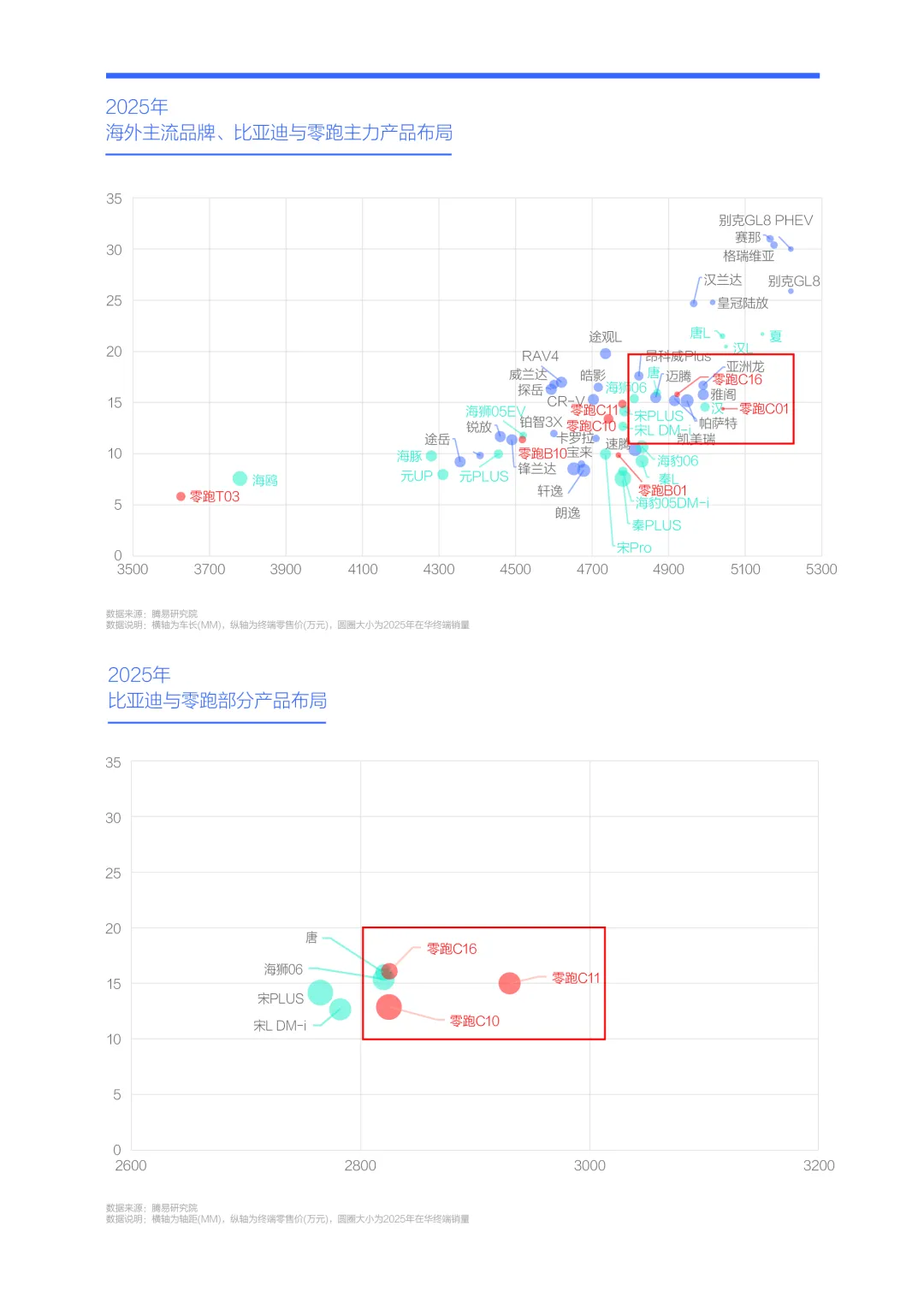

在充分总结经验教训的基础上,2021年零跑的战略重心快速转向大车,当年底投放了中型SUV C11,2022年快速上量并成为新销量担当。虽然C11的车长不及4.8米,介于紧凑型与中型,但轴距超过2.9米,够得上中大型的标准。在条件有限的情况下,该策略不仅能通过牺牲后备箱换取用户更敏感的车内空间,还能降低成本与突出性价比,快速吸引了一部分普通家庭;

C11的初战告捷,激励了C01、C10和C16等大车不断涌入,再加T03的持续优化,与B10和B01的积极助阵,开启了零跑国内销量一路突飞猛进的新时代,2022年突破10万辆,2023年逼近13万辆,2024年逼近30万辆,2025年逼近50万辆。零跑不仅成功领衔了新锐车企的销量排行,而且对大众、比亚迪等主流车企构成了实实在在的挑战;

近十年中国车市涌入了一大堆新锐车企,但截至2026年1月,不少已雨打风吹去,在剩下的新锐车企中,蔚来、问界、理想、小米等绝大多数都聚焦利润丰厚的20万元以上的高端车市,在主力车型全面聚焦更内卷的20万元以内价区,且能脱颖而出的仅有零跑一家。零跑的快速崛起,具有重要的行业价值,在大家都忙着效仿问界、蔚来、理想、小米等高端新锐车企之际,零跑给大众、本田、日产、别克、现代、长安、荣威等一大堆正身陷囹圄的传统普通品牌,提供了一次新选择;

近七年,从无到有,有关零跑快速崛起的原因,官方与行业已有不少总结:坚持全域自研,降低制造成本;坚持成本定价,突出性价比;高举“半价理想”大旗,减少用户决策周期与锐化品牌形象……由于腾易研究院只善于车市用户分析,再加目前非常缺失从用户角度系统性解构零跑快速崛起的参考素材,本报告将基于用户视角,探究零跑汽车快速崛起的底层逻辑,希望能给零跑与竞品提供一份差异化的参考素材。论证过程可能未必严谨,结论可能未必精确,大家辩证与批评性看待以下所有内容。

十四五,如果说成就问界、理想等新锐高端品牌的是BBA等海外高端品牌,那么成就零跑的就是大众、本田、丰田、日产等海外主流品牌

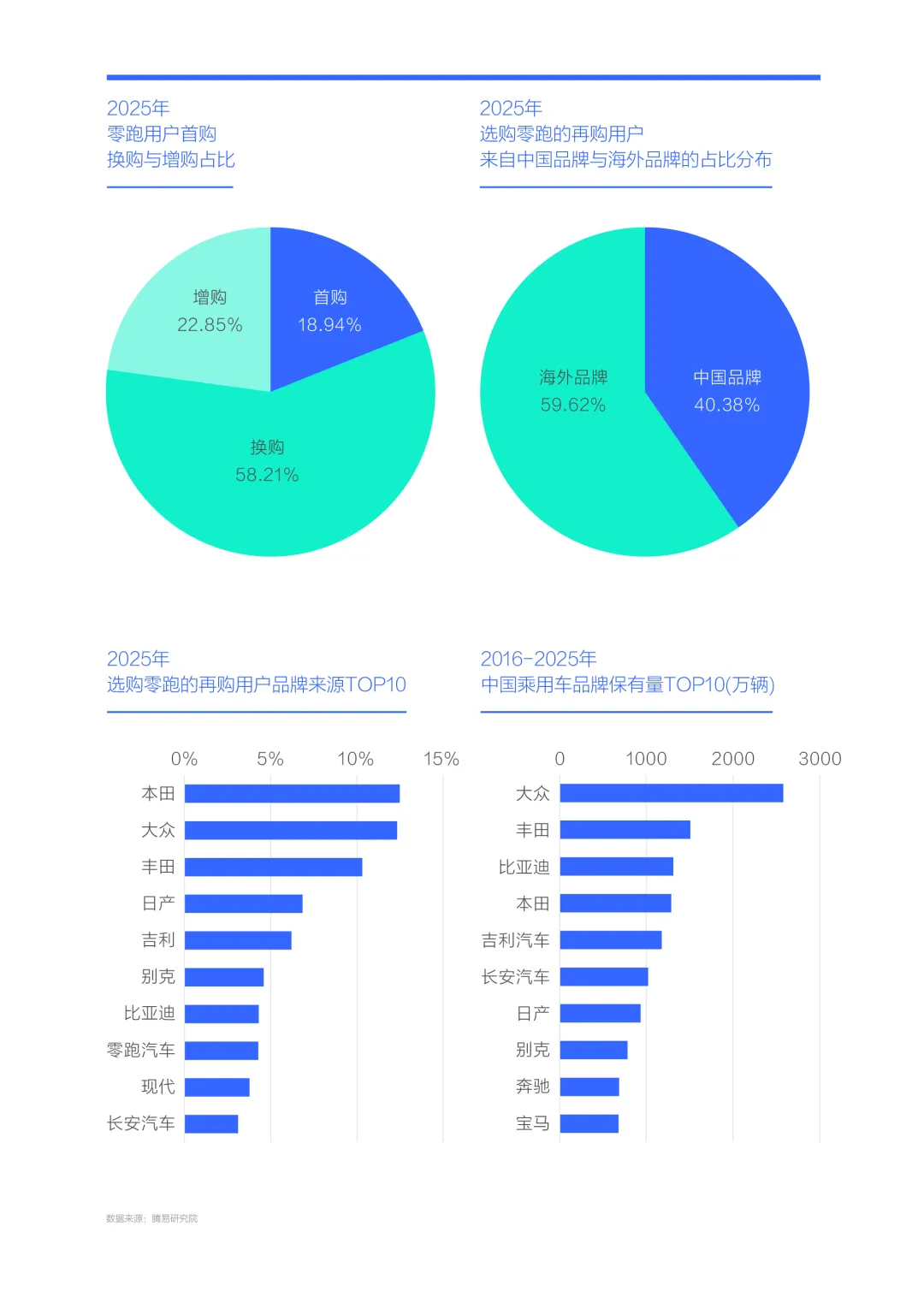

2019-2025年,虽然零跑在中国车市仅摸爬滚打了七年时间,但获得了不少海外品牌老用户的支持。2025年零跑国内销量的再购占比超八成,其中近六成为换购,超两成为增购。从国别看,海外品牌贡献了销量大头,占比近六成;

从具体品牌看,2025年本田对零跑再购用户贡献最多,占比高达12.49%。2014-2017年,随着缤智、XR-V、新思域、冠道、UR-V等一大批新产品的密集投放,本田在华掀起了强劲攻势,年销量从不足70万辆一举飙升至160万辆。理论上,上述用户会集中十四五(2020-2025年)增换购,但期间适合换购的冠道、UR-V、奥德赛、艾力绅等产品更新滞后,本田也未国产中大型、大型等更高端更适合换购的新产品。另外,适合增购(代步)的缤智、XR-V、飞度等代步小车,遭遇了好猫、海豚、海鸥等中国品牌小电动的全面挤压。十四五,由于本田难以有效满足用户的换购与增购需求,导致CR-V、思域、雅阁、皓影等辛辛苦苦积累起的巨大保有用户加速流失;

大众也为零跑贡献了不少再购用户,位居第二,占比接近本田。十四五期间,虽然大众不缺SUV等适合换购的产品,但节能化等升级落后,流失了不少用户。丰田、日产紧随其后,TOP4皆为海外品牌,TOP10中还有别克与现代。十四五期间,如果我们要说BBA成就了问界、理想等,同理,大众、本田等海外主流品牌成就了零跑;

吉利位居零跑再购用户来源第五,截至2026年1月,吉利仍旧比较缺失适合换购的大节能车,零跑的C系基本上也能满足博越、帝豪等老用户的换购诉求。在零跑再购来源TOP10中还有比亚迪、长安等中国品牌。十四五,中国品牌的市占率由30%快速飙升至60%,十五五,零跑的战略重心势必得转向中国品牌再购用户,势必要进一步突出性价比优势;

十四五,为零跑贡献最多再购用户的本田、大众、丰田与日产等海外品牌,在近十年(2016-2025年)都积累了庞大的保有量,其中大众超过2500万辆,丰田超过1500万辆,本田近1300万辆、日产近1000万辆。面对海外品牌如此庞大的保有量,2025年零跑国内销量近50万辆,理论上远没有达到能力的上限,仍有巨大挖掘空间。

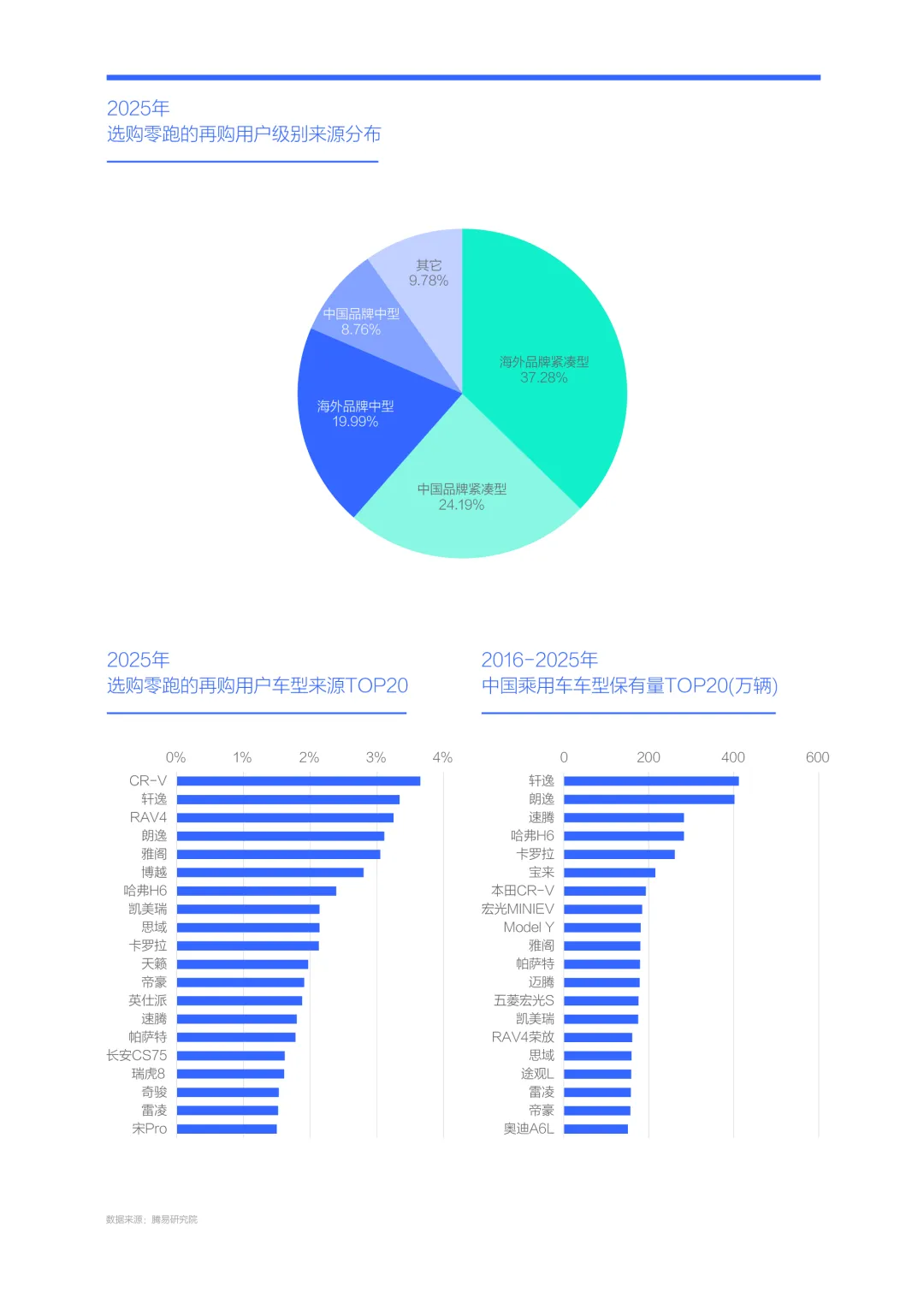

2025年零跑再购用户近四成来自CR-V、轩逸、RAV4、朗逸、卡罗拉等保有量巨大的海外品牌紧凑型产品

从具体产品看,2025年为零跑贡献最多再购用户的是海外品牌紧凑型产品,提供了37.28%的再购用户,占比近四成。遥想七八年前,选购朗逸、轩逸、CR-V等海外品牌紧凑型产品的多数用户为结婚青年,其中有不少小镇青年。在那个年代,大众、丰田、日产、本田等海外车企的产品,比中国品牌的吉利、比亚迪、奇瑞等要有档次多了,质量也好很多,再加结婚主要图个喜庆,要个排场,不少家庭咬咬牙,多花了几万元,干脆买辆海外品牌算了。七八年前结婚的,如今也接近或超过40岁了,身处上有老小有小的环境,面对柴米油盐酱醋茶等具体问题,要什么排场呀,图个实惠就可以了,选个零跑也能接受,万一失业了,还可以跑个滴滴;

中国品牌紧凑型产品为零跑再购用户贡献了25.19%,位居第二,再次是海外品牌中型产品,贡献19.99%;

所有车型中,2025年本田CR-V为零跑贡献了最多的再购用户,占比3.65%,其次是轩逸、RAV4荣放、朗逸和雅阁,TOP5皆为海外品牌的产品。TOP20也以海外品牌车型为主,中国品牌仅有博越、哈弗H6、帝豪、长安CS75、瑞虎8、宋Pro六款;

零跑再购用户来源车型TOP20皆为走量车型,近十年(2016-2025)积累了巨大的保有量,其中TOP5的CR-V、轩逸、RAV4、朗逸和雅阁的保有量分别为185万辆、412万辆、160万辆、402万辆和179万辆;面对如此庞大的车型保有量,2025年国内销量近50万辆不是零跑的上限,仍有巨大挖掘空间。

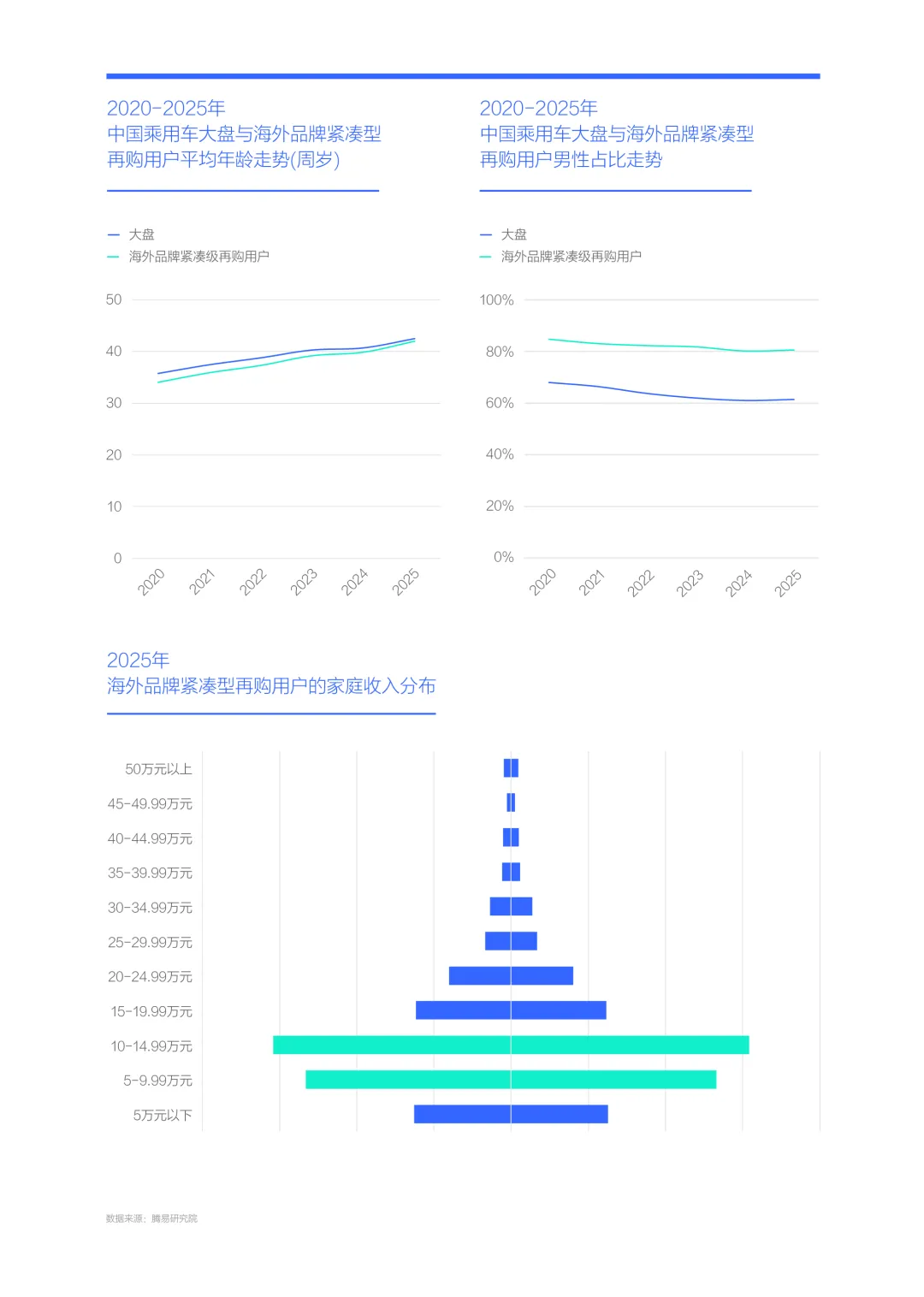

零跑的海外品牌紧凑型再购用户以“中年工薪大叔”为主,2025年该群体平均年龄超40周岁、男性超八成、家庭收入集中5-15万元

为零跑贡献最多用户的海外品牌紧凑型再购用户有什么特征呢?

调研显示,2025年海外品牌紧凑型再购用户的平均年龄突破40周岁,接近42周岁。在六七年之前,多数选购海外品牌紧凑型产品的用户仅30岁出头点,以结婚青年为主。之后中国青年结婚家庭加速消费升级,选购雅阁、帕萨特、途观L、Model Y等中型产品的越来越多,甚至不乏选购BBA的,导致海外品牌紧凑型产品的青年用户快速减少。另外,越来越多四五十岁的中年用户,开始选购越来越便宜的海外品牌紧凑型产品。年轻的升级与年长的涌入,共同提升了海外品牌紧凑型再购用户的年龄。理论上,40周岁上下的海外品牌紧凑型再购用户,有一定的财富积累,但也面临艰巨的生活压力,即他们有能力买得起比朗逸、轩逸等更贵的产品,但一定会融入接送孩子、家庭自驾游等更多实际需求;

原先选购海外品牌紧凑型产品的青年结婚家庭以男性绝对为主,当他们开始再购时,毫无疑问也是以男性绝对为主,2025年海外品牌紧凑型再购用户的男性占比超八成;

七八年前,结婚买海外品牌紧凑型产品的不少青年为小镇青年,当时不少青年可能一穷二白,结个婚全靠父母亲倾囊相助。再加学历不是特别高,结婚后的发展会受到一定限制。当该群体整体迈过40周岁,开始大规模再购时,多数仍属工薪阶层。2025年,海外品牌紧凑型再购用户的家庭收入最多的是10-15万元,占比30.83%,其次是5-10万元,占比26.59%,两者合计近六成,该收入水平属于典型的工薪阶层;

结合年龄、性别、收入等基础标签看,如今海外品牌紧凑型再购用户以中年工薪大叔为主,理论上,他们再购会非常理性与务实,他们显然不是问界、理想、蔚来等高端新锐车企的核心用户,但他们也未必会选购大众、日产、现代等主流车企的现有紧凑型产品。

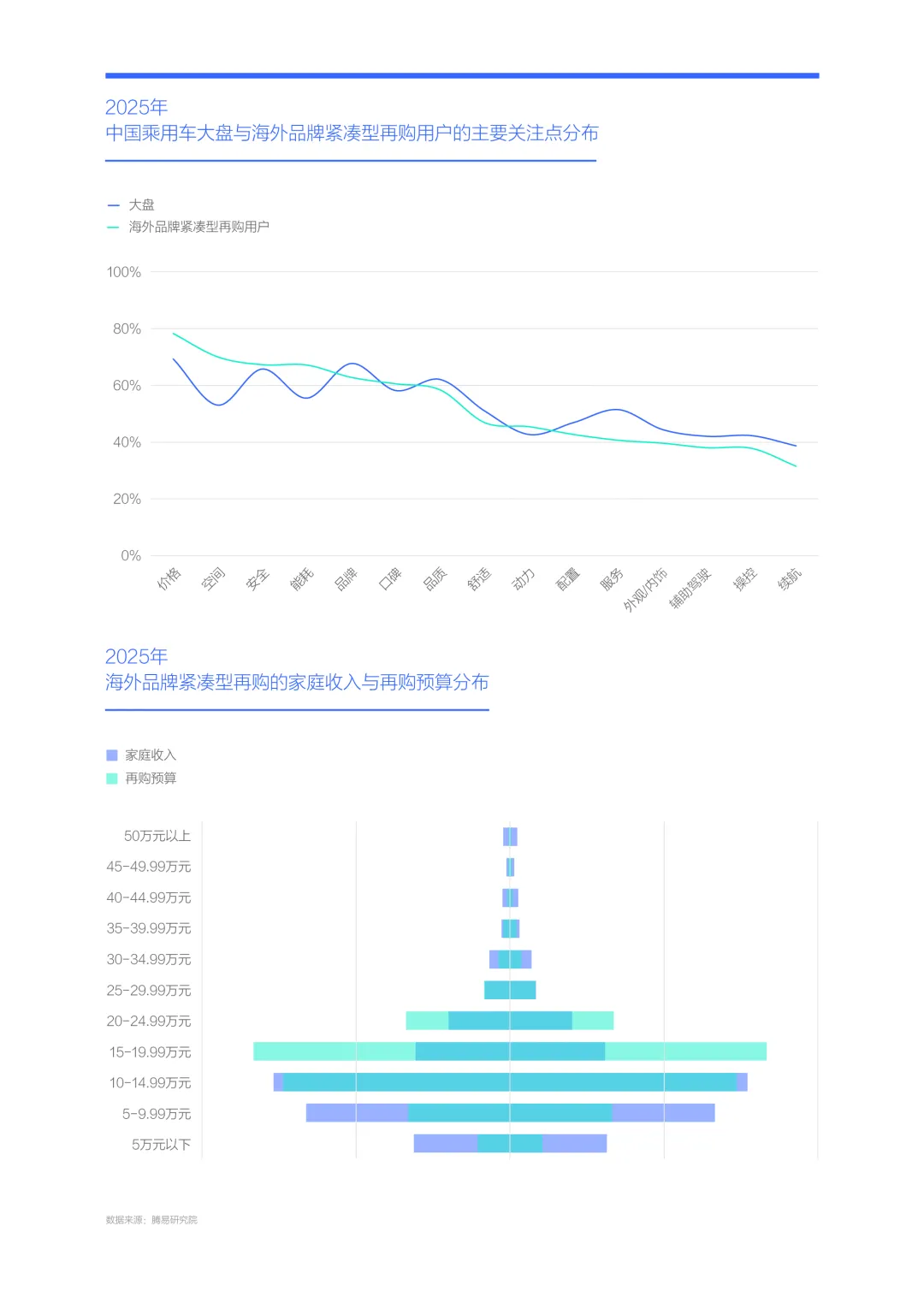

以“中年工薪阶层”为主的海外品牌紧凑型再购用户钟情“经济型大节能车”,2025年该群体购车预算集中10-20万元,对价格、空间、节能等非常敏感

以“中年工薪阶层”为主的海外品牌紧凑型再购用户会滋生出哪些购车需求?

从具体关注点看,海外品牌紧凑型再购用户最关注价格,关注度近80%,比中国乘用车大盘还高。从具体的购车预算看,海外品牌紧凑型再购用户集中20万元以内,占比超八成,其中15-20万元最多,占比33.31%,其次是10-15万元,占比29.45%,两者合计超六成。10-20万元预算区间,估计以工薪阶层的男性换购为主。5-10万元位居第三,占比13.23%,该预算区域估计以工薪家庭的女性代步为主;

海外品牌再购用户第二关注的是空间,该群体平均年龄超过40周岁,上有老下有小,对空间相对会更关注。安全关注位居第三,孩子、妻子、父母等可能会经常乘坐,对安全自然会更敏感。能耗关注位居第四,也非常敏感;

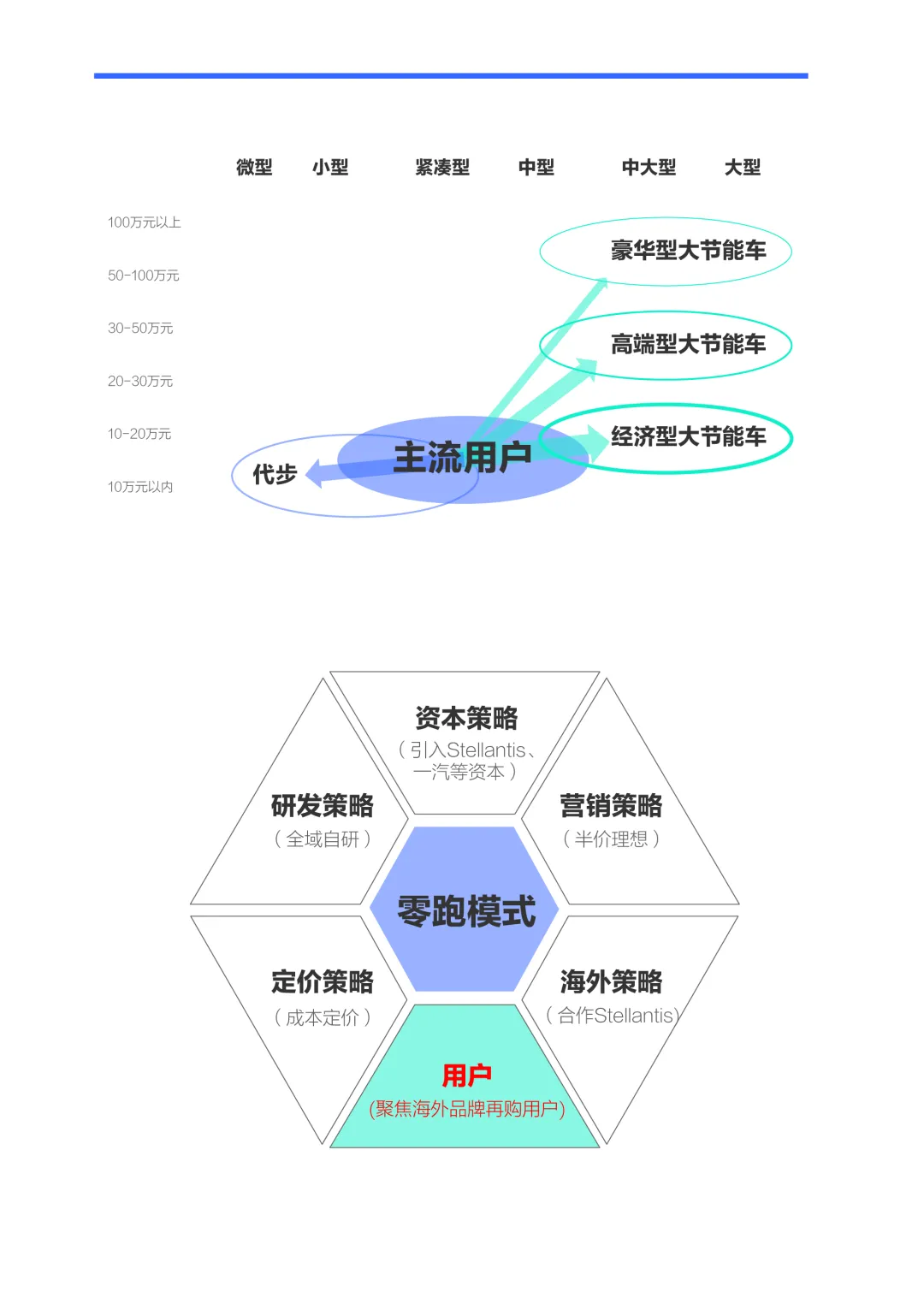

从关注度排序看,价格、空间、安全与能耗位居TOP4,从对比大盘看,价格、空间、能耗三大关注点更加突出。综合看,海外品牌紧凑型再购用户会更关注20万元以内的“经济型大节能车”。截至2026年1月,能充分满足海外品牌紧凑型再购用户需求的产品寥寥无几,吉利银河M9、奇瑞风云T11等才刚开始试水,新领导品牌比亚迪也未有效破解该课题。对“经济型大节能车”的强烈需求,将为十五五期间中国车市竞争格局的突变埋下最大伏笔。

十四五,原本是海外品牌的黄金发展期,但其燃油车升级滞后,缺失“经济型大节能车”,导致自身紧凑型再购用户大量流失

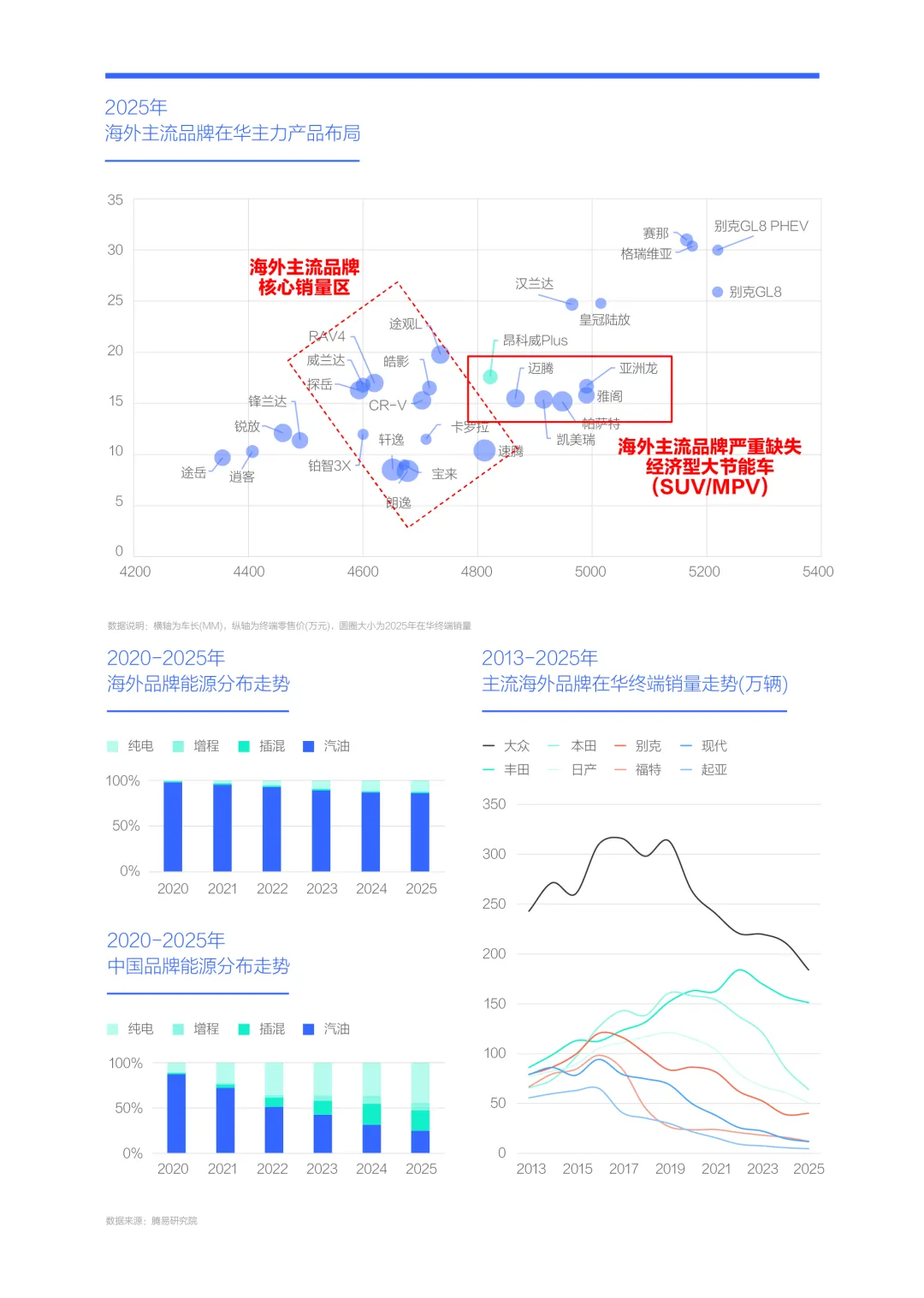

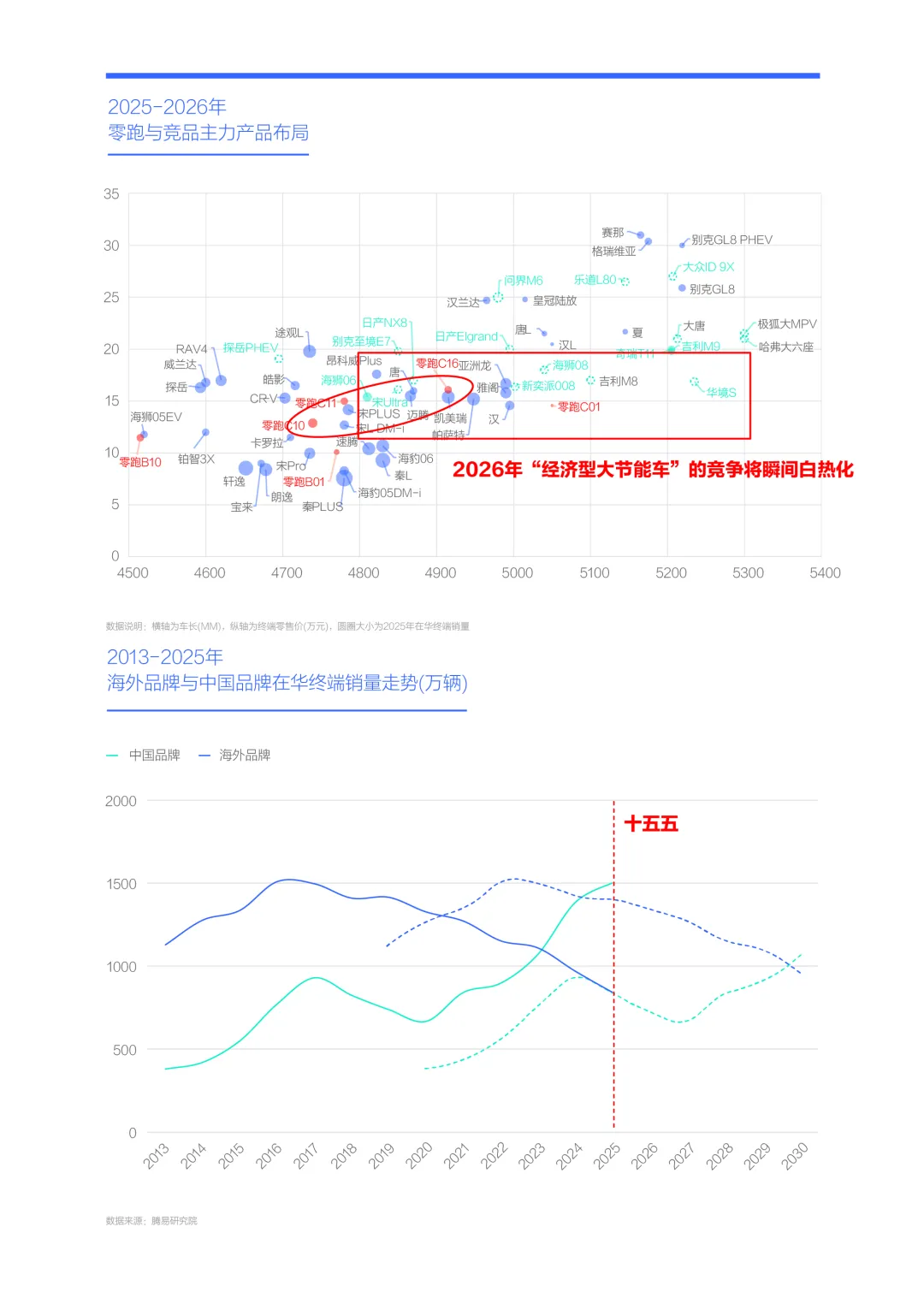

2010-2019年,主打紧凑型产品的海外品牌在华快速积累起巨大的保有量,理论上,上述用户会在十四五期间释放出巨大的再购机遇,率先与充分受益的理应是海外品牌,因为在产品力、品牌力、渠道力等方方面面,海外品牌都有绝对的竞争优势。但实际表现差强人意,十四五期间,大众、丰田、本田、日产、别克等主流海外品牌的在华销量,统统出现大幅下滑现象,大众跌至180万辆,丰田跌至150万辆,本田跌至60万辆,日产跌至50万辆,别克跌至40万辆……多数海外品牌的在华销量都跌回了十年前的水平,海外品牌的整体在华市占率由60%跌至30%,足足少了一半份额;

2010-2019年,海外品牌的在华销量高度集中朗逸、速腾、宝来、轩逸、奇骏、思域、CR-V、卡罗拉、RAV4等紧凑型产品,十四五期间,海外品牌的在华战略重心,理应千方百计留住上述已是“中年工薪大叔”为主的再购用户,争分夺秒布局“经济型大节能车”。实际上,海外品牌的燃油车升级滞后、节能化落后,一堆承担新战略的纯电产品又是“见光死”。截至2026年1月,海外品牌在华销量仍以朗逸、轩逸、速腾等紧凑型产品为主,即便有途观L、昂科威、锐界等高端车型,但空间、节能、价格等都无法媲美同级别中国品牌。2020-2025年,中国品牌的新能源占比由不足20%飙升至75%,海外品牌仅由不足3%升至14%;

海外品牌在售价10-20万元价区、车长4.8-5.2米区间,仍以帕萨特、迈腾、凯美瑞、雅阁等中型轿车为主,严重缺失适合中年工薪家庭的SUV、MPV等“经济型大节能车”,导致庞大的紧凑型再购用户大量流失。十四五期间,坐拥汉兰达、陆放、赛那、格瑞维亚等多款大节能车的丰田,之所以在华销量相对稳定,很大程度就是受益于自身紧凑型用户的再购机遇,但海外品牌中类似丰田推进大车化、节能化布局的车企太少了;

十五五期间,不少海外品牌的在华布局都在效仿理想、问界等的高端路线,布局能最大限度留住自身紧凑型再购用户的“经济型大节能车”的车企不多,2026-2027年主流海外品牌的战略优化迫在眉睫。

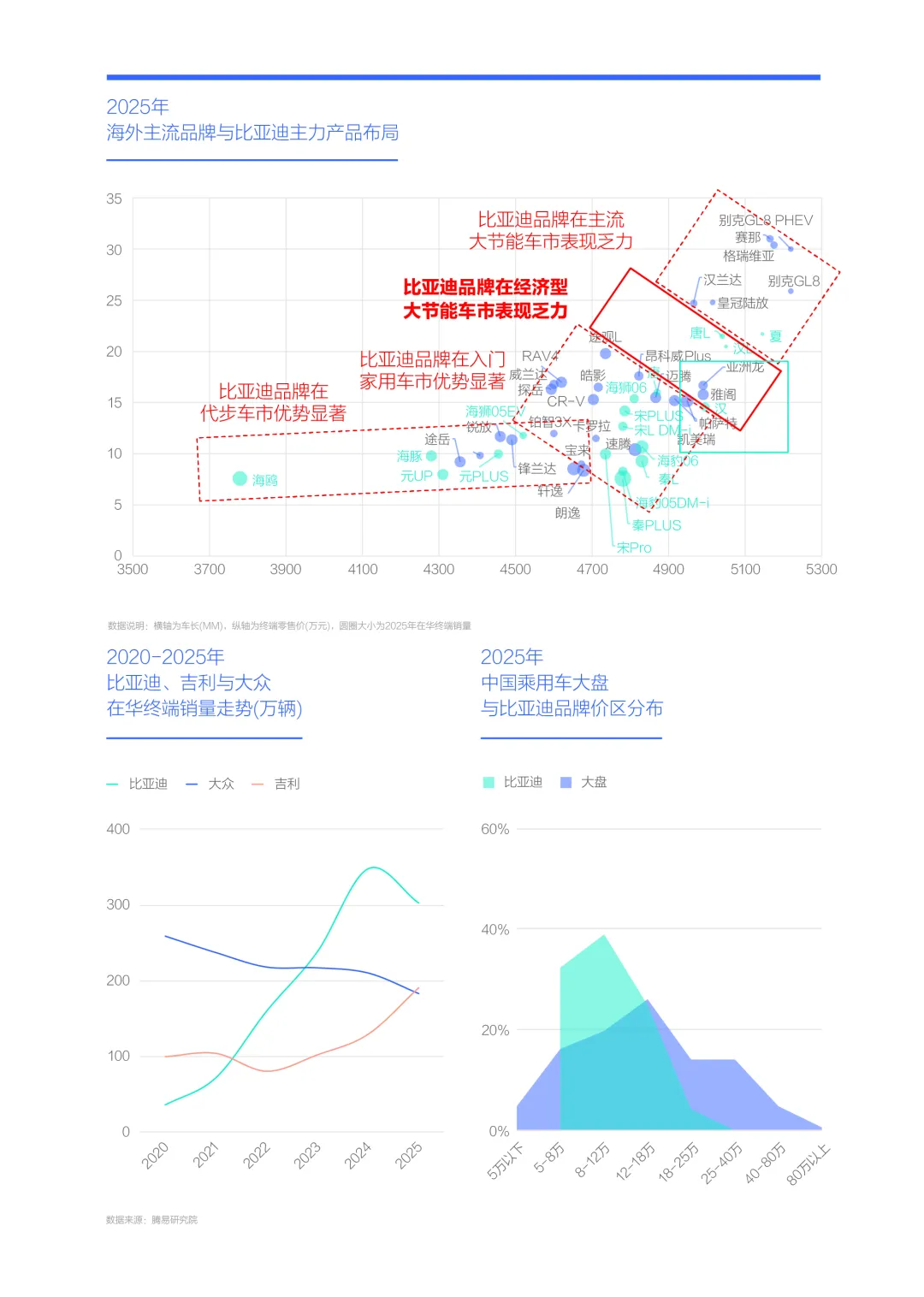

十四五,虽然比亚迪突出价格与节能,率先受益海外品牌紧凑型再购机遇,但其缺失“经济型大节能车”,受益并不充分

由于海外品牌的产品布局严重滞后于自身用户的消费演变,导致其错失自身用户再购机遇。十四五期间,全面突出价格与节能的比亚迪,率先受益于海外品牌紧凑型再购机遇。对比CR-V、RAV4、朗逸、轩逸、速腾、宝来等海外车型,比亚迪的宋PLUS、宋Pro、秦PLUS、秦L、海豹05、海豹06等,在定价、空间与节能等关键产品力,都有显著优势,助推比亚迪在华销量由40万辆快速突破300万辆,一举超越大众,成为中国车市的新领导品牌;

即便比亚迪品牌的在华销量突破了300万辆,理论上还有上涨空间。十四五,比亚迪同样缺失10-20万元的“经济型大节能车”,其秦、宋等主力产品,仅给海外品牌紧凑型再购用户提供了次优选择,而不是最优选择。只是对手没有快速跟进,让比亚迪捷足先登。2025年比亚迪核心价区聚焦18万元以内,尤其是12万元以内,后者占比超过70%。2025年,原本新车夏、唐L有望满足海外品牌再购用户的选购“经济型大节能车”的愿望,但起初两车核心价区都在25万元及以上,让多数海外品牌紧凑型再购用户望洋兴叹;

十四五末的2025年,吉利在全面对标比亚迪的基础上,进一步突出了定价与空间的优势,同样实现了销量的快速提升,当年吉利品牌在华销量逼近200万辆,实现翻倍增长,与比亚迪的差距瞬间被缩小。2026年,吉利银河M9等“经济型大节能车”将全面发力,直击比亚迪软肋,同期,比亚迪也会投放宋Ultra、海狮08、大唐等新一批大节能车,“经济型大节能车”将成为两者的新战场。

在需求强烈与竞品缺失之际,2022年起零跑快速布局C系“准经济型大节能车”,瞬间吸引了大量海外品牌再购用户,销量强势崛起

十四五,随着大量海外品牌紧凑型再购用户的大量涌现,理论上是大众、丰田、本田、日产等海外品牌的黄金发展期,但由于严重缺失“经济型大节能车”等相关产品,海外品牌整体错过了新机遇。主打节能与犀利定价的比亚迪成为最大受益者,但其同样缺失“经济型大节能车”,并未充分受益;

由于需求强烈但竞品缺失,给零跑等新车企创造了快速上量的新机遇。零跑也是心领神会,2021年底投放了C11,虽然该车的车长仅有4.78米,与宋PLUS、宋L差不多,介于紧凑型和中型,但轴距2.93米,达到中大型标准。零跑通过牺牲后备箱最大限度挖掘了用户更敏感的车内空间,也间接压缩了制造成本。在与宋PLUS、宋L等强敌竞争中,就能通过突出差异化,从强敌手中抢走一部分销量;

C11让零跑率先尝到甜头,2024年3月和6月,零跑又先后推出C10和C16两款新大车,前者车子稍微小点,但更便宜,后者车长更长,后备箱与车内空间的比例更均衡,两款产品的轴距都超过2.8米,都称得上“经济型大节能车”。至此零跑初步构建起“经济型大节能车”矩阵,成为2024-2025年国内销量翻倍增长并逼近50万辆的最强推动力;

受制于增程技术等,零跑也仅率先受益海外品牌紧凑型的再购机遇,并没有充分受益,理论上仍有巨大挖掘空间。

2026年竞品将投放一大堆“经济型大节能车”,全力抢夺海外品牌再购机遇,零跑将迎来有史以来最严峻的挑战

十四五,零跑通过“车长不足轴距来补”的简单粗暴方式,投放了多款20万元以内的“准经济型大节能车”,并率先受益了海外品牌再购机遇,国内销量快速逼近50万辆。但竞品也在积极试水,且在2025下半年找到了部分感觉:7月比亚迪投放了海狮06,对比宋PLUS、宋L,海狮06的车长和轴距都有提升,前者超过4.8米,后者超过2.8米,不仅达到了大车标准,而且比零跑C11和C10更能兼顾车内空间与后备箱空间,关键是核心售价15万元上下,海狮06的策略会让零跑的C11与C10,甚至C16非常头痛。2025下半年,海狮06的月销量快速升至两三万辆,充分验证了该产品的竞争实力;2025年9月和10月,吉利和奇瑞先后投放了银河M9和风云T11两款大型SUV,两者车长均超过5.2米,轴距均超过3米,空间明显优于C16,且价格下探至17-18万元,核心售价20万元上下,将对C16形成压制之势;

十四五期间,中国品牌的市占率由30%翻倍至60%,意味着十五五期间,中国车市的再购主力将由海外品牌向中国品牌转移,由于中国品牌用户更加注重性价比等,有望进一步刺激“经济型大节能车市”。虽然市场持续看好,但竞品也会纷至沓来,2026年,中国品牌会投放宋Ultra、海狮08、大唐、哈弗大六座、华境S、极狐大MPV、新奕派008等一大堆全新“经济型大节能车”,海外品牌也会积极补齐短板,投放别克至境E7、日产NX8等多款“经济型大节能车”,售价有望下探至20万元以内,留住自身紧凑型再购用户的能力大幅提升;

2026年,随着竞品的瞬间增多,零跑的竞争环境将瞬间恶化,由C11、C10、C16构建的“准经济型大节能车”矩阵将遭遇强势挑战。

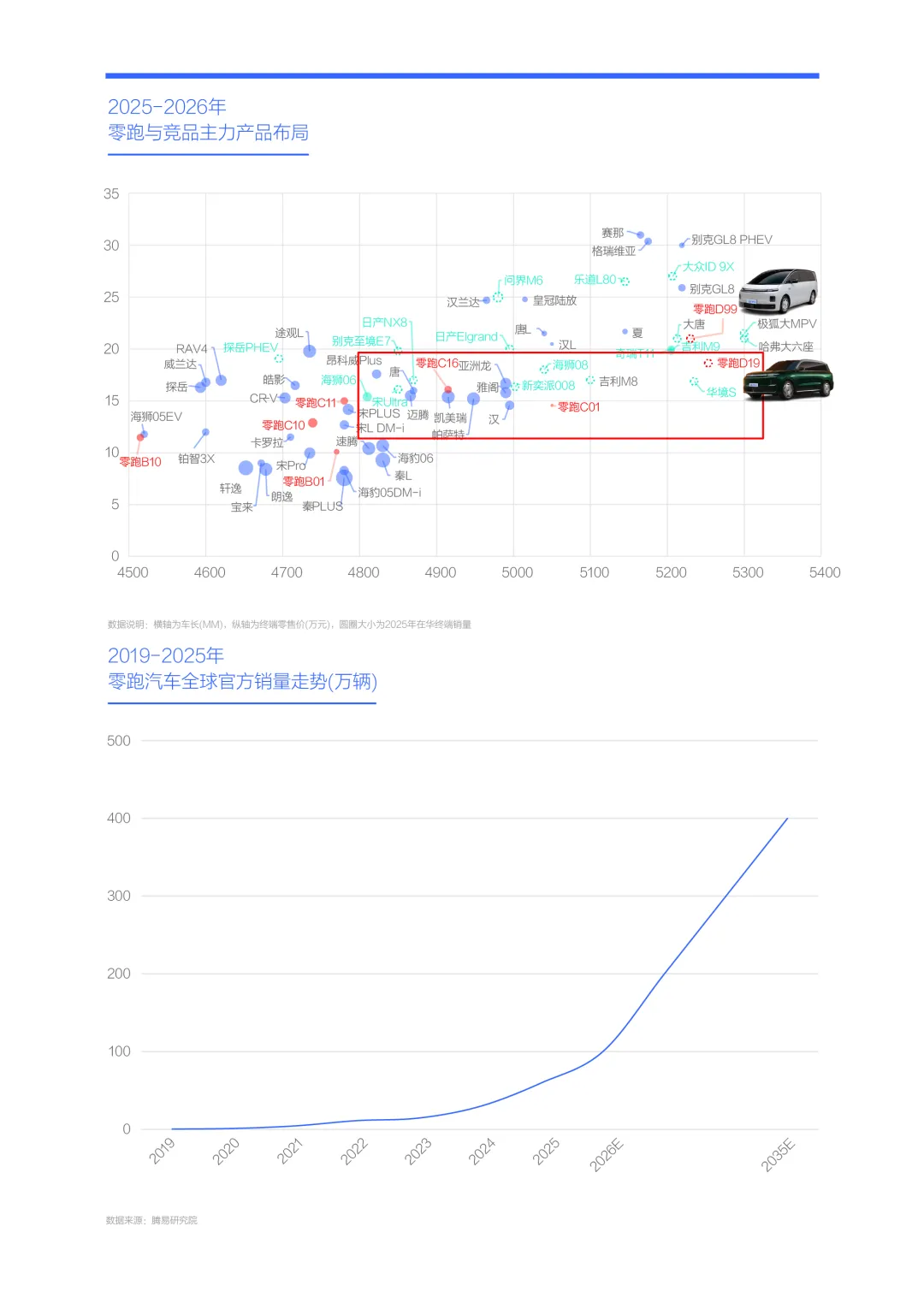

面对严峻挑战,零跑选择正面硬刚,2026年投放D19和D99两款旗舰大节能车,冲击100万辆,誓与比亚迪和吉利一决雌雄

海外品牌再购用户的规模太庞大了,既然被零跑率先发现了,竞品很快会跟进,且会大规模布局“经济型大节能车”;

2025年零跑国内销量逼近50万辆,全球逼近60万辆,也算主流车企了,面对挑战,零跑已无退路,只能背水一战。从零跑的官方姿态看,选择了正面硬刚,2026年零跑将投放D19和D99两款全新的旗舰大节能车,并明确提出冲击100万辆的销量目标,约等于给比亚迪、吉利等竞品下了战书。近三年,快速形成的规模优势、全力构建的研发体系、积极拓展的网点数量等,也为零跑打一场硬战奠定了基础;

2024-2025年,比亚迪品牌的国内销量由350万辆跌至300万辆,2026年,一旦二手比亚迪快速涌现并加速侵蚀秦PLUS、宋Pro等入门级产品的市场销量,比亚迪将非常危险。2026年,比亚迪品牌势必要稳住国内市场,至少不能跌破300万辆,最好能挑战350万辆,宋Ultra、大唐、海狮08等全新大节能车务必要爆款,突出价格优势是不二之选。2025年虽然吉利品牌的国内销量快速逼近200万辆,但星愿等小电动贡献了三分之一,2026年全新奇瑞QQ3EV等竞品的强势出击,为吉利的持续增长埋下巨大隐患,银河M9等“经济型大节能车”将被寄予更大希望,助力吉利品牌一鼓作气迈过250万辆,最好能挑战300万辆,超越比亚迪。2026年,比亚迪想冲击350万辆,吉利想冲击300万辆,环顾一圈,新秀零跑最有可能被盯上;

2026年,零跑退无可退,要么上桌,完成100万辆,要么进入菜单,把现有50万辆让比亚迪、吉利分一分。D19、D99两款“经济型大节能车”如能助力零跑成功冲击100万辆,2026年这场硬战无异于“赤壁之战”,将为中国车市的三足鼎立打下坚实基础。

不管零跑能否突围,对比问界、蔚来等吸引BBA用户的高端模式,或许零跑模式更值得大众、本田、长安等主流车企借鉴

2025年零跑国内销量快速逼近50万辆,一跃成为中国车市的主流车企。从用户角度理解,零跑强势崛起的底层逻辑非常清晰,即主要吸引了海外品牌再购用户,尤其是CR-V、RAV4、朗逸、轩逸等海外品牌紧凑型再购用户,他们以“中年工薪大叔”为主,偏好“经济型大节能车”;

理论上,十四五期间,大众、丰田、本田等海外品牌应成为海外品牌再购机遇的最大受益者,但海外品牌产品更新滞后,“经济型大节能车”严重缺失,眼睁睁错失了这千载难逢的黄金发展期,随之而来的是海外品牌在华销量崩盘,市占率从70%跌破40%。期间虽然全面突出价格与节能的比亚迪成为海外品牌再购机遇的最大受益者,但比亚迪也缺失“经济型大节能车”,也未充分受益。在需求强烈与竞品缺失之际,2022年起零跑快速布局C系“准经济型大节能车”,瞬间吸引了大量海外品牌再购用户,销量强势崛起;

零跑的率先受益,引起了竞品的高度关注,2026年竞品将投放一大堆“经济型大节能车”,多数竞品车型会比零跑的C系大出一圈、价格也在20万元以内,甚至15万元上下,不少主打PHEV动力……2026年零跑的竞争环境将瞬间恶化,将迎来有史以来最严峻的挑战。零跑也没准备回避,选择了正面硬刚,2026年零跑投放D19和D99两款旗舰大节能车,冲击100万辆,誓与比亚迪和吉利一决雌雄。一旦两款旗舰产品杀进20万元,鹿死谁手不好说;

无论结果如何,围绕成本、定价、用户等关键环节,零跑正快速提炼出有自身特色的“零跑模式”,该模式没有太多花里胡哨的招式,多是些短平快直击要害的。对比问界、蔚来等吸引BBA再购用户的高端模式,或许零跑模式更值得大众、本田、长安、上汽、东风等主流车企借鉴与学习。如果连主流用户都抢不到,一味想着抢BBA等高端用户,会不会容易掉链子?