·往期回顾·

-绩效评估

-【HR数智化】什么是员工联络中心

-【战略】重新定义“战略”

-【战略】战略的制定过程

行业结构随着时间的推移而变革。进入门槛可能降低,比如在解除管制的情况下;进入门槛也可能大幅升高,比如当很多行业中品牌识别已经成为重要的竞争武器时。行业有时会变得更加集中,因为规模和范围的真实效益或认知效益使得企业相互合并。行业演变模型可以帮助我们理解行业如何以及为何随着时间的推移而变革。也许演变这个词具有或多或少的欺骗性;它暗示了缓慢、渐进的变革过程。结构性变革可能以非同寻常的速度发生,比如当重大技术突破以牺牲其他公司为代价提升了某些公司的前景时。

四种变革轨迹

近年来的一项研究提出,行业会按照四种变革轨迹中的一种进行演变:激进型、渐进型、创造型和中间型。可以用两类衰退解释这些变革轨迹:(1)对构成行业利润很大一部分的行业核心活动构成威胁;(2)对被视为产生差异化源头的行业核心资产构成威胁。说明第一类衰退的一个很好例子是,由于网上购物的增加,销售商传统销售模式的重要性不断降低。解释第二类衰退的例子是面对非专利药品的竞争,很多处方药的品牌价值遭到侵蚀。

当行业同时受到核心活动和核心资产双重衰退威胁的时候,就会发生激进型变革。麦加恩以旅行业务的重大变革为例。随着航空公司更加现代化、用更强大的订票系统更加直接地参与竞争,商务旅行客户开始求助于 Expedia 、 Travelocity 等互联网服务提供商,很多传统旅行社为了生存下去不得不对自己进行彻底改造。

当两种衰退都不迫切的时候,可能会发生渐进型变革。这是最常见的行业变革形式。远程货车运输业经历了变革,但它的基本价值定位没有改变。在这种环境下,竞争战略和创新的目标往往是通过降低规模和成本提高效率。

如果两种衰退中的一种占据主导地位,则会发生创造型和中间型变革。在创造型变革中,核心资产受到威胁,但核心活动的价值不变。从战略上看,这种情景需要更新资产价值;例如,想想不得不再制作出一部卖座电影的电影公司。在中间型变革中,核心资产的价值不变,但核心活动受到威胁。例如,博物馆因为储藏艺术品而具有很高的价值,但现代的通信方式减弱了它们在教育方面的能力。

行业结构、集中化和产品差异化

从以下几个维度分析行业结构变革通常比较有用:

从主要是垂直结构向更为扁平的结构转变,或相反的转变;

行业集中化程度的变化;

产品差异化程度的提高或降低。

这些维度可以通过三个行业的融合说明:电信业、电脑业和电视业从50多年前开始融合。这种融合催生出经过整合的多媒体业,在这个行业里,传统的行业界限几乎都消失了。这个行业并不是由三种对成功十分关键的独立业务的垂直整合而组成,而是演化出五个基本为横向的细分市场,各类业务可以在其中成功参与竞争,它们是内容(产品和服务)、包装(内容的打包和额外的功能性)、网络(有形的基础设施)、传输(分销)和显示设备。在这个新结构中,很多公司的战略优势主要取决于它们在其中一个细分市场的相对地位。但是,如果规模和范围经济变得对竞争的成功更为关键,并且成为新一轮行业合并的主要驱动力,垂直整合很可能再次成为重要的经营战略。

当规模经济非常重要而且市场份额和单位总成本呈负相关时,行业结构往往较为集中。在这样的行业里,企业的规模分布往往高度倾斜,所谓的"三四法则"在这里也许适用。这个法则认为,很多稳定的市场只会有三个重要竞争者,这些竞争者的市场份额的大致比例为四比二比一,表明行业总销售额中大约有70%集中在这三家公司身上。

研究还显示,随着市场的成熟,它们有时会变得不那么集中,这意味着在成熟市场中相对份额和成本位置之间的关系不如在不成熟市场中那么明显。这解释了当行业成熟时为什么较大的公司往往会丢掉市场份额:它们的成本优势随着时间的推移减弱了。相反,分散型行业的特点是集中化程度相对较低,没有哪个参与者占据主要的市场份额。有些行业的差异化程度很高,比如应用软件业;有些行业注重商品状态,比如木材业。如果没有变革的主要力量,分散型市场可以在很长时间内保持分散。

实力曲线

战略经理有一个助他们评估行业结构的新工具,即赋予行业区别性特点的持久特性。根据麦肯锡集团米歇尔·扎尼尼的作品,实力曲线描述了行业背后的基本结构性趋势。"像2007-2009年的全球经济衰退这样的重大经济事件对经营活动具有极大的破坏性,但它们在很长一段时期内并没有改变大多数企业之间的相对地位。

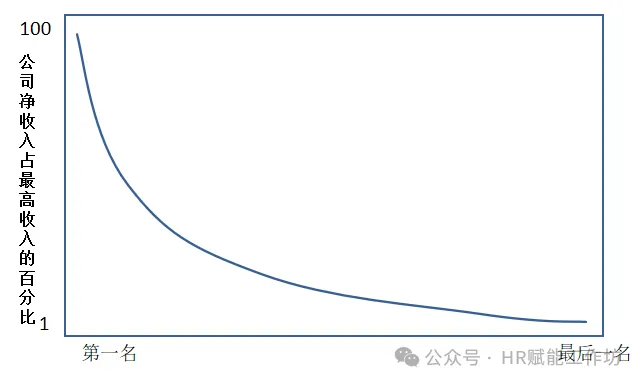

在很多行业,对处于顶端的公司的最好形容词是超级机构—它们拥有史无前例的规模和范围,无可争议地领先于竞争者,例如沃尔玛、百思买、麦当劳和星巴克。但是,即使这些公司之间,规模和业绩也存在明显的差异。如果把2005年全球150强企业的净收入分布状况如下图所示标注出来,就会得到一条 "实力曲线",它表明大多数公司的业绩表现低于平均水平,即使在明星公司当中也是如此。

实力曲线表明一小拨公司拥有极高的收入,后面紧跟着数量庞大的公司,这些公司的收入少得多,它们的收入一个比一个少,但差距不大。

扎尼尼解释说,低进入门槛和高竞争水平与行业实力曲线的动态变化之间是正相关的。行业内的竞争者数量越多,纵轴上顶端和中部的公司之间的空隙就越大。如果进入门槛降低,比如解除了管制,顶端公司的收益会增长得更快,得出一条更陡的曲线。更大的开放性似乎在一开始创造了更平坦的竞争市场,但随着时间推移,会出现更大的差异化和合并。

实力曲线还会被软件和生物技术等无形资产推动,无形资产会带给规模和范围经济越来越多的回报。相对而言,更为劳动密集型或资本密集型的行业,比如化学和机械,拥有较为平坦的曲线。

在保险、机械、银行和储蓄机构等显示出实力曲线的行业中,我们可以得出一个有趣的战略意义:大幅提高公司的地位需要的是战略猛攻而不是增进式战略。扎尼尼用零售类共同基金业的证据来支持这个观点。在实力曲线顶端的主要竞争者能够通过开发网络效应延长其领先地位,比如在401K计划的持有者滚动投资其资产时向这个基数很大的人群交叉销售个人退休金账户。金融危机,比如2007-2009年的经济衰退,增加了这种机会出现的可能性,因为实力减弱的金融机构为增加资金出售了它们的资产管理部门。

战略经理在了解行业结构动态和评估行业业绩时可以使用实力曲线。由于行业的曲线经过了多年的演变,倾斜度的大幅变化可以显示出意外情况,比如异常的公司业绩或市场波动。

扎尼尼的结论是,实力曲线表明公司通常彼此相互竞争,并与变得越来越不平等的行业结构竞争。对大多数公司而言,这种可能性让实力曲线成为一个重要的战略考虑因素。

点它,分享点赞在看都在这里