ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由英国乐队

Coldplay演唱

"大千世界由我主宰"

2/8 2026

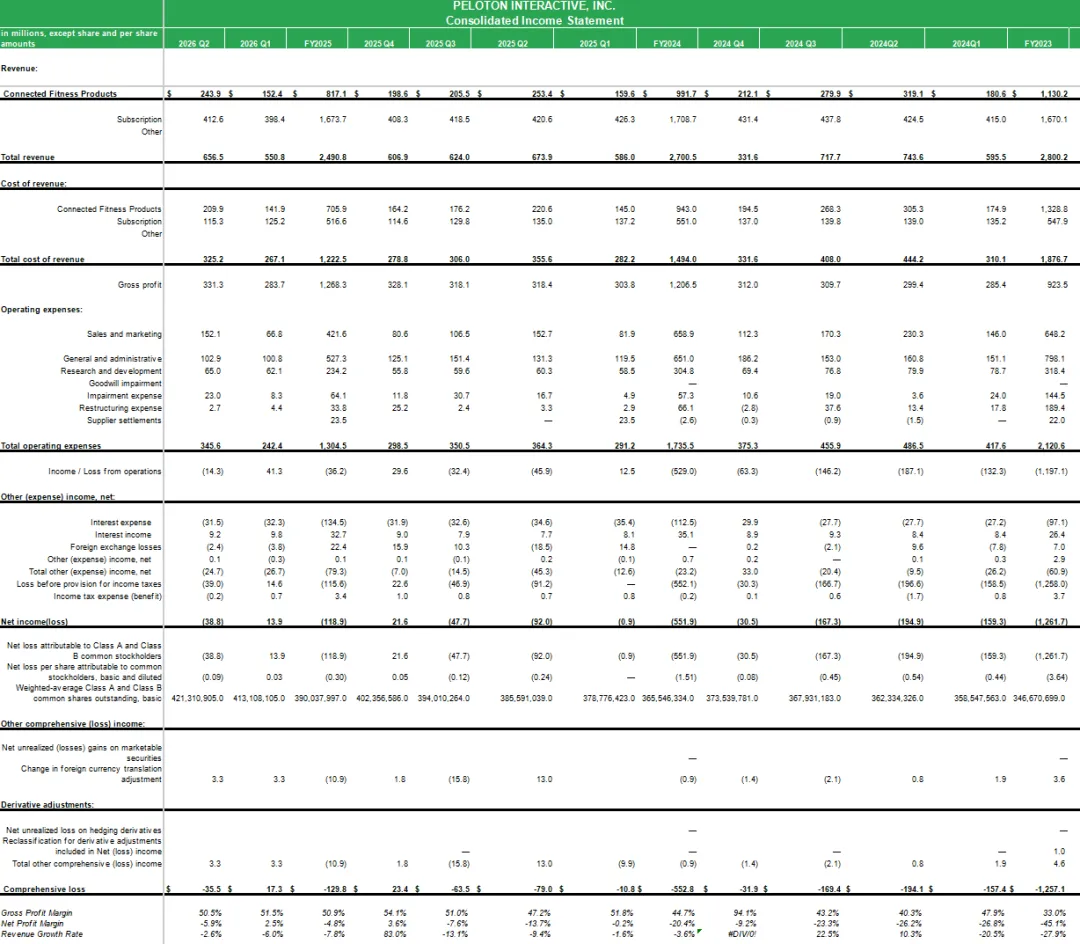

2026年2月,智能健身领域标杆企业Peloton交出第二季度成绩单。这份财报未延续此前 “营收为王” 的惯性,反而以 “盈利超预期”“财务结构优化”“战略落地见效” 三大核心亮点,勾勒出企业转型的清晰轨迹 —— 尽管总营收短期承压,但调整后 EBITDA 同比大增 39%、整体毛利率突破 50%、净杠杆率降至 0.8,多项关键财务指标创阶段新高;

同时,AI工具PelotonIQ用户渗透率超4成、微型门店效率碾压传统展厅、商业业务营收增长 10%,新业务引擎正加速启动。

财报核心亮点:盈利表现超预期,

财务结构持续优化

Peloton于2026年2月5日发布的第二季度财报显示,公司盈利指标表现远超市场预期,尽管营收略低于指引,但整体财务健康度显著提升。本季度调整后EBITDA达8100万美元,同比大幅增长39%,超出指引上限600万美元;整体毛利率提升至50.5%,同比增加320个基点,超指引150个基点。

值得关注的是,公司财务结构持续优化,期末无限制现金及等价物达11.8亿美元,净债务同比下降52%至3.19亿美元;总杠杆率从去年同期的6.2降至3.6,净杠杆率更是从2.9大幅降至0.8,财务风险显著降低。同时,公司正按计划推进2026财年末实现年化1亿美元成本节约的目标,剔除特殊项目的运营费用同比下降7%,成本管控成效显著。

数据来源:Peloton

注:Peloton 2026财年为2025-2026年,其中Q1(2025年7-9月)、Q2(10-12月)、Q3(2026年1-3月)、Q4(4-6月)。

营收与用户数据:短期承压,

订阅业务展现韧性

本季度Peloton总营收为6.57亿美元,同比下降3%,较指引低800万美元,主要受硬件销售短期波动影响。从业务结构看,智能健身硬件营收2.44亿美元,同比下降4%;订阅服务营收4.13亿美元,同比下降2%,展现出更强的业务韧性。

用户数据方面,期末付费智能健身订阅用户达266.1万,同比下降7%,但仍超出指引中点6000人,表现好于预期。月均净流失率为1.9%,同比上升50个基点,不过管理层表示该数据低于提价后的预期水平,用户留存情况整体可控。值得注意的是,会员单用户健身时长同比提升7%,显示核心用户的使用粘性正在增强。

图源:Peloton

毛利率大幅提升:

订阅业务成盈利核心引擎

Peloton本季度毛利率表现亮眼,整体毛利率达到50.5%,同比大幅提升320个基点,超出指引150个基点,盈利能力显著改善。其中,订阅业务作为公司的核心盈利引擎,表现尤为突出,订阅业务毛利率达72.1%(含970万美元音乐版税非经常性减免,剔除后为69.7%),同比提升420个基点。

这一成绩的取得主要得益于几个方面:一是产品结构持续优化,高毛利的订阅服务占比保持稳定;二是成本管控成效显著,公司通过供应链优化、运营效率提升等措施有效降低了单位成本;三是规模效应逐步显现,尽管整体营收有所下降,但核心业务的运营效率持续提升。管理层表示,随着成本节约计划的进一步推进和业务结构的不断优化,公司毛利率水平有望在未来几个季度继续保持提升态势。

图源:Peloton

AI产品落地成效:

PelotonIQ推动用户体验升级

在产品创新方面,Peloton本季度推出的全新AI个性化健身工具PelotonIQ取得显著成效,成为推动用户体验升级和业务增长的重要动力。数据显示,PelotonIQ推出首季就获得了46%的活跃会员使用,用户接受度远超预期。

PelotonIQ的成功不仅体现在用户覆盖率上,更在提升用户粘性和驱动新品销售方面发挥了重要作用。使用该功能的全权限会员,其个性化计划参与度环比提升超10%,用户活跃度显著提高。同时,PelotonIQ也成为了新品系列的核心购买驱动因素,帮助用户更好地了解和体验新产品的功能优势,从而推动硬件销售。

管理层表示,未来将持续加大在AI技术方面的投入,进一步拓展PelotonIQ的功能范围,不仅局限于健身领域,还将逐步拓展至睡眠、恢复、心理健康等健康领域,助力公司从智能健身企业向智能健康企业的战略转型。

图源:Peloton

零售战略升级:

微型门店模式引领渠道变革

Peloton在零售渠道方面的战略调整取得重要进展,微型门店模式表现出色,成为公司线下零售的新亮点。截至2025年10月,公司已开设10家微型门店,其运营数据远超传统展厅,展现出强劲的发展潜力。

具体来看,微型门店的单店销售额和每平方英尺销售额均大幅超越传统展厅,其中每平方英尺销售额更是传统展厅的8倍以上,运营效率显著提升。这种小型化、轻量化的门店模式不仅降低了运营成本,还能更灵活地布局在核心商圈和社区,提升品牌曝光度和用户触达效率。

与此同时,公司的产品升级也获得市场积极反馈,全新交叉训练系列硬件获得主流媒体好评,市场认可度不断提升。数据显示,超过70%的老会员自行车用户选择选购跑步机、划船机等新品类,用户交叉购买率显著提高,这不仅提升了客单价,也丰富了用户的健身体验,有助于增强用户粘性。

图源:Peloton

商业业务加速扩张:Precor整合见效,

Pro系列打开新空间

商业业务成为Peloton本季度的重要增长亮点,在完成Precor业务的技术支持与现场服务整合后,公司推出了专为酒店等轻商用场景设计的PelotonPro系列,商业业务布局进一步完善。

从业绩表现来看,商业业务营收同比增长10%,美国及国际市场均超出预期,展现出强劲的增长势头。其中,Precor全新板式跑步机预售情况超出预期,力量设备业务表现强劲,为商业业务增长提供了有力支撑。管理层将商业业务定位为公司独立的盈利增长引擎,而非仅为零售业务引流,这一战略定位将有助于商业业务获得更多资源支持,实现更快发展。

值得关注的是,Precor在全球60个国家的渠道资源正在持续赋能Peloton商用业务的全球扩张,尤其是在国际市场的布局方面发挥了重要作用。随着酒店客户逐步升级至PelotonPro系列,以及更多商用场景的拓展,商业业务有望成为公司未来几年的核心增长动力之一。

图源:Peloton

全年指引调整:下调营收预期,

上调盈利目标

基于本季度业绩表现和对未来市场环境的判断,Peloton调整2026财年全年指引,整体呈现“下调营收、上调盈利”特点,反映公司更注重盈利质量的战略导向。

具体而言,全年总营收指引下调至24-24.4亿美元,中点同比下降3%,较此前指引下调3000万美元。但公司大幅上调盈利相关指标指引:整体毛利率上调至约53%,较此前提升100个基点,同比提升210个基点;调整后EBITDA指引上调至4.5-5亿美元,较此前上调2500万美元,中点同比增长18%;自由现金流最低目标上调2500万美元,至至少2.75亿美元(含约4500万美元关税影响)。

管理层表示,尽管营收增长面临短期压力,但成本管控、盈利能力提升进展好于预期,因此上调盈利目标。同时公司预计全年将实现正营业利润,这将是Peloton发展历程中的重要突破。

图源:Peloton

硬件产品升级:交叉训练系列成新增长极

Peloton本季度在硬件产品端持续发力,全新交叉训练系列产品成为市场焦点,凭借创新设计和多元功能获得用户与媒体双重认可,逐步成长为硬件业务新增长极。

从销售数据看,交叉训练系列产品上市后销量稳步攀升,占智能健身硬件总营收比重已达18%,较上季度提升5个百分点。该系列包含智能划船机、椭圆机等多款产品,满足用户多样化训练需求,上市后获得《健身杂志》《科技评论》等主流媒体推荐,产品口碑持续积累。

值得注意的是,交叉训练系列推动用户品类拓展,超40%购买该系列的用户为首次购买Peloton硬件产品,有效扩大用户群体;同时老用户升级需求旺盛,约30%的现有自行车用户选择增购交叉训练产品,进一步提升用户生命周期价值。

图源:Peloton

用户健身行为:高频次、个性化需求凸显

从用户行为数据来看,Peloton会员健身习惯呈现“高频次、个性化”特点,这一趋势不仅推动用户粘性提升,也为公司产品与服务创新提供方向。

数据显示,本季度Peloton会员月均健身次数达12.3次,同比提升8%,其中每周健身3次及以上的高频用户占比达58%,较上季度提升4个百分点。同时个性化健身需求显著增长,使用PelotonIQ个性化计划的会员,月均使用个性化课程时长同比增加15%,定制化训练方案更贴合用户健身目标,用户满意度达92%。

此外,用户健身场景更加多元,居家健身占比虽仍达75%,但户外健身场景需求上升,公司推出的户外跑步、骑行追踪功能使用量同比增长30%,有效覆盖用户全场景健身需求,进一步增强用户对Peloton生态的依赖度。

图源:Peloton

成本节约计划:进度超预期,

全年目标有望提前达成

Peloton推进的年化1亿美元成本节约计划本季度取得显著进展,各项成本控制措施落地见效,计划进度超出预期,全年目标有望提前达成。

具体来看,成本节约主要来自三方面:一是供应链优化,通过集中采购、优化物流路线,硬件产品单位生产成本同比下降9%;二是运营效率提升,线下门店人效同比提升12%,总部人员优化减少管理费用支出;三是营销费用精准化,数字营销投入ROI提升18%,营销费用占营收比重同比下降2个百分点。

截至本季度末,公司已实现年化成本节约7800万美元,完成全年目标的78%,管理层预计下季度将实现剩余22%的成本节约目标,有望在2026财年第三季度提前达成全年1亿美元成本节约计划,为盈利能力提升提供更强支撑。

图源:Peloton

健康生态拓展:

从健身向全周期健康管理延伸

Peloton本季度启动健康生态拓展战略,逐步从单一智能健身领域向“健身+睡眠+恢复+心理健康”全周期健康管理领域延伸,打造更完整的健康服务生态,推动公司战略转型。

具体举措方面,公司推出睡眠监测功能,通过Peloton硬件设备传感器收集用户睡眠数据,结合AI算法提供睡眠改善建议,该功能上线首月使用用户达50万人;同时与心理健康平台合作,为会员提供专属心理咨询服务,满足用户情绪管理需求。

管理层表示,健康生态拓展是Peloton长期战略核心方向,未来将持续整合健康领域资源,计划2026财年推出健康数据管理平台,实现用户健身、睡眠、营养等健康数据打通,为用户提供全方位健康解决方案,进一步提升品牌竞争力。

图源:Peloton

结语:从“规模优先”到“盈利为王”,

Peloton转型进入收获期

这份Q2财报,标志着Peloton正式告别“以营收换增长”的阶段,迈入“盈利优先、多引擎驱动”的新周期。财务端,毛利率突破50%、净杠杆率降至0.8,证明成本管控与结构优化已见实效;业务端,订阅业务毛利率超70%筑牢盈利根基,AI工具、微型门店、商业业务则打开新增长空间;战略端,从“智能健身”向“全周期健康管理”延伸,进一步拓宽品牌护城河。

尽管短期营收仍有压力,但全年盈利指引上调、成本节约计划提前达标,已释放出明确的向好信号。对于Peloton而言,这份财报不仅是转型成果的验证,更是未来增长的起点——随着健康生态逐步完善、国际市场持续渗透,这家智能健身企业或将在“健康科技”赛道上,走出更具韧性的增长曲线。

图源:Peloton

数据来源:Peloton发布的2026Q2业绩电话会,图源来自官网,部分文本来自豆包AI

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看