第一部分

宏观环境与政策演进:从扩张到规范的制度重塑

1.1 宏观经济背景

2025 年,中国经济呈现“稳中有升、新旧动能加速切换” 的态势,全年GDP 同比增长5%,突破140 万亿元大关。供应链金融作为连接实体经济与金融体系的关键载体,其发展与核心产业的韧性提升直接相关:

·产业结构支撑制造业增加值达 34.7 万亿元,占GDP 比重稳定在25% 左右,连续16 年居全球首位,装备制造国产化率超95%,为供应链金融提供了核心场景;批发和零售业增加值14.6 万亿元,占GDP10.4%,创历史新高,成为流通环节融资的核心需求来源;物流业增加值4.5 万亿元,占GDP7.5%,为动产融资提供了物流数据支撑 。

·融资缺口与普惠需求截至 2025 年三季度,全国中小企业数量超1500 万家,但仅27% 获得银行信贷,小微企业覆盖率不足20%;供应链金融服务中小企业280 万家,占总数18%,较2019 年提升11 个百分点,但仍有较大增量空间 。

1.2 2025 年关键政策解析

2025 年的政策体系以“规范+ 创新” 为核心,形成了“顶层指引+ 实操细则” 的完整框架,其中影响力最大的是银发〔2025〕77 号文。

1.2.1 银发〔2025〕77 号文:行业规范的 “定海神针”

2025 年4 月,央行联合金融监管总局等六部门发布《关于规范供应链金融业务 引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》,自6 月15 日起施行。其核心要点包括:

·明确业务边界首次将应收账款电子凭证业务纳入监管,将运营平台定位为“供应链信息服务机构”,要求回归信息服务本源,不得开展金融业务或归集资金,杜绝异化为信用中介。

·破解确权难题鼓励商业银行探索“供应链脱核模式”,利用“数据信用” 和“物的信用” 开展订单、存货、仓单质押融资,摆脱对核心企业确权的单一依赖 。

·保护中小企业权益要求核心企业严格遵守《保障中小企业款项支付条例》,不得滥用优势地位拖欠账款或延长账期;应收账款电子凭证付款期限原则上不超过 6 个月,最长不得超1 年 。

·强化数据与风控要求商业银行需自主履行贷前调查、资金监测等核心职责,不得外包关键环节;与信息服务机构合作时需落实数据合规与安全评估。

该文件的落地效果显著:应收账款转让登记率升至 98.7%,平均登记耗时仅15 分钟,2025 年通过中征平台避免重复融资327 亿元 ;核心企业应付账款周转天数从2024 年的65 天缩短至58 天,中小企业回款周期缩短15% 。

1.2.2 配套政策与细则

为落实 77 号文,相关部门与地方政府出台了一系列实操规则:

·登记标准化2026 年1 月,中国互联网金融协会与央行征信中心发布《应收账款电子凭证融资业务登记—— 财产信息描述示例》,明确12 项核心登记要素,实现登记标准化,解决此前信息杂乱、核查效率低的痛点

·区域试点深化长三角聚焦制造业协同,江苏出台财政奖补政策,对核心企业确权的应收账款质押融资给予奖补;成渝地区侧重农业与大宗商品金融适配,重庆实施供应链金融融资奖补(单户最高 100 万元,川投云链落地首笔 “脱核” 模式融资;北京、苏南等10 个要素市场化配置试点区域,将供应链金融创新作为核心改革方向。

·机构监管细化发改委 2025 年版市场准入负面清单明确,非金融机构不得在名称和经营范围中使用 “商业保理” 等金融字样 ;银保监会出台保理公司分类监管办法,将机构划分为正常、非正常、违法违规三类,要求风险资产不得超净资产10 倍 。

第二部分

业务领域深度分析:全品类模式的迭代与分化

2025 年,供应链金融的核心业务品类均完成了合规化与数字化升级,呈现出 “传统品类稳增长、创新品类高爆发” 的特征。

2.1 应收账款融资:数字化确权与规范发展

应收账款融资仍是行业绝对主流,2025 年规模达18.6 万亿元,占整体市场53% 。其核心变化是从 “线下确权” 向 “线上标准化凭证” 转型:

·电子凭证规模化截至 2025 年11 月30 日,全国应收账款电子凭证开立余额达2.57 万亿元,融资余额1.93 万亿元,平均融资利率仅2.85%,显著低于中小企业平均融资成本。头部平台中,中企云链累计确权金额突破1.8 万亿元,服务企业超50 万家 ;川投云链 “川投链信” 落地首笔 “脱核” 模式融资,无需核心企业确权。

·合规约束与效率提升77 号文明确电子凭证必须基于真实贸易背景,不得拆分超5 级,所有凭证需在央行征信中心动产融资统一登记系统备案。这一要求使虚假凭证占比从2024 年的1.2% 降至0.3%,同时通过智能合约自动清分,回款效率提升40% 。

·资产证券化常态化2025 年1-7 月,应收账款ABS 共发行158 单,规模达1410.60 亿元,同比增长25.71%,底层资产违约率低于0.3%,成为银行与保理公司的重要退出渠道 。

2.2 存货与仓单融资:物联网驱动的动态监管

存货融资 2025 年规模达8.2 万亿元,占比23.4%,核心突破是物联网技术破解了“动产监管难” 的痛点 :

·从静态到动态的转型2025 年,动态质押融资比例超过静态质押达到60% 。通过智能传感器、电子围栏等物联网设备,金融机构可实时监控存货的数量、位置与状态,将质押物处置风险降低30% 。例如日照银行通过物联网动态监管,累计办理货押融资482.5 亿元,不良率控制在0.5% 以下 。

·区块链仓单的应用区块链技术实现了仓单的不可篡改与可信流转,2025 年区块链仓单质押业务规模突破500 亿元 。浙商银行与中粮资本合作的“应收通” 业务,通过区块链仓单实现粮食存货融资,质押率达70%,较传统模式提升15 个百分点 。

·细分场景渗透存货融资重点向大宗商品、农产品领域渗透,2025 年Q1 银行业针对大宗商品存货的授信额度同比增加42% 。中粮集团通过“核心企业+ 合作社+ 农户” 模式,将农业存货融资成本降低2.5-4 个百分点 。

2.3 预付款融资:风险防控与场景闭环

预付款融资 2025 年规模达6.8 万亿元,占比19.4%,核心趋势是从 “单一融资” 向 “场景化闭环” 转型 :

·监管趋严与风险暴露77 号文明确禁止基于预付款开立电子债权凭证,严厉打击无真实贸易背景的 “空转” 融资 。2025 年深圳水贝黄金供应商跑路事件(涉及预付款超20 亿元)、洪九果品预付款暴雷事件,均暴露了传统预付款模式的资金挪用风险,推动行业强化闭环管理 。

·场景化闭环模式头部机构通过与核心企业 ERP 系统直连,实现 “订单- 预付- 物流- 回款” 全流程闭环。例如建行“脱核链贷- e 销通”,基于核心企业订单数据为下游经销商融资,无需核心企业担保,全流程线上操作,融资效率提升60% ;海尔产业金融的“预付款 e 融”,通过物联网监控货物入库,自动触发回款扣划不良率控制在0.4% 以下 。

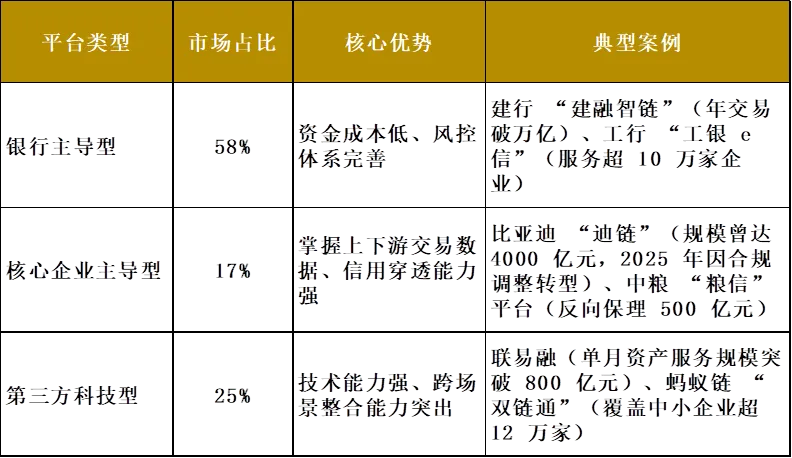

2.4 平台化供应链金融:生态整合的核心载体

平台化模式已成为供应链金融的核心运营载体,2025 年通过数字化平台完成的交易占比超65% 。其核心分类与特征如下:

平台化模式的核心价值是打破“数据孤岛”:例如日照银行“黄海之链” 与冠县 “冠之链” 直连,实现客户互认与数据共享,融资成本降低50% 以上,“小时贷” 产品实现极速放款 。

第三部分

参与主体生态:多元化格局的协同与博弈

2025 年,供应链金融的参与主体已形成 “银行主导、科技赋能、核心企业协同、保理补充” 的多元化生态,各主体的策略差异显著。

3.1 商业银行:数字化转型与场景渗透

商业银行仍占据主导地位,2025 年市场占比约55% 。不同类型银行的策略呈现明显分化:

·国有大行依托资金规模与政策资源,布局全产业链与跨境场景。邮储银行供应链金融业务规模较上年末增长 25.92% ;建行通过 “建融智链” 平台,将金融服务嵌入到从原材料采购到终端销售的全流程,年交易规模破万亿 ;工行 “工银e 信” 累计为超万家中小企业提供融资支持 。

·股份制银行聚焦细分行业场景,打造特色化产品体系。招行围绕汽车、电子制造等行业推出定制化方案,2025 年供应链金融业务余额同比增长28.6% ;浦发银行 “浦链通” 累计投放突破千亿元,服务客户超5 万家;浙商银行与中粮资本合作的“应收通” 业务,专门针对粮食供应链场景设计 。

·城商行与农商行依托属地优势,深耕区域产业集群。日照银行“黄海之链” 与冠县 “冠之链” 跨区域直连,服务汽配产业集群,融资成本降低50% 以上 ;北京农商银行与建龙集团合作,推出 “建龙信” 电子债权凭证融资服务,覆盖钢铁产业链上下游;重庆农商行科技型企业贷款余额突破 975 亿元,重点服务成渝地区科技供应链 。

3.2 核心企业:从 “确权方” 到 “生态构建者”

核心企业在供应链金融中的角色发生了根本性转变—— 从被动配合银行确权,转向主动构建产业金融生态。2025 年核心企业主导的平台交易规模超3.2 万亿元,年复合增长率达 28.5% :

·正向案例中粮资本推出“粮信” 电子票据平台,通过区块链技术将融资效率提升50%,反向保理融资规模突破 500 亿元,连接上游供应商超10 万家 ;TCL “简单汇” 平台的电子债权凭证,覆盖家电产业链多级供应商,年交易规模超2000 亿元 。

·模式调整部分核心企业因合规约束调整模式—— 比亚迪2025 年11 月宣布弃用 “迪链”,逐步将支付方式转为银行承兑汇票或现金,反映出核心企业模式从 “账期延长” 向 “现金流转优化” 的转变 。这一调整的核心逻辑是响应77 号文要求,避免因账期过长被监管问责。

3.3 金融科技公司:技术输出与生态赋能

金融科技公司是行业创新的核心驱动力,2025 年市场占比达25%,头部平台集中度进一步提升 :

·标杆企业表现联易融 2025 年前三季度总交易量达3293.7 亿元,同比增长29.2%;12 月单月资产服务规模首次突破800 亿元,累计服务供应链资产规模超1.7 万亿元,合作核心企业及金融机构超2900 家,服务中小微企业超38 万家 。其核心优势是 SaaS 平台技术输出,中标特大型央企Web3.0 供应链金融平台项目 。

·技术应用方向金融科技公司的核心能力集中在三大领域—— 区块链技术实现债权可信流转(如蚂蚁链“双链通”)、AI 智能体实现风控自动化(如联易融 “蜂联 AI”,人力成本降低30%)、物联网实现动产动态监管(如66 云链的 “储运一体” 数字底座) 。例如盛业产业AI Agent,可自动抓取交叉验证产业交易数据,摆脱对主体信用的依赖 。

3.4 保理公司:专业化细分与合规收缩

保理公司是供应链金融的重要资产端主体,2025 年银行保理规模达3.8 万亿元(占 62%),商业保理规模达 2.3 万亿元(占 38%) 。其核心变化是从 “规模扩张” 转向 “合规与专业化”:

·监管约束与分类管理银保监会出台的保理公司分类监管办法,要求风险资产不得超净资产 10 倍,单一债务人集中度不得超 50% 。这一要求导致部分中小保理公司收缩规模,行业集中度提升 —— 前十大保理商市场份额从2024 年的58.7% 升至2025 年的 65% 。

·专业化细分头部保理公司向垂直行业渗透,例如中粮信托保理聚焦农业供应链,海尔保理聚焦家电供应链,科创保理占比从 2024 年的8% 跃升至15% 。同时,商业保理公司与银行的合作加深,通过再保理业务获得资金支持,2025 年再保理规模达1.2 万亿元 。

第四部分

国际对标与经验借鉴:差异与融合

中国供应链金融模式与国际主流模式存在显著差异,其核心源于制度、产业结构与征信体系的不同;但国际经验中的跨境场景、嵌入式金融与可持续金融,为中国机构提供了重要借鉴。

4.1 国际供应链金融的主流模式

2025 年,国际供应链金融的核心模式已成熟,呈现出 “跨境化、数字化、可持续化” 的特征:

·欧美模式依托成熟的征信体系与法律框架,以银行主导的反向保理和动态贴现为主。例如美国 UPS Capital 的供应链金融方案,通过物流数据为企业提供存货融资,平均融资周期 30 天;欧洲复兴开发银行发起的 “供应链金融连接计划”,连接中东欧与西欧的 120 家银行,实现跨境应收账款融资 “一次申请、多国使用”,融资周期缩短 40% 。

·日本模式以核心企业与银行深度协同的“主办银行制” 为特色,强调风险共担与长期合作。例如三菱 UFJ 金融集团与丰田汽车合作的供应链金融平台,基于丰田的订单数据为供应商提供无追索权保理,融资成本仅 1.2%,不良率低于 0.1% 。

·新加坡模式以跨境金融与数字资产为特色,例如星展银行的“Trade Portal” 平台,通过区块链技术实现跨境贸易单证数字化,融资周期从15 天压缩至3 天;新加坡金管局推出的 “Project Guardian” 试点,将供应链资产代币化,实现跨境流转 。

4.2 中外模式的核心差异

中国与国际供应链金融模式的差异,本质是“政策驱动” 与 “市场驱动” 的区别:

毕马威 2024 年对比研究显示,中国模式在中小企业覆盖率(18% vs 欧美 12%)和融资效率方面更优,平均融资成本较国际低 1.5-2 个百分点;但国际模式在跨境融资和复杂交易场景中优势明显 。

4.3 国际经验的可借鉴之处

对于中国机构而言,国际经验的核心借鉴价值集中在三个方向:

1.跨境金融场景依托 RCEP 框架与 mBridge 跨境支付试点,学习新加坡星展银行的跨境单证数字化经验,将国内成熟模式输出至东南亚、中东等地区。例如渣打银行 “渣打环球链” 平台,整合53 个市场的网络资源,为中国企业“走出去” 提供跨境供应链金融服务 。

1.嵌入式金融将金融服务嵌入核心企业的 ERP、SCM 系统,学习 UPS Capital 的 “物流+ 金融” 模式,实现 “交易即融资”。例如京东供应链金融科技的 “京票秒贴”,嵌入京东物流系统,实现存货融资全流程自动化 。

1.可持续金融学习欧美机构将 ESG 指标纳入授信模型的经验,发展绿色供应链金融。例如联易融 2025 年上半年可持续供应链资产规模突破 290 亿元,同比增长 97%,支持光伏、电动汽车行业低碳转型 。

第五部分

未来展望与战略建议(2026-2027)

基于 2025 年的行业变革,2026-2027 年将是供应链金融的 “生态协同年”,核心趋势是从 “单一产品” 向 “综合解决方案” 转型,从 “国内场景” 向 “跨境场景” 拓展。

5.1 未来趋势预判

1.市场规模突破 40 万亿元艾瑞咨询预计,2026 年中国供应链金融市场规模将突破40 万亿元,同比增长14%;2027 年有望达到45 万亿元,其中数字化渗透率将升至50% 以上 。增长动力主要来自绿色供应链金融(2026 年规模突破5 万亿元)、跨境供应链金融(占比升至15%)与专精特新企业融资需求(增速超20%) 。

1.“脱核” 模式成为主流随着《应收账款电子凭证融资业务登记—— 财产信息描述示例》的落地,脱核融资占比将从2025 年的10% 升至2026 年的35% 以上。其核心逻辑是通过 “数据信用+ 标准登记”,替代核心企业确权,覆盖更广泛的长尾中小企业。

1.生态协同深化银行、核心企业、科技平台将从“博弈” 走向 “深度融合”,形成 “场景+ 资金+ 技术” 三位一体的生态体系。例如银行提供资金与风控,核心企业开放场景数据,科技平台提供技术支撑,共同打造闭环式服务 。

1.监管细化与穿透式管理监管将进一步细化电子凭证拆分层级、资金流向监控等规则,通过区块链技术实现穿透式监管,防范风险跨链传导。同时,绿色供应链金融将纳入监管考核体系,推动行业向可持续方向发展。

5.2 机构优化调整建议

针对不同类型机构的核心痛点,提出以下可落地的战略建议:

5.2.1 商业银行

·强化场景化能力打破部门壁垒,建立“以客户为中心” 的场景化营销体系,深入渗透制造业、农业、跨境电商等核心场景,开发定制化产品(如针对新能源汽车产业链的 “电池供应链贷”) 。

·加速数字化转型加大对区块链、AI 等技术的投入,建立集中化的供应链金融平台,实现与核心企业 ERP、物流平台的数据直连,将贷前调查时间从7 天压缩至1 天 。

·优化风控体系建立全链路风控体系,通过物联网、大数据等技术实现贷后动态监控,将不良率控制在 0.5% 以下;同时,加强与第三方科技平台的合作,拓展服务边界 。

5.2.2 核心企业

·构建产融协同生态从“账期管理” 转向 “现金流优化”,通过供应链金融平台提升上下游企业的资金效率,进而增强产业链韧性。例如中粮资本的 “粮信” 平台,通过反向保理降低供应商融资成本,同时优化自身现金流 。

·拥抱合规与透明严格遵守 77 号文的要求,避免滥用优势地位延长账期;主动开放交易数据,参与应收账款电子凭证登记,构建透明化的供应链金融生态 。

5.2.3 金融科技公司

·深耕垂直行业聚焦 1-2 个优势行业(如基建、医药、大宗商品),打造端到端的解决方案,提升行业壁垒。例如联易融聚焦基建行业,开发 “迅易链” 平台,实现基建供应链的数字化融资 。

·强化合规能力建立专门的合规团队,实时跟踪监管动态,确保平台运营符合 77 号文及后续细则的要求;同时,提升数据安全能力,保护客户隐私 。

·探索 RWA 与跨境业务提前布局资产代币化(RWA)与跨境供应链金融,依托 mBridge 试点与香港金管局的合作项目,探索跨境资产流转的可行性 。

5.2.4 保理公司

·聚焦细分赛道放弃“全品类” 布局,聚焦特定行业(如医疗、新能源),打造专业化能力,提升资产质量。例如中粮信托保理聚焦农业供应链,实现不良率低于0.3% 。

·加强与银行协同通过再保理、资产证券化等方式,拓宽资金来源,降低资金成本;同时,依托银行的风控体系,提升自身的风险防控能力。

·提升数字化水平加大对区块链、AI 等技术的投入,实现应收账款的数字化管理与自动催收,降低运营成本 。

全文总结

2025 年,中国供应链金融行业完成了从 “高速扩张” 到 “高质量规范” 的关键转型 ——以 77 号文为核心的政策框架确立了行业边界,以区块链、物联网为代表的数字技术重构了信用逻辑,以银行、科技平台、核心企业为主体的多元化生态初步形成。尽管行业仍面临数据孤岛、区域协同不足等挑战,但“脱核” 模式的突破与生态协同的深化,已为未来发展奠定了坚实基础。

对于中高层管理者而言,2026-2027 年的核心任务是 “顺势而为”:顺应政策导向,拥抱合规化;依托数字技术,提升运营效率;深化生态协同,打造核心竞争力。只有将自身战略与行业趋势深度绑定,才能在万亿级市场中占据先机,为实体经济的高质量发展贡献核心动能。