上海【商办类资产】

分析报告

01

2025上海·大宗交易市场展望

—Key points—

2025 年房地产市场

整体进入“止跌回稳 ”周期

住宅市场成交实现稳步上涨,上海商办地产市场也在逐步回暖。无论是持有资产结构腾挪优化,还是配置资产避险通胀,或自用投资,随着市场优质资产估值回调,出售者降价意愿明显,同时国内融资环境及低息降息预期,为各类投资人提供交易机会,市场活跃度提升、已逐步回暖!

02

2024·大宗交易市场回顾

—Key points—

中国内地房地产大宗交易市场回顾

总体成交金额保持在2200亿元左右,同比下降6.3%。

总成交宗数371宗,同比增长23.3%,创近五年新高。

上海蝉联全国成交 TOP1,成交额 707 亿元,占比32%。

办公/研发类44%占居首位,公寓/酒店类资产热度不减 。

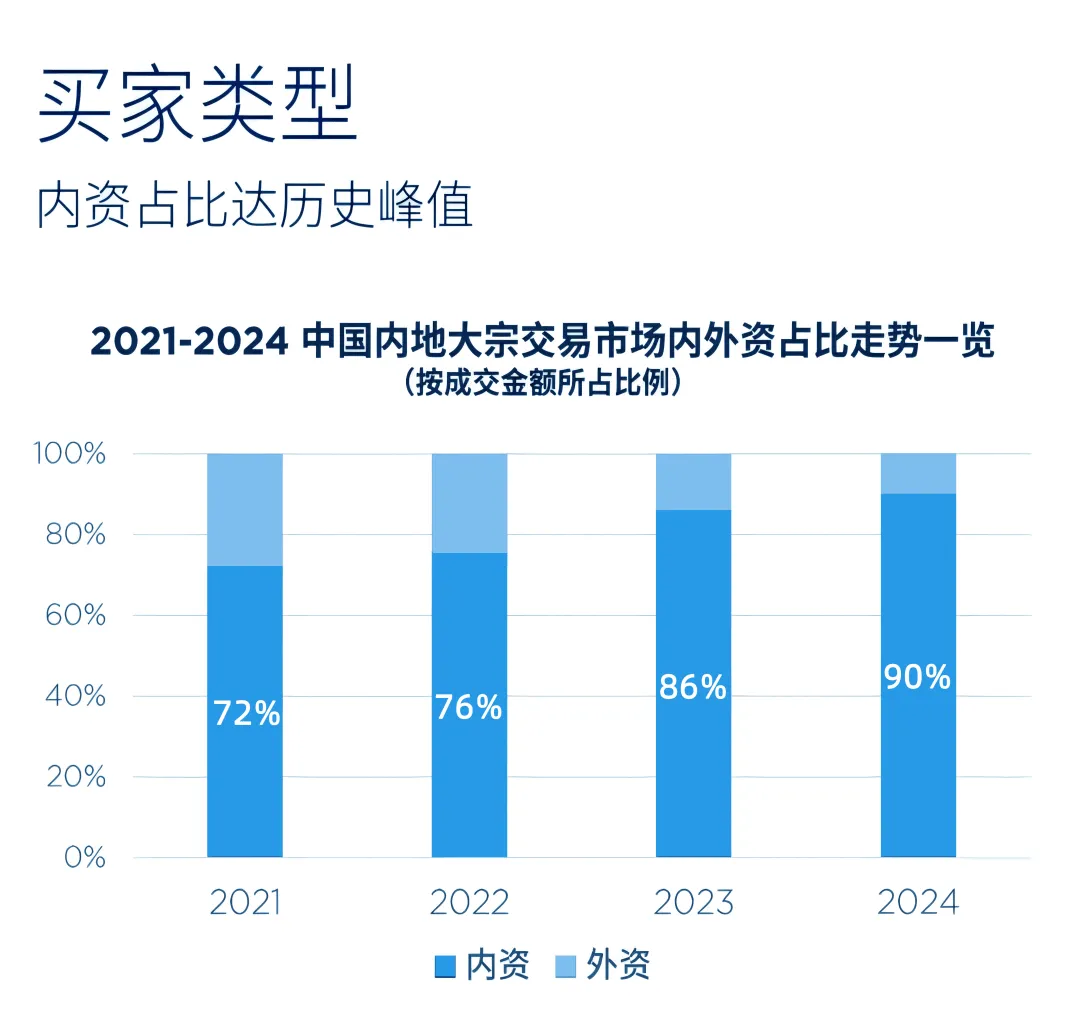

内资买家主导市场,成交金额比例达历史新峰值。

全国大宗交易市场 总体情况

成交金额保持在2200亿元左右,同比下降6.3%

成交宗数371宗,创近五年新高,同比增长23.3%

单宗成交中位数为2.7亿元,单宗平均成交金额为5.98亿元,约74%的项目成交规模低于平均值,个人投资者出手频繁,小规模精品项目市场热度提升。

全国大宗交易市场 区域表现

上海蝉联全国成交TOP1,成交额707亿元,全国占比32.0%;北京总成交额 433亿元,全国占比19.6%;深圳总成交额239亿元,全国占比10.8%,广州总成交额146亿元,全国占比6.6%;二线城市总成交额682亿元,全国占比30.9%,得益于物流资产包和商业资产包的成交,总金额占比跃居第二。

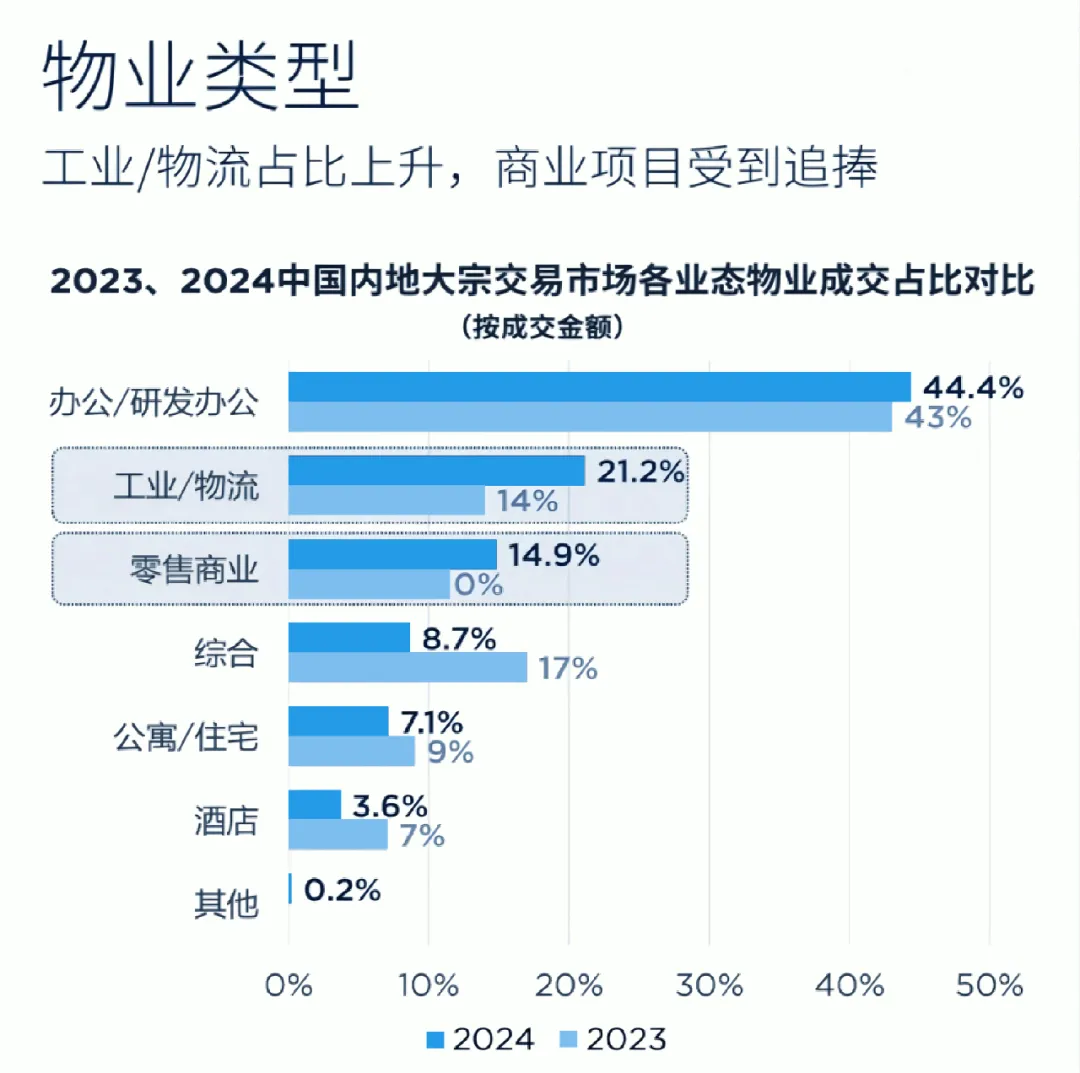

全国大宗交易市场 物业类型

办公/研发办公以44%的占比仍居首位,成交金额近980亿元。工业/物流成交占比较2023年有明显上升,成交额同比增长42%,其中二线城市物流资产包贡献较大。零售商业作为可发行公募REITs的底层资产,2024年受投资者青睐,成交额同比增长39%。

全国大宗交易市场 买家结构

内资成交占比创历史新高,达90%,内资中非机构投资者开始活跃,收购物业种类多元化,涉及办公、酒店、商业、公寓、住宅等。外资趋于保守,重点跟进长租公寓、商业和工业/物流项目,同时对一线城市核心区位的稀缺资产保持关注。

03

上海·大宗交易市场成交数据

—Key points—

上海房地产大宗交易市场成交概括

上海优质资产依然表现稳定,买家身份多元,核心板块稀缺物业交易亮眼。值得关注的是,2024年河南、浙江、江苏、四川、新疆等地国资纷纷入局上海物业,行业人士表示,在地产下行周期里,以优惠价格在上海核心区域购置高端写字楼,对地方政府而言,不仅具有保值增值的潜力,同时能发挥“招商飞地”的作用,助力地方政府融入经济较发达地区。

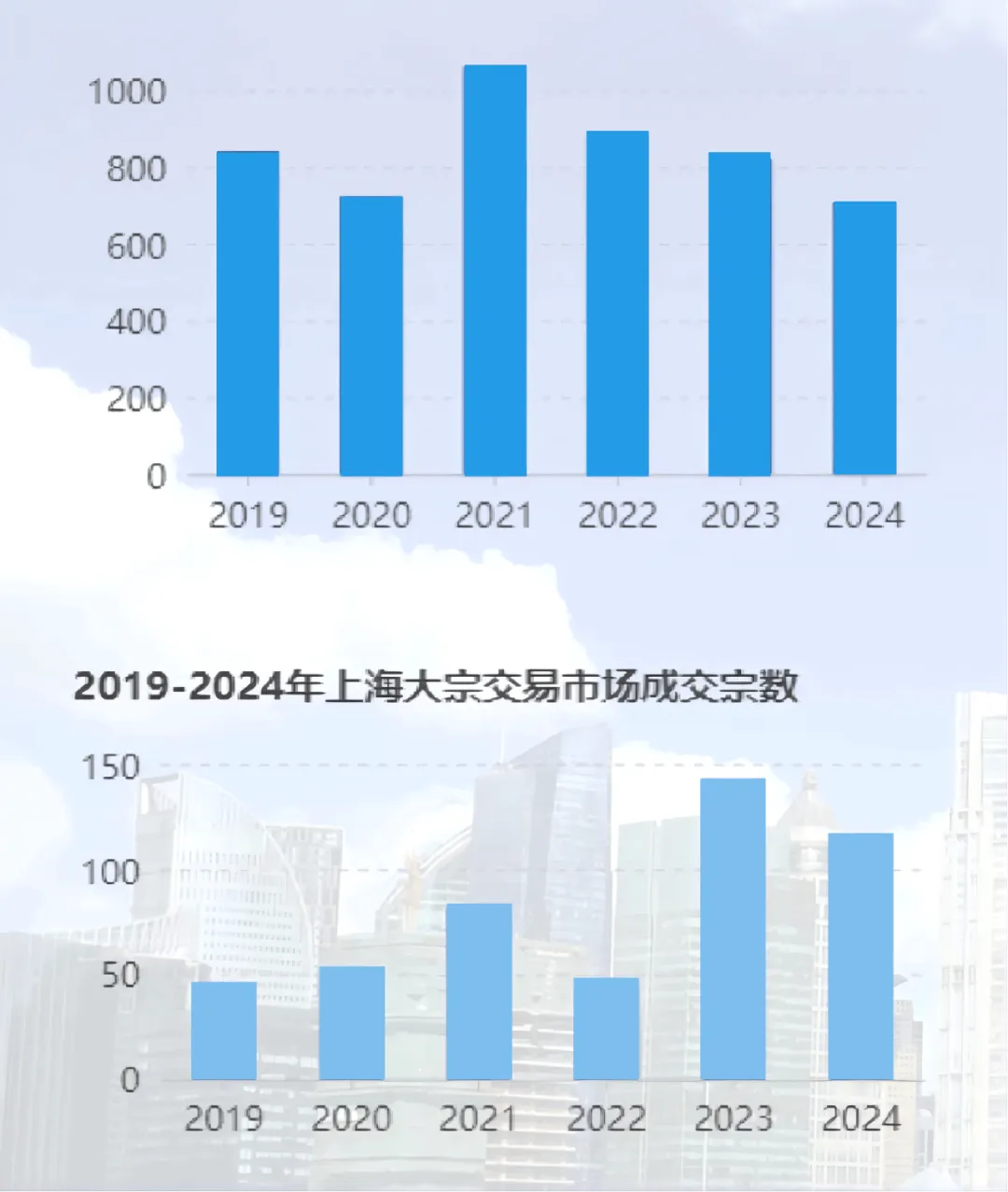

上海连续四年稳居单城第一

707亿元——全国占比32.0%

成交额连续3年呈下降态势,同比下降14%,但成交宗数企稳,市场小额交易特征明显。

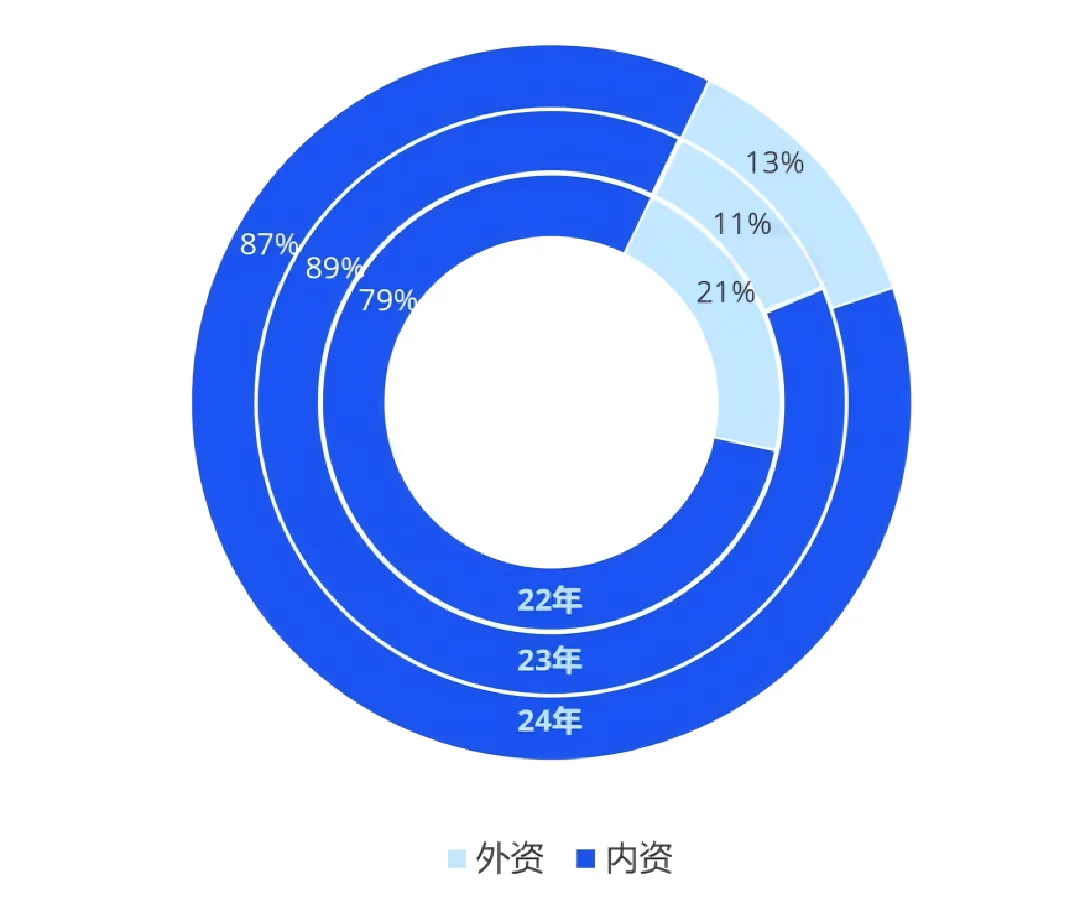

内资成交占比创历史新峰值,占比达87%,非机构投资人活跃。

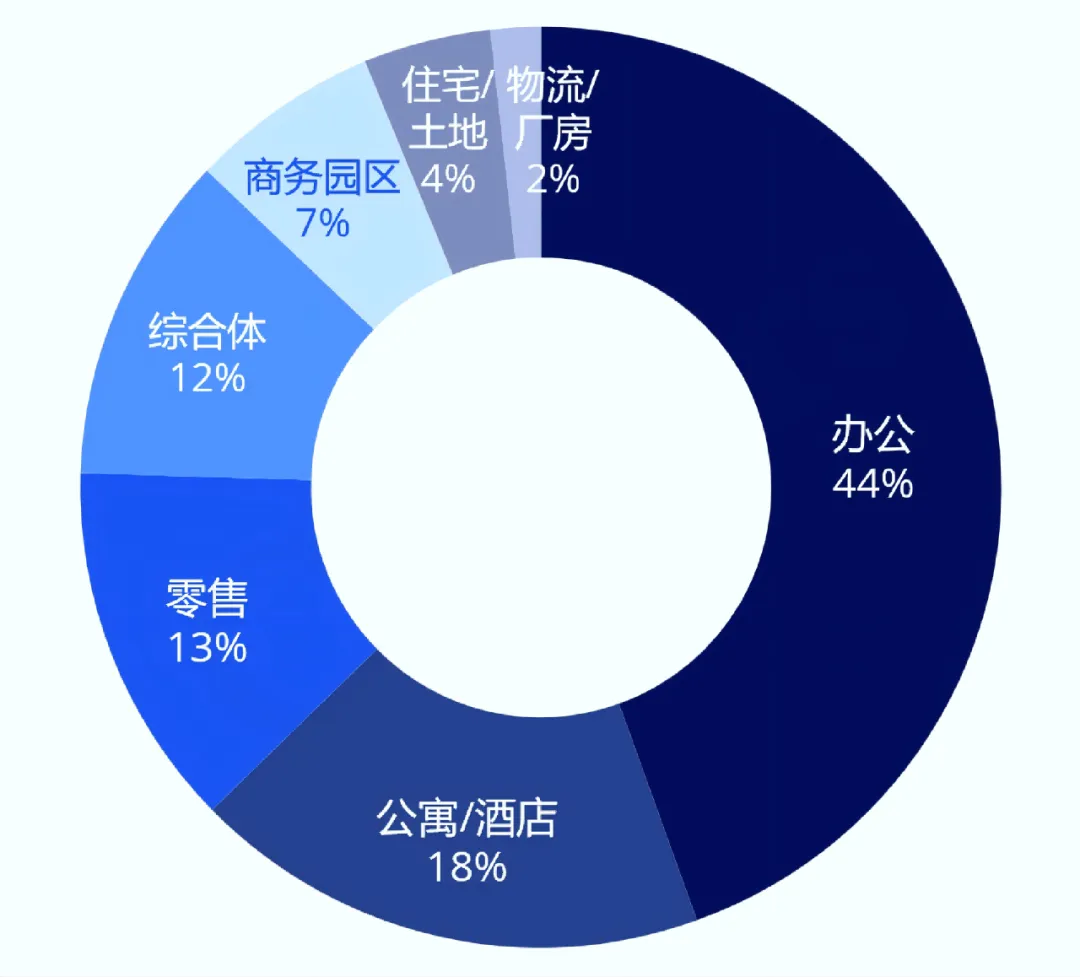

上海仍为优质资产避风港,办公及研发办公业态成交为上海市场首位,占比50%,金融、国企及个人投资者等买家活跃。

上海大宗交易市场成交数据

2019—2024上海大宗交易市场成交金额

可点击放大查看图片

全年成交金额

707亿元(2024年)

同比下降14%,季度分布趋均衡。

全年成交宗数

117宗(2024年),单宗成交均价约6亿,其中Q4成交42宗,成交额181亿,同比下降34.2%,环比上升16.8%。

小额交易占比

全年成交额小于5亿元(小额成交)的宗数有79宗,宗数占比67.5%,其中第四季度小额成交宗数占第四季度总成交宗数的81%。

22-24年上海大宗交易市场外资占比

内资主导市场

内资占比87%(按金额),成交宗数占比94%,非机构投资者(个人及企业自用)贡献内资成交额的72%;外资占比13%,以机构投资者为主。

可点击放大查看图片

22-24年上海大宗交易市场外资占比

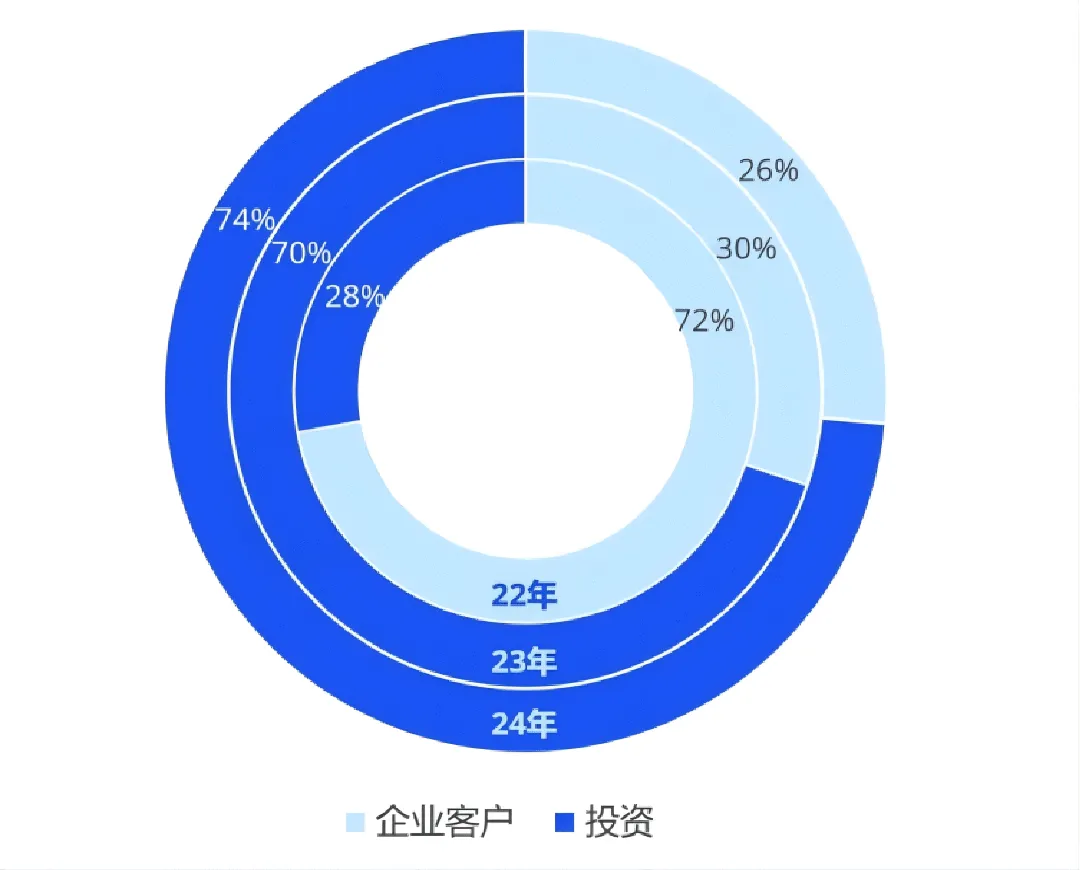

买家类型分化

自用型买家:成交额占比26%,偏好办公、公寓/住宅及工业物流资产,5亿元以下交易占比79%。

投资型买家:占比74%,关注价格洼地,受宽松政策推动活跃度提升。

可点击放大查看图片

22-24年上海大宗交易市场买家特征

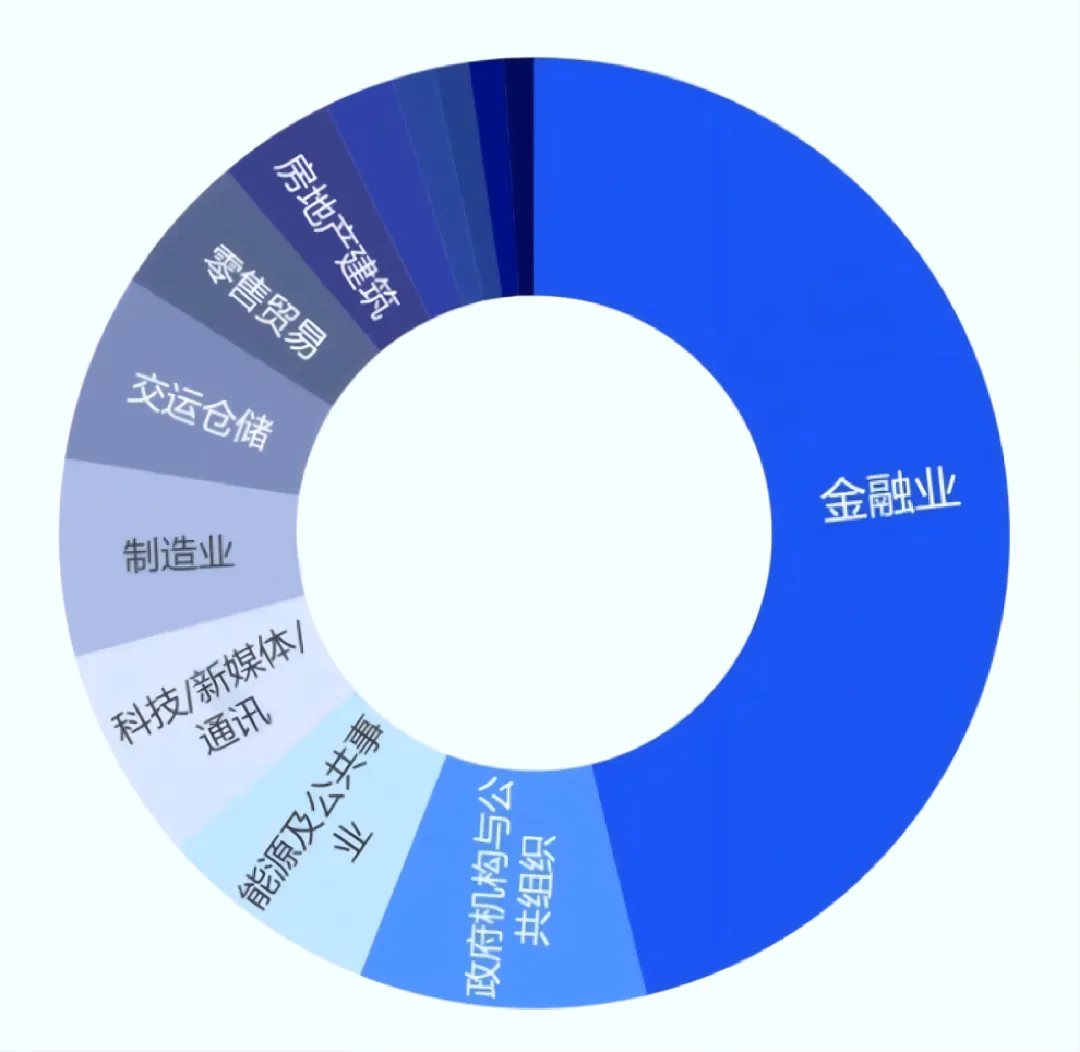

金融企业跃升

金融行业自用需求大幅增长,占比从2023年1%升至 2024年25%,典型交易包括嘉银科技收购陆家嘴投资大厦、沙驰收购中海中心部分楼层。

国企与能源企业活跃

国企成交占比17%-19%,偏好核心资产;外地能源化工企业加速布局,收购办公、住宅及酒店类资产。

TMT需求萎缩

TMT行业成交额占比降至3%,需求显著收缩。

可点击放大查看图片

22-24年上海大宗交易市场业态占比

可点击放大查看图片

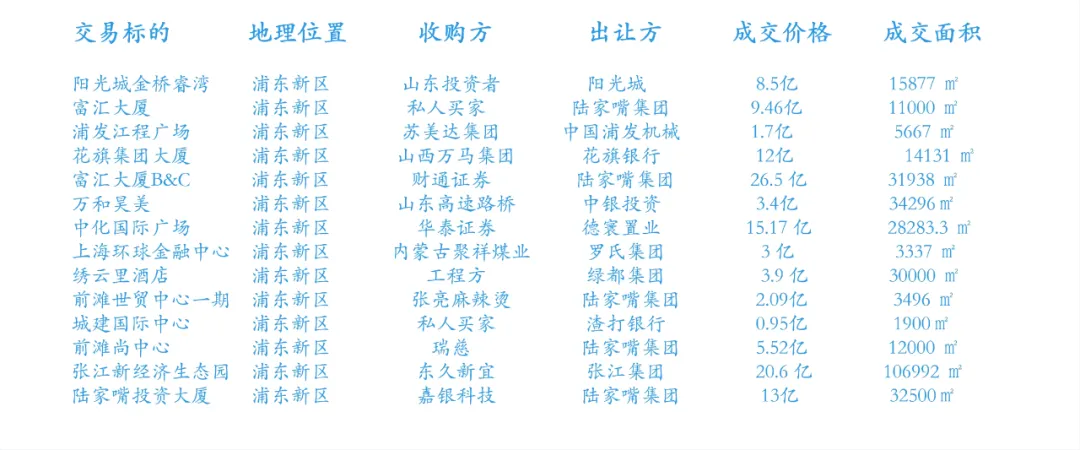

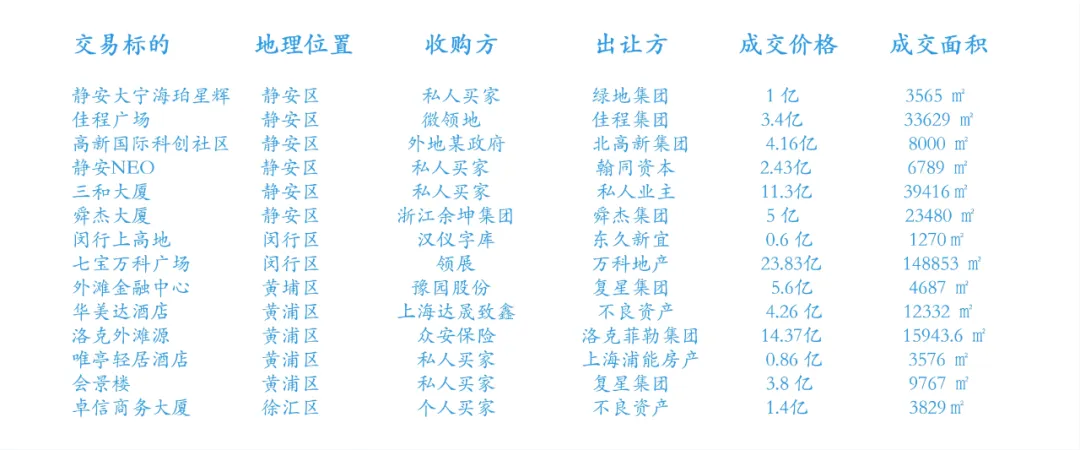

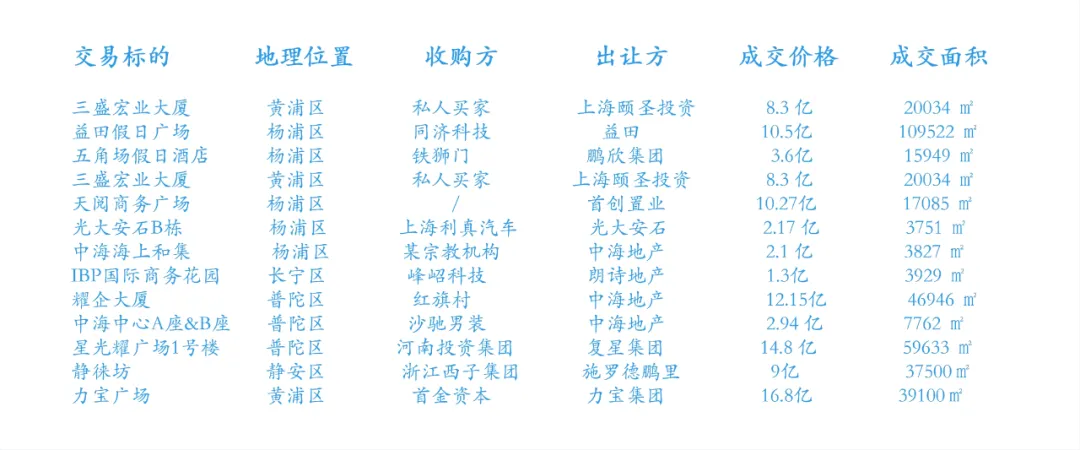

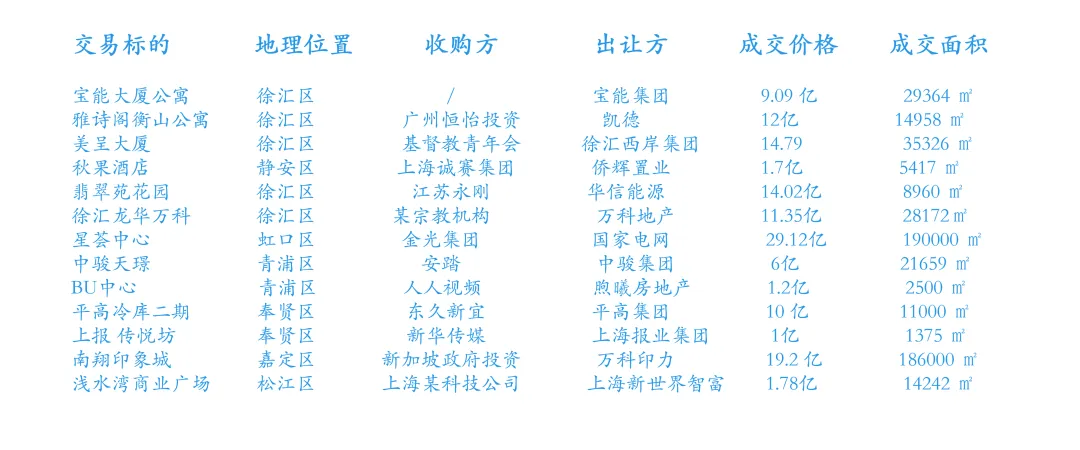

22-25年 上海大宗交易市场成交数据

可点击放大查看图片

(信息来源于网络 部分信息仅供参考)

04

2026上海 · 大宗交易市场展望

—Key points—

优质资产估值回调

优质资产估值回调,出售者降价意愿明显,同时配合国内融资环境及低息降息预期, 为各类投资人提供交易机会。

内资继续占据市场主导地位

内资继续占据市场主导地位,非机构投资人和自用型买家涌现提振市场信心。

公募REITS 发行规模持续扩大

截至 2024 年底,产权类公募 REITS 发行规模已达 705 亿,投资人持续关注底层资产类别。

长租公寓酒店类项目持续受关注

一线城市长租公寓和酒店持续获得投资人青睐。

工业/产业园固收项目持续受关注

产业园区、工业/物流、零售商业等稳定收益类型资产关注热度持续上涨,随着人工智能技术发展潜力,数据中心投资机会会持续被关注。

单体规模分布

小规模项目依然是市场成交的主流:5亿元以下成交项目的占比攀升至 74%,达到历史新高。预计这种趋势在 2025 年仍将延续,灵活的小规模交易更能适应市场的变化和投资者的需求。

买家结构分析

上海商业地产的成交主要由高净值人士和各类企业买家主导:2025年第一季度其在成交中的占比达到67%。他们灵活的决策机制将继续有效盘活存量资产,提升资产的流动性。同时险资也将加大对长租公寓等资产的投资力度。

长租公寓热度

2025Q1长租公寓资产占比34%,首超办公,受投资者青睐,成交项目大。总体成交金额保持在2200亿元左右。

办公资产态势

办公资产占比29%,市场分化,优质项目受关注,核心地段价值稳定。

零售地产表现

零售地产占比27%,市级财政刺激消费,优质物业需求增长,市场竞争加剧。

酒店与产业园区

酒店市场稳定,境外旅游升温,产业园区受新兴产业驱动,交易活跃度保持。

了解更多项目信息添加微信详询!

沈吉瑞|jerry

18516114509

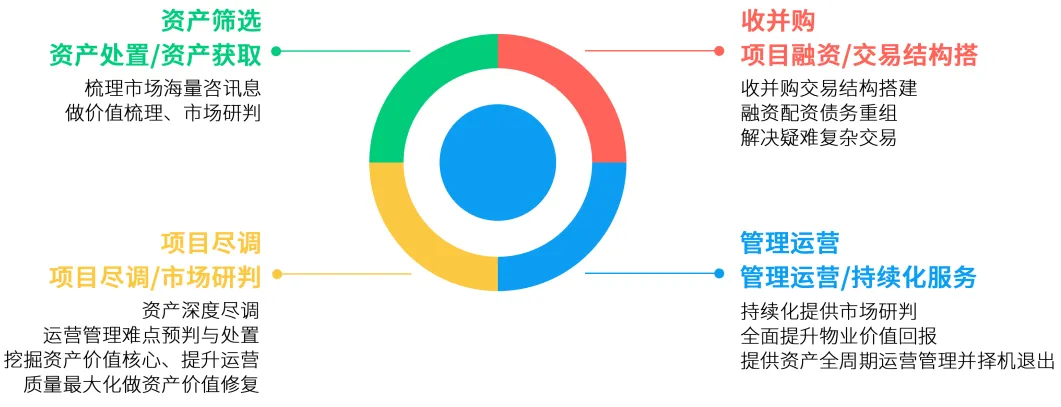

存量资产投资策略

大宗资产交易核心服务

END