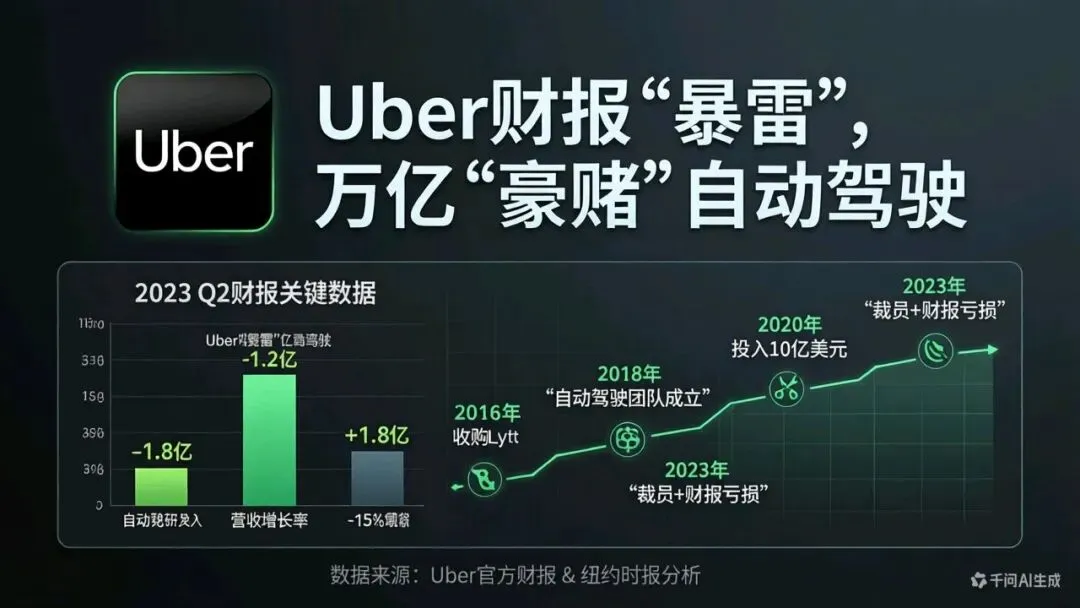

2月4日,全球网约车巨头Uber发布了2025年第四季度财报。表面上看,数据有些刺眼:营收同比增长20%至144亿美元,但根据美国通用会计准则(GAAP),净利润却同比暴跌96%,仅为2.96亿美元。消息一出,Uber股价应声下跌超5%。

然而,如果你只看到了“暴跌96%”,那就被数字游戏迷惑了。Uber官方迅速解释,这主要是由于一次性会计项目的影响:去年同期净利润包含了高达64亿美元的税务估值释放收益,而本季度则因股权投资重估产生了16亿美元的税前亏损。如果剔除这些非经常性损益,Uber第四季度的非GAAP净利润实际上同比增长了25%,达到15亿美元。

真正让市场神经紧绷的,不是过去的利润,而是未来的“饭碗”。在财报电话会议上,Uber首席执行官达拉·科斯罗萨希(Dara Khosrowshahi)画了一张巨大的饼:自动驾驶汽车将为Uber带来数万亿美元的商机。这并非空谈,Uber正在将这张蓝图付诸行动,而它的策略,堪称一场精明的“平台化豪赌”。

核心业务:增长强劲,但天花板已现?

拆解Uber的财报,其核心业务依然稳健。第四季度,平台总订单量同比增长22%至38亿单,月活跃用户数(MAPC)达到2亿,同比增长18%。这得益于其精细化的产品策略:从更便宜的两轮车“Moto”,到高可靠性的“Reserve”预约服务,再到针对女性、青少年、老年人的专属产品,Uber正通过细分市场不断挖掘新用户。

业务层面,外卖配送(Delivery)是增长引擎,交易额同比增长26%;作为基本盘的网约车(Mobility)业务也保持了20%的增长。然而,传统的网约车模式正面临一个根本性的挑战:人力成本。司机是Uber最大的运营成本之一,也是其盈利模型中最不可控的变量。当竞争对手Waymo和特斯拉的无人驾驶出租车(Robotaxi)开始加速商业化时,Uber的护城河受到了直接威胁。

战略转身:从“造车者”到“卖水人”

面对自动驾驶浪潮,Uber的选择出人意料,又在意料之中——它放弃了曾经重金投入的自研道路,转而成为全球自动驾驶生态的“超级连接器”和“平台整合者”。

回顾历史,Uber曾是自动驾驶领域最激进的“淘金者”之一。2015年成立研发中心,2016年收购初创公司,2017年与沃尔沃巨额合作。然而,2018年一场致命事故让一切急刹车,烧钱无数的自动驾驶部门最终在2020年被出售。

这次挫败让Uber想通了:“我何必自己造车呢?” 它的新战略清晰而务实:开放平台,广结盟友。你们(自动驾驶公司)负责攻克最难的技术,我(Uber)用全球最大的出行网络为你们接单、运营、服务用户。

于是,我们看到了一张迅速扩张的联盟网络:

与Waymo合作:在美国凤凰城、奥斯汀、亚特兰大等地,用户已可通过Uber App呼叫Waymo的无人车。

牵手中国力量:这或许是Uber战略中最具远见的一步。它不仅与文远知行(WeRide)在阿布扎比启动了L4级全自动驾驶Robotaxi的商业运营,更在2025年向其追加了1亿美元投资,这是Uber在自动驾驶领域迄今最大的一笔投资。同时,Uber也与小马智行(Pony.ai)达成了战略合作。

布局欧洲:与Momenta合作,计划2026年在德国慕尼黑推出Robotaxi服务。

技术押注:今年1月,宣布与芯片巨头英伟达合作,开发AI驱动的自动驾驶解决方案。

Uber的CEO达拉·科斯罗萨希坚信,自动驾驶不会是一家通吃,未来会有众多供应商。Uber要做的,就是成为所有供应商首选的“出货渠道”。

未来之战:香港、休斯顿与15城计划

平台的野心需要落地的脚印。Uber已经公布了激进的扩张蓝图:计划到2026年底,在全球15个城市提供Robotaxi服务,新增站点包括休斯顿、香港、马德里、苏黎世等。其中,香港将成为Uber在亚洲的首个无人出租车市场,这步棋无疑极具战略意义。

为了加速这一进程,Uber甚至在财报发布同期进行了一项关键人事任命:任命长期在社交媒体上为自动驾驶战略辩护的Balaji Krishnamurthy为新任首席财务官(CFO)。让最懂也最支持自动驾驶的人来管钱,其战略优先级不言而喻。

96%的净利润暴跌是表象,是会计魔术下的短期阵痛。Uber真正的财报“深水区”,藏在那句“数万亿美元商机”的豪言和一系列紧锣密鼓的联盟行动中。

它正在打一场“诺曼底式”的战役:不再自己建造战舰(自研技术),而是联合所有能联合的力量(Waymo、文远知行、小马智行、英伟达等),利用自己最强大的海军舰队(全球运营网络和用户平台),进行一场规模空前的登陆,目标是占领“自动驾驶出行”这片新大陆。