连续周更【第23周】

阅读大概需要5分钟

更多精彩,

请联系作者

全网统一联系方式:

vx:13256723355

—————————————————————

中介市场也是有合作大品牌保险公司的!

今天就给大家介绍下,

这款由PICC人保寿险旗下的重疾——

i无忧2.0重疾险(互联网专属)。

一、公司介绍

人保集团(PICC)大多数朋友可能都听说过,算是保险行业的共和国长子,成立于1949年。1996年,中国人保拆分成为主要经营寿险业务的中国人寿、经营财险业务的中国人保和为保险行业提供再保险的中国再保险三家公司,独立经营。随着各自业务的发展,中国人寿也成立了自己的财险公司,而人保也成立了自己的寿险公司,就是今天这篇文章的主角—人保寿险。

虽然在专业经纪人看来,为客户选择保单,不一定非得选择知名的大品牌。但对于某些客户而言,知名度大的保险公司,接受起来会容易一点。对合格的经纪人来说,我们尽早让客户拥有保障,而不是因为纠结方案而迟迟犹豫不决,跑赢风险才最重要。

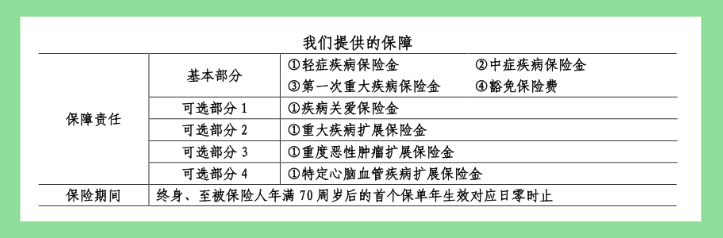

二、保障责任

保障责任的特点如下:

基本部分1+2:

40种轻症,每次赔付30%,最多可赔付5次;

20种中症,每次赔付60%,最多可赔付3次,

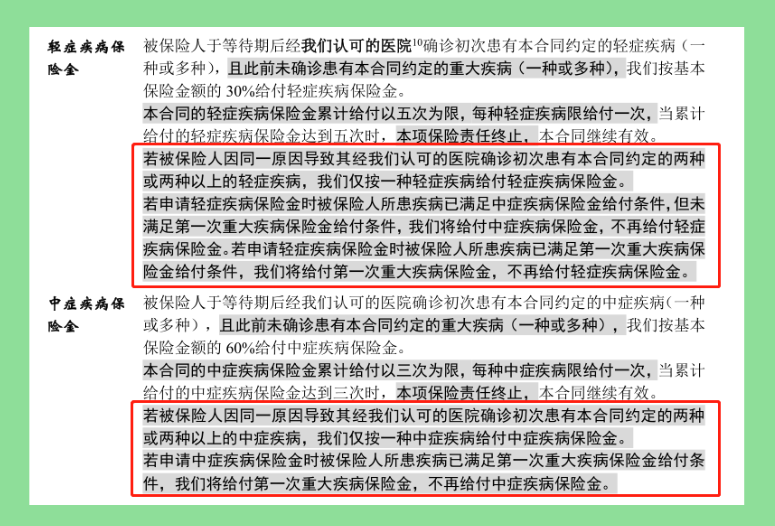

轻症、中症均无等待期,并且不分组,但是却有三同条条款的限制。

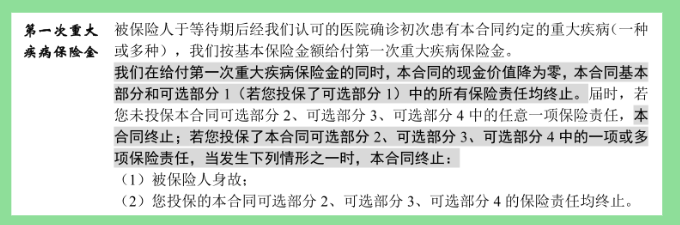

3、120种重疾单次赔付,若需要,可以再选择60岁之前的二次赔付。

重疾赔付后,保单现金价归零,轻症、中症也都终止,若没有选择重疾多次赔付、恶性肿瘤多次赔付或者心脑血管类疾病多次赔付,保单就终止了。

4、豁免责任:

轻症、中症或者重疾理赔后,豁免后期保费。

可选部分:

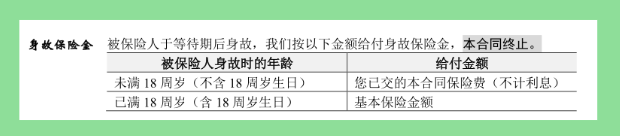

1)、身故责任

身故责任是可选的,若保费预算充裕的话, 建议选上。理由之前的文章也都说过了,详情见:

重疾险,挑花眼了。。。

18周岁之前身故,赔付已交保费之和;

18周岁之后身故,赔付100%基本保额。

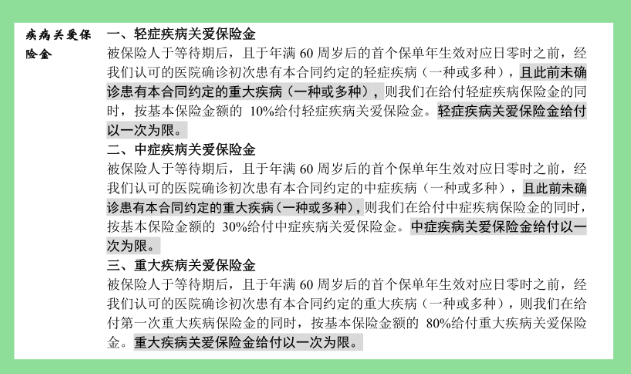

2)、疾病关爱金责任

若罹患首次理赔在60岁之前,

则对应的首次轻症、中症和重疾,

分别可以多赔付10%、30%和80%基本保额。

这个责任特别实用,强烈建议加上。

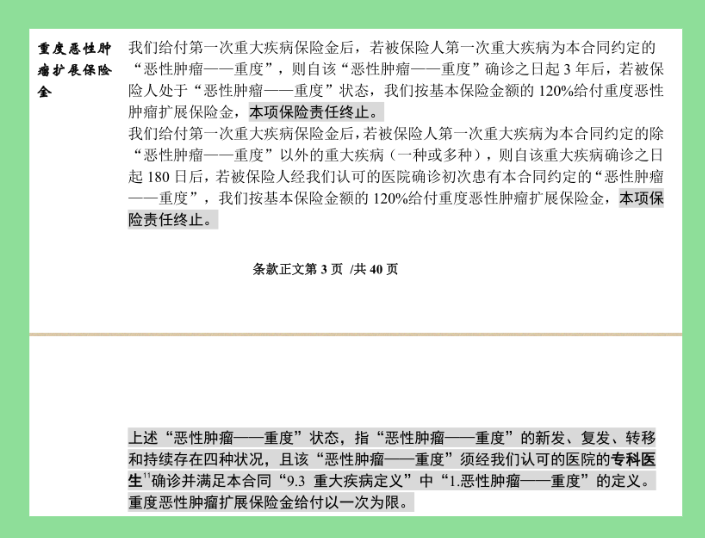

3)、恶性肿瘤拓展金(恶性肿瘤多次赔付)

若首次重疾理赔的是严重-恶性肿瘤,

则间隔期三年后恶性肿瘤再次发作,

(包括新发、复发、持续和转移),

或首次重大疾病理赔的并不是严重恶性肿瘤,

间隔期180天后达到了合同约定的恶性肿瘤理赔标准,

则还能够赔付一次,

赔付金额为基本保额的120%

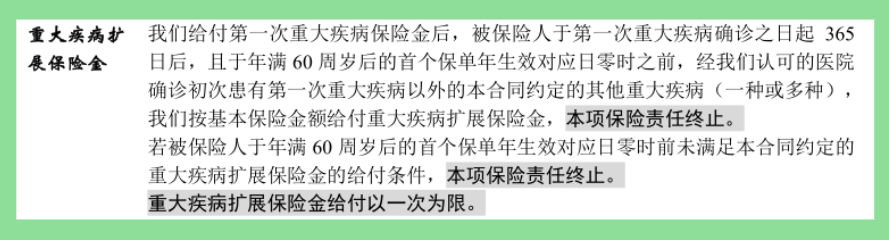

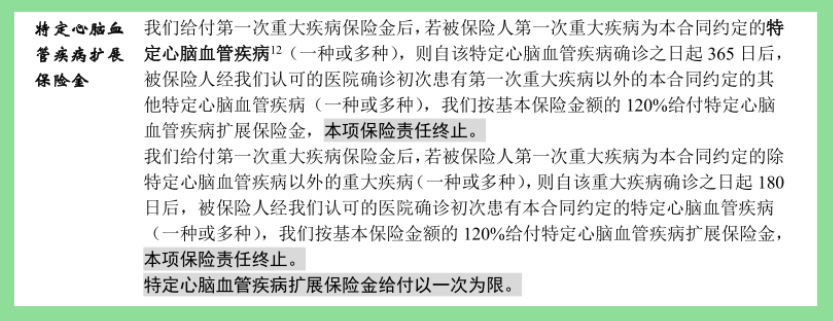

4)、重大疾病拓展保险金

类似于重大疾病多次赔付责任,。

但要求必须第二次重大疾病在首次重疾理赔后的365天后,

并且还要在60周岁之前,

才可以满足理赔条件,感觉有点苛刻。

自然,加上这项责任后,保费涨幅也不太大,

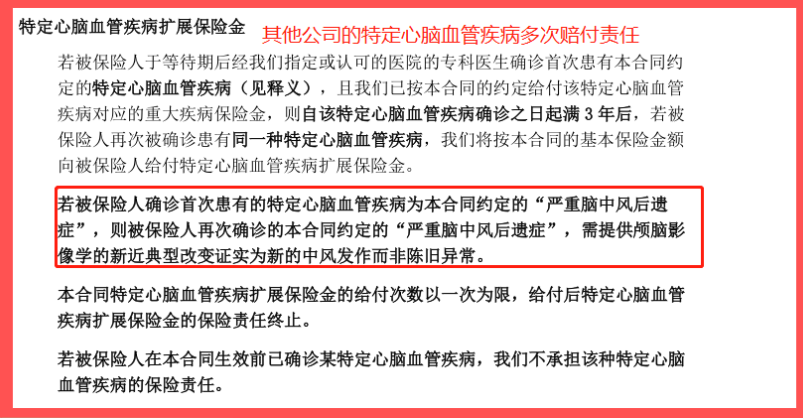

5)、特定心脑血管疾病拓展保险金

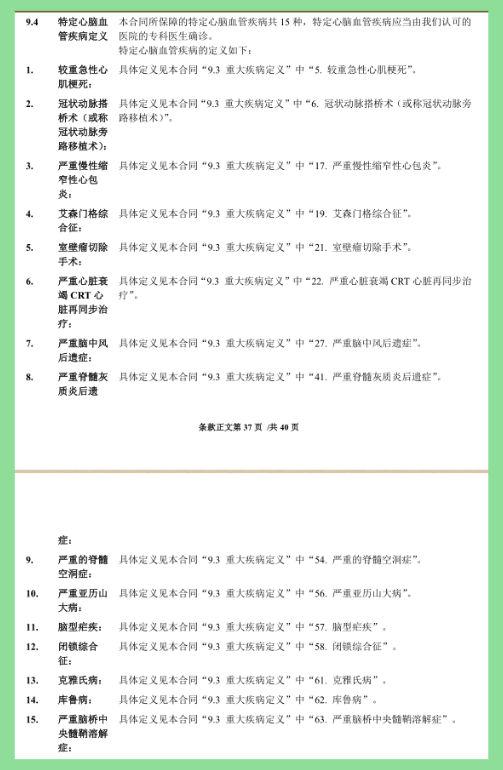

其中,心脑血管特定疾病有以下15种。

相对于其他重疾中的特定心脑血管疾病多次赔付的责任看,人保这款的心脑血管额外赔付宽松不少,比如等待期只有365天,而不是其他要求的三年,又或是不需要严重脑中风后遗症必须经影像学扫描,确定是新发疾病等严苛的要求,有点类似特定心脑血管疾病的重疾多次赔付且不分组的产品了,有心脑血管类家族遗传倾向的朋友们可以考虑下这个。

责任的部分就介绍完了。

三、特色责任

这样说并不准确,因为这款重疾,除了大品牌之外,

最大的特色是核保的尺寸在某些方面比较宽松。

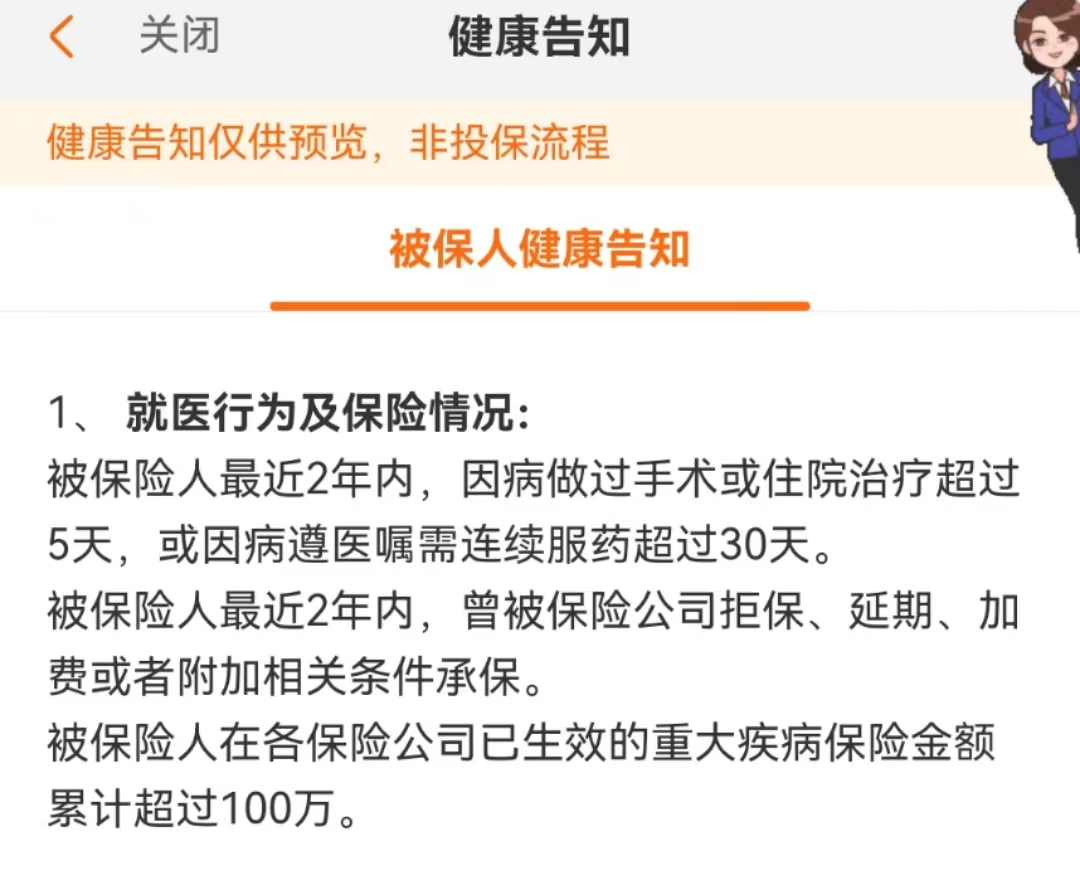

健康告知一共是两大条。

第一条属于基础询问, 比如2年内的手术、治疗等等,

第二条就是无时间限制的问询了,包括了各个器官的异常,

但是没有像其他重疾险一样直接问到2年之内的所有体检异常,

比如中度脂肪肝、非萎缩性胃炎等等。

告知如何做,还要结合具体健康状况与医疗记录来看,

还是直接私信我一对一给大家解答的比较好。

四、费率

当然,因为每款重疾的责任与品牌都不完全相同,只看价格对比也是没有意义的,还需要根据个人的需求来参考才行。

好的,人保i无忧这款产品就分析到这了,最后总结一下:

【优势】:

1)、大品牌,且保费相对同品牌来看较低。

2)、附加险灵活,可根据自己的喜好选择,

也能选择30年缴费的形态。

3)、核保相对宽松

【劣势】:

1)、单次重疾。

这应该不是一个绝对的劣势,

只是填补了目前市场上这块责任的空白

也正因为是互联网重疾,

保费可以明目张胆的比同样单次重疾的

线下品牌,低好大一截。

2)、互联网重疾。

虽然PICC属于人保,

但互联网保险毕竟不同于线下产品,

同样存在服务上的滞后性,

当然,优秀的经纪人可以弥补一些差距,

但互联网保险本身就代表了

牺牲部分服务换取性价比。

也希望大家在选择之前,

清醒得意识到这一点。

好了,想测算保费或者看具体责任的朋友,

扫描下面这个二维码就可以了。

注意,在咨询我之前,不要轻易点击投保,切记切记。

还是那句话, 保单只是解决问题的工具,

而我,才是那个帮你解决问题的人。

想咨询保险,或者对保险经纪人这份职业感兴趣,欢迎扫码联系我