核心摘要 (Executive Brief)

Toast 是美国餐饮垂直 SaaS 领域的绝对统治者,目前覆盖约 15.6 万个餐饮网点,年化经常性收入 (ARR) 突破 20 亿美元。

区别于传统软件公司,Toast 的核心壁垒在于 “SaaS 获客,Fintech 变现” 的商业模式。其通过亏损销售专用安卓硬件占领柜台,利用高粘性软件锁定商户,最终通过支付分润 (Take Rate) 和信贷服务 (Toast Capital) 攫取核心利润。

2024-2025 年,公司已跨越盈亏平衡点,正式进入从“规模扩张”向“利润收割”转型的成熟期。

一、 产品侧:为什么“垂直整合”能降维打击?

在 Square(通用型)和 Micros(传统型)的夹击下,Toast 依然能拿走全服务餐厅(FSR)约 10-15% 的市场份额,核心在于其 “硬软一体”的深度垂直策略。

硬件策略:工业级场景的护城河

很多竞品(如 Square)早期的策略是兼容消费级 iPad。这在低频、轻决策的咖啡馆场景可行,但在后厨这种高温、油污、高并发的工业环境下,消费级设备的稳定性是致命伤。

Toast 选择了定制工业级安卓硬件(Toast Flex,IP54 防护)。这不是为了卖硬件赚钱,而是为了保证系统的稳定性。尤其是 Toast Go 2 手持终端,直接解决了桌边点餐(Tableside Ordering)的效率问题,这对翻台率的提升是肉眼可见的——对餐饮老板而言,这是刚需中的刚需。

软件壁垒:KDS 与工作流锁定

Toast 真正的护城河在后厨的 KDS (Kitchen Display System)。

餐饮 SaaS 的难点从来不在前台收银,而在后厨调度。牛排熟度、配菜分离、过敏源标注、出餐顺序……这些复杂的非标逻辑,通用型 SaaS 很难完美兼容。Toast 通过 KDS 深度介入了餐厅的生产流程,这构成了极高的迁移成本——一旦后厨团队习惯了这套工作流,替换系统的隐性成本(培训、磨合、出错率)极高。

此外,基于 PayFac(支付服务商)身份,Toast 实现了资金流与信息流的闭环。这使其 Toast Capital 业务能够基于实时流水进行信贷风控,在每日回款中自动扣除本息,将坏账率控制在极低水平。

二、 竞争格局:存量市场的差异化站位

美国餐饮 POS 市场已进入存量博弈阶段,各家定位泾渭分明,Toast 目前处于“守擂者”的位置:

Toast (全能型):FSR(全服务餐厅)市场的标准制定者。核心优势是全链路闭环,但在超大型连锁(Enterprise)和微型商户(Micro)两头受敌。

Square (轻量级):优势在于 Onboarding(入驻)极快,无合约门槛。在咖啡馆、快餐(QSR)等轻决策场景依然强势。

Micros/Aloha (传统派):本地部署架构(On-Premise)的代表。虽然稳定性尚可,但缺乏云端迭代能力,是目前 Toast 抢占市场份额的主要“血包”。

Lightspeed/Clover (垂直/渠道派):前者深耕高端复杂库存管理,后者依托银行渠道下沉,各有各的一亩三分地。

三、 商业模式:SaaS 为表,Fintech 为里

理解 Toast 的财报,必须看懂其 “三级火箭” 的漏斗模型。这套模型解释了为什么 Toast 愿意在早期承受硬件亏损。

获客层 (Acquisition):硬件即 CAC (Hardware as CAC)。通过低价甚至亏损销售专用硬件,快速铺设点位。

粘性层 (Retention):SaaS 订阅。通过 POS、KDS、排班、库存管理等模块锁定商户。这部分贡献了高毛利(>65%),是支撑其高估值的基石。

变现层 (Monetization):支付与信贷。这是现金牛所在,贡献了约 80% 的营收。

逻辑非常清晰: Toast 不指望靠卖软件赚大钱,软件是用来“圈地”的,真正的利润来自于在此之上流动的资金——即 Fintech 业务。

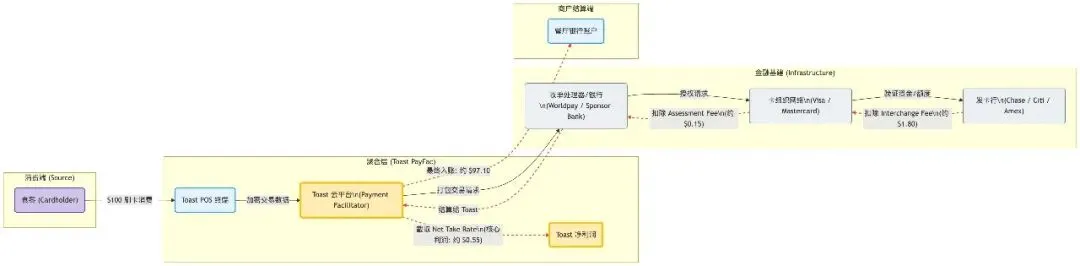

四、 支付架构:详解 Net Take Rate

既然 Fintech 是营收主力,我们需要拆解其 Take Rate(变现率) 结构。

Toast 在支付链条中扮演 Payment Facilitator (PayFac) 的角色。它屏蔽了底层的 ISO 和网关,直接对商户拥有定价权。

盈利公式拆解: 商户端支付的费率通常在 2.9% 左右。

(-) Interchange Fee: 约 1.8%(发卡行拿走,刚性成本)。

(-) Assessment Fee: 约 0.15%(卡组织拿走,刚性成本)。

(=) Net Take Rate: 约 0.55% (55 bps)。

Toast 的利润增长逻辑:

规模效应: 做大 GPV(总交易额),向上游 Processor 议价,压低通道成本。

定价策略: 在部分增值服务上提高商户费率(如由食客承担手续费),扩大这 55 个基点的价差。

五、 财务现状:规模效应的拐点

2025 年的财务数据表明,Toast 的商业模型已经跑通。

季度 GPV 突破 500 亿美元,且 SaaS 收入占比在缓慢提升,这说明它正在努力摆脱“纯支付通道”的低估值标签。更重要的是,2024 年实现 GAAP 盈利,标志着 Operating Leverage(经营杠杆) 开始生效——在现有规模下,研发和行政费用的边际增长远低于营收增长,新增一笔交易的边际成本已几近于零。

结语 (Verdict)

Toast 是 Vertical SaaS 2.0 时代的典型样本。它向资本市场证明了:在垂直细分领域,“重资产切入 + 全链路闭环 + 金融变现” 的路径是可行的。

对于行业观察者而言,接下来的看点在于:Toast 能否攻下 Enterprise(大型连锁)市场以提升客单价上限,以及其 PayFac 模型在国际化扩张中能否适应不同国家的费率环境。但这无疑已经是一场值得深究的商业实验。