关注我们↑↑ ,与前沿医用材料同行!

2026年,中国再生医美市场将在技术创新、需求升级与合规监管的三重推动下,迈入高质量发展的新阶段。再生材料作为核心赛道,引领行业从“填充时代”向“再生时代”演进;与此同时,轻医美服务升级、科技融合深化以及细分市场崛起,共同构成行业持续增长的关键动力。以下为2026年再生医美市场的七大核心发展趋势分析:

一、再生材料成为核心增长引擎,从“填充”迈向“再生”

再生材料(如童颜针、少女针、重组胶原蛋白等)凭借其刺激自体胶原再生、效果持久且形态自然的优势,逐步替代传统填充材料,成为市场增长新动力。预计2026年市场规模将在去年突破100亿元的基础上持续高速增长。

驱动因素包括:

·技术突破:头部企业通过自主研发推出差异化产品,例如有企业开发出有效防止栓塞的小粒径(几μm)童颜产品,以及大粒径非球状(60um左右的微珠)更适合增容的聚左旋乳酸填充剂。

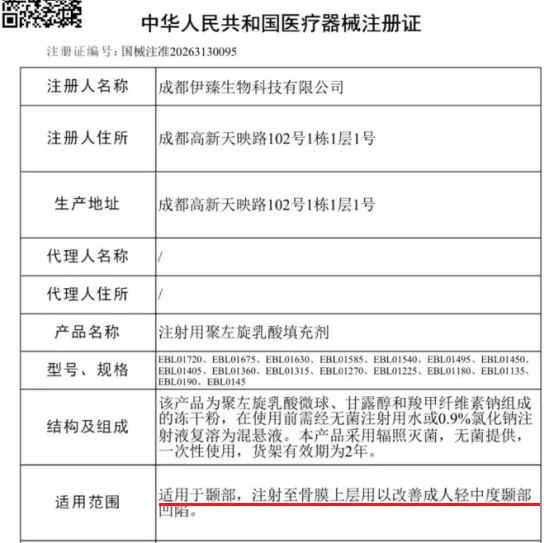

·适应症拓展:如全国首个颞部填充适应症(成都伊臻生物聚左旋乳酸填充剂)于2026年1月诞生;另外,再生材料应用从面部填充延伸至身体塑形(如臀部提升、小腿塑形),进一步拓宽市场空间。

·消费认知提升:消费者从追求“即时填充”转向注重“长效再生”,更加关注治疗的自然度与持久性。

二、技术壁垒推动行业格局重塑,融合创新成为主流

再生材料市场仍处于发展初期,原创研发能力是企业核心竞争力的关键。从配方研发、临床验证到Ⅲ类医疗器械注册获批,全程需3–5年,较高的技术壁垒为头部企业构建了护城河。同时,单一技术已难以满足市场需求,技术融合成为创新的主要路径。

具体发展路径如下:

·产品精细化:产品从“通用填充”转向“精细定位”。针对眼周、唇周等精细部位的产品,因更能满足复杂抗衰需求而获得更高市场认可。

·胶原蛋白崛起:凭借生物相容性好、安全性高的优势,重组胶原蛋白逐步替代部分传统医美材料。锦波生物的“薇旖美”因功效明确、合规性强,已快速占领高端抗衰市场,预计2026年将继续保持高速增长。同时,动物源胶原蛋白械三医美产品也有多家公司在2025年获批,如珂瑞康生物、崇山生物和艾佰瑞,将成为再生医美“新势力”。

·技术融合创新:例如巨子生物推出全球首款“重组胶原蛋白+透明质酸钠”双成分产品,旨在实现即刻支撑与长效再生的双重效果。此外,聚左旋乳酸等再生材料与射频微针、超声等能量疗法联用日益普遍,通过促进胶原蛋白和弹性蛋白再生,实现肤质、肤色与紧致度的综合改善。

三、轻医美服务向“抗衰细分+场景融合”升级

轻医美因创伤小、恢复快、风险低等特点,持续占据市场主导地位(2025年占比超55%)。2026年,轻医美服务将进一步从“通用型”向“抗衰细分”与“场景融合”方向升级,更注重个性化、场景化及长效健康管理。

发展方向包括:

·抗衰部位精细化:颈部、手部等以往被忽视的部位抗衰需求显著上升,相关项目预约量同比增长超40%。

·方案定制化:针对皱纹、松弛、色斑等问题的个性化抗衰方案更受青睐。联合疗法如“光子嫩肤+水光针”(改善肤质暗沉)、“超声炮+胶原蛋白填充”(提升面部紧致度)成为主流。

·服务场景延伸:“医美+康养”“医美+体检”等跨界模式逐渐兴起,例如推出“皮肤健康体检+定制护理”服务,推动医美从单次治疗转向长期皮肤健康管理。

四、科技深度融合,赋能全链条效率与个性化提升

2026年,AI、大数据等技术与医美行业的深度融合将成为重要创新方向。相关技术应用从营销端延伸至诊疗全流程,推动服务向标准化与个性化协同发展。

应用场景主要包括:

·诊疗智能化:AI皮肤检测、3D效果模拟等技术提升了方案设计的科学性与可视化水平,可精准分析皮肤问题(如皱纹深度、色斑类型、毛孔状况),并自动生成个性化治疗方案,在提高决策效率的同时降低术后纠纷率,用户满意度预计提升约25%。

·营销精准化:基于用户画像(年龄、肤质、消费偏好、抗衰需求)的“精准种草”模式逐步替代传统广撒网营销,有效降低营销成本,提升转化效率与信任度。

·服务数字化:线上渠道从低价促销转向品牌教育与功效传播,助力构建可持续的用户关系。

五、消费需求趋向“健康化、个性化、预防化”

医美消费动机逐步从“改善外观”转向“整体健康状态提升”,预防性抗衰意识显著增强。

需求特征体现为:

·年龄层拓宽:老龄化社会推动中老年群体对“皮肤护理、眼部抗衰、轮廓维护”的重视度持续走高,不再局限于基础护肤;Z世代“早抗衰”意识觉醒,25岁以下抗衰咨询占比较5年前提升30%以上,预防性抗老消费群体持续扩大。

·偏好转变:消费者从追求“简单变美”转向注重“健康化与个性化”,更愿意为安全、合规、功效明确的产品和服务支付溢价。

·预防型消费崛起:“微养护”“低剂量维持”等预防性项目受到年轻群体青睐,医美逐渐融入日常健康管理。

六、行业合规化与技术壁垒同步提升

随着再生医美产品技术复杂度提高,监管日趋严格,合规能力与研发实力成为企业核心竞争力。合规成本上升加速行业整合,具备全流程合规体系(如原料溯源、生产标准化)的企业市场份额进一步扩大。

监管动向包括:

·注册门槛高:再生材料从研发至获批需经历3–5年的临床与注册流程,中小企业难以突破。

·监管体系完善:例如2025年广东监管部门对医美机构进行集体约谈,要求严格按适应症使用再生材料,遏制超范围使用现象。

·行业导向转变:从“营销驱动”转向“证据与安全驱动”,合规创新成为市场准入与品牌信任的关键。

七、国际化趋势与本土创新双向互动

全球再生医美发展趋势(如美国面部整形与重建外科学会(AAFPRS)提出的再生医学、精准医疗、个性化治疗三大方向)与中国市场形成共振。本土企业通过自主研发实现技术追赶甚至局部引领,在高端生物材料领域的创新能力有望推动全球产业升级。

具体体现包括:

·跨国技术合作:去年,爱美客收购韩国医美公司REGEN,加速其在全球再生医美领域的布局。REGEN在抗衰技术、产品精细化设计及消费者教育方面具有领先优势,跨国技术合作将缩短再生医美产品的研发周期。预计2026年将有更多基于国际合作的新产品上市。

·国际认证推进:为拓展海外市场,中国企业积极申请FDA、CE等国际认证,推动国内技术标准与国际接轨。

结论:2026年再生医美进入“价值深耕”新阶段

综上所述,2026年中国再生医美市场将在材料创新、服务升级、科技融合、需求演变与合规强化的共同驱动下,实现从“规模扩张”到“质量提升”的转型。安全合规、功效明确、个性化的产品与服务将成为行业竞争的核心。企业应聚焦研发实力与用户需求洞察,通过差异化产品和个性化服务构建可持续的竞争壁垒。