02

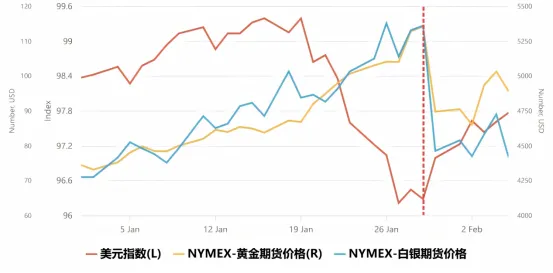

第一阶段(1月1日-1月26日):数据强劲与预期博弈下的震荡 。月初公布的12月非农(新增5万)、CPI(同比2.7%)及强劲的第三季度GDP终值(年化4.4%)均显示经济韧性,一度支撑美元。市场普遍预期美联储1月会议将按兵不动,汇价于96.80-98.50间宽幅震荡,多空在关键支撑附近反复争夺。

第二阶段(1月27日-1月29日):政策信用崩溃引发破位暴跌 。1月27日,特朗普总统公开表示“不担心美元下跌”并称美元可像“悠悠球”一样波动,市场将此解读为对弱美元的默许甚至追求。美元指数应声暴跌,日内重挫超1%,有效跌破97.00长期心理关口与关键技术支撑,触发大量止损盘,“抛售美国”交易盛行。

第三阶段(1月30日-1月31日):恐慌情绪暂缓,弱势盘整 。在极端超卖后,市场情绪略有平复。美联储官员鲍曼发表“可以花时间”等待降息的偏鹰派讲话,提供了些许支撑。美元指数于95.55上方展开极度弱势的技术性盘整,但反弹动能羸弱。

比较维度 | 2011年(QE2怀疑论者) | 2025年(改革与AI新典范) |

货币政策核心 | 反对 QE,担忧通胀与信誉受损 | 缩表换降息:缩减资产负债表以获取降息空间。 |

通胀观点 | 过度扩张资产负债表导致通胀 | AI 驱动:AI 提升生产力并抑制通胀,允许更高增长。 |

对市场干预 | 主张美联储应维持「最后贷款人」 | 终结前瞻指引:停止过度承诺与干预,回归独立性。 |

财政与债务 | 忧心美联储沦为政府提款机 | 财政协调:与财政部合作管理债务,重建财政纪律。 |

趋势 :月线收出实体大阴线,确认跌破自2025年第四季度以来的盘整平台,长期、中期、短期趋势同步确认转为强烈的下降趋势。

关键位置 :97.00的重要心理关口及97.65/80的关键技术支撑带已被有效且彻底地跌破,并转化为强阻力。下方几乎无险可守,下一个关键支撑区域在94.50-95.00(2018-2020年密集成交区)。上方反弹的首个强阻力位于97.50(前期跌破位),然后是98.80。

形态与指标 :日线图呈现瀑布式下跌,所有主要移动平均线呈空头排列。RSI一度跌入深度超卖区,显示市场情绪极度悲观,但技术性反弹需求正在累积。

基准情景(概率50%):政策冲击的恐慌情绪逐步消化,但信任创伤难以修复。经济数据保持韧性,阻止美元直线下跌。美元指数在 【94.50, 97.50】 区间内弱势震荡,反弹空间有限。

上行风险情景(概率20%):美国政府释放明确维护美元信心的信号(可能性低),或1月通胀数据意外飙升迫使市场重定价美联储路径。美元指数可能技术性反弹,测试98.00-98.50区域。

下行风险情景(概率30%):特朗普政府出台更具争议的贸易或财政政策,或经济数据初显疲态,坐实衰退担忧。美元指数可能跌破94.50,向下测试93.00乃至更低水平。

03

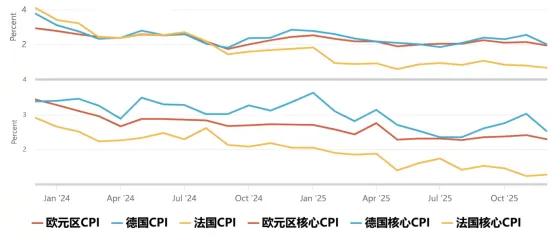

第一阶段(1月1日-1月26日):经济数据疲软限制涨幅 。尽管美元整体偏弱,但欧元区自身数据不佳:12月核心HICP通胀率于1月19日公布,录得2.3%,德国1月IFO商业景气指数持平于87.6的低位,四季度GDP增速疲软。这限制了欧元上行动能,使其在1.18下方窄幅震荡。

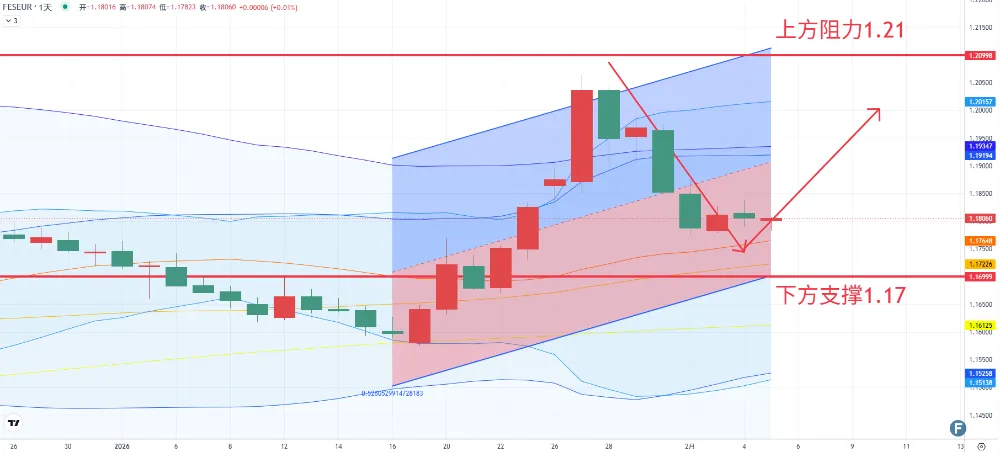

第二阶段(1月27日-1月28日):搭乘美元抛售潮,实现关键突破 。当美元因政治言论暴跌时,市场急需替代资产。欧元凭借其市场深度和流动性成为首选,大量买盘涌入,推动其强势升破1.20大关,完成关键技术水平突破。

第三阶段(1月29日-1月31日):高位整固,消化涨势 。突破后,欧元在1.20上方企稳。欧洲央行官员讲话平淡,市场焦点完全在美国。欧元呈现高位窄幅盘整态势,等待新的方向指引。

趋势 :月线收出实体阳线,强势突破自2021年高点以来的长期下降趋势线,以及1.18-1.20的关键阻力带,技术形态完成牛熊转换。

关键位置 :1.2000已从强阻力转变为关键支撑。上方短期阻力在1.2100,更上方阻力看向1.2200。下方更强支撑位于1.1850(突破前的震荡区间上沿)。

形态与指标 :突破1.20后,打开了长期上行空间。RSI进入超买区,显示短期上涨动能释放充分,可能需要整固以消化涨幅。

基准情景(概率60%):美元弱势格局延续,欧元区自身数据波澜不惊。欧元兑美元在 【1.1850, 1.2150】 的高位区间内震荡整固,走势更多跟随美元波动。

上行风险情景(概率25%):美国政治经济风险进一步发酵,或欧元区通胀数据意外反弹。欧元可能继续上攻,测试1.2200-1.2250区域。

下行风险情景(概率15%):美元因意外利好大幅反弹,或欧元区经济数据显著恶化。欧元可能回调测试1.1850支撑,若跌破则看向1.1700。

04

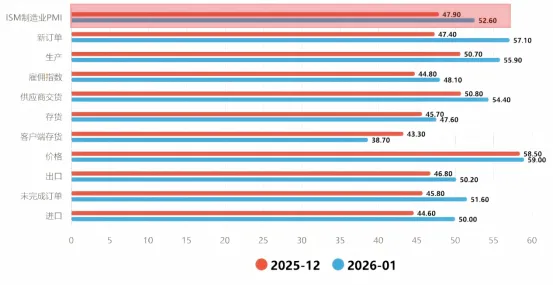

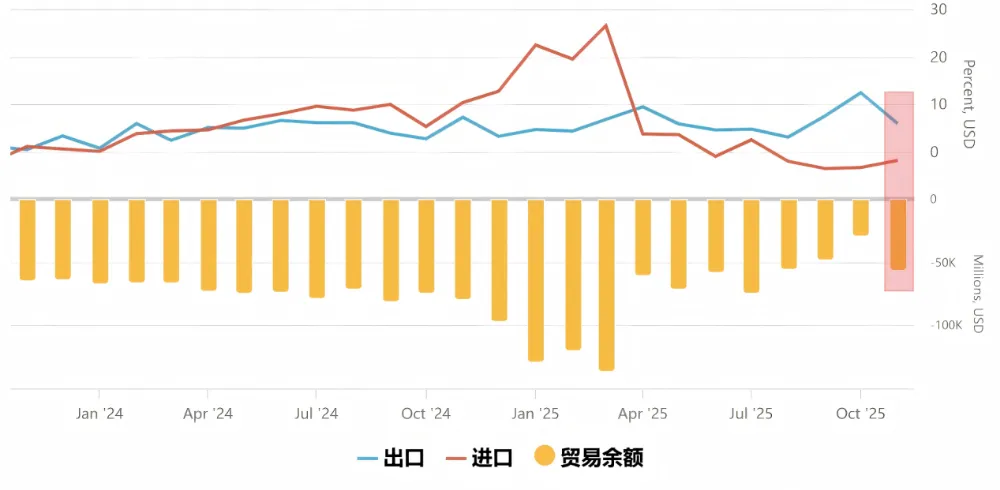

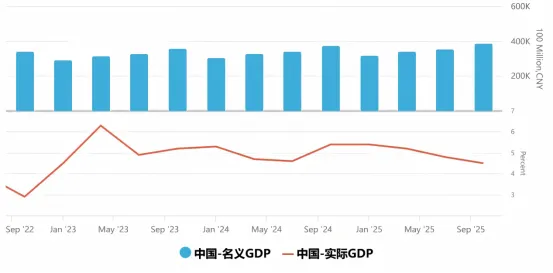

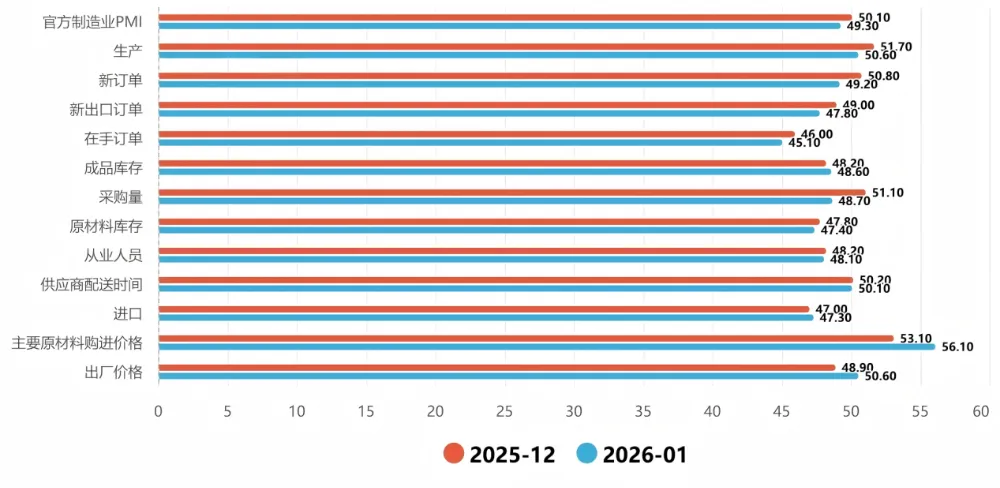

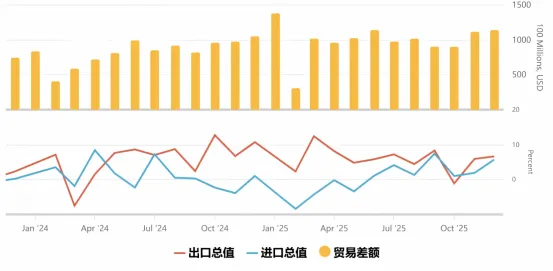

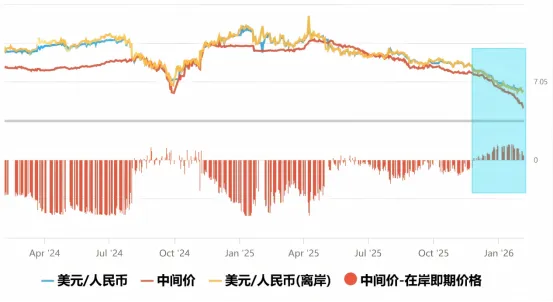

第一阶段(1月1日-1月20日):经济数据分化,汇率高位盘整 。月初公布的12月贸易顺差保持高位,但1月官方制造业PMI数据回落至49.3%。市场在强劲外部顺差与季节性内需放缓之间权衡,人民币汇率在6.95-7.00的年内新高平台区间内稳健运行。

第二阶段(1月21日-1月28日):搭乘美元弱势,顺势突破前低 。下旬美元指数崩溃,为人民币提供了绝佳的升值时间窗口。人民币顺势突破前期低点,USD/CNH一度测试6.93,升势流畅且未现单边投机迹象。

第三阶段(1月29日-1月31日):政策引导下企稳,展现定力 。在快速升值后,市场情绪稳定,未出现恐慌性追涨或央行强力干预迹象。人民币汇率在6.94附近企稳,显示整个过程处于管理框架之内,市场预期理性。

趋势 :月线图(USD/CNH)继续收阴,确认自2025年8月以来的下行趋势通道保持完好。有效跌破6.95后,下方空间被进一步打开。

关键位置 :下方关键支撑位于6.90-6.92区域(2024年低点附近)。上方阻力已下移至6.98-7.00(前期平台下沿及心理关口),更强阻力在7.05。

形态与指标 :汇率沿下降通道下轨运行,技术面空头格局明确。但需注意短期快速下跌后,技术指标可能存在修复需求。

基准情景(概率60%) :国内经济延续结构优化态势,外部美元维持弱势震荡。人民币汇率在 【6.90, 7.03】 区间内双向波动,中枢较1月进一步上移。

上行风险情景(概率20%) :美元因美国风险事件升级而继续暴跌,或中国贸易数据再次远超预期。美元兑人民币可能下探6.88-6.85区域。

下行风险情景(概率20%) :美元指数因意外利好出现大幅技术性反弹,或国内短期经济数据显著不及预期。人民币可能回调,美元兑人民币重回7.05-7.08区间。