默沙东2025年财报:在317亿美元的“K药王座”上,寻找下一个黎明——单品依赖的极致与破解之道

发布时间: 2026年2月5日

基准文件: Merck & Co. Q4 & FY 2025 Earnings Report

核心受众: 医药上市公司CEO、BD(商务拓展)负责人、二级市场基金经理

关键词: Keytruda依赖、2028专利悬崖、ADC三驾马车、科伦博泰、心血管复兴

摘要:王座下的阴影

2026年2月3日,默沙东发布2025年财报。

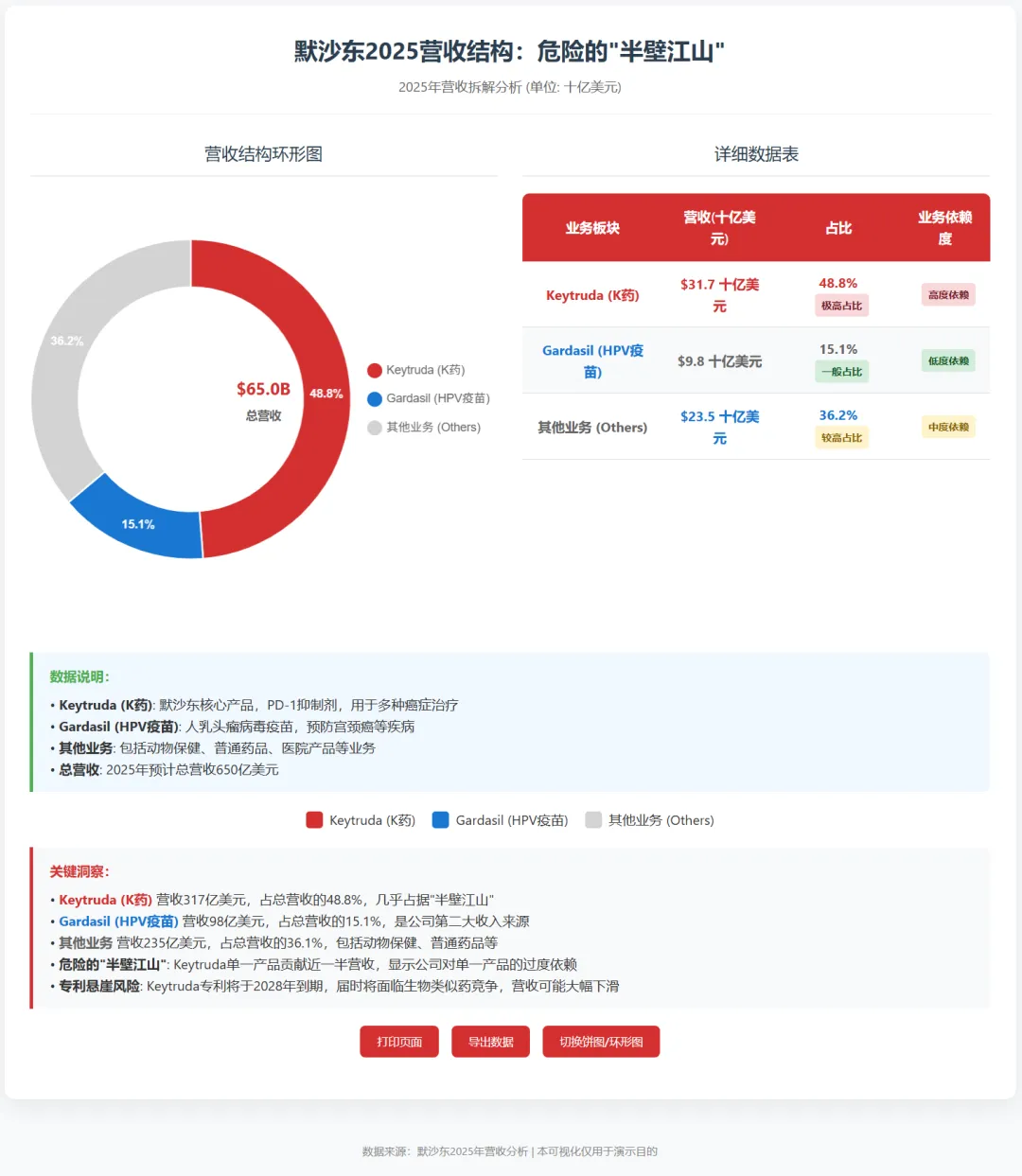

营收650亿美元(+1%),Keytruda单品营收317亿美元(+16%)。

这组数据揭示了一个危险的真相:默沙东几乎一半的血液都来自K药。

虽然它成功捍卫了肿瘤领域的霸主地位(将百时美施贵宝的O药远远甩在身后),但2028年的倒计时钟声已震耳欲聋。

为了活下去,默沙东在2025年开启了疯狂的“买买买”模式,尤其是对中国ADC资产的扫货,正在重塑其后K药时代的管线版图。

第一章 财务解构:极致的“K药依赖症”

1.1 317亿美元的概念

317亿美元是什么概念?

• 它超过了阿斯利康(AstraZeneca)肿瘤业务的总和。 • 它相当于百济神州全年营收的10倍以上。 • 它是人类历史上第一款(非疫苗/非新冠类)突破300亿美元大关的药物。

但在资本市场眼中,这也是巨大的风险折价(Discount)。

财报显示,除K药外,默沙东的其他业务(如糖尿病Januvia)大多处于下滑通道,唯有HPV疫苗Gardasil(佳达修)勉强支撑。

1.2 营收结构风险可视化(代码透视)

一张“营收依赖度分析图”,直观展示默沙东的脆弱性。

CEO视角深度洞察:

任何一家企业的单一产品占比接近50%(48.8%),都是极度危险的。

默沙东现在的估值逻辑不是看赚了多少钱,而是看“去K药化”的速度有多快。

第二章 2028大限:皮下注射与联合疗法的“马其诺防线”

默沙东并非坐以待毙。面对2028年核心专利到期(LOE),它构筑了两道防线。

2.1 防线一:皮下注射 (Subcutaneous IO)

默沙东正在全力推进Keytruda皮下注射制剂的上市。

• 逻辑: 将静脉输注(IV)改为皮下注射(SC),不仅方便患者,更重要的是可以获得新的专利保护期,将生命周期延长至2030年代。

• 挑战: 竞争对手(如罗氏、百时美施贵宝)也在做同样的事。

2.2 防线二:ADC联合疗法 (IO + ADC)

K药的未来不在于单打独斗,而在于成为“基石药物”。

默沙东的策略是:

K药 + 科伦博泰/第一三共的ADC = 肿瘤治疗的新标准(SOC)。

只要联合疗法获批一线适应症,即使K药专利到期,仿制药也难以撼动这套“组合拳”的地位。

第三章 寻找第二曲线:科伦博泰与第一三共的“雇佣军”

既然内部研发难以跑赢时间,默沙东选择了“钞能力”。

2025年报显示,默沙东的研发管线中,ADC(抗体偶联药物)已成为绝对的主角。

3.1 扫货中国资产

默沙东是MNC(跨国药企)中对中国资产下注最重的一家。

• 科伦博泰 (Kelun-Biotech): 默沙东持有的多款ADC(包括SKB264/MK-2870 TROP2 ADC)在2025年公布了优异的临床数据,被视为接棒K药的核心资产。

• 第一三共 (Daiichi Sankyo): 虽然花费了巨资引进(HER3 ADC等),但这是为了填补肺癌领域的拼图。

3.2 战略重心转移热力图

我们用气泡图展示默沙东研发资源的倾斜方向。

第四章 被遗忘的角落:Gardasil 与 Sotatercept

除了肿瘤,默沙东还有两张王牌,但在2025年喜忧参半。

4.1 佳达修 (Gardasil):中国的“库存危机”

财报显示,HPV疫苗Gardasil全年营收98亿美元,增速放缓。

• 中国因素: 受国内竞争(万泰生物等9价HPV)及代理商(智飞生物)去库存影响,Gardasil在中国的高增长时代宣告结束。

默沙东正在将重心转向男性适应症和中低收入国家市场。

4.2 心血管复兴:Sotatercept (Winrevair)

这是默沙东花费115亿美元收购Acceleron获得的药物,用于治疗肺动脉高压(PAH)。

• 2025表现: 销售额突破10亿美元,成为Blockbuster。

• 战略意义: 这是默沙东试图摆脱“肿瘤药企”标签,回归心血管传统的关键一步。

第五章 2028情景推演:悬崖下的软着陆

投资者最关心的问题:2028年K药专利到期后,默沙东的营收会崩盘吗?

我们建立一个数学模型,模拟“专利悬崖” vs “新药补位”的对冲效果。

5.1 营收缺口模拟

投资结论:

只要科伦博泰和第一三共的ADC资产能按预期兑现(绿色区域),默沙东就能在2028年后维持营收持平甚至微增,实现“软着陆”。

反之,如果是红色曲线,那就是下一个“辉瑞新冠悬崖”。

结语:与时间赛跑的巨人

默沙东的2025年,是荣耀与焦虑并存的一年。

Keytruda的皇冠越璀璨,阴影就越深长。

对于中国医药行业而言,默沙东是最大的“金主”(买家)。

它对科伦博泰的重注,证明了中国ADC技术已具备全球救场的能力。

默沙东在赌,赌中国的创新速度能跑赢K药的专利失效速度。

这场赌局,不仅关乎默沙东的未来,也关乎中国Biotech的出海命运。

【互动话题】

您认为默沙东是否会在2026年继续收购一家中国Biotech(如康方生物)以补充其双抗管线?

欢迎在评论区留下您的战略预判。

[点赞] [在看] [转发] —— 只有看清危机的人,才能抓住转机。