一、主要指数表现

2026年2月5日,A股市场低开低走,早盘震荡下行,午后跌幅收窄但仍全线收跌。市场延续昨日风格切换,资金从高位科技与周期板块撤离,转向防御性大消费与金融方向。整体缩量调整,赚钱效应降温,全市场3171只个股下跌。沪深两市成交额2.19万亿元,较前一交易日缩量0.31万亿元,显示节前避险情绪升温。

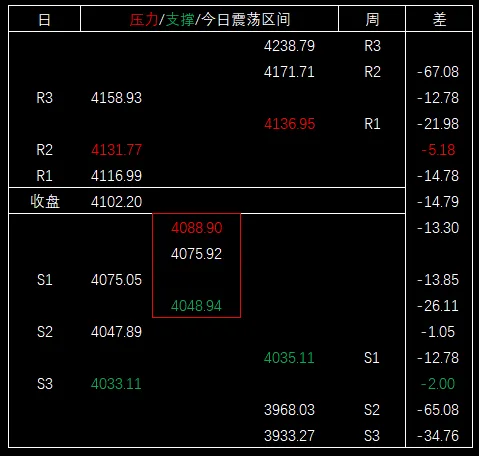

沪指早盘下探至4048.94点后企稳,确认4050点附近支撑,但上方压力4075-4100点区间明显。个股涨跌比2136:3171,涨停56家,跌停23家。

今天大盘最高4088.90,未触及压力区间,比昨日收盘4102.20低13.30,比日第一支撑位4075.05高13.85。

大盘最低4048.94,未触及支撑区间,比日第一支撑位4075.05低26.11,比日第二支撑位4047.89高1.05。

二、成交量情况

今日成交额2.19万亿,比上个交易日-0.31万亿。

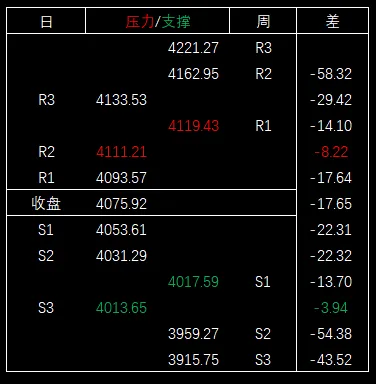

三、下个交易日大盘预期:

压力区间:4119.43~4111.21

支撑区间:4017.59~4013.65

四、板块表现与涨跌分化

市场热点散乱,防御属性板块领涨,高位赛道集体回调。资金避险迹象明显,春节消费预期催化大消费走强。

- 强势板块:防御与消费方向逆势上涨。

大消费:全线爆发,受春节消费旺季与政策预期提振。零售/免税店(茂业商业、三江购物涨停)、影视院线(横店影视、金逸影视涨停,幸福蓝海涨超10%)、白酒/啤酒/食品饮料(海欣食品、安记食品涨停)、旅游酒店(陕西旅游涨停)涨幅居前。美容护理、医美(拉芳家化涨停)跟涨。 大金融:午后走强,低估值护盘。银行(厦门银行涨停创4年半新高,重庆银行、上海银行、南京银行跟涨超6%)、券商(华林证券涨停)。 其他:房地产(京投发展、皇庭国际涨停)、福建本地/海峡两岸(平潭发展、坤彩科技涨停)、三胎/创新药/辅助生殖活跃。短剧游戏、AI应用局部反弹(群兴玩具、遥望科技、天地在线涨停)。 - 弱势板块:高位科技与周期重挫。

有色/贵金属:集体大跌,白银有色、湖南黄金、湖南白银、河钢资源跌停。受国际贵金属跳水影响(现货白银重挫16%,沪银期货跌超10%)。 光伏/新能源:产业链全线下挫,太空光伏/钙钛矿电池/光伏设备(钧达股份、双良节能、金辰股份跌停)。行业协会称太空光伏技术仍处初期探索阶段,协鑫集团等澄清未与马斯克团队合作。 电力/电网:变压器、特高压、电网设备(中恒电气、四方股份、科士达跌停)。 科技成长:算力硬件(光纤光缆、光模块、PCB、液冷,致尚科技、德科立、太辰光、炬光科技跌超10%)、半导体/存储芯片/先进封装、氢能源/人形机器人/商业航天/量子科技/太空算力普跌。 顺周期:煤炭、钢铁、化工(万丰股份跌停)。

影响因素综合分析

- 宏观政策支撑

央行开展1185亿元7天期+3000亿元14天期逆回购,利率1.40%,满足春节前流动性需求。央行强调完善金融“五篇大文章”、结构性货币政策工具增量、强化消费金融支持,利好大金融与消费。 商务部等政策催化消费:海南“零关税”政策、市场监管总局出台放心消费标准、文旅部恢复上海赴金门马祖旅游、国新办吹风会介绍服务消费方案。 - 商品市场联动

贵金属、有色大跌,沪银、碳酸锂跌超10%,铂、沪锡跌超7%,沪铜、国际铜跌超3%。现货黄金跌至4809美元/盎司,白银重挫16%。期货普跌传导至A股资源股。 - 产业与事件催化

光伏研讨会举办,但协会澄清太空光伏初期阶段,多股公告未合作,引发资金兑现。AMD财报后美股科技跌17%,传导至A股半导体情绪。中小银行上调存款利率、段永平加仓茅台提振消费。 - 技术面解读

沪指4048点支撑确认,压力位4075-4100点。X观点认为“分歧后修复,但警惕反弹减仓压力”。缩量下跌属正常消化,节前碎片化交易放大波动。

五、市场情绪

聚焦缩量回调与节前避险。整体情绪谨慎,但未现恐慌,视调整为消化获利盘。

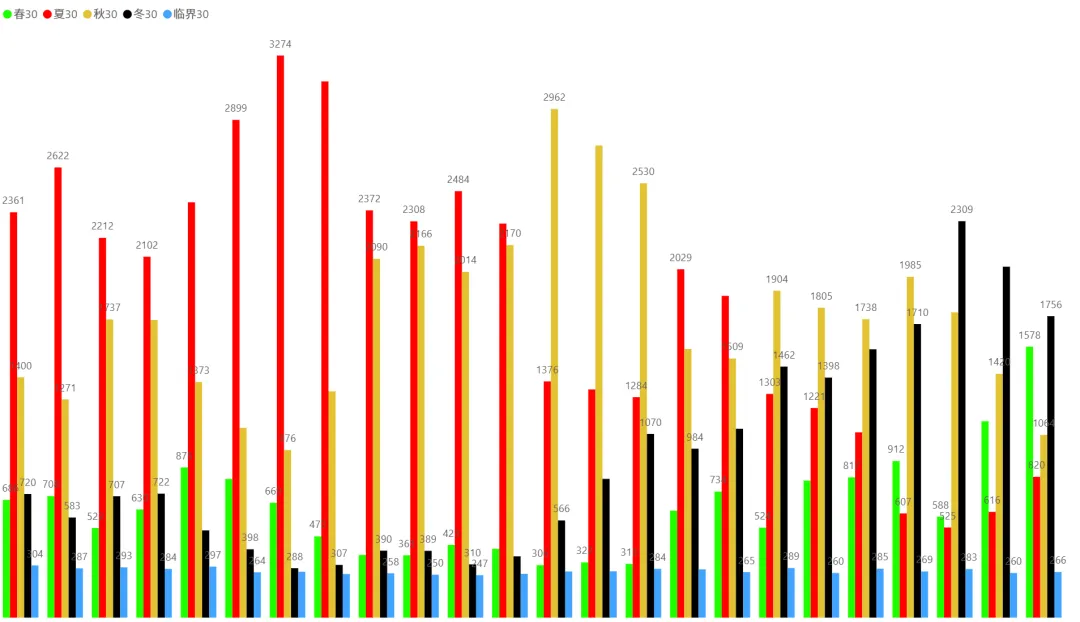

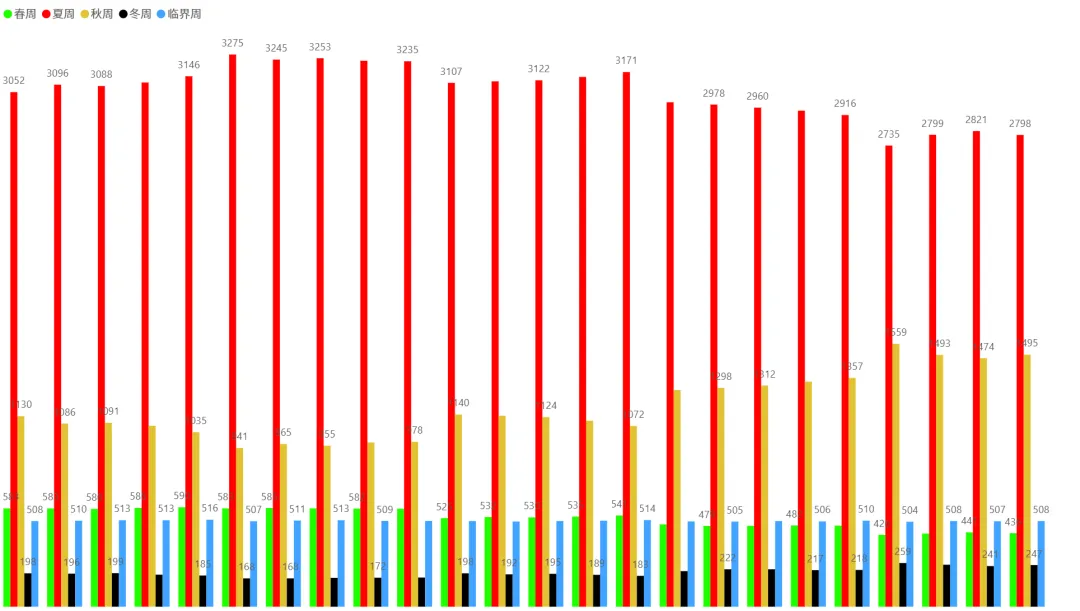

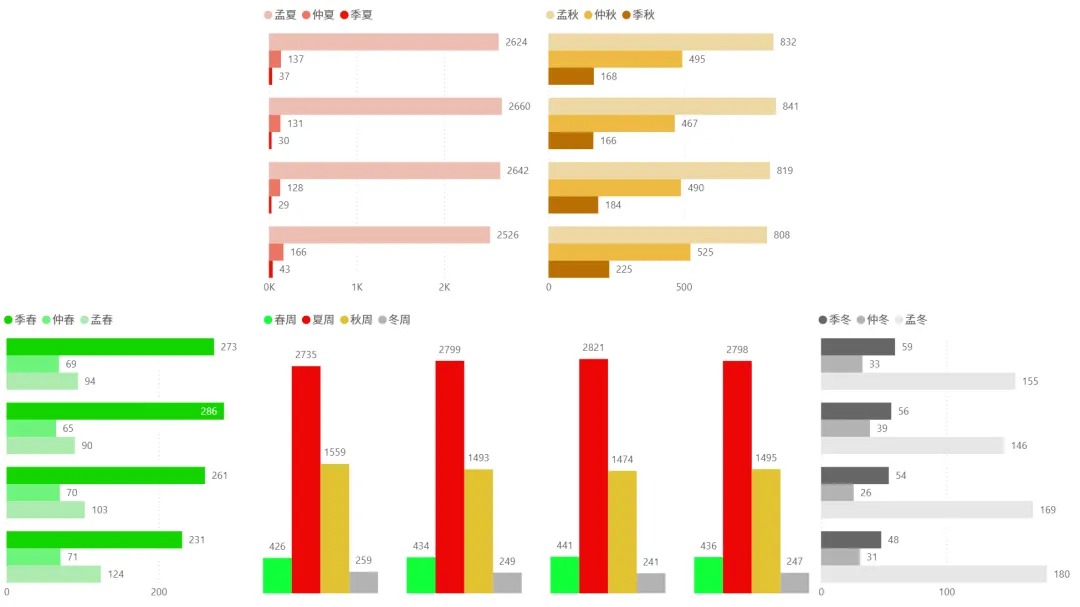

1、今日四季分布:

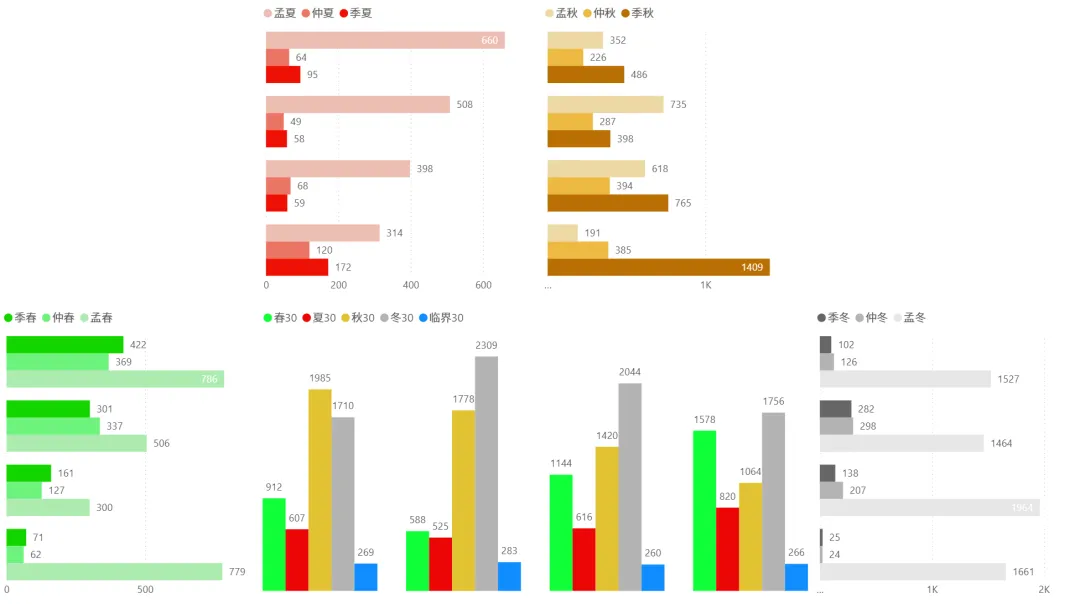

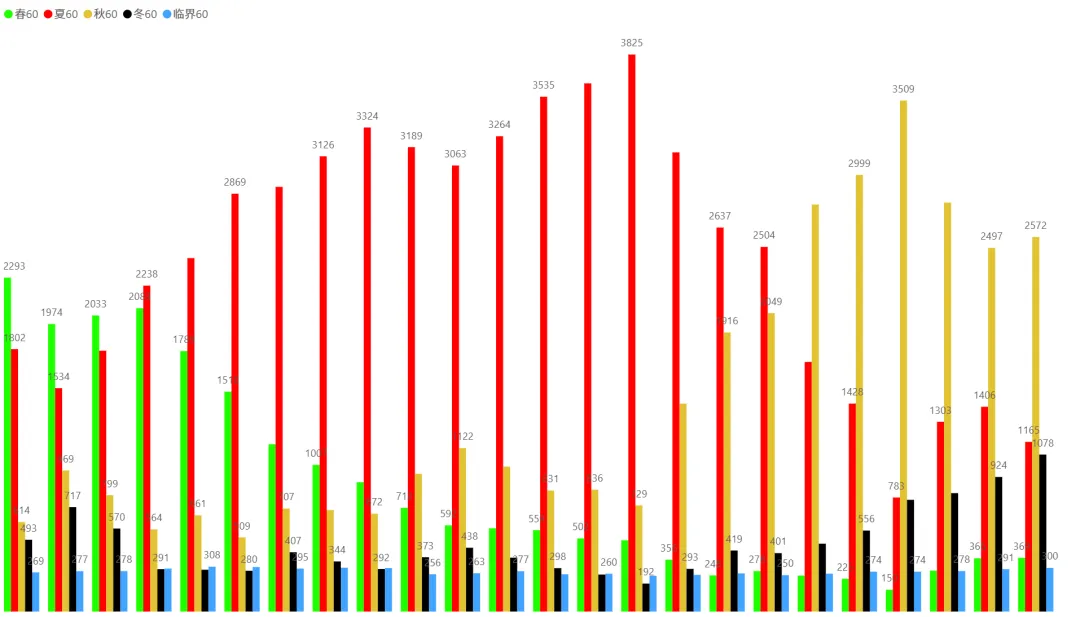

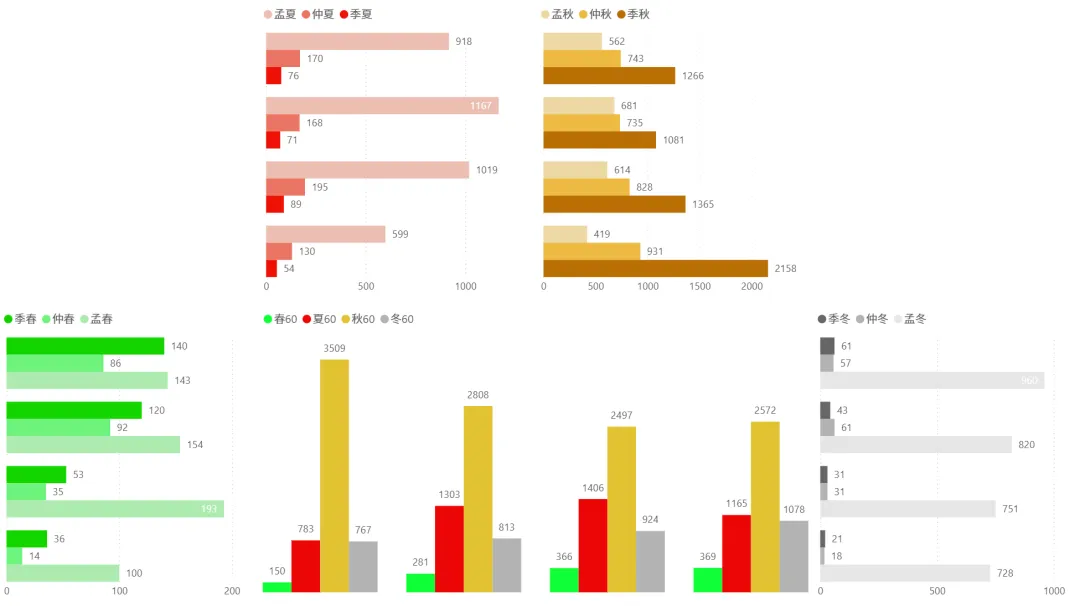

2、各时间周期四季分布趋势(1月5日~2月5日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

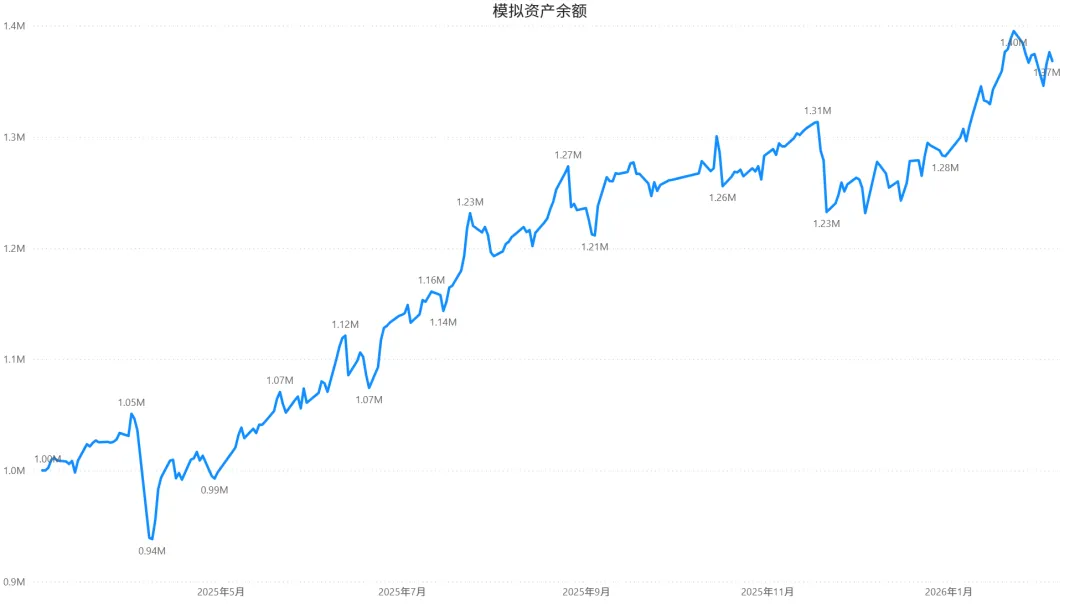

3、模拟盘:

第231天:总收益 +36.82%,比上个交易日-0.79%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

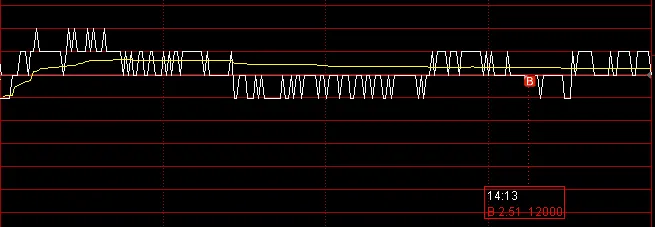

1)2.51补仓002124,超跌企稳补仓,正常操作。

其他账户今日操作及自评:

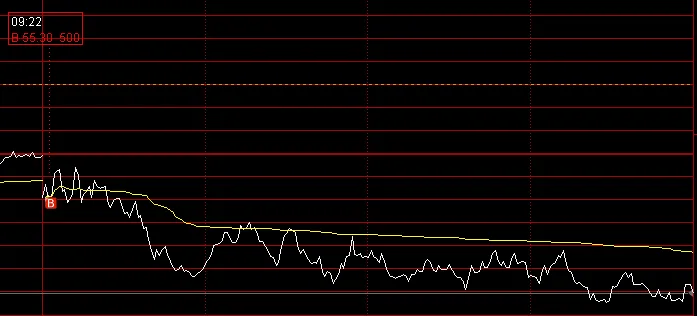

1)55.30补仓688023,补完继续跌破支撑位,等下一个机会,正常操作。

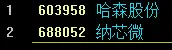

下个交易日标的:

六、后市展望

短线:震荡消化概率大,沪指围绕4050-4100点整固,关注成交回升至2.5万亿以上与防御板块延续性。节前避险主导,资金轮动加速,主线或在大消费/金融与事件催化(如光伏研讨会、消费政策吹风会)间切换。警惕高位赛道进一步调整。

中线:牛市基础仍固,2026年政策大年(财政积极、货币宽松),企业盈利改善支撑春季躁动。科技需等待调整充分,逢低布局半导体/算力;消费为防御变量,看多整体行情。但需防范外部扰动(如美股科技、美联储预期)。建议均衡配置:底仓消费/金融,低吸硬科技,避免追高

七、收盘笔记:

市场当前处于缩量调整阶段,资金避险心态升温,从高位科技与资源股撤离,转向大消费与金融防御。短期波动加大,风格趋向防御,建议“高抛低吸”、避免追涨,利用政策催化(如消费金融支持、春节旺季)博弈轮动。

总体仓位保持较高水平(6-8成),但注重均衡。资金流入防御,建议新仓位转向大消费/金融。

总体而言,市场逻辑从“产业变革+流动性”转向“节前避险+政策催化”,春季躁动延续,但短期波动加大。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。