2月4日,Google发布2025财年Q4财报。如果只用一句话概括这次财报,就是AI已经开始替Google赚钱了,同时AI也在逼着Google把投入强度拉到一个更激进的水平。市场当天的分歧也围绕这一点展开。

Q4营收1138.28亿美元,同比增长18%。净利润344.55亿美元,同比增长30%。稀释后每股收益2.82美元,同比增长31%。全年营收4028.36亿美元,同比增长15%,历史上首次有公司首次年收入突破4000亿美元。

全年营收突破4000亿,云业务加速增长

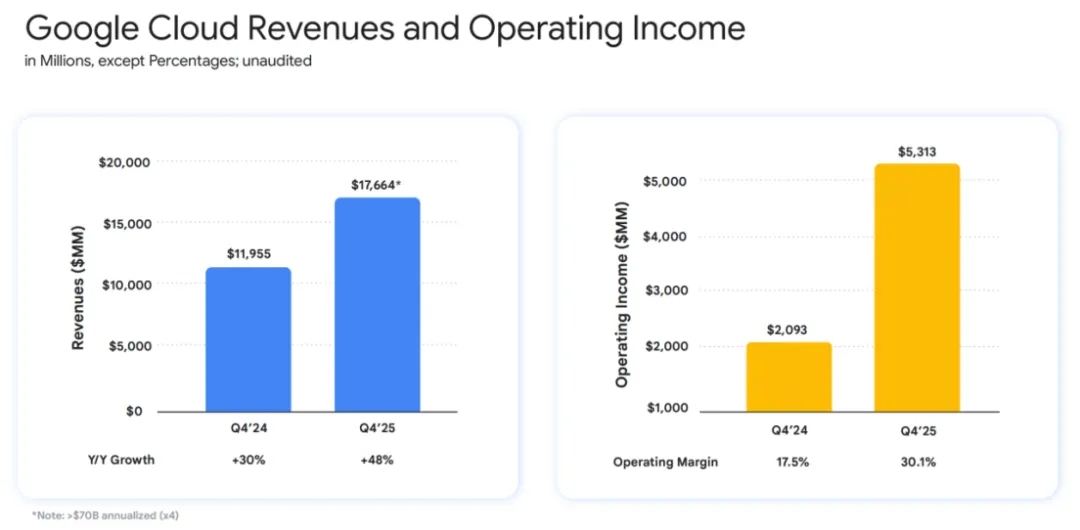

第1条主线是云。Google Cloud Q4营收176.64亿美元,同比增长48%。盈利能力突然上了一个台阶,Cloud经营利润53.13亿美元,同比翻倍以上,经营利润率从去年同期的17.5%跃升到30.1%。云业务正在从投入项变成利润引擎,这会直接改变估值里对Google的定价方式。因为利润引擎的确定性,远高于增长故事本身。

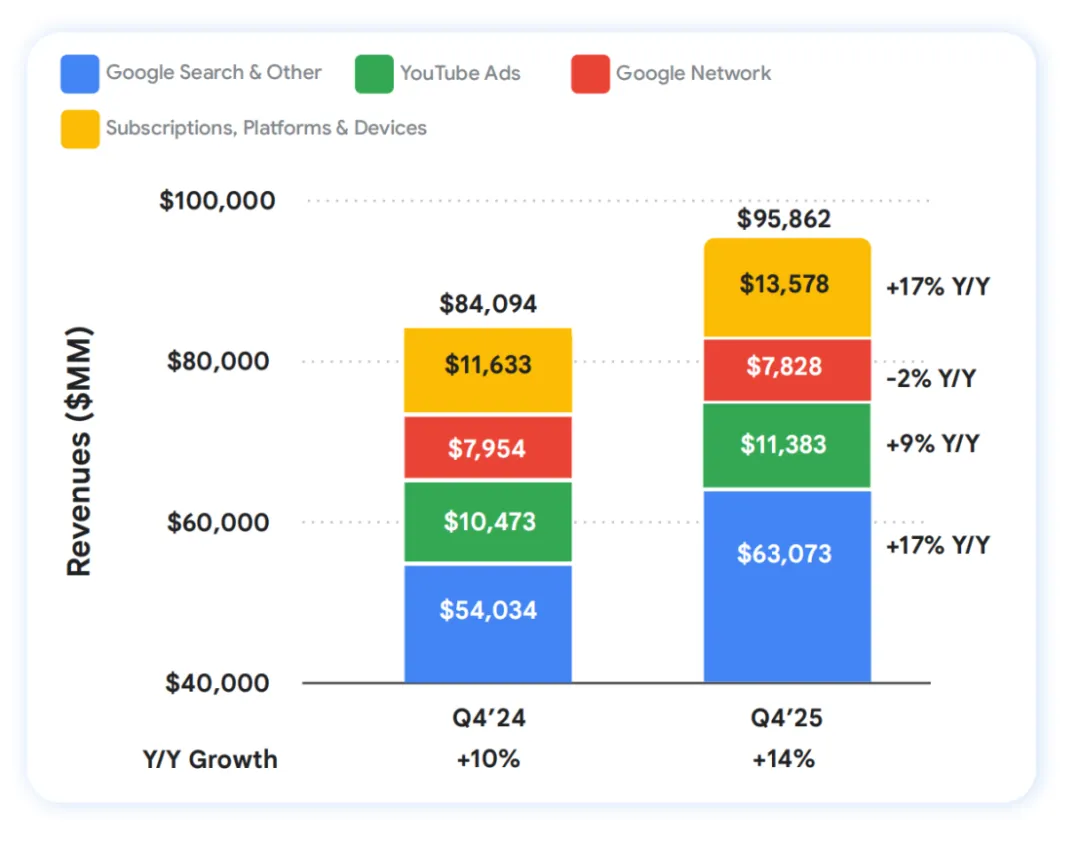

第2条主线是搜索广告。Q4搜索及其他广告收入630.73亿美元,同比增长17%。过去2年围绕AI的流行叙事,是AI会蚕食搜索入口。现在从财务结果看,搜索的现金牛地位没有被动摇,反而在AI加持下出现更强的使用与变现趋势。AI短期内没有替代搜索,AI正在改造搜索,让搜索更能赚钱。

第3条主线是分发规模。Gemini App月活超过7.5亿。第一方模型通过客户直接API调用,每分钟处理超过100亿token。AI不再是展示能力的功能点,它已经在承载真实业务负载。真实负载意味着计费可能性,意味着续费可能性,也意味着更稳定的收入曲线。

把这3条主线放在一起看,Google的AI赚钱方式非常明确。企业侧卖算力与平台,消费侧用搜索与YouTube承接流量,产品侧用全家桶分发把用户规模滚起来。

数据很好,股价却跌

财报发布当日,股价下跌1.96%,收于333.04美元,盘后继续下跌。市场并非在否认业绩,而是在重算未来2年的自由现金流与利润率。

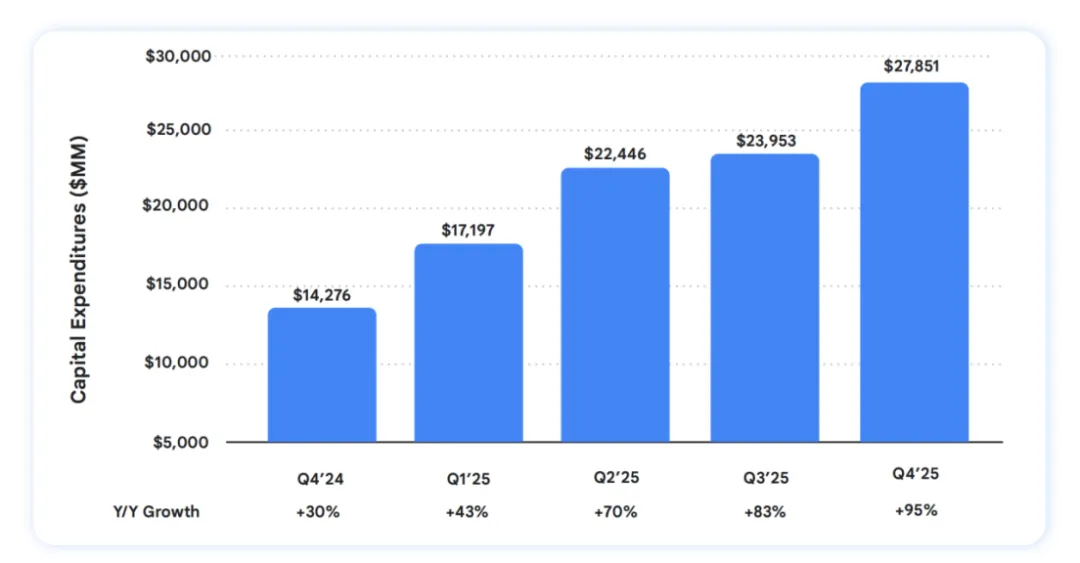

引发波动的直接原因,是2026年资本开支指引达到1750亿到1850亿美元。对比2025年全年资本开支914.47亿美元,市场看到的是近似翻倍的投入强度。

而2025年公司经营现金流1647.13亿美元,自由现金流73.3亿美元。资本开支如果上到1800亿美元中枢,现金流的短期弹性一定会被挤压。市场的本能反应就是先把估值折现调低。

而且资本开支不会立刻变成收入,但折旧会逐步进入利润表。管理层在电话会议里也把这件事讲得很清楚。折旧费用在2025年已经明显增长,并且预计2026年折旧增长速度会进一步加快。折旧上行叠加数据中心运营成本上行,利润率会承压,这就是短期估值的天花板。

股价下跌反映的是短期财务曲线的错位。投入曲线先抬头,回报曲线晚一点才会抬头。

电话会议最重要的信息,继续扩张

这次电话会议的信息密度很高,主要讲3点。

1. 供给受限。Sundar Pichai强调,即便持续扩产,公司依然处在供给受限状态,云客户需求和前沿模型训练需求都很强,全年可能仍然供给偏紧。意味着AI算力还在卖方市场,只要建得出来,就有人买单。也意味着CapEx的逻辑不是盲目烧钱,而是被需求推着走。

2. CapEx结构更像长期基建。Anat Ashkenazi说资本开支大头投向技术基础设施,其中约60%用于服务器,约40%用于数据中心与网络等长周期资产。这个结构决定了折旧会持续上行。

3. 效率要对冲投入。2025年Gemini服务单位成本下降78%,同时公司内部约50%的代码由编码代理生成,再由工程师审查。很多人只盯着CapEx,忽略了效率端的反补。Google这种全栈自用型公司,AI不仅能开新收入,也能压旧成本。

4. 电话会议确认,Google与Apple合作,成为其首选云提供商,并基于Gemini技术开发下一代Apple Foundation Models。

5. 基础设施侧,Google强调同时采用NVIDIA的GPU与自研TPU的双路径,并持续扩建数据中心能力。它还披露了收购Intersect的意向,用来加强数据中心与能源基础设施能力。

AI商业化路径已经成型

谷歌云不只是在卖GPU和TPU,也在卖模型,也在卖企业工作流。电话会议披露,基于生成式AI模型的产品收入同比增长接近400%。同时Gemini Enterprise推出仅4个月,已卖出超过800万付费席位,覆盖超过2800家公司,并在Q4处理超过50亿次客户互动。企业客户愿意付费,愿意规模化使用,愿意把关键流程交给AI代理。愿意付费就意味着复购与扩张的可能性。

Philipp Schindler在会上讲了广告系统如何用Gemini提升查询理解与匹配质量,同时也披露了更具攻击性的方向。AI Mode正在探索新的货币化方式,例如在AI回答下方测试广告位,并推出Direct Offers这类试点,把零售商的优惠直接匹配到准备下单的用户。搜索广告的本质在从关键词竞价走向意图竞价。意图越复杂,模型价值越高,平台抽成空间越大。

YouTube全年广告加订阅收入超过600亿美元。短视频Shorts日均观看超过2000亿次。订阅侧消费者付费订阅超过3.25亿。

结语

在Mag 7中,我更看好Google。它有全球最强的广告现金流底座,有正在加速盈利的云业务,有正在形成商业闭环的Gemini生态,还有YouTube这样难以复制的分发系统。它同时具备增长斜率与现金流厚度,这在AI时代极其稀缺。

市场短期担心的,是1750亿到1850亿美元资本开支对自由现金流与利润率的挤压。这个担心合理。资本开支会先变成折旧与成本,回报要在后面兑现。投资者需要接受一段时间差。

我选择更坚定地看多,是因为Google在用AI同时做两件事。它在扩大收入的上限,也在提高成本的效率。Gemini服务单位成本下降78%,代码代理写了约50%的代码,这些效率指标会在未来几年持续反补现金牛业务。

另外,Google还有外部期权价值。公司持有SpaceX的7%左右与Anthropic的14%左右的少数股权。两者若今年IPO,可能成为Alphabet估值再定价的催化剂。

Gemini在侵蚀OpenAI的市场份额,同时它又有更厚的现金牛业务做缓冲。AI还能反补这些业务的效率与变现。这种结构,决定了它更像一台能长期复利的机器。

基于这个判断,我在Mag 7里最看好Google,也配置了一部分Google股票。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://s206.q4cdn.com/479360582/files/doc_financials/2025/q4/4/2025q4-alphabet-earnings-slides.pdf

https://s206.q4cdn.com/479360582/files/doc_financials/2025/q4/2025q4-alphabet-earnings-release.pdf

https://abc.xyz/investor/events/event-details/2026/2025-Q4-Earnings-Call-2026-Dr_C033hS6/default.aspx