本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

金凯(辽宁)生命科技股份有限公司成立于2009年6月8日,2023年8月在深圳证券交易所创业板上市,股票代码301509。公司是一家面向全球生命科技领域的小分子CDMO服务商,主要为世界大型跨国医药及生物制药集团、创新药公司、化工集团等提供从克级样品工艺研发到吨级规模化生产的全流程定制研发生产服务。公司总部位于辽宁省阜新市阜蒙县伊吗图镇氟化工园区,在美国威斯康星州设有研发实验室及工厂,在美国新泽西州设有销售中心,是国内较早在美国布局的CDMO企业之一。

二、公司目前所处的发展阶段:

公司正处于快速成长与扩张阶段。2025年上半年实现营业收入3.48亿元,同比增长32.98%;归母净利润7176万元,同比增长123.61%。公司业务结构持续优化,非含氟类CDMO业务收入同比增长88.76%,毛利率提升至67.63%。同时,公司正在稳步推进"年产980吨农化产品项目"和"医药中间体项目"建设,并积极储备临床期项目,逐步从以商业化阶段项目为主向临床早期项目延伸,显示出公司正从成熟期向新一轮成长期过渡。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)全球化布局优势:在中美两地设有生产基地、研发中心和销售中心,形成国际化经营能力,能够有效辐射欧美核心市场,提升客户需求响应速度,对冲国际贸易政策风险。 (2)突出的氟化技术能力:掌握特殊氟化剂氟化、氟化氢氟化、四氟化硫氟化、电解氟化等多种特色工艺技术,是全球生命科学领域小分子CDMO企业中氟化能力较为完善的企业之一。 (3)全面的工艺能力:可控制反应温度-100°C至300°C、压力-0.1Mpa至10Mpa,能够规模化生产500多种复杂有机化合物,在光气化、低温反应、手性合成等领域具有突出优势。 (4)优质的客户资源:积累了一大批国际大型药企和特色治疗领域的欧美创新药企客户,客户关系稳定,更换供应商成本高。 (5)完善的管理体系:阜新生产基地建立了ISO管理体系,美国工厂建立了cGMP体系,通过了国际制药企业的审计。 (6)临床项目储备:持续发力临床阶段项目服务,储备了一定数量的临床期项目,为未来发展奠定基础。 研发费用方面,2025年上半年研发投入1417万元,占营业收入比例为4.07%,主要投向含氟药物中间体、新型合成路线开发等领域。

3、重要财务指标分析:

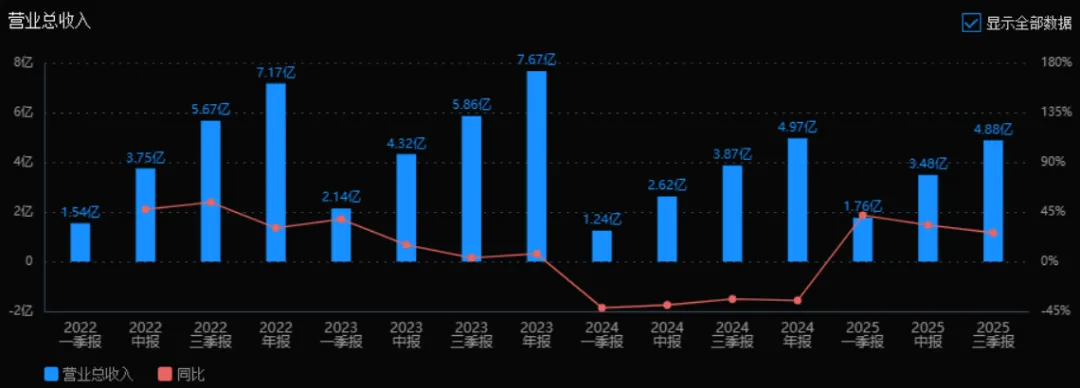

1)营业总收入:2025年三季度的营业总收入为4.88亿元,相较于2024年三季度的3.87亿元增长了25.96%。评价:收入规模持续提升,增速保持在较高水平,显示出公司业务恢复强劲,经营态势向好。

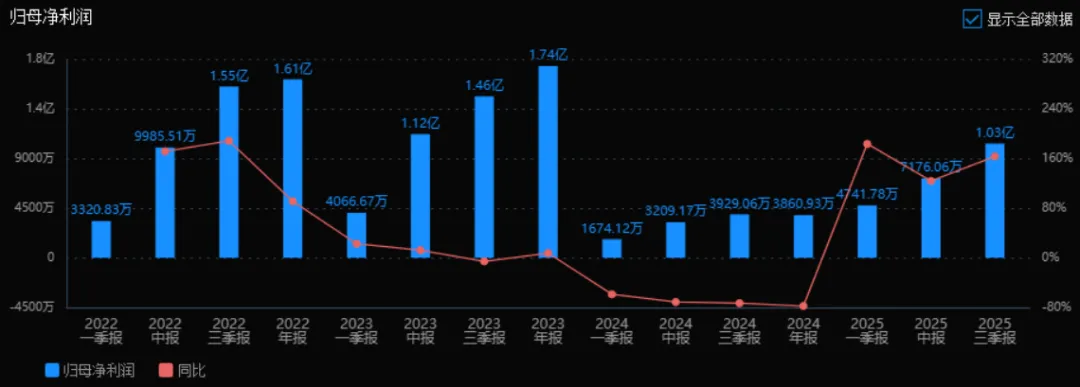

2)归母净利润:2025年三季度的归母净利润为1.03亿元,相较于2024年三季度的3929.06万元增长了163.24%。评价:净利润增速远高于收入增速,说明公司在控制成本或提升盈利能力方面成效显著,经营效率大幅提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为4.74%,ROIC为4.74%;2024年三季度的ROE为1.82%,ROIC为1.81%。评价:两项指标均有显著提升,反映出公司资本使用效率和股东回报能力明显增强。

4)销售毛利率:2025年三季度的销售毛利率为47.43%,相较于2024年三季度的39.11%提升了约8.32个百分点。评价:毛利率显著改善,说明公司产品或服务的盈利空间扩大,成本控制或产品结构优化效果明显。

5)期间费用率:2025年三季度的期间费用率为24.07%,相较于2024年三季度的30.33%下降了约6.26个百分点。评价:费用率下降明显,表明公司在销售、管理、财务等方面的费用控制能力增强,有助于提升净利润率。

6)销售成本率:2025年三季度的销售成本率为52.57%,相较于2024年三季度的60.89%下降了约8.32个百分点。评价:成本率下降与毛利率提升相对应,反映出公司在原材料、生产成本等方面控制良好。

7)净利润现金含量:2025年三季度的净利润现金含量为144.25%,相较于2024年三季度的335.74%有所下降,但仍高于100%。评价:现金含量虽较上年同期下降,但仍保持健康水平,说明公司净利润转化为现金的能力较强,经营现金流充裕。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为1.50次,应收账款周转率为6.30次;2024年三季度的存货周转率为1.13次,应收账款周转率为5.06次。评价:两项周转率均有所提升,说明公司在存货管理和应收账款回收方面效率提高,运营能力增强。

9)应收账款和存货:2025年三季度的应收账款为8023.35万元,存货为1.47亿元;2024年三季度的应收账款为4933.76万元,存货为2.01亿元。评价:应收账款虽有所增加,但存货显著下降,结合周转率提升来看,公司在库存控制和资金回笼方面表现良好。

10)资产负债率:2025年三季度的资产负债率为5.22%,相较于2024年三季度的6.33%进一步下降。评价:负债率处于极低水平,财务结构稳健,偿债风险小,但也可能说明公司在利用财务杠杆方面较为保守。

综上所述:该公司在2025年三季度表现出强劲的复苏与增长态势,收入与利润均实现高速增长,盈利能力显著提升。毛利率改善、费用控制良好、营运效率提高,现金流充裕,财务结构稳健。尤其是净利润增速远超收入增速,反映出公司整体经营质量和效率的全面提升。未来若能适度优化资本结构、进一步提升资产周转效率,有望持续提升股东回报。

4、品牌质量及客户资源:

品牌质量方面,公司在含氟药物中间体领域处于国际先进水平,产品质量符合cGMP标准,能够满足跨国制药企业的严格要求。公司在氟化反应领域的技术实力达到国际领先水准,特别是在特殊氟化剂应用方面具有独特优势。客户资源方面,公司客户主要包括:大型跨国制药企业、欧美创新生物技术公司、特色治疗领域药企等。具体客户名称未完全披露,但年报显示前五大客户集中度较高,客户1销售额4445万元,占营收12.76%。客户主要分布在抗肿瘤、心脑血管、糖尿病、肾脏疾病、免疫系统疾病等多个治疗领域,地域分布上以欧美市场为主,占比约68%,国内市场占比约32%。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: CDMO行业服务于全球医药创新产业链,处于医药外包服务的中游环节。上游为基础化工原料和医药中间体供应商,下游为跨国制药企业、生物技术公司和创新药研发机构。行业需求与全球新药研发投入密切相关,尤其在创新药研发成本上升、周期延长的背景下,制药企业外包趋势明显。含氟药物因具有更好的代谢稳定性和生物利用度,在创新药中的占比持续提升,带动含氟中间体CDMO需求增长。

2、行业的市场容量及未来增长速度: 根据行业研究数据,全球CDMO市场规模预计从2023年的约1200亿美元增长至2028年的超过2000亿美元,年均复合增长率约10-12%。其中小分子CDMO市场2024年规模约600亿美元,预计2025-2030年保持8-10%的年均增长。中国CDMO市场增速更快,预计2025-2027年保持15-20%的年均增长。含氟药物中间体细分市场因技术壁垒较高,增速预计高于行业平均水平,达到12-15%的年均增长。

3、公司的市场地位: 公司是国内小分子CDMO领域第二梯队企业,在含氟药物中间体细分赛道处于国内领先地位。由于CDMO行业高度分散,公司市场占有率数据未公开披露,但根据营收规模推算,其在国内小分子CDMO市场的份额约0.5-1%。在含氟中间体细分领域,公司技术与国际先进水平相当,是国内少数能够规模化生产高难度含氟中间体的企业之一,市场地位位居国内前三。

4、公司的竞争对手: 国内主要竞争对手包括:药明康德(合全药业)、凯莱英、博腾股份等CDMO龙头企业(这些公司规模远大于金凯生科);在含氟中间体细分领域,主要竞争对手包括:永太科技、中欣氟材、新宙邦等氟化工企业转型的CDMO服务商。国际竞争对手主要包括欧美区域的Fluorochem、Saltigo等专业化含氟化学品CDMO企业。

5、公司对于竞争对手的竞争优势: 相比药明康德等巨头,公司竞争优势在于专业化、灵活的定制服务能力,在含氟领域技术深度更强;相比永太科技等氟化工企业,公司优势在于国际化布局更早、客户资源更优质、质量管理体系更符合国际标准。具体而言:在中高难度含氟中间体合成方面技术领先;中美双基地布局可更好服务跨国客户;客户粘性高,合作关系稳定;临床期项目储备可能带来爆发式增长。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司2025年上半年业绩表现、在建项目进展及行业发展趋势,对未来三年净利润增长预测如下:

2025年:预计全年净利润约1.35-1.45亿元,同比增长约85-95%。增长动力主要来自三个方面:一是现有产能利用率提升和订单交付增加(2025年上半年已显现强劲增长势头);二是高毛利的非含氟类业务占比提升带来的结构优化;三是理财产品收益和政府补助等非经常性损益贡献约2500万元。行业自然增长贡献约10%,主要增长来自公司内部效率提升和业务结构优化。

2026年:预计净利润约1.75-1.95亿元,同比增长约30-35%。增长主要来自产能扩张:年产980吨农化产品项目预计2025年底至2026年初逐步投产,将新增年收入约2-3亿元,贡献净利润约3000-4000万元;医药中间体项目产能利用率提升将带来额外增长。行业自然增长贡献约12%,其余约20%来自新建项目产能释放和临床期项目逐步进入商业化阶段。需要关注国际贸易政策变化对订单的影响。

2027年:预计净利润约2.2-2.5亿元,同比增长约25-30%。增长动力包括:980吨农化项目全面达产,贡献完整年度收益;储备的临床期项目中可能有1-2个进入商业化阶段,带来爆发式增长,单个重磅品种可能贡献3000-5000万元净利润;非含氟类药物中间体业务持续高增长。行业自然增长贡献约10%,主要增长来自项目产能完全释放和临床项目商业化突破。

综合来看,2025-2027年净利润年均复合增长率预计在30-35%之间。这一预测基于以下假设:全球医药市场保持稳定增长,CDMO外包趋势持续;公司募投项目按计划推进;国际贸易环境不进一步恶化;人民币汇率相对稳定;储备的临床期项目中有20-30%成功进入商业化阶段。主要风险包括:国际贸易政策变化可能导致订单波动;汇率波动可能影响汇兑损益;环保安全监管趋严可能增加运营成本。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:120.00、33.61、38.48

注:$金凯生科$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。