《一本书读懂财报》学习笔记04|对利润表的理解:固定成本与变动成本、表外资产

在学习笔记02中,主要说了利润表中各项的解释及计算逻辑,这一篇笔记主要是对利润表中的重点概念进行理解。包括与营业成本相关的产品生产成本、毛利润与业绩提升的关系等内容。

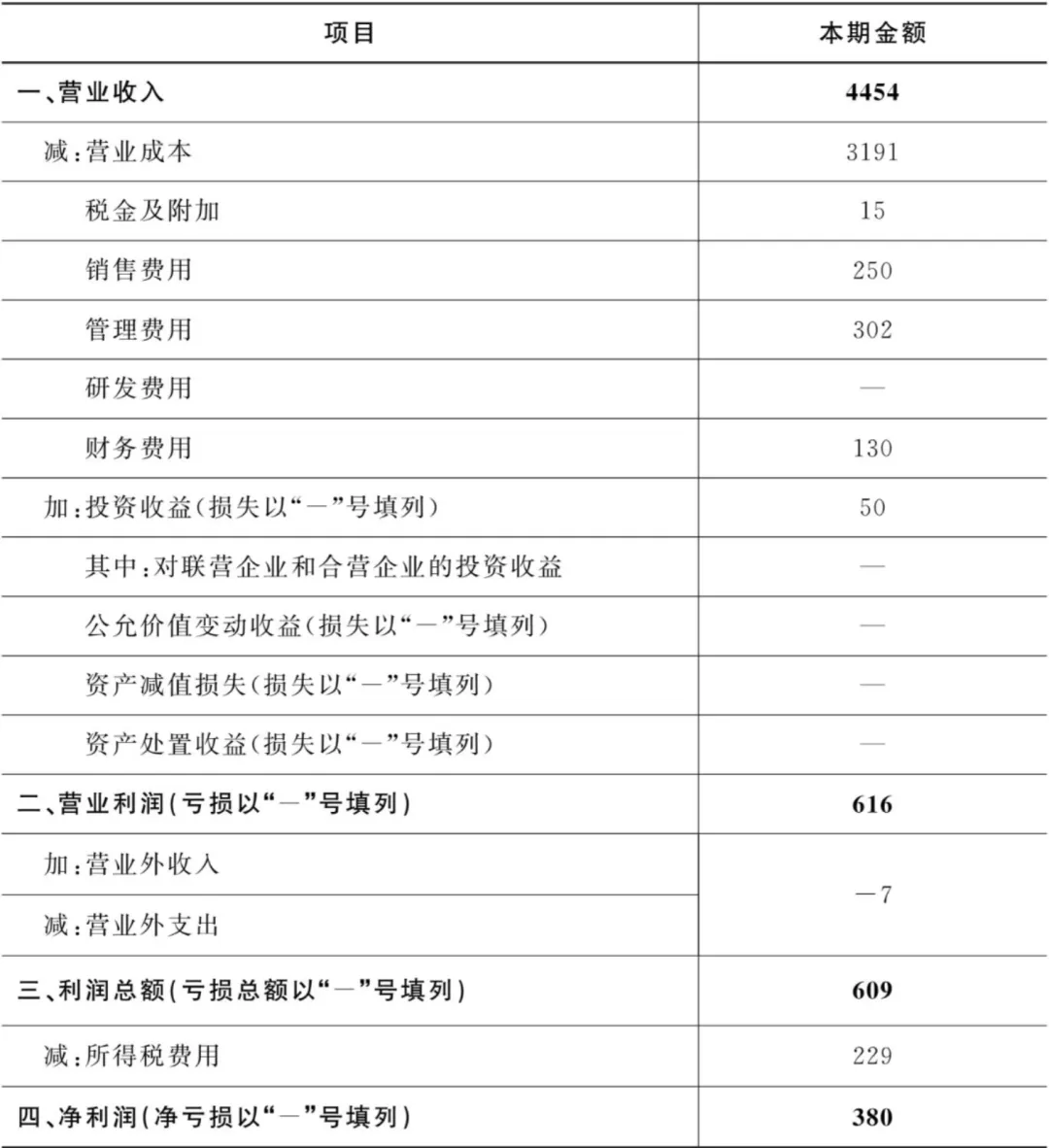

先回顾一下利润表长啥样

一、固定成本搞出了什么乱子?

1、生产成本的两种类型

变动成本:会随着产量的增加而不断增加的这一类成本。如原材料、员工的计件工资。固定成本:在一定范围内,无论产量多少,数额都不会发生变化的一类成本。如厂房设备的折旧费、员工的固定工资等。2、企业为什么会做亏本的买卖?

固定成本的总额在一定范围内是保持不变的,而分摊到每件产品上的固定成本则会随着产量的变化而变化。在面临是否接受一个新订单的短期决策时,管理者不应关注分摊到单位产品上的固定成本,而应使用“边际贡献”来进行分析。边际贡献是指销售收入减去变动成本后的余额,表示每销售一个单位的产品可以为覆盖固定成本和创造利润做出多少贡献。只要销售价格能覆盖变动成本,那么多出来的每一分钱(即边际贡献)都能帮助公司承担那些无论如何都存在的固定成本,最终减少企业的整体亏损。2、毛利润与业绩提升的关系

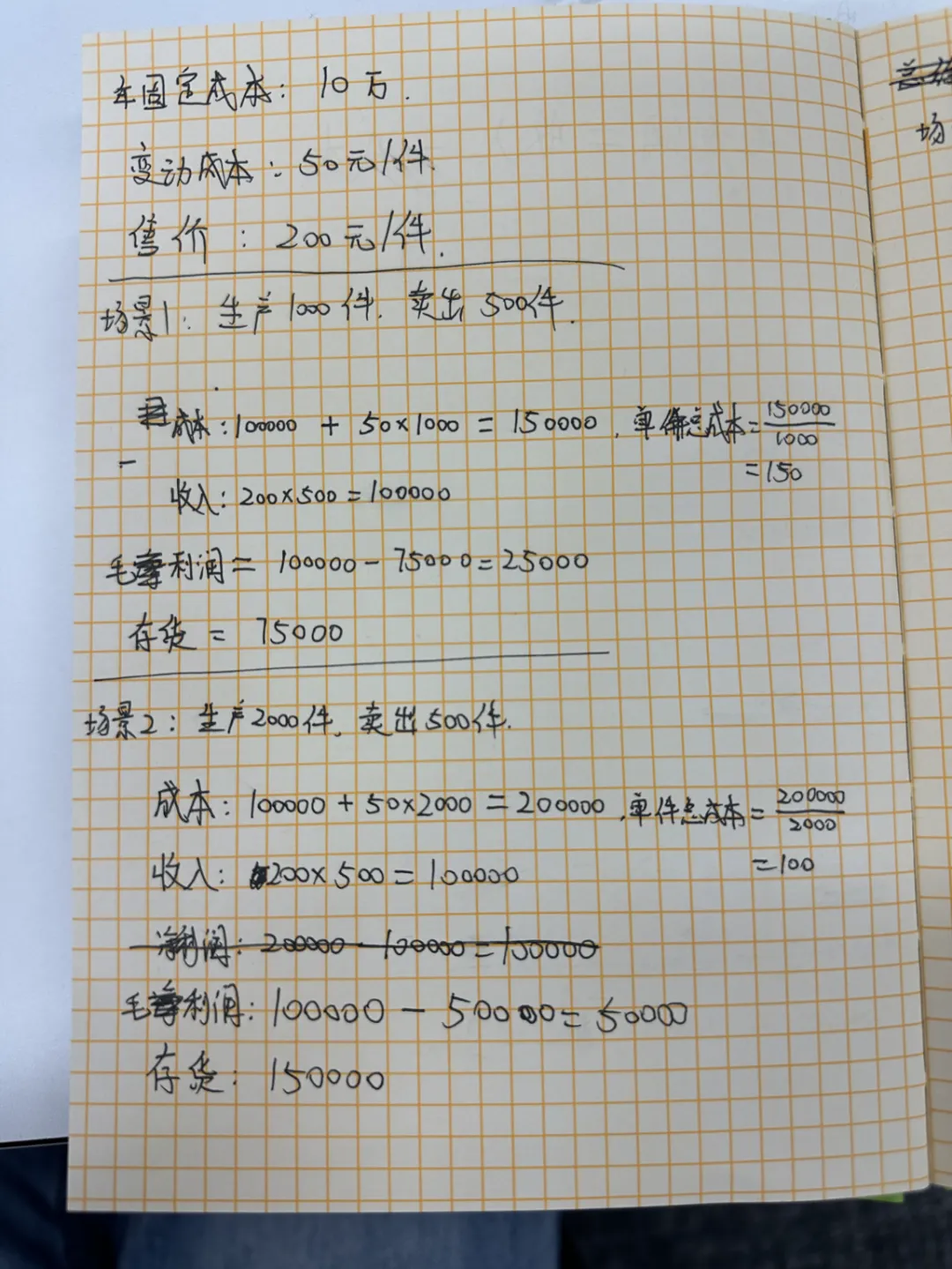

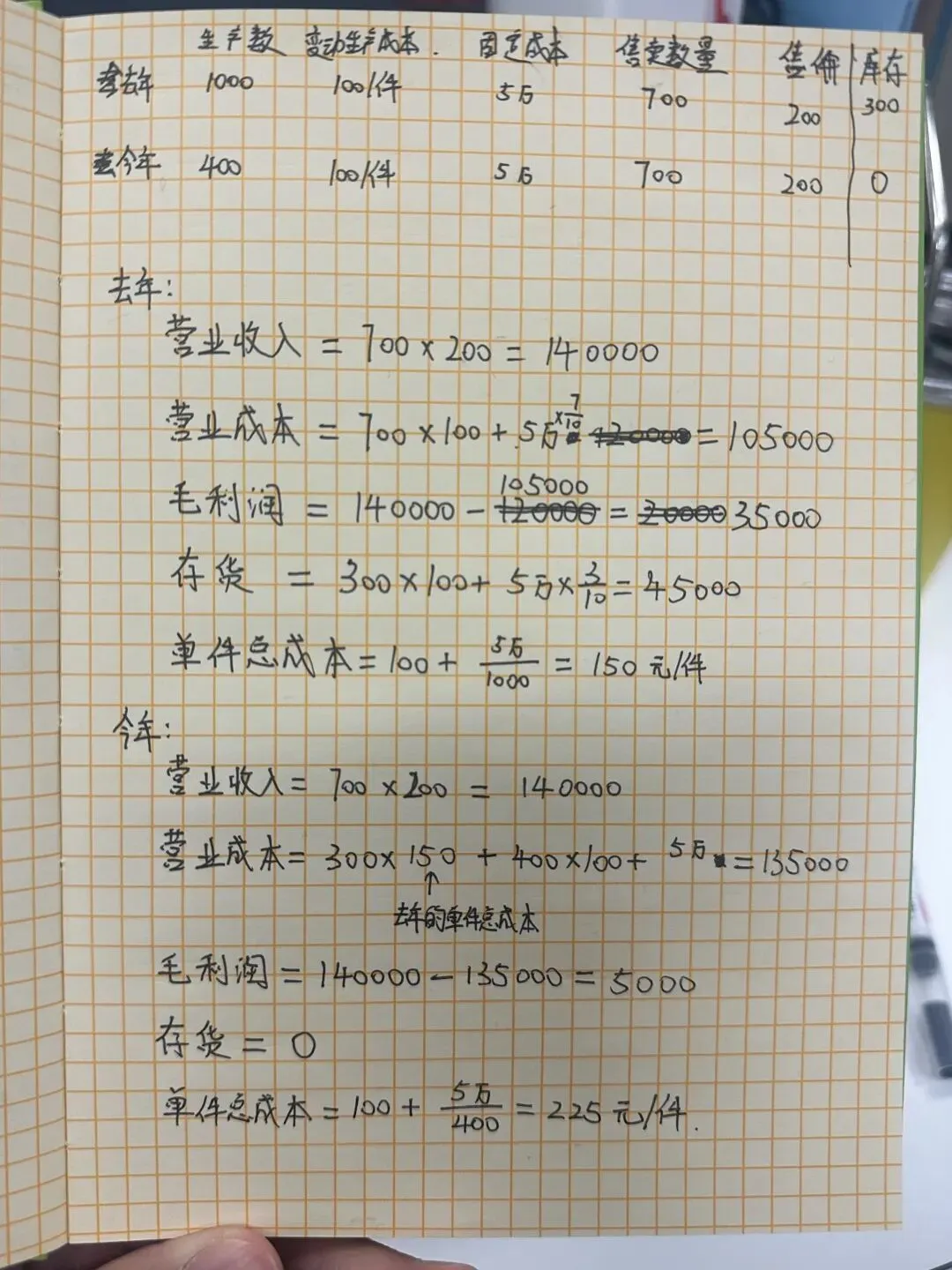

毛利润的提升不一定是由业绩提升引起的,还有可能是因为产成品库存增加。如果在产品库存积压的同时,毛利润也提升了,那么这个毛利润的提升其实是不可信的。一家企业生产的固定成本为10万元,变动成本为50元/件,售价为200元/件。

场景1:生产1000件,卖出500件;

场景2:生产2000件,卖出500件。

场景2相比场景1,由于【固定成本】下生产的产品数量更多,所以【单件固定成本分摊额】下降50元,【单件总成本】自然也下降50元。 场景1的【当期营业成本】为7.5万元,而场景2的【当期营业成本】为5万元,所以【当期营业成本下降2.5万元】。 所以最终,在【营业收入】不变的情况下,场景2的【毛利润】比场景1多2.5万元。但场景2的【当期存货成本】比场景1多7.5万。 其毛利润的提升不是由业绩提升引起的,而是由于产成品库存的增加。同样,如果一家企业同时发生了毛利润减少和产品库存减少的情况,这也不是真实的。(四)研发、广告等表外资产

表外资产:一般是指按公认会计准则容许的会计技巧,企业将旗下一些资产,包括子公司、贷款、衍生工具等置于此项,以降低公司债务与资本比率。表外资产无须列于资产负债表内,但要在财务报告中以注释形式列明。研发投入、组织建设、品牌渠道等都属于表外资产。广告创造的品牌价值、企业自主研发成果的计算,这些资产可能无法在表中体现、没得到评估,因此会被列入表外资产。(五)看资产负债表时,哪些项目是最令企业头疼

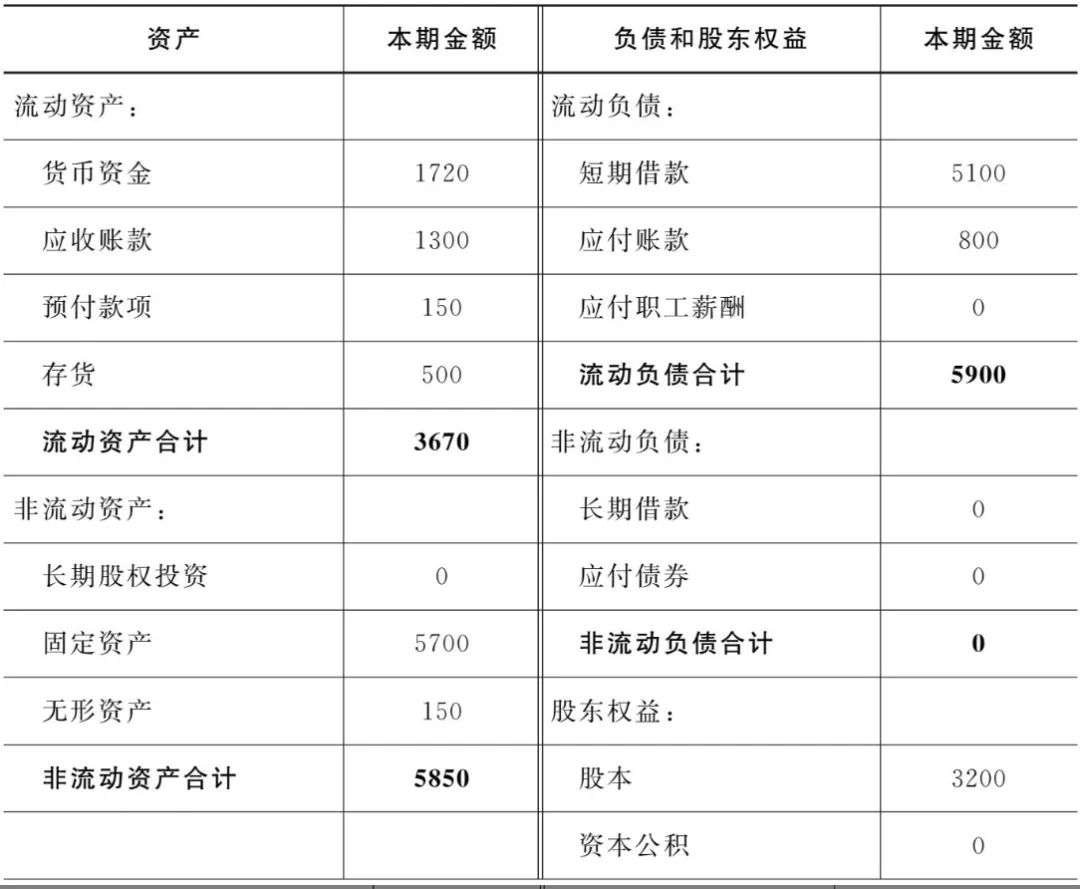

1、应收账款:被欠的钱能不能收回来。

这笔钱到底能不能收回来,又能收回来多少,都是未知之数啊。假如,1300万元的应收账款当中有200万元收不回来了,那就意味着企业的资产发生了减值。随之而来的连锁反应是,利润也会减少。也就是说,如果不考虑对税收的影响的话,企业的净利润将会缩水到320万元。可以想象,如果不是200万元收不回来,而是1000万元收不回来的话,企业的净利润不就变成负的了吗?

2、存货:随着市场价格的波动,存货的价值可能会减少。

3、固定资产、无形资产:都可能发生减值。

以上四项都属于资产类目,因此资产得到保证对于获取净利润来说是一件很重要的事。利润表当中的一部分利润有可能被记入资产负债表中的未分配利润这一项,未分配利润将这两张表联系在一起。 资产负债表是去年和今年的两张时间节点照片,利润表则说明了从去年到今年照片中间发生的变化。(即资产负债表是一个时点概念,利润表是一个时段概念。)