2026年1月A股IPO市场深度分析报告:博弈加剧与估值重塑

1. IPO市场宏观动向:常态化发行下的效率提升

2026年1月,A股IPO市场进入了“质效双优”的常态化新阶段。当前的常态化发行不仅体现在供给数量的稳健增长,更深层次的意义在于审核机制的成熟与效率的质变。这种效率的提升缩短了拟上市企业的时间成本,使其能够更精准地捕捉市场窗口,有效降低了因“监管滞后”带来的战略不确定性风险。

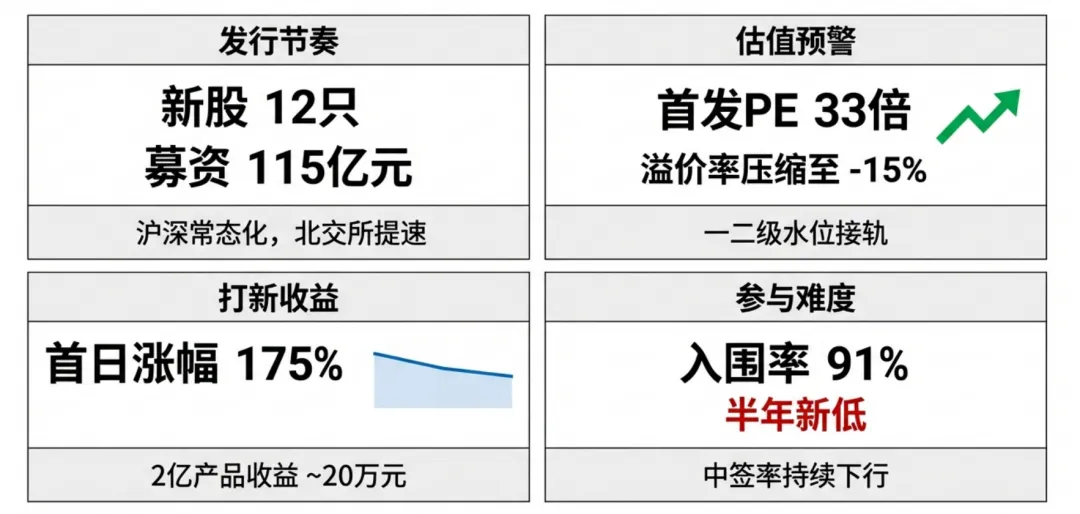

● 发行规模与节奏评估: 1月发行节奏保持温健。

• 新股数量: 共发行12只(环比-3只,同比+4只)。

• 募资总额: 合计115亿元(环比-40%,同比+141%)。

● 板块间表现差异化分析: 沪深两市维持常态化(7只,募资97亿元),而北交所的战略地位显著抬升。1月北交所募资规模达18亿元,同比增幅达惊人的1288%,平均单只募资3.6亿元(yoy+178%)。这标志着北交所已从“小众板块”演变为多层次资本市场中服务中小企业的主要流动性供给地。

● 审核效率深度解读: 1月沪深首发项目从“受理-发行”的平均周期仅为489天,处于2024年以来29%的历史极低分位值。这种明显的审核加速,强化了资本市场的融资功能,预示着市场准入制度正向极度成熟的工业化流程迈进。

承上启下: 发行端效率的提升加速了新股供给节奏,而供给的持续性直接削弱了稀缺性溢价,迫使一级市场定价向二级市场价值中枢深度回归。

2. 估值锚点转移:一二级市场估值接轨趋势

新股定价正经历深刻的“估值范式转移”,从过往的“制度性折价红利”全面转向“价值均衡”。随着询价机制的深度博弈,超额收益(Alpha)的来源已不再是简单的“上市即获利”,而转向对企业基本面盈利增长的深度发掘。

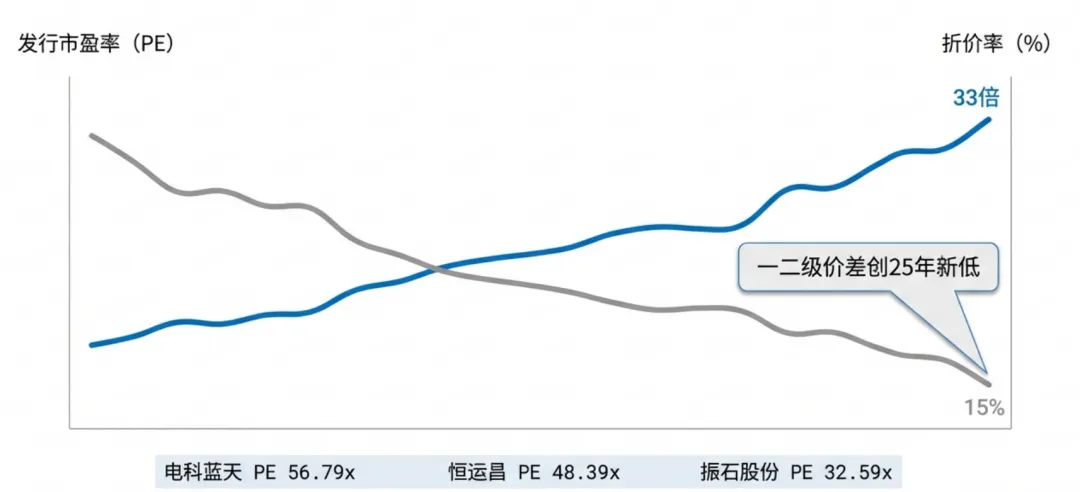

● 首发PE水平评价: 1月新股平均首发PE为33倍,处于2025年以来的高位。关键数据指标显示,首发估值相对于可比公司的折价率已收窄至15%,创下2025年以来新低。这种“估值接轨”现象表明,ROI(投资回报率)结构正发生结构性重组。

● 询价结果分析: 1月询价呈现出两极分化的态势,传统行业折价明显,而硬科技标的则展现出极强的溢价能力。

● 上市首日回报表现: 受估值前置影响,1月新股平均首日涨幅回落至175%(较25年月均226%大幅下滑)。特别是主板涨幅环比下降72.5个百分点,显示出在估值回归背景下,盲目“炒新”的投机情绪已显著退潮。

承上启下: 当一级市场估值红利被显著压缩,打新策略被迫从“无脑申购”进化为“微观配售权的争夺”,网下博弈的难度由此升至历史高点。

3. 网下博弈白热化:入围难度与中签率的双向挤压

随着打新产品数量的爆炸式增长,网下打新市场正面临前所未有的“供需错配”,中签率下行与入围门槛上升形成的双向挤压,定义了当前白热化的竞争格局。

● 参与户数与入围率评估: 1月科创板与主板平均参与户数分别飙升至8945户和10252户。竞争加剧导致网下入围率仅为91%(环比下降5pct)。典型项目如临平发展(87%)与电科蓝天(78%)的极低入围率,充分体现了精准定价的极大挑战。

● 中签率变动趋势:

• 科创板: A/B类产品中签率(0.0257%/0.0256%)虽环比微升,但仍处于历史低位区间。

• 深市主板: A类中签率仅为0.0083%,创下2025年以来新低,竞争环境近乎“肉搏”。

● 北证打新门槛与收益评价: 1月北交所打新冻结资金量高达9103亿元,创历史新高。值得注意的是,参与资金规模与收益率呈现出明显的“钟形曲线”分布:500万(0.17%)、1000万(0.41%)、1500万(0.36%)、2000万(0.27%)。这说明千万级规模资金在当前北证博弈中处于最优策略区间。

承上启下: 面对这种极致的存量博弈,打新者的目光必须从短期套利移向未来的存量储备,尤其是那些即将重塑行业版图的硬科技标的。

4. 存量标的与未盈利项目:未来供给结构分析

当前A股IPO存量排队项目不仅是简单的“储备粮”,更是未来科技产业资产定价的战略高地。

● 板块存量分布评估: 截至1月底,全A正常待审待发标的共344个,拟募资3455亿元。

• 沪深两市: 133个项目,拟募资2639亿元,呈现出“单体体量大、含金量高”的特征。

• 北交所: 211个项目,拟募资816亿元,是项目活跃度的主要贡献源。

● 未盈利项目深度梳理: 沪深目前有20个未盈利项目在排。对于此类标的,投资者需重点关注其高拟募资带来的流动性压力。主要标的包括:长鑫科技(295亿元)、蓝箭航天(75亿元)、粤芯半导体(75亿元)、燧原科技(60亿元)、上海超硅(49.65亿元)。

● 注册生效项目前瞻:15个已注册生效项目展现出强烈的“硬科技”属性,行业分布高度集中于:计算机、通信和其他电子设备、专用设备制造业、电气机械、仪器仪表、纺织业、有色金属冶炼及化学原料等领域。

承上启下: 随着上述大体量、未盈利标的逐步推向市场,投资者在捕捉技术红利的同时,必须审慎应对高估值溢价与无盈利支撑可能带来的二级市场冲击。

5. 风险预警:IPO投资环境的不确定性

基于当前监管逻辑与市场博弈现状,投资者应高度警惕以下风险:

1.发行审核节奏波动: 监管端可能根据二级市场流动性承受能力,对发行规模进行阶段性调控。

2.投资者参与度变化: 网下打新产品数的持续波动,将使入围率和中签率呈现极大的不稳定性。

3.项目质量与导向调整: 随着产业政策演进,部分非重点扶持行业的申报项目可能面临审核收紧。

4.二级市场估值下行: 二级市场整体重心的下移将直接拖累首日涨幅,甚至引发一二级估值倒挂。

5.未盈利企业破发风险: 面对高达3455亿元的待募压测,高估值、高募资的未盈利标的在缺乏业绩支撑初期,破发风险将是2026年最大的灰犀牛。