*原报告发布于2026.02.02,《电子气体行业深度报告:行业规模有望非线性扩张,国产替代或重塑供给格局》。

2026

电子气体行业 · 深度报告

研报作者:李玖、张禹、张东伟

摘 要

晶圆制造关键材料,产品认证门槛较高。电子气体作为泛半导体制造领域的关键材料,广泛应用于集成电路、平板显示、LED及光伏等产业链,其中集成电路制造需求占据主要地位。基于制备与用途的本质区别,行业被划分为电子大宗气体与电子特气两大板块:1)电子大宗气体:聚焦于氮、氦、氧、氩、氢及二氧化碳六大品类,在晶圆制造中主要用作保护气、环境气、运载气、清洁气;2)电子特气:具有极高的技术密集度与工艺耦合性,仅半导体领域涉及的单元特气就超过110种,涵盖刻蚀、清洗、成膜、光刻等关键环节。电子气体行业具备显著的准入壁垒,半导体供应链具有极强的排他性与验证刚性,晶圆厂对供应商的审核极为严苛,新产品从实验室研发到通过客户多轮长周期认证并导入产线,往往面临极高的时间成本与转换阻力。

需求侧:产能扩充+技术迭代,有望带来乘数效应。随着晶圆厂区域化趋势加剧以及对数据中心和边缘设备中AI芯片需求的激增,全球晶圆扩产预期较为明确,其中中国大陆在“十四五”规划、国家大基金二期等政策与资金的大力支持下,中国本土晶圆厂持续扩产,产生巨大的设备及半导体材料采购需求,为国产设备和材料提供了验证机会和替代窗口。此外,晶圆制造工艺从成熟节点向先进制程迭代,晶体管结构从平面向3D立体化演进,单位晶圆对电子气体的消耗需求或将大幅增长,叠加晶圆厂不断扩产,电子气体市场有望迎来超预期的非线性扩张。经我们测算,预计到2030年中国电子特气市场规模有望达到420亿元,电子大宗气体市场规模有望达到288亿元。

供给侧:国产替代重塑供应链格局,自主可控有望加速突围。全球电子气体市场的竞争生态呈现出以欧美日企业为主导的寡头垄断态势,国内电子特气行业的自主可控进程尚处于早期阶段,本土厂商目前仅能覆盖集成电路制造所需品种的20%-30%,预计2025年集成电路电子特气国产化率仅25%。2026年1月商务部公告禁止两用物项对日军事用途出口,并对原产于日本的进口二氯二氢硅进行反倾销立案调查,海外供应链的潜在断供风险已成为下游晶圆厂必须对冲的核心变量,本土供应商验证进度有望加快。

我们坚定看好电子气体板块在供需共振下的长期配置价值:需求端行业市场规模有望迈入非线性扩张通道,供给端外部环境变化正倒逼下游厂商加速供应链重塑,或将为国内特气企业打开宝贵的验证与放量窗口。建议关注在电子大宗气体和电子特气领域具备核心卡位优势的领军企业。

相关标的:广钢气体、中船特气、金宏气体、华特气体、雅克科技等。

风险提示:下游扩产不及预期,原材料供应风险,国产替代不及预期

电子气体:晶圆制造关键材料,产品认证门槛较高

1.1大宗供应壁垒深厚,特气品类繁杂细分

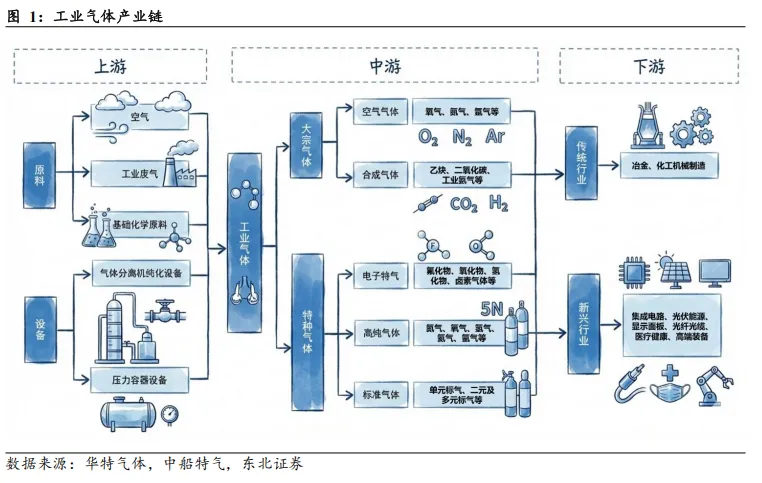

大宗气体侧重规模效应,特种气体聚焦纯度壁垒。根据制备工艺与应用场景的差异,工业气体被划分为大宗气体与特种气体两大阵营:1)大宗气体:涵盖氧、氮、氩等空分产品及乙炔、二氧化碳等合成气体,其核心商业逻辑在于庞大的产销规模,对纯度指标的宽容度相对较高;2)特种气体:虽然单品体量较小,但囊括了电子特气、高纯气体等高技术含量品类,属于典型的高附加值赛道,核心价值在于对气体纯度、组分精度、微量杂质含量以及专用包装运输环节实施极严苛的管控,技术门槛显著高于传统工业气体。

行业具备极高技术门槛,双轨赛道存在明显分层。电子气体作为泛半导体制造领域的关键材料,广泛应用于集成电路、平板显示、LED及光伏等产业链,其中集成电路制造需求占据主要地位。电子气体行业具备极高的技术门槛,常规纯度标准起步于5N(99.999%),先进制程领域更是要求电子气体纯度达到6N(99.9999%)乃至更高,且须对水分、金属离子等杂质实施ppm(10⁻⁶)甚至ppt(10⁻¹²)级别的极限管控,任何细微的纯度偏差均可能导致产品性能失效或整线报废。基于制备与用途的本质区别,行业被划分为电子大宗气体与电子特种气体两大板块,二者在供应模式、合作期限及技术指标上均存在明显的商业逻辑分层。

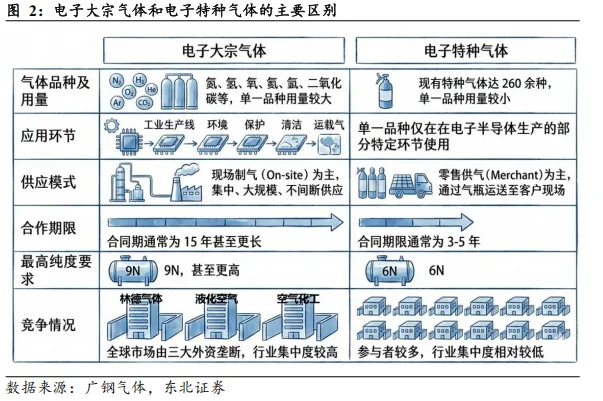

不同下游领域中电子气体结构具有明显差异。据卓创资讯,电子气体的成本结构呈现出鲜明的行业特征:在半导体显示、集成电路制造、LED及光伏、光纤通信四大核心应用场景中,电子大宗气体的用量占比依次为65%、55%、45%与40%,而电子特气的用量占比依次为35%、45%、55%与60%。

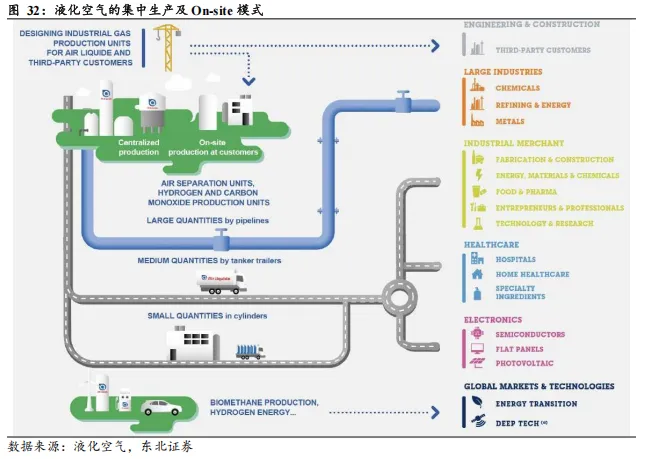

品种少稳定性要求高,大宗供应壁垒深厚。电子大宗气体聚焦于氮、氦、氧、氩、氢及二氧化碳六大品类,其中氮气作为贯穿半导体制造全流程的运载与保护介质,用量占比高达90%。在商业模式上,晶圆厂与面板厂倾向于采用On-site现场制气的一站式服务模式,将大宗气体供应视为基础设施的一部分。此类项目合同期限通常长达15年,旨在通过深度绑定确保气体品质的绝对稳定与供应的连续性。在此期间,客户极少更换供应商,这种极高的客户粘性与排他性合作机制,为林德气体、液化空气、空气化工等头部厂商构筑了难以逾越的存量壁垒。

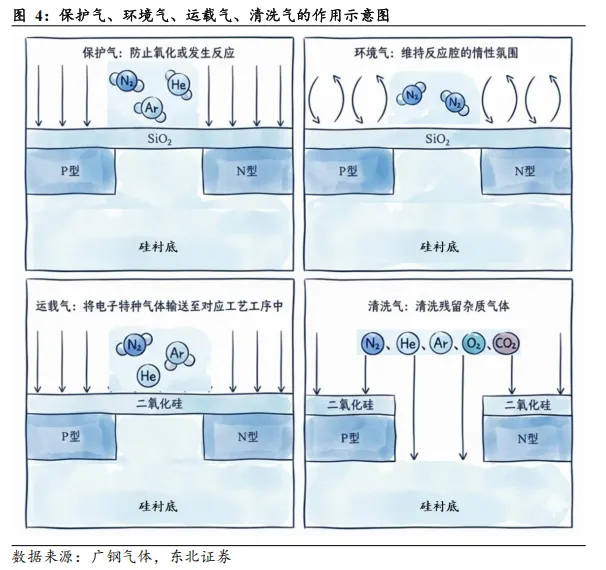

电子大宗气体用途广泛,贯穿泛半导体制造各环节。电子大宗气体覆盖泛半导体制造的各个环节,一般用作保护气、环境气、运载气、清洗气:1)环境气:主要是氮气,用于维持反应腔的惰性氛围稳定;2)保护气:包括氮气、氦气、氩气,主要用于阻隔晶圆加工时的氧化等反应;3)运载气:包括氮气、氦气、氩气等,负责将挥发性化学物质或气体混合物输送至特定工序;4)清洗气:包括氮气、氦气、氩气、氧气、二氧化碳等,主要用于清洗反应后晶圆和器件上残留的杂质气体。

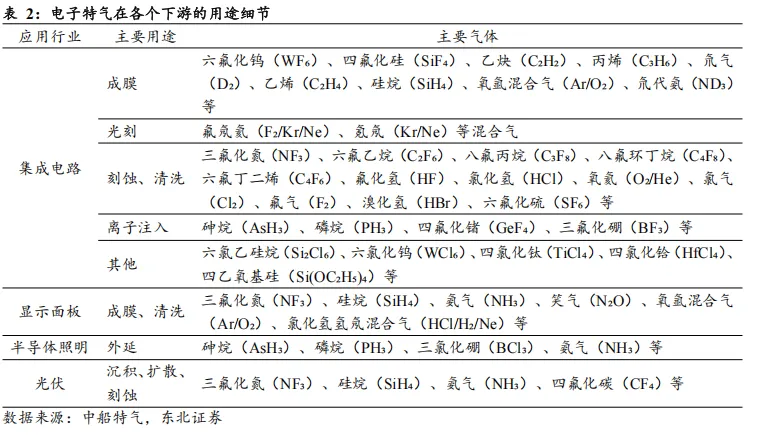

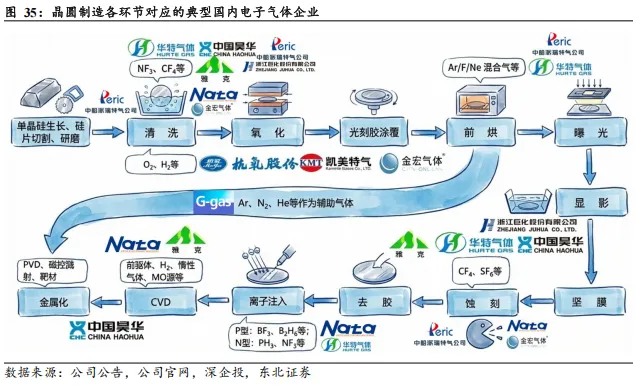

特气品类繁杂细分,多源供应分散风险。电子特种气体具有极高的技术密集度与工艺耦合性,仅半导体领域涉及的单元特气就超过110种,涵盖刻蚀、清洗、成膜、光刻等关键环节。由于特气种类繁多且单一品类不可替代,下游客户普遍摒弃总包模式,转而采取“分类管理、多源供应”的采购策略。例如,晶圆厂会针对含氟气体、硅系气体、氢化物等不同化学成分,遴选具备相应技术认证与工艺适配能力的供应商构建多元化体系。这种策略旨在提升供应链韧性,有效规避对单一供应商的依赖风险,同时也为具备细分产品竞争力的国产厂商提供了切入供应链的机会。

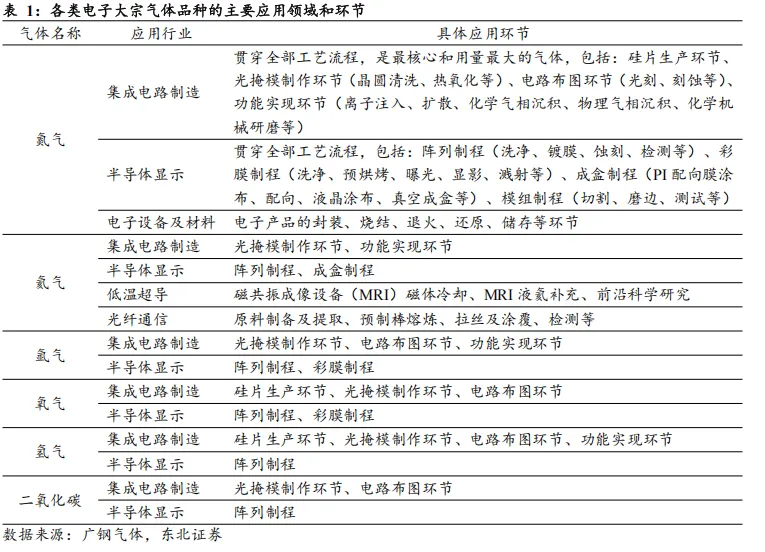

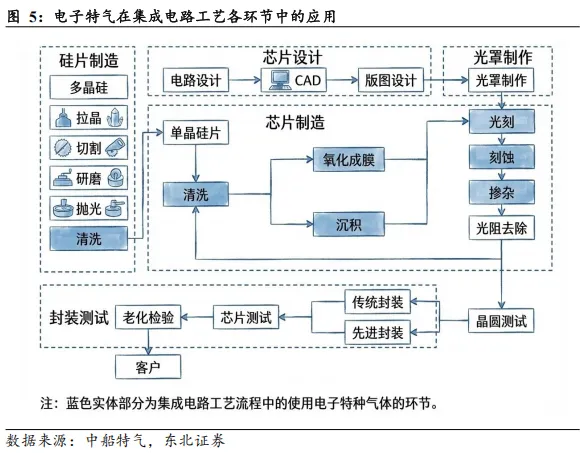

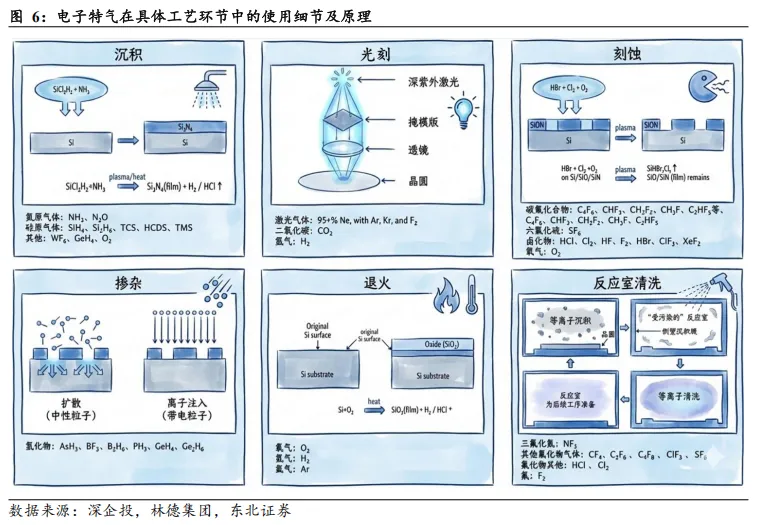

广泛覆盖晶圆制造核心工艺,沉积、蚀刻和清洗环节用量最大。作为芯片生产的基础材料,电子特种气体在半导体制造中广泛应用于蚀刻、清洗、沉积、光刻、掺杂及退火等核心工序环节。其中,沉积、蚀刻和清洗环节的气体消耗量最大,使用气体主要以硅基和卤化物为主;掺杂工艺则依赖于硼、磷或砷等III、V 族气体;光刻工艺所需气体则以稀有气体为主,如氖、氩、氪和氙等,用于产生光刻机所需的深紫外激光光源;退火工艺的气体则用来提供惰性保护气氛或参与化学反应以调控材料特性。

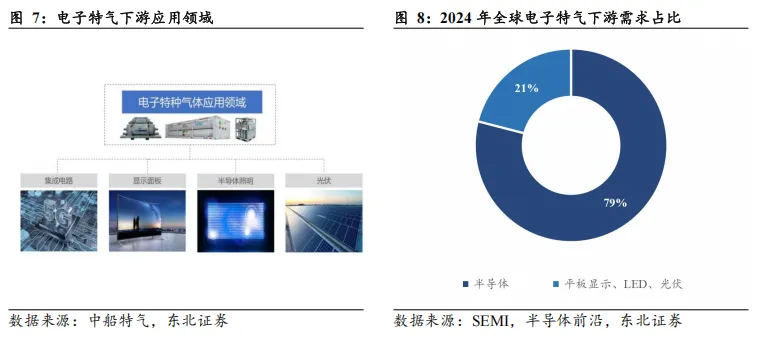

电子特气是半导体关键材料,需求高度集中于集成电路。电子特种气体下游应用包括集成电路、显示面板、半导体照明和光伏等行业:1)集成电路:主要用于成膜、光刻、刻蚀、清洗、离子注入等环节;2)显示面板:主要用于成膜、清洗等环节;3)半导体照明:主要用于外延环节;4)光伏:主要用于沉积、扩散、刻蚀环节。其中,半导体行业作为电子特气最大的应用领域,占据2024年全球电子特气需求的近80%。

1.2纯度配方形成技术天堑,产品认证构筑较高门槛

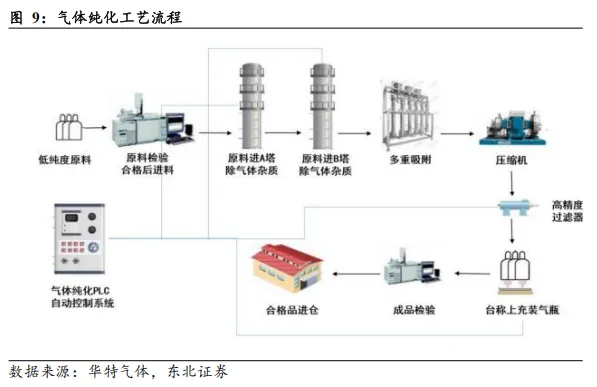

纯度控制提出严苛要求,配方研发构筑技术天堑。电子特气的核心护城河深植于高纯度控制与配方研发两大维度:1)纯度控制体系:厂商必须建立从原料提纯、容器内壁处理至终端配送的全链条闭环管控体系,任何环节的疏漏都可能因“二次污染”导致产品在ppt级精度下失效;2)配方研发:混配工艺要求在超纯单一大气基础上实现多组分的精准计量,通过不同原料组合实现刻蚀、掺杂等特定功能,这不仅考验企业的化学合成能力,更是一场关于全过程防污染与计量精度的技术博弈。

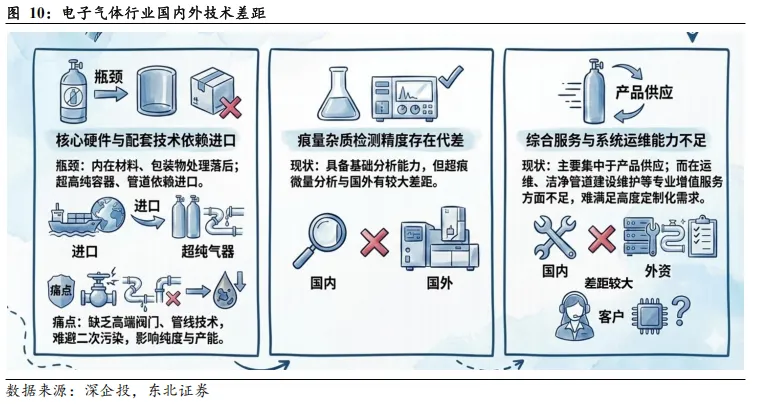

核心配套依赖进口,运维服务仍存代差。国内电子气体厂商在产业链深层环节仍面临结构性瓶颈,尤其在容器储运方面,尽管充装与提纯工艺已逐步对标国际,但因包装基础材料及内壁处理技术的积淀薄弱,高端超高纯气瓶与管阀长期受制于海外供应链。相比之下,海外巨头凭借自研的特种阀门与闭环管线技术,有效阻断了气体二次污染风险。此外,在检测与服务维度,本土企业虽已加大针对原料气的分析投入,但在ppt级超痕量杂质的精准捕捉上仍显吃力;同时,随着下游晶圆厂对TGM(全面气体管理)、洁净管道建设及系统运维等定制化增值服务需求的激增,国内厂商在综合解决方案的专业度上与外资头部企业相比尚显单薄。

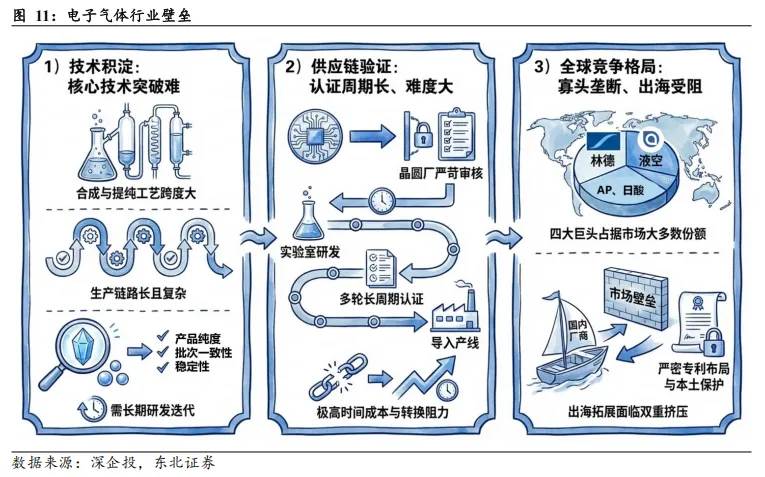

产品认证构筑较高门槛,寡头垄断加剧突围难度。电子气体行业具备显著的准入壁垒,主要体现在:1)技术积淀:不同气体品类的合成与提纯工艺跨度极大,生产链路长且复杂,且下游客户对产品纯度、批次一致性及杂质控制有着近乎苛刻的指标要求,企业需经历长期的研发迭代方能实现核心技术突破;2)供应链验证:半导体供应链具有极强的排他性与验证刚性,晶圆厂对供应商的审核极为严苛,新产品从实验室研发到通过客户多轮长周期认证并导入产线,往往面临极高的时间成本与转换阻力;3)全球竞争格局:全球市场目前呈现高度固化的寡头垄断态势,林德、液空等四大巨头占据市场大多数份额,加之海外成熟市场严密的专利布局与本土保护倾向,国内厂商在出海拓展时面临市场壁垒与知识产权的双重挤压。

需求侧:产能扩充+技术迭代,有望带来乘数效应

2.1中国电子气体市场持续增长,预计特气市场规模约占五成

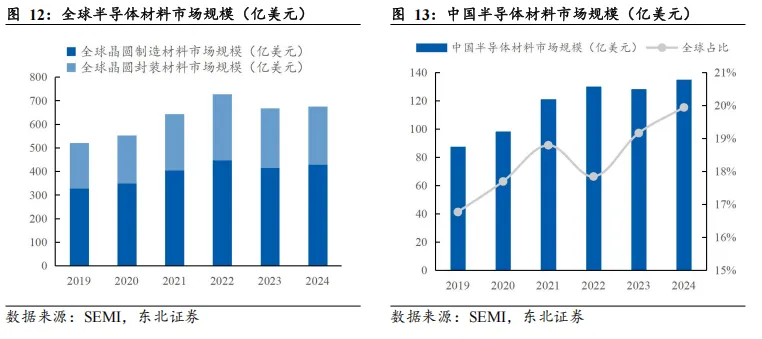

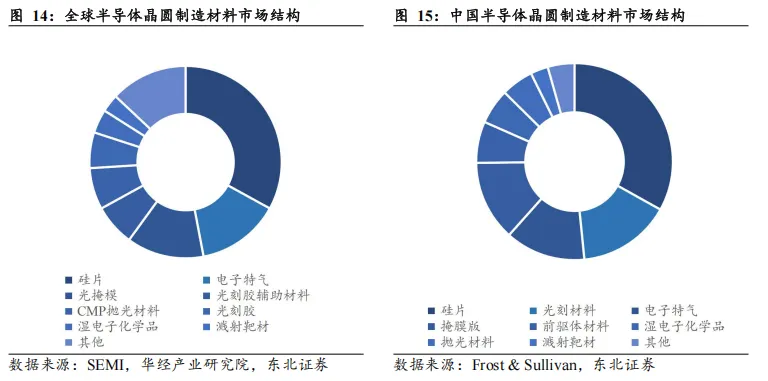

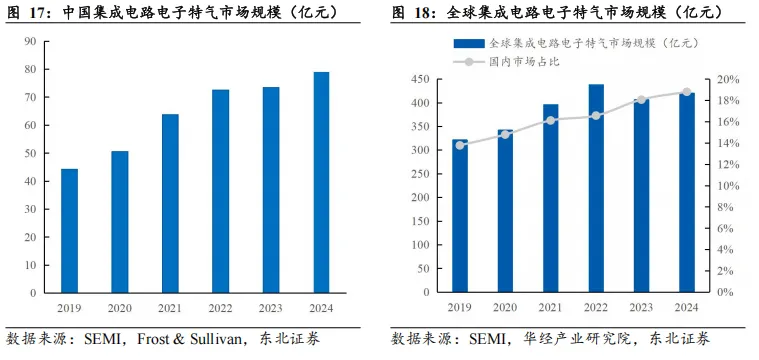

中国半导体材料市场135亿美元,电子特气在晶圆制造材料中占比13%。半导体材料是半导体产业的重要组成部分,主要分为晶圆制造材料和封测材料。据 SEMI,2024年全球半导体材料市场规模达675亿美元,其中晶圆制造材料市场规模429亿美元,晶圆封装材料市场规模246亿美元。分地区看,2024年中国半导体材料市场规模达135亿美元,全球占比19.9%。观察半导体晶圆制造材料市场结构,在全球维度上电子特气占比14%,中国市场中占比13%。

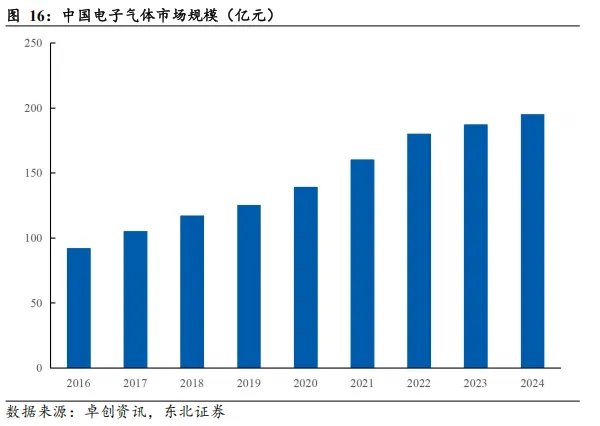

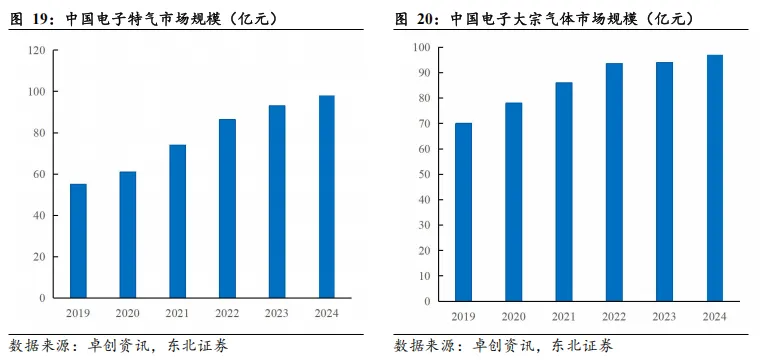

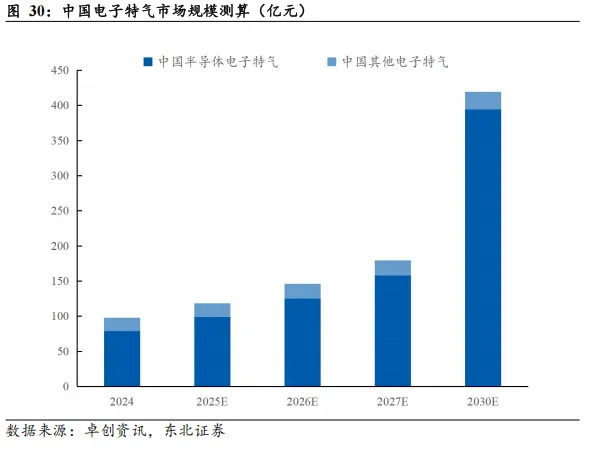

据卓创资讯,中国电子气体市场规模由2016年的92亿元增长至2024年的195亿元。下面将根据现有数据对中国电子气体市场进行拆分测算。

使用半导体材料市场规模数据,按晶圆制造材料占比对集成电路电子特气市场规模进行测算,预计2024年中国集成电路电子特气市场规模达79亿元,全球占比18.8%。

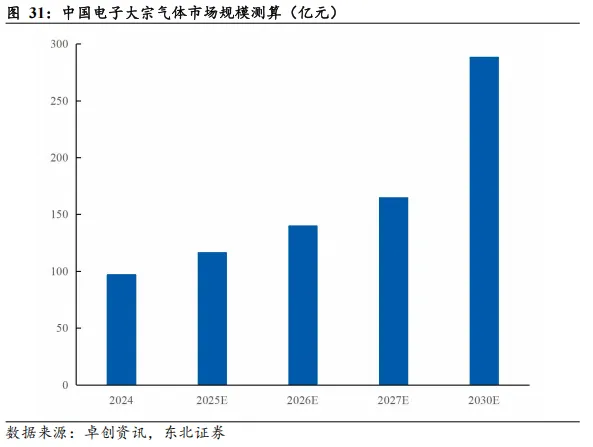

同时,结合电子特气下游需求占比,并参考卓创资讯历史数据,预计2024年中国电子特气市场规模为98亿元,电子大宗气体市场规模为97亿元。

2.2国内半导体扩产趋势明确,电子气体市场有望大幅增长

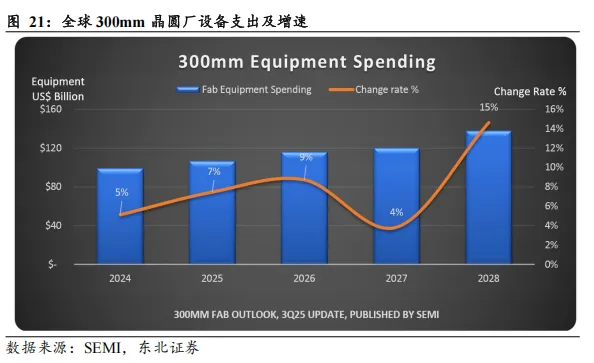

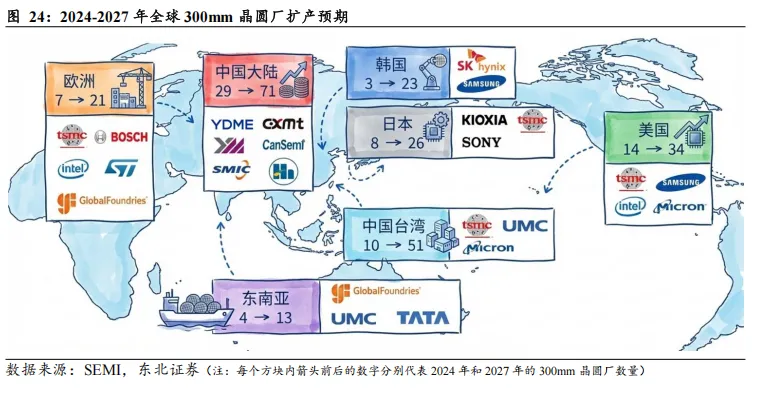

全球晶圆扩产预期明确,中国设备支出全球领先。据SEMI数据,随着晶圆厂区域化趋势加剧以及对数据中心和边缘设备中AI芯片需求的激增,预计从2026年到2028年全球300mm晶圆厂设备支出将达到3740亿美元。分区域看,中国大陆预计受益于国家政策的持续推动,将继续领先全球300mm设备支出,2026至2028年间投资总额将达940亿美元。

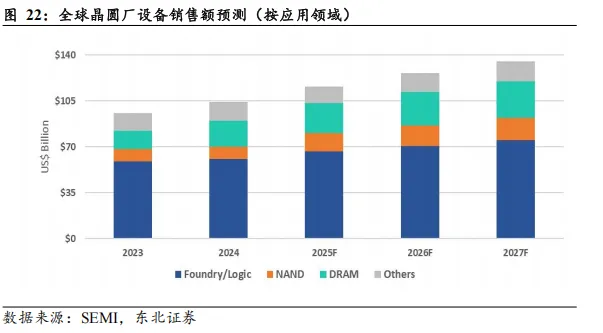

先进制程韧性依旧,存储扩产强势领跑。全球晶圆制造设备(WFE)市场正迎来结构性复苏,其中Foundry/Logic展现出极强的投资韧性,受益于先进制程的持续演进,2025年相关设备销售额预计同比增长9.8%至666亿美元,并有望在随后的两年保持稳健增长态势,于2027年突破750亿美元大关。相比之下,存储板块的资本开支弹性更为显著:NAND领域在3D堆叠技术迭代与主流产能扩张的共振下,2025年相关设备市场规模预计大幅激增45.4%至140亿美元,2026、2027年分别再增12.7%和7.3%;DRAM赛道则在AI算力爆发与数据中心需求的强力驱动下,加速向HBM产能扩充及制程升级倾斜,预计2025年相关设备销售额同比增长15.4%至225亿美元,2026、2027年分别再增长15.1%和7.8%,引领新一轮行业上行周期。

投片规模稳步抬升,先进制程持续扩容。据ASML数据,全球晶圆制造需求将维持确定性的结构性增长态势,预计全行业月产能将从2025年的1120万片稳步攀升至2030年的1510万片(等效12英寸),期间年均新增月产能约为78万片。从细分赛道驱动力来看,逻辑芯片承担主要扩产重任,其中7nm及以下先进制程虽基数较小,但受益于高性能计算需求,预计将保持每年新增约20万片/年的扩容节奏。此外,DRAM受AI服务器及HBM需求拉动,预计年均扩产约16万片,NAND市场预计年均扩产约4万片/年,行业资本开支正加速向逻辑芯片与高端存储领域倾斜。

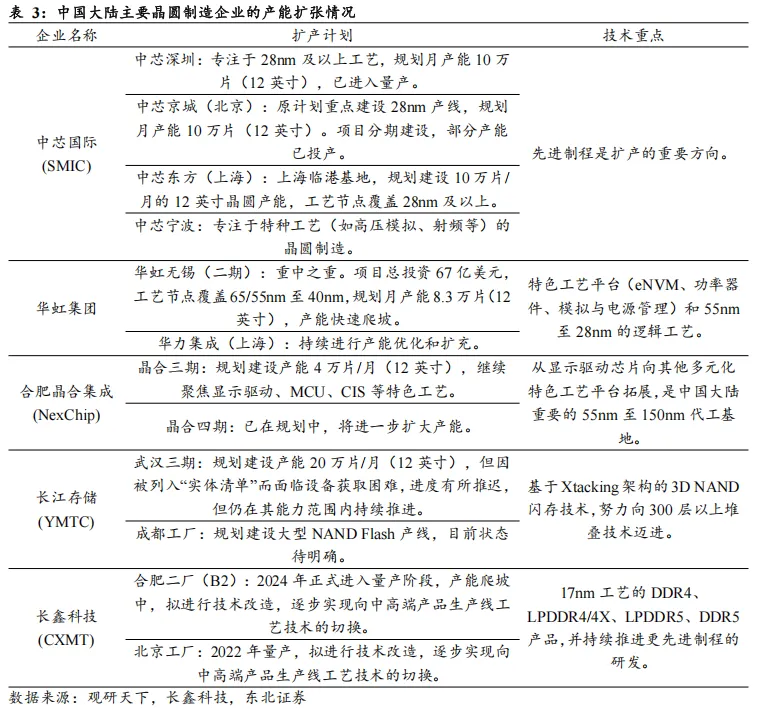

中国本土晶圆厂持续扩产,设备&材料国产替代加速。在“十四五”规划、国家大基金二期等政策与资金的大力支持下,中国本土晶圆厂持续扩产,据SEMI预测,中国大陆300mm晶圆厂数量将从2024年的29座激增至2027年的71座,或产生巨大的半导体设备及材料采购需求,为国产设备和材料提供大量验证机会和替代窗口。据观研天下,国内主流晶圆厂如中芯国际、华虹集团、合肥晶合集成、长江存储及长鑫科技均有相应扩产计划。

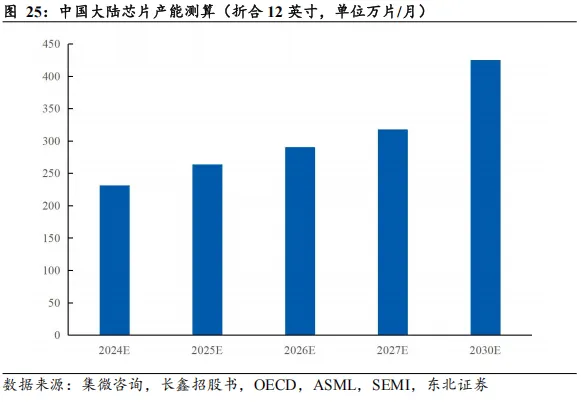

考虑到国内晶圆代工厂的资本开支趋势,我们对中国大陆晶圆产能进行测算:预计到2030年中国大陆芯片产能(折合12英寸)将达到425万片/月。我们认为,在国内大力扩产的背景下,随着高端制程产能占比逐步提高,叠加晶体管结构从平面向3D立体演进,半导体材料,尤其是电子气体的用量和价值量有望大幅增长。

2.3制程迭代&存储堆叠拉动放量,叠加扩产或驱动市场高速扩张

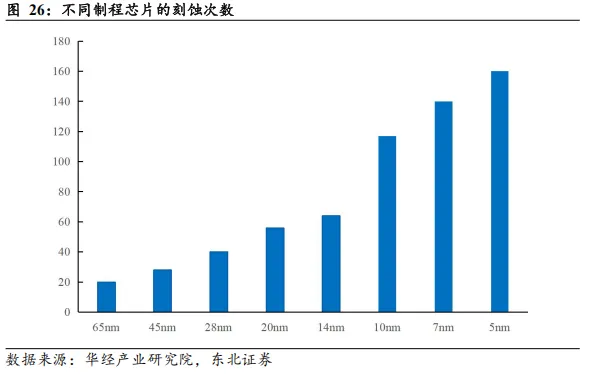

制程迭代推高刻蚀频次,工艺演进拉动特气放量。随着晶圆制造工艺从成熟节点向先进制程迭代,刻蚀步骤呈现出陡峭的增长态势:65nm制程仅需约20次刻蚀,而演进至14nm及更先进的7nm、5nm节点时,受多重曝光(Multi-Patterning)技术引入及晶体管架构立体化(FinFET)的影响,刻蚀次数分别飙升至64次、140次及160次,相比成熟制程实现倍数级的增长。这种工艺复杂度的几何级跃升直接重塑了上游材料的需求模型,意味着每一道新增的纵向刻蚀工序都将刚性传导为对高纯氟碳类等电子特气的消耗需求,先进制程产能的扩充势必成为驱动特气市场规模非线性扩张的核心引擎。

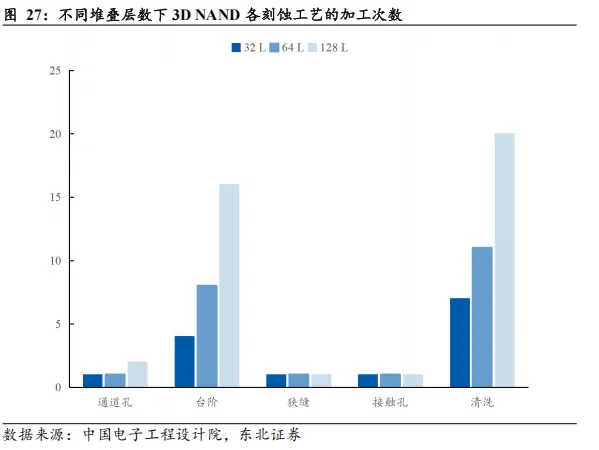

堆叠&扩产带来乘数效应,有望驱动特气市场高速扩张。伴随晶体管结构从平面向3D立体化演进,存储技术路线图显示堆叠层数正从300层向500层+加速突破,这一物理结构的纵向延伸直接导致刻蚀工艺复杂度呈几何级跃升。3D NAND在从32层迈向128层的过程中,仅“台阶刻蚀(Stair step)”次数便由4次激增至16次,且随着深孔刻蚀深宽比的极值化,电子特气消耗量亦同步放大。这种技术迭代带来的单位晶圆耗气量剧增,叠加以长江存储为代表的国内存储龙头加速产能爬坡与制程攻坚,有望驱动高纯含氟蚀刻气等核心耗材市场迎来超预期的非线性扩张。

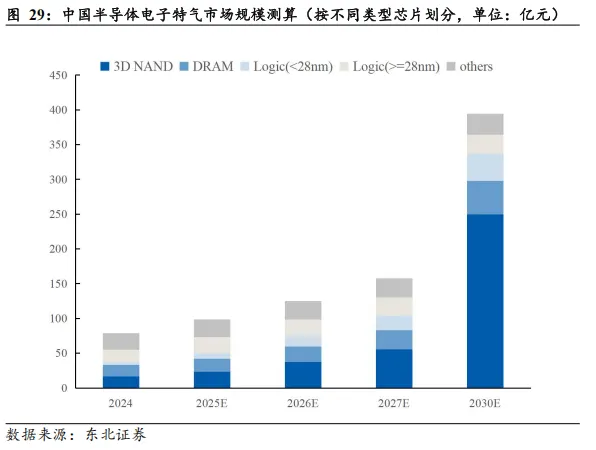

3D NAND/先进制程演进叠加产能扩张,中国半导体电子特气市场规模快速增加。经我们测算,中国半导体电子特气市场规模预计将由2024年的79亿元飙升至2030年的394亿元,开启长周期景气上行通道:1)3D NAND:随着堆叠层数向更高阶迈进以及产能扩张,气体价值量或将呈非线性增长,推动该板块市场规模从17亿元指数级扩容至250亿元;2)先进制程(<28nm)逻辑芯片受多重图形化工艺拉动,市场空间有望由4亿元增至39亿元。加上国内其他下游领域电子特气(假设每年以低个位数增速增长)的市场规模,我们预计到2030年中国电子特气市场规模有望达到420亿元。

而电子大宗气体作为半导体制造过程中的保护气、环境气、运载气、清洁气,或也将随着先进制程和堆叠存储的扩产而呈现非线性增长态势。经我们测算,中国电子大宗气体市场规模有望在2030年达到288亿元。

供给侧:国产替代重塑供应链格局,自主可控有望加速突围

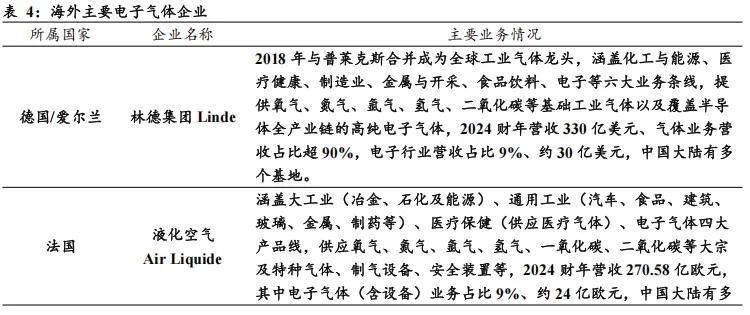

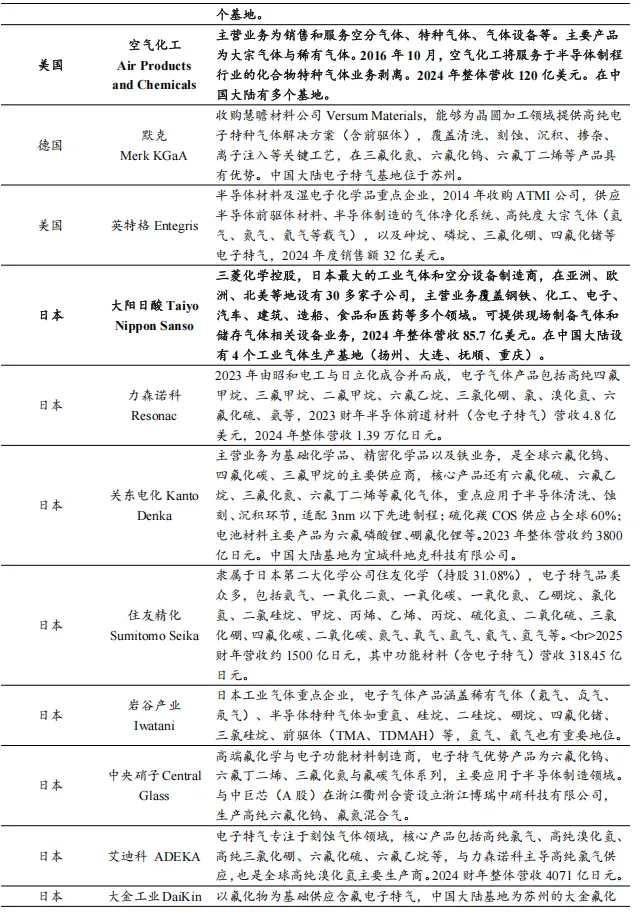

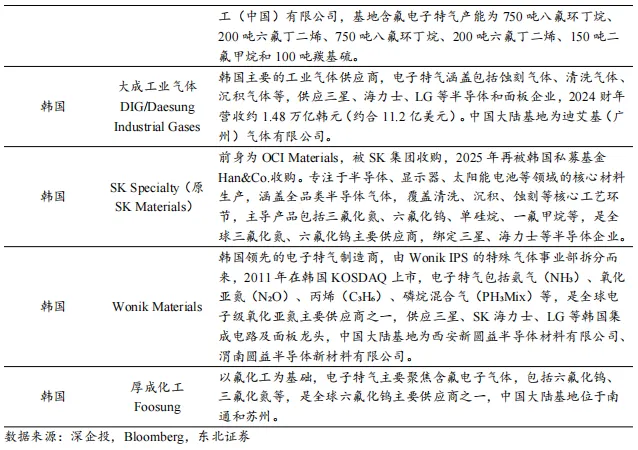

外资企业高度垄断,全球格局较为集中。电子气体市场的竞争生态复刻工业气体行业的强者恒强逻辑,呈现出以欧美日企业为主导的寡头垄断态势。据中国电子材料行业协会,德国林德集团、法国液化空气、日本大阳日酸及美国空气化工这四大国际巨擎,凭借先发优势合计攫取全球逾七成的市场份额。此外,德国默克、日本力森诺科(原昭和电工)、韩国SK Materials、日本关东电化、日本住友精化、韩国 Wonik Materials及美国英特格等细分龙头,亦在电子特气领域具备深厚的技术护城河。

“大宗+特气”双轮驱动扩张,先发卡位构筑一体化壁垒。跨国气体巨头凭借深厚的历史积淀与激进的并购扩张策略,确立“大宗+特气”双轮驱动的全球版图。在大宗气体赛道,林德、液空等领军者采取“伴随式”布局,通过在晶圆厂建设初期同步植入现场制气站(On-site),依托TGM(全面气体管理)的一体化解决方案深度绑定客户,这种“先发入驻+系统集成”的商业模式为后来者设立了极高的技术与专利门槛。而在电子特气领域,国际巨头展现出压倒性的品类广度,以林德为例,其拥有超百种特种气体及混合气的生产供应能力,能够以全谱系产品矩阵满足半导体制造对材料多样性的极致需求,进一步夯实其市场统治力。

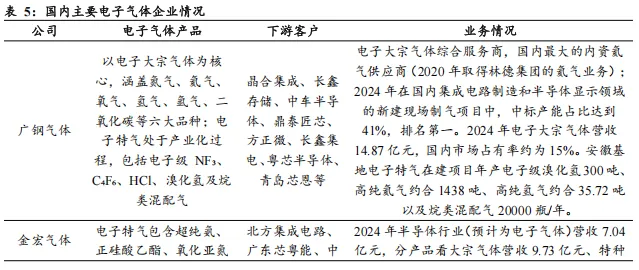

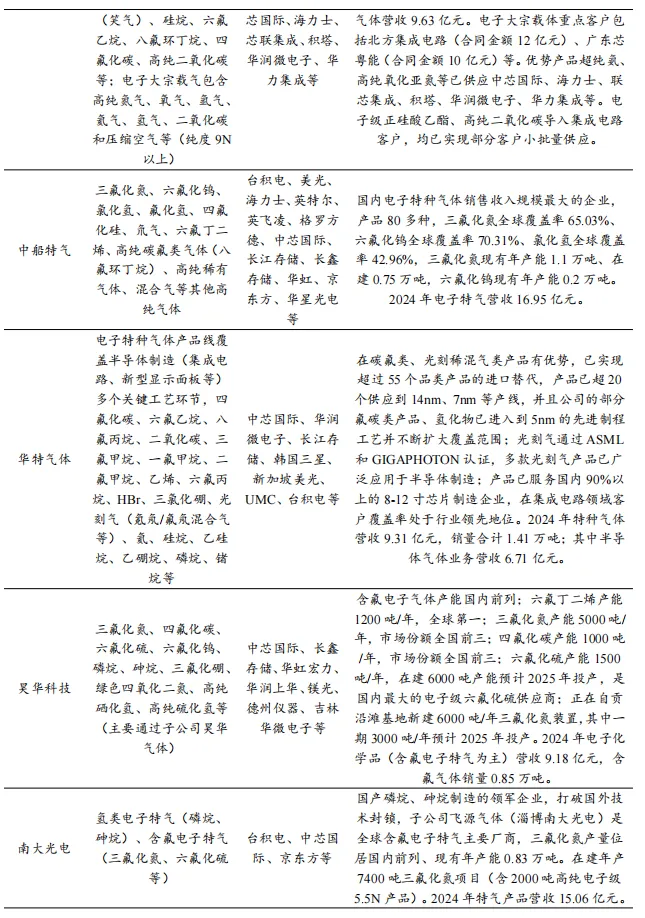

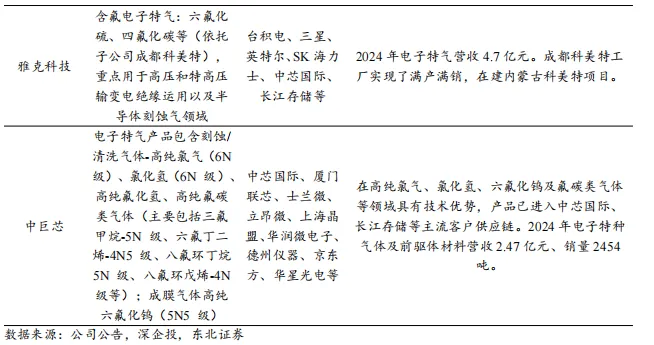

品类覆盖仍显单薄,高端突围任重道远。当前国内电子特气行业的自主可控进程尚处于早期阶段,尽管国产化率边际改善,但本土厂商目前仅能覆盖集成电路制造所需品种的20%-30%。据中船特气,预计2025年集成电路电子特气国产化率有望提升至25%。与海外化工巨头的全谱系供应能力相比,内资企业多受困于产品结构单一与纯度等级不高的结构性短板,特别是在6N及以上超高纯度的刻蚀、沉积与清洗气体领域,对外依存度居高不下;而在7nm及以下的先进制程领域,关键气体材料的市场份额几乎全被海外巨头垄断,国产突围任重道远。近年来一些本土企业加速技术突破和进口替代,在部分细分领域已实现点状突破,并有产品成功进入台积电、三星、英特尔等国际大厂供应链。

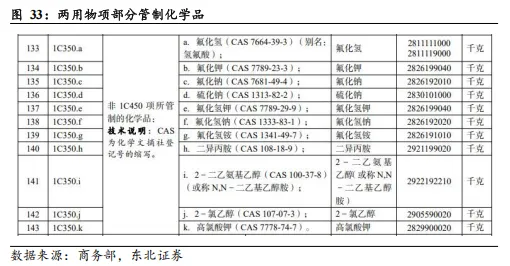

两用清单强化合规壁垒,供应限制加速国产替代。2026年1月6日商务部公告禁止两用物项对日军事用途出口,《两用物项和技术进出口许可证管理目录》明确将钨、锗、众多氟化物及特定同位素(如氘、氦-3)等关键半导体前驱体与电子特气原料纳入严格管制范畴,显著提升相关材料跨境采购的合规成本与不确定性。在半导体制造工艺对关键材料依赖度极高的背景下,海外供应链的潜在断供风险已成为下游晶圆厂必须对冲的核心变量,这将有望倒逼本土晶圆厂主动向具备相关物项生产与提纯能力的国内特气龙头开放验证窗口,从而实质性加速高端电子气体的自主可控进程与市场份额爬坡。

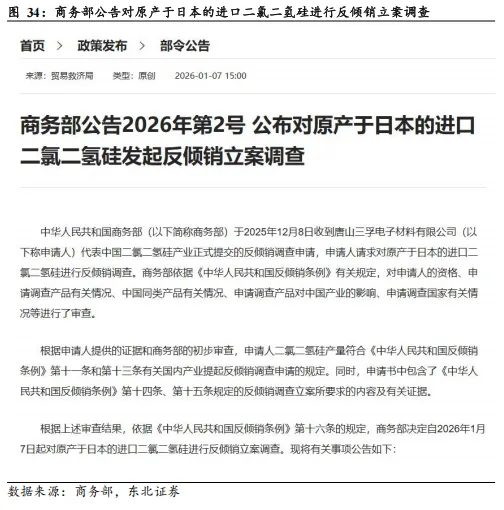

日产二氯二氢硅遭反倾销调查,供应链重塑有望加速国产突围。2026年1月7日,商务部公告对原产于日本的进口二氯二氢硅进行反倾销立案调查,审查范围覆盖2024年下半年至2025年上半年的倾销行为及过去三年的产业损害情况。二氯二氢硅属于电子特气的一种,主要用于集成电路芯片制造过程中的薄膜沉积,用于生产逻辑芯片、存储芯片、模拟芯片和其他类芯片,也可用于合成硅基系列前驱体和聚硅氮烷等,此前长期依赖日本进口,此次贸易救济措施的落地势必抬升进口气源的成本与供应不确定性。在供应链安全与成本优化的双重考量下,下游晶圆厂将被迫加快验证本土供应商,为国内具备高纯气体产能的头部特气厂商打开极其宝贵的导入窗口与市场份额提升空间。

投资建议

我们坚定看好电子气体板块在供需共振下的长期配置价值:

1) 需求端:受益于晶圆厂扩产、先进制程多重曝光工艺及3D NAND堆叠层数增长的乘数效应,芯片制造耗气量的增加有望推动行业市场规模迈入非线性扩张通道;

2) 供给端:商务部禁止两用物项对日军事用途出口以及对日产二氯二氢硅(DCS)的反倾销调查具有强烈的信号意义,外部供应环境的收紧正倒逼下游厂商加速供应链重塑,或将为国内特气企业打开宝贵的验证与放量窗口。

建议关注在电子大宗气体和电子特气领域具备核心卡位优势的领军企业。

相关标的:广钢气体、中船特气、金宏气体、华特气体、雅克科技等。

风险提示

下游晶圆厂扩产及产能利用率不及预期。电子特气作为半导体制造的核心耗材,其需求增速与下游晶圆厂的资本开支及产能利用率高度正相关。若全球宏观经济复苏乏力导致终端消费电子需求疲软,致使晶圆代工厂推迟扩产计划或维持低稼动率运行,将直接抑制气体材料的消耗量,导致相关公司业绩兑现幅度低于预期。

原材料供应风险。氦气、氖气、氪气等稀有气体原材料具有较强的大宗商品属性,且供给端受地缘政治(如俄乌局势)影响显著。若上游核心原料产地出现断供或价格非理性暴涨,而气体厂商无法通过价格传导机制有效覆盖成本上升,将导致毛利率严重承压;同时,若关键原材料长期依赖进口而无法实现自主可控,亦构成潜在的供应链安全隐患。

国产替代验证不及预期。半导体供应链具有极高的客户粘性与排他性,电子特气从送样到量产导入需经历漫长的认证周期(通常1-3年)。若国内厂商在6N级高纯提纯、痕量杂质检测或容器内壁处理等核心技术上无法持续突破,未能通过晶圆厂的严苛认证,或将面临“有产能无订单”的窘境,进而错失国产化率提升的窗口期。

研

究

团

队

BonjourSilicon

关注东北电子

前瞻遥遥领先