轮胎,作为汽车工业的“基石”、交通运输的“命脉”,其行业发展与每个人的出行、每一家企业的运转都息息相关。当下全球经济复苏乏力、新能源浪潮席卷而来,中国轮胎行业正经历着转型与突围的关键时期。

今天,我们就聚焦轮胎行业,一次性解答大家最关心的5个核心问题——现状如何?企业格局怎样?头部玩家有哪些?未来机遇与难题并存下,行业又将走向何方?

一、当下轮胎企业现状:韧性凸显,在转型中突围

2025年以来,中国轮胎行业在多重压力交织下,交出了一份超出预期的答卷,整体呈现“头部集中、中小出清、创新驱动、全球布局”的鲜明特征,展现出强劲的抗风险能力与发展韧性。

从行业整体来看,市场规模逼近8700亿元,全年产量突破11亿条,出口金额稳居全球前列,在新能源转型与全球化博弈中实现稳步发展。需求端呈现“新能源爆发、替换胎主导、出口再平衡”的三维增长格局,新能源汽车的快速普及带动专用轮胎市场扩容,替换胎市场因汽车保有量突破4.2亿辆保持刚性需求,出口则通过开拓新兴市场对冲了欧美贸易壁垒的影响。

从企业分层来看,头部企业凭借技术、品牌、产能优势持续领跑,通过全球化布局和技术创新构建竞争壁垒,研发投入占比超4%,聚焦低滚阻、静音、自修复等高端领域,品牌溢价逐步提升;而中小企业则因环保投入不足、自动化率低、成本居高不下,面临产能出清压力,部分企业退出市场,部分转向特种轮胎等细分赛道实现差异化生存。

同时,行业正加速从“规模扩张”向“价值提升”转型,材料创新、智能化升级、绿色低碳成为企业突围的核心方向,赛轮“液体黄金”技术、中策“天工”“天玑”核心技术系统等创新成果,推动中国轮胎产品性能实现跨越式提升。

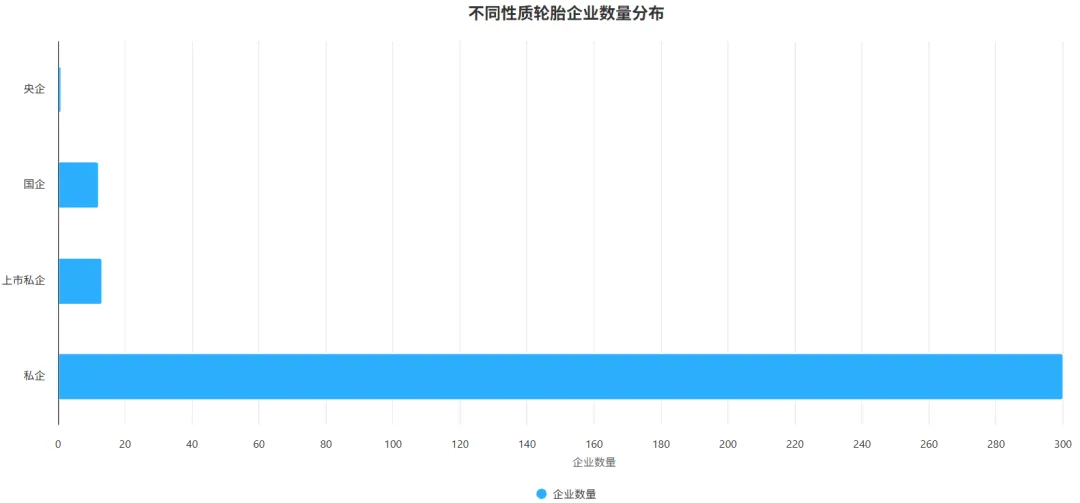

二、企业格局:央企、国企、上市私企、私企数量及分布

中国轮胎行业企业类型丰富,不同所有制企业各司其职、协同发展,构成了多元化的竞争格局,具体数量分布结合行业公开数据整理如下(截至2025年底):

央企:数量较少,主要以大型集团下属轮胎业务板块为主,聚焦高端制造和核心领域,凭借资金、资源优势承担行业引领责任,代表性企业为中国化工集团下属风神股份等。

国企:数量约10-15家,多为地方重点企业,分布在山东、贵州、江苏等轮胎产业集中区域,部分通过混改增强活力,代表性企业包括双星集团、贵州轮胎、通用股份(2025年混改后实际控制人为江苏省国资委)。

上市私企:截至2025年底,境内外上市轮胎企业达13家,其中12家实现北交所、沪深两市上市,1家港股上市(浦林成山),总市值超2000亿元。这类企业是行业中坚力量,市场化程度高、创新活力强,代表性企业有赛轮集团、中策橡胶、森麒麟、玲珑轮胎等。

私企:数量最多,总计超过300家,以中小型企业为主,主要分布在山东东营、青岛等轮胎产业集群,聚焦中低端轮胎生产和替换市场,部分企业凭借细分领域优势实现稳步发展,但整体面临产能过剩、同质化竞争等问题。

整体来看,私企(含上市私企)占据行业主导地位,国企发挥稳定器作用,央企引领高端转型,形成了“私企主导、国企支撑、央企引领”的格局。

三、核心业务:覆盖全链条,聚焦多元化布局

轮胎企业的业务围绕“轮胎研发、生产、销售”核心展开,同时逐步向上下游延伸,形成全链条布局,不同规模企业的业务侧重点有所差异,整体可分为四大板块:

1. 核心业务:轮胎研发与生产

这是所有轮胎企业的核心根基,产品覆盖五大类:乘用车轮胎(含新能源专用胎)、商用车轮胎、工程机械轮胎(矿业、建筑业专用)、工业轮胎、航空轮胎,其中乘用车轮胎和商用车轮胎是市场主流。头部企业注重高端产品研发,如中策“朝阳1号EV PRO”新能源轮胎、双星“全防爆”安全轮胎,中小企业则以中低端通用轮胎为主。

2. 核心配套:销售与全球渠道布局

销售渠道分为两大板块:一是原配市场,为比亚迪、蔚来等汽车厂商提供配套轮胎;二是替换市场,通过经销商、门店、线上平台等渠道,为私家车、物流车队等提供替换服务。头部企业加速全球化布局,赛轮、玲珑等在越南、柬埔寨、塞尔维亚等地建有生产基地,产品销往全球130-180个国家和地区。

3. 延伸业务:上下游产业链布局

头部企业逐步向上下游延伸,上游布局橡胶、炭黑等原材料采购与研发,通过技术创新降低对天然橡胶的依赖;下游延伸至轮胎回收、循环利用,构建“研发-生产-回收-再生”的循环经济生态。

4. 创新业务:智能化与服务升级

行业头部企业积极布局智能轮胎(集成传感器、5G模块)、工业互联网平台(如赛轮“橡链云”),同时推出按里程付费(TaaS)、轮胎智能化管理等增值服务,提升产品附加值。部分专精特新企业聚焦细分赛道,如泰凯英专注于矿业及建筑业专用轮胎的研发、销售与服务。

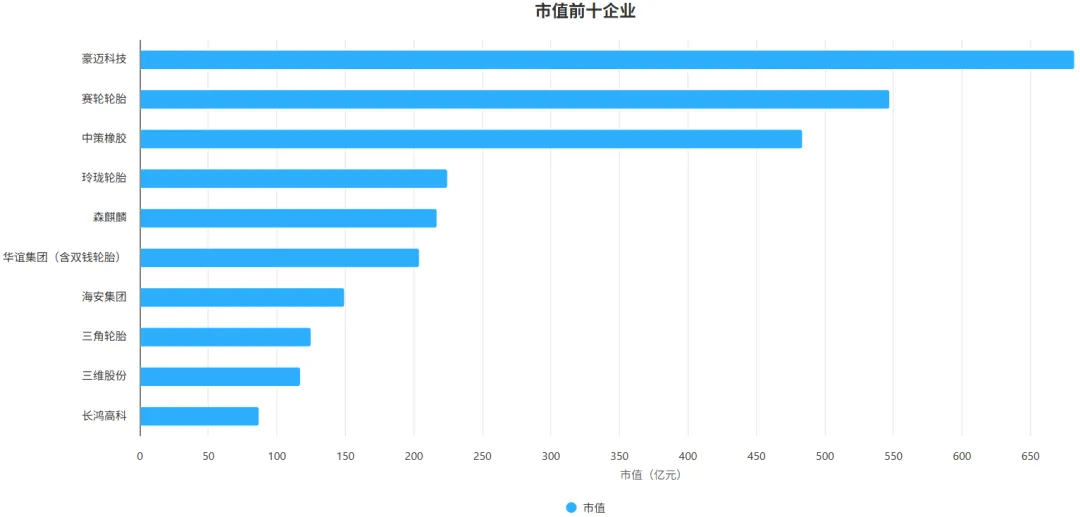

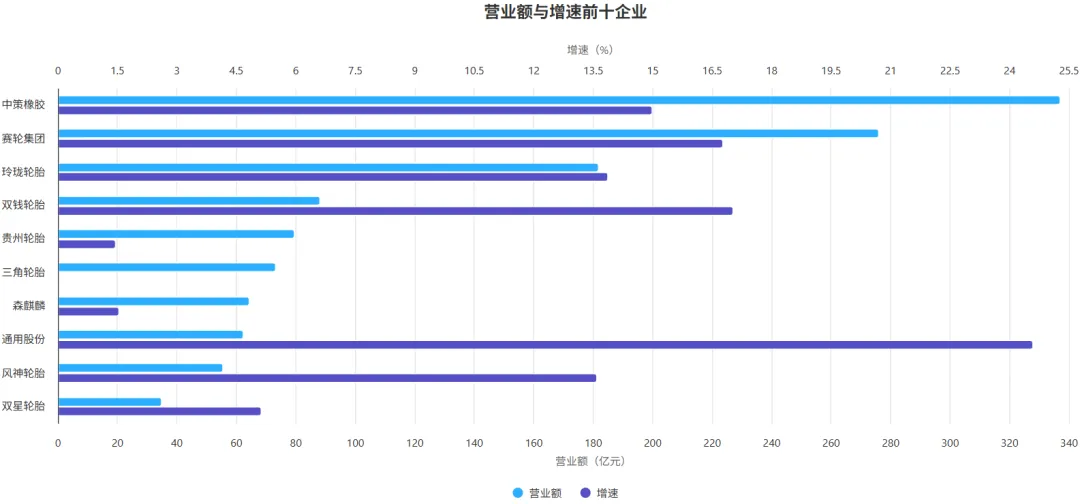

四、头部排行:市值、营业额、规模前十(截至2026年2月)

结合同花顺金融数据库、2025石油和化工企业500强榜单及企业三季度业绩数据,整理出轮胎企业市值、营业额、规模前十排行(注:市值为2026年2月4日数据,营业额为2024年全年或2025年前三季度数据,规模结合营收、产能综合判定)。

(一)市值前十(单位:亿元人民币)

豪迈科技:682.40

赛轮轮胎:547.47

中策橡胶:483.85

玲珑轮胎:224.65

森麒麟:216.83

华谊集团(含双钱轮胎):204.00

海安集团:149.54

三角轮胎:124.80

三维股份:117.55

10.长鸿高科:87.01

(二)营业额前十(单位:亿元人民币,2025年前三季度数据)

中策橡胶:336.83(同比增长14.98%)

赛轮集团:275.87(同比增长16.76%)

玲珑轮胎:181.61(同比增长13.87%)

双钱轮胎:88.00(同比增长17.03%)

贵州轮胎:79.56(同比增长1.44%)

三角轮胎:73.20

森麒麟:64.38(同比增长1.54%)

通用股份:62.15(同比增长24.59%)

风神轮胎:55.43(同比增长13.58%)

10.双星轮胎:34.92(同比增长5.12%)

(三)规模前十(综合营收、产能、全球布局)

中策橡胶、赛轮集团、双星集团、玲珑轮胎、浦林成山、贵州轮胎、森麒麟、通用股份、三角轮胎、泰凯英(注:结合2025石油和化工企业500强榜单及企业产能、全球布局综合判定)。

五、行业前景与痛点:机遇与挑战并存,转型是唯一出路

当下中国轮胎行业正处于“机遇大于挑战”的转型关键期,新能源、智能化、绿色化成为行业发展的核心主线,但同时也面临诸多亟待破解的痛点。

(一)三大核心前景:未来增长空间清晰

新能源轮胎:迎来爆发式增长 2025年中国新能源汽车销量达1640万辆,同比增长37.6%,带动新能源专用轮胎市场规模突破1200亿元,占乘用车轮胎市场的25%。新能源汽车对低滚阻、高承载、静音轮胎的需求迫切,倒逼企业产品升级,成为行业核心增量引擎。

全球化布局:破解贸易壁垒,拓展新兴市场 面对欧美双反税及碳关税压力,头部企业加速海外建厂,2025年中国轮胎企业海外产能占比超35%,海外营收占比达40%-45%。非洲、俄罗斯等新兴市场增长迅猛,成为出口新亮点,为企业提供广阔增长空间。

技术创新:推动行业向高端升级 材料创新(如“液体黄金”技术)、智能化升级(智能轮胎、工业互联网)、绿色低碳(生物基材料、轮胎回收)成为行业创新方向,头部企业通过技术突破破解产品性能瓶颈,逐步打破外资品牌在高端市场的垄断,提升全球竞争力。

(二)四大核心痛点:制约行业高质量发展

原材料价格波动,成本压力突出 天然橡胶、炭黑等原材料占制造成本的45%-50%,2025年合成橡胶价格稳步上行,天然橡胶库存波动加剧,中小企业抗成本波动能力弱,盈利空间被持续挤压。

品牌溢价不足,高端市场突围难 中国轮胎产量占全球半壁江山,但多集中在中低端市场,品牌影响力较弱,溢价率仅15%-20%,远低于米其林、马牌等外资品牌。高端轮胎市场外资品牌合计占有率达55%,本土企业原始创新能力不足,核心技术与外资仍有差距。

产能过剩与同质化竞争严重 中低端轮胎产能过剩问题突出,2025年行业平均产能利用率仅75%,中小企业产能利用率不足60%。多数中小企业缺乏核心技术,产品同质化严重,只能依靠低价竞争,进一步压缩行业盈利空间。

全球贸易壁垒与供应链风险 欧美等地区持续出台反倾销、碳关税等贸易壁垒,增加企业出口成本。同时,海外产能布局面临地缘政治、供应链不稳定等风险,对企业全球化运营能力提出更高要求。

结语:转型突围,中国轮胎正迈向全球价值链中高端

从规模扩张到质量提升,从同质化竞争到差异化突围,中国轮胎行业正经历着一场深刻的产业变革。当下,头部企业凭借技术创新和全球化布局领跑行业,中小企业在洗牌中寻找细分机遇,新能源、智能化、绿色化成为破解痛点、实现高质量发展的关键。

未来,随着行业整合持续推进,具备技术壁垒、品牌优势、全球布局能力的中国轮胎企业,有望逐步打破外资垄断,在全球价值链中持续攀升。而对于整个行业而言,唯有坚守创新、深耕品质、拥抱变革,才能在全球竞争中站稳脚跟,实现从“中国轮胎大国”向“中国轮胎强国”的跨越。

关注我,持续解读各行业核心动态,带你看清行业趋势、把握发展机遇~