核心结论

翰森制药是中国传统药企向创新驱动型制药企业成功转型的标杆典范。 公司自1995年成立以来,经历了从仿制药起步到创新药主导的战略升级,已在抗肿瘤、中枢神经系统、代谢及自身免疫等重大疾病领域建立了显著的竞争优势。2025年,公司实现总收入150.28亿元人民币,同比增长22.6%,净利润55.55亿元,同比增长27.1%,创新药收入占比提升至82.2%,标志着公司已基本完成从仿到创的历史性转变。公司估值处于行业中等水平(2025年PE约34倍),考虑到其强劲的盈利增长、丰富的研发管线(40余个候选创新药、70余项临床试验)以及持续兑现的国际化BD交易(累计超90亿美元),我们认为公司具备长期投资价值。

1. 公司概况与发展历程

1.1 公司基本信息

翰森制药集团有限公司(Hansoh Pharmaceutical Group Company Limited,股票代码:03692.HK)于2019年6月14日在香港联交所主板挂牌上市,是中国领先的创新驱动型制药企业。公司总部位于上海市浦东新区,拥有9347名员工,其中研发人员超过1900名12^。公司注册于开曼群岛,通过旗下豪森药业、常州恒邦药业、翰森生物医药等子公司开展业务,重点关注抗肿瘤、抗感染、中枢神经系统(CNS)、代谢及自身免疫等重大疾病治疗领域12^。截至2025年5月,公司总股本约60.64亿股,控股股东Stellar Infinity Company Ltd.持股比例为64.41%,实际控制人为公司创始人钟慧娟7^。

公司的业务定位经历了深刻转型。从成立之初的"仿创结合、仿制打基础、创新求突破"战略,到如今以创新药为核心驱动力,翰森制药用近三十年时间完成了从仿制药企业向综合性创新制药集团的跃迁。截至2025年底,公司已有7款创新药在中国产生销售收入,11项适应症纳入国家医保目录,所有已获批创新药适应症均已进入医保体系,充分体现了公司产品的临床价值和市场竞争力6^。

1.2 发展历程与关键里程碑

翰森制药的发展史是一部中国制药企业创新转型的缩影。1995年7月,公司前身江苏豪森药业由恒瑞医药创始人孙飘扬与香港投资人共同创办,孙飘扬当时担任连云港制药厂厂长,其妻钟慧娟辞去中学化学教师的工作,加入豪森药业并承担管理重任7^8^。1997年,公司首款核心产品、抗生素药物"美丰"上市,当年实现收入3000万元;同年,连云港制药厂完成股份制改造更名为恒瑞医药,由此形成了中国医药界最知名的"夫妻档"——孙飘扬执掌恒瑞医药,钟慧娟执掌翰森制药,各自打造了一家千亿市值的上市公司9^10^。

2002年是公司创新征程的起点,公司开始研制1.1类创新药,并于同年改制为股份制公司。2014年,公司的迈灵达(吗啉硝唑氯化钠注射液)获批上市,成为全球40年来首个硝基咪唑类抗厌氧菌创新药,标志着公司自主创新能力的重大突破7^。2019年6月,翰森制药在港交所成功上市,募资用于研发管线推进和产能扩张。上市后,公司加速创新转型,2020年推出中国首个原研三代EGFR-TKI阿美乐(阿美替尼),2022年创新药收入占比首次超过50%,2024年该比例进一步升至77.3%,2025年达到82.2%12^21^。

2023年以来,公司在国际化BD交易方面取得了令人瞩目的成就,先后与GSK、默沙东、Regeneron、罗氏等全球顶级制药企业达成多项重磅授权合作,累计交易总额超过90亿美元21^。这些合作不仅验证了公司研发实力获得国际认可,也为公司打开了全新的增长空间。2025年,公司创始人钟慧娟凭借1410亿元财富首次问鼎中国女首富,这一标志性事件也从侧面印证了翰森制药在资本市场的卓越表现8^。

1.3 股权结构与公司治理

翰森制药的股权结构相对集中,有利于战略决策的高效执行。控股股东Stellar Infinity Company Ltd.持有公司64.41%的股份,实际控制人钟慧娟通过复杂的持股架构实现对公司的控制12^。钟慧娟与女儿孙远合计持有公司股权比例超过60%,形成了家族控股的稳定治理结构7^。这种股权集中度在港股生物医药板块中较为常见,有助于公司在长期创新战略上保持定力和连贯性。

公司治理层面,钟慧娟担任创始人、董事会主席、首席执行官兼执行董事,全面负责公司战略规划和运营管理。吕爱锋博士(48岁)担任执行董事,孙远女士(38岁)担任执行董事,体现了管理层的新老交替和家族传承。公司还拥有一支专业化的职业经理人团队,包括首席财务官胡敏先生、首席技术官姜山博士、首席科学官李志鸿博士、首席商务官孙维勇博士和首席医学官张晓青博士12^。2025年,钟慧娟的薪酬为1382万元,在港股上市药企中处于合理水平。

2. 财务状况与经营业绩

2.1 营收与利润分析

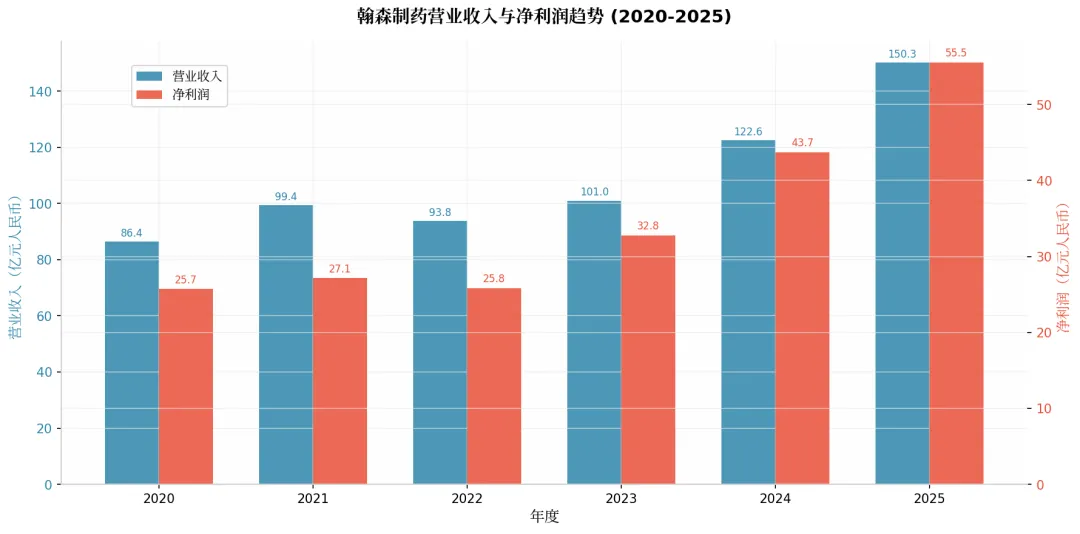

翰森制药近年来的财务表现充分体现了创新驱动增长的战略成效。2025年,公司实现总收入150.28亿元人民币,同比增长22.6%,年度溢利55.55亿元,同比增长27.1%,每股基本盈利0.93元21^22^23^。这一业绩增速在港股生物医药板块中名列前茅,尤其是在行业整体面临医保谈判降价和竞争加剧的背景下,更显珍贵。

从历史数据来看,公司在2020年至2025年间实现了稳健增长,仅在2022年因疫情和仿制药集采影响出现小幅下滑(营收93.82亿元,同比-5.6%),但迅速在2023年恢复正增长(营收101.04亿元,同比+7.7%),此后增速持续加快。2024年公司营收122.61亿元,同比增长21.3%,净利润43.72亿元,同比大幅增长33.4%1^。2025年的业绩进一步提速,营收和利润增速均保持在20%以上,显示出公司创新转型已进入收获期。

图1:翰森制药2020-2025年营业收入与净利润趋势(数据来源:公司年报,ifind)

值得注意的是,公司的盈利质量持续优化。2025年经营活动净现金流入达到67.38亿元,年末现金及银行存款高达315.49亿元23^。充裕的现金储备为后续研发投入、全球拓展及创新转化提供了坚实保障,也使公司在行业下行周期中具备更强的抗风险能力。

2.2 创新药收入驱动增长

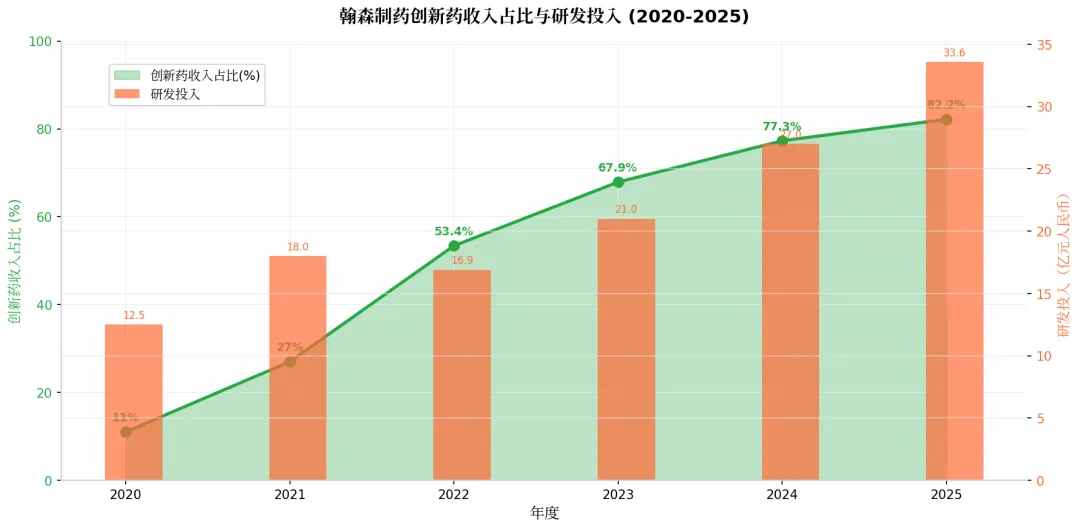

创新药收入的快速放量是公司业绩增长的核心驱动力。2025年,公司创新药与合作产品销售收入达到123.54亿元,同比增长30.4%,占总收入比重提升至82.2%21^23^。回顾这一转变历程:2020年创新药收入仅约9.5亿元,占比11%;2022年达到50亿元,占比53.4%;2023年增至68.65亿元,占比67.9%;2024年达到94.77亿元,占比77.3%12^。短短五年间,创新药收入增长了约12倍,占比提升了超过70个百分点,这一转型速度和深度在国内传统药企中极为罕见。

图2:翰森制药2020-2025年创新药收入占比与研发投入趋势(数据来源:公司年报,ifind)

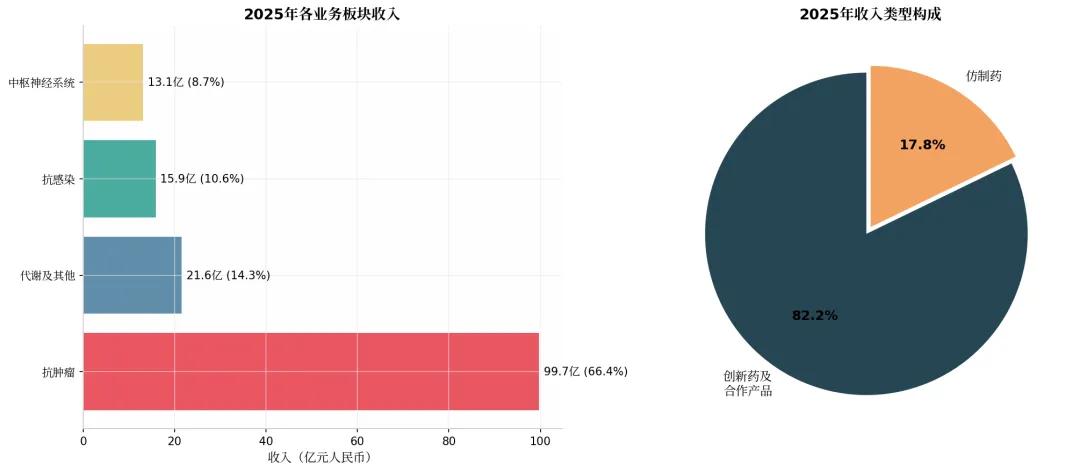

从收入结构来看,抗肿瘤领域是公司的核心增长极。2025年抗肿瘤领域实现收入99.74亿元,占总收入的66.4%,同比增长22.8%5^6^。中枢神经系统领域收入13.10亿元(占8.7%),抗感染领域收入15.86亿元(占10.6%),代谢及其他疾病领域收入21.58亿元(占14.3%)21^。四大板块协同发力,形成了多点突破的多元化增长格局。

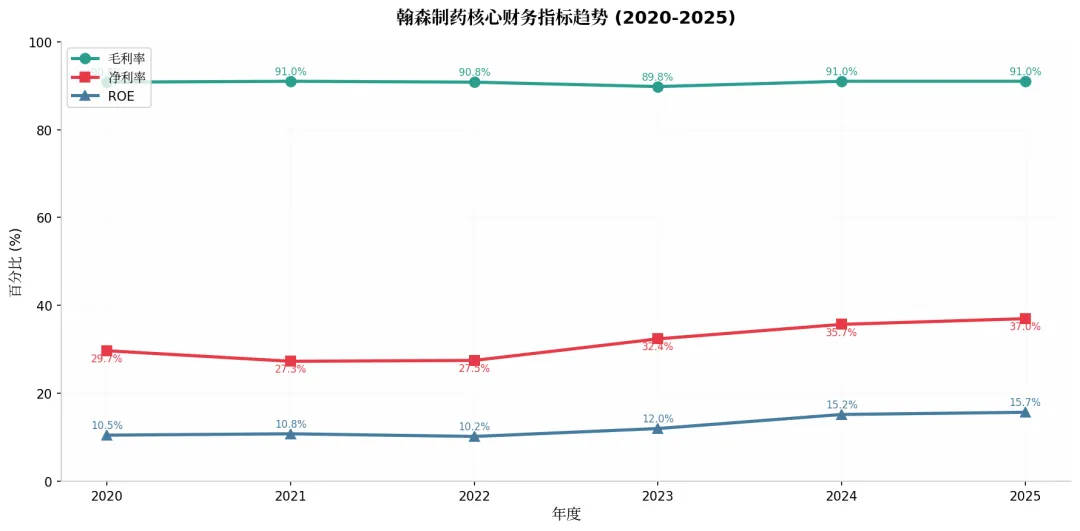

2.3 盈利能力与费用管控

翰森制药的盈利能力在行业中处于领先水平。2025年,公司毛利率维持在91%左右,净利率提升至37%,ROE(净资产收益率)达到15.7%21^。高毛利率主要得益于创新药产品的定价优势和公司在成本控制方面的精细化管理。随着创新药收入占比的持续提升,公司的整体盈利能力有望继续保持强劲。

图5:翰森制药2020-2025年核心财务指标趋势(数据来源:公司年报,ifind)

在费用管控方面,公司呈现"研发增、销售降"的良性趋势。2025年研发开支为33.58亿元,同比增长24.3%,占收入比例达22.3%23^。2019年至今,公司累计研发开支已超过100亿元15^16^。与此同时,销售费用率从2020年的36%逐步下降至2025年的约28%,反映出公司从仿制药向创新药转型过程中,营销策略的优化调整——创新药凭借较强的临床竞争力,无需过度依赖高费用的营销手段12^。管理费用率维持在约8%的合理水平,财务费用因公司现金充裕而保持在极低水平。

2.4 资产负债与现金流状况

翰森制药的资产负债表极为稳健。截至2025年底,公司总资产约为440亿元人民币,总负债约41亿元,资产负债率仅为9.3%32^。公司几乎无有息负债,财务杠杆极低,这在高研发的生物医药行业中是显著优势。流动资产中,现金及银行存款315.49亿元23^,交易性金融资产约29亿元,为公司提供了充足的流动性保障。

现金流方面,2025年经营活动现金流净流入67.38亿元,投资活动现金流净流出约19亿元(主要用于研发投入和产能建设),筹资活动现金流净流出约84亿元(主要为分红和股票回购)。公司2025年拟每股派息20港仙23^,按当前股价计算股息率约为1.2%,兼顾了股东回报和长期发展投入。

3. 核心产品与市场表现

3.1 抗肿瘤领域:阿美乐与豪森昕福双轮驱动

抗肿瘤领域是翰森制药最核心的收入来源,2025年实现收入99.74亿元,同比增长22.8%5^6^。该领域由两款重磅创新药阿美乐(甲磺酸阿美替尼片)和豪森昕福(甲磺酸氟马替尼片)构成双轮驱动格局。

阿美乐是中国首个原研三代EGFR-TKI创新药,于2020年3月获批上市,用于治疗非小细胞肺癌(NSCLC)。截至2026年1月,阿美乐已累计获批5项适应症,覆盖晚期一线、二线、术后辅助、局部晚期放化疗后维持治疗及靶化联合等核心治疗场景,成为国内获批适应症最广、治疗领域最广的中国原研三代EGFR-TKI6^。2025年,阿美乐新增3项适应症获批上市,其中2项已纳入国家医保目录,并获得了8部国家级诊疗指南的I级/首选推荐21^。临床研究数据显示,阿美乐联合化疗一线治疗可降低53%的疾病进展或死亡风险,中位无进展生存时间(mPFS)达28.9个月6^。在商业化推广方面,阿美乐2025年6月获得英国MHRA批准上市,成为首个实现海外上市的中国原研EGFR-TKI;2026年2月再获欧盟EC批准;2025年12月与印度Glenmark达成超过10亿美元的海外授权合作6^。市场预测阿美乐的峰值销售有望达到80亿元人民币12^。

豪森昕福是中国首个原研新型二代BCR-ABL抑制剂,于2019年11月获批上市,用于治疗慢性髓性白血病(CML)。2025年,氟马替尼持续巩固其在CML治疗领域的市场地位,累计有4项临床研究入选欧洲血液学协会(EHA)和美国血液学会(ASH)年会6^。该产品已被《中国国家卫生血病诊疗指南》和CSCO《恶性血液病诊疗指南》推荐为CML一线治疗药物,并继续保留在国家医保目录内6^。

图3:翰森制药2025年各业务板块收入构成与创新药占比(数据来源:公司年报,ifind)

3.2 中枢神经系统领域:昕越引领罕见病布局

中枢神经系统(CNS)领域2025年实现收入13.10亿元,占总收入的8.7%6^。该领域的核心产品是昕越(伊奈利珠单抗注射液),这是中国首个且唯一的抗CD19单抗,用于治疗视神经脊髓炎谱系疾病(NMOSD)。2025年,昕越新增两项罕见病适应症获批,包括IgG4相关性疾病和全身型重症肌无力(gMG)6^,进一步巩固了公司在罕见病和自身免疫领域的领先地位。此外,公司在CNS领域还拥有阿美宁(阿戈美拉汀片)、艾兰宁(帕利哌酮缓释片)、欧兰宁(奥氮平片/口崩片/口溶膜)等成熟产品,形成了覆盖抑郁、失眠、精神分裂症等患者规模较大适应症的产品矩阵12^。

3.3 抗感染领域:恒沐确立慢乙肝治疗地位

抗感染领域2025年实现收入15.86亿元,占总收入的10.6%21^。该领域的核心产品是恒沐(艾米替诺福韦片),这是中国首个原研口服抗乙肝病毒药物。凭借明确的临床优势,恒沐已累计获得16项权威指南推荐,成为慢乙肝治疗的优选方案之一。另一款创新药迈灵达(吗啉硝唑氯化钠注射液)是全球40年来首个硝基咪唑类抗厌氧菌创新药,于2014年获批上市7^。此外,公司引进的第四代抗真菌药物艾瑞芬净(Ibrexafungerp)也已在国内获批上市,针对外阴阴道念珠菌病适应症,侵袭性念珠菌病适应症处于III期临床阶段12^。

3.4 代谢及其他领域:GLP-1赛道潜力释放

代谢及其他疾病领域2025年实现收入21.58亿元,占总收入的14.3%21^,是增长最快的板块之一。该领域拥有两款核心产品:孚来美(聚乙二醇洛塞那肽注射液)是国产首款原研GLP-1RA周制剂,用于治疗2型糖尿病;圣罗莱(培莫沙肽注射液)是全球唯一获批上市的EPO模拟肽,用于治疗肾性贫血,被连续纳入多项中国慢性肾脏病管理专家共识6^。

更重要的是,公司在GLP-1赛道的在研产品奥莱泊肽(HS-20094,GLP-1/GIP双受体激动剂)展现出巨大潜力。2026年3月,HS-20094在中国超重或肥胖成人受试者中开展的首个III期临床研究(HS-20094-301)达成主要终点,治疗48周体重较基线平均降幅最高达19.3%,实现≥5%体重降幅的受试者比例最高达97.2%6^。尤其值得关注的是,该产品在胃肠道耐受性方面表现优异,恶心发生率平均不到10%,呕吐发生率平均不到5%,与已发表的GLP-1相关双激动剂类药物III期试验数据相比,胃肠道不良事件发生率及治疗停药率更低6^。HS-20094已于2025年6月以最高20.1亿美元的交易总额授权给Regeneron(不含中国内地、香港及澳门)12^,充分体现了其国际商业价值。

4. 研发管线与创新能力

4.1 研发投入与技术平台

翰森制药始终坚持高强度研发投入,为创新转型提供坚实支撑。2025年公司研发开支为33.58亿元,同比增长24.3%,占收入比例达22.3%23^。2019年上市至今,公司累计研发开支已超过100亿元15^16^。公司组建了由1900余名海内外专业研发人员组成的团队,拥有国家级技术中心、博士后科研工作站、国家重点实验室等多个国家级研发称号15^。

公司建立了9大创新技术平台,涵盖PROTAC、siRNA、融合蛋白、ADC(抗体偶联药物)、双抗、单抗、纳米制剂和PEG修饰长效药物等前沿领域12^。这些平台的系统布局使公司具备了从靶点发现到临床开发的全链条研发能力,也为后续持续产出创新产品奠定了技术基础。截至2025年底,公司在中国提交专利申请40件,海外专利申请128件,全球范围内获授权专利80项,知识产权壁垒持续加固6^。

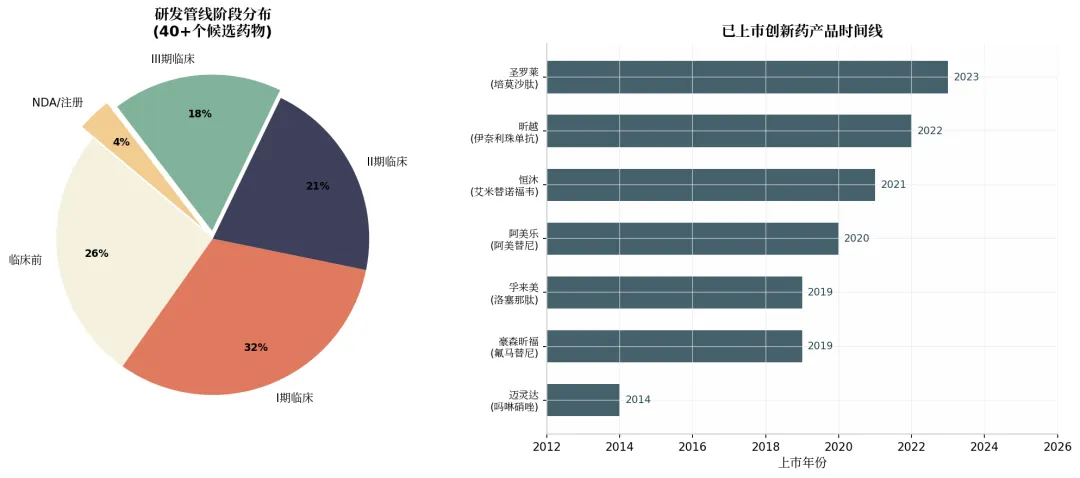

4.2 研发管线全景

截至2025年底,翰森制药拥有超过40个处于临床不同阶段的创新药项目,正在开展的临床试验超过70项6^。仅在2025年报告期内,公司就新增了8个首次进入临床的候选药,新增7项III期关键注册临床试验6^23^。

图7:翰森制药研发管线阶段分布与已上市创新药产品时间线(数据来源:公司年报、公开资料整理)

在ADC赛道,公司的布局尤为突出。除了已授权给GSK的HS-20093(B7-H3 ADC)和HS-20089(B7-H4 ADC)外,公司还在推进CDH17 ADC(HS-20110)、CDH6 ADC等早期管线。HS-20093正在中国开展用于小细胞肺癌、骨肉瘤适应症的III期临床研究,已累计获得中国NMPA授予的3项突破性治疗药物认定、美国FDA授予的2项突破性疗法认定及1项孤儿药资格认定、欧洲EMA授予的优先药物认定及1项孤儿药资格认定6^。2025年10月,公司将HS-20110授权给罗氏,交易总额超过15.3亿美元21^。

在肿瘤靶向治疗领域,公司在阿美替尼基础上构建了完整的EGFR/MET闭环战略。高选择性MET-TKI药物Dalmelitinib(HS-10241)联合阿美替尼治疗EGFR-TKI耐药后MET扩增NSCLC的Phase Ib期临床数据显示,中位无进展生存期(mPFS)达7.4个月,中位总生存期(mOS)高达25.4个月4^。此外,公司从百奥泰引进的EGFR/cMet双特异性抗体HS-20117/PM1080,与自身ADC平台结合开发的双抗ADC药物HS-20122已进入临床阶段4^。

在自身免疫与肾病领域,公司在研的HS-10374(TYK2选择性变构抑制剂)用于中重度斑块状银屑病已进入III期临床,有望成为国产首个获批的TYK2药物12^。从荃信生物引进的靶向IL-23p19单抗HS-20137同样处于III期临床阶段。在IgA肾病领域,公司自主研发的补体因子B抑制剂HS-10542正处于早期临床阶段4^。

在CNS领域,公司在研管线针对抑郁、失眠、精神分裂症等大适应症,包括GABA调节剂HS-10353、O3/O2/5-HT2A受体调节剂HS-10380等12^。

4.3 BD合作:引进与输出双轨并行

翰森制药采用"引进与输出"双轨并行的策略,通过外部合作不断充实高潜创新管线。在引进(License-in)方面,2019年至今公司累计达成十余项license-in交易15^,包括从百奥泰引进EGFR/cMet双抗、从荃信生物引进IL-23p19单抗、从路鹏制药引进BTK抑制剂LP-168等。这些合作使公司能够快速获取处于临床中后期的成熟创新产品,缩短了研发周期。

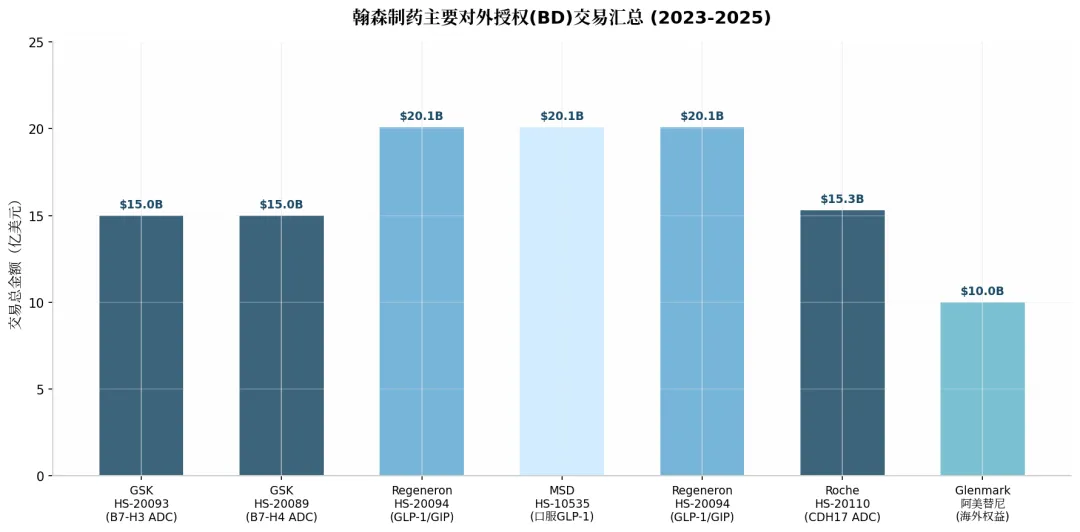

在输出(License-out)方面,公司2023年以来取得了突破性进展,成为中国创新药企国际化授权交易最活跃的企业之一。

图6:翰森制药2023-2025年主要对外授权(BD)交易汇总(数据来源:公司公告、公开资料整理)

| 时间 | 合作方 | 产品 | 靶点/类型 | 交易总额(亿美元) |

|---|---|---|---|---|

| 2023.12 | GSK | HS-20093 | B7-H3 ADC | 15.0 6^ |

| 2023.12 | GSK | HS-20089 | B7-H4 ADC | 15.0 6^ |

| 2024.12 | MSD | HS-10535 | 口服GLP-1小分子 | 20.1 18^ |

| 2025.06 | Regeneron | HS-20094 | GLP-1/GIP双受体激动剂 | 20.1 12^ |

| 2025.10 | Roche | HS-20110 | CDH17 ADC | 15.3 21^ |

| 2025.12 | Glenmark | 阿美替尼 | 三代EGFR-TKI | 10.0 6^ |

表1:翰森制药2023-2025年主要对外授权交易汇总

这些BD交易的密集达成,不仅为公司带来了可观的首付款和里程碑付款收入,更重要的是验证了公司新药研发能力获得国际顶级药企的认可,为后续更多产品的海外授权铺平了道路。

5. 竞争格局与行业地位

5.1 中国创新药行业格局

中国创新药行业正处于高速发展的关键阶段。2025年,中国医疗健康 sector 股权融资达到创纪录的106亿美元,超过2022-2024年总和17^。在政策支持下,国产创新药正加速从"跟跑"向"并跑"乃至"领跑"转变。翰森制药在这一进程中扮演了重要角色,是中国传统药企成功转型的代表性企业。

5.2 竞争对手对比分析

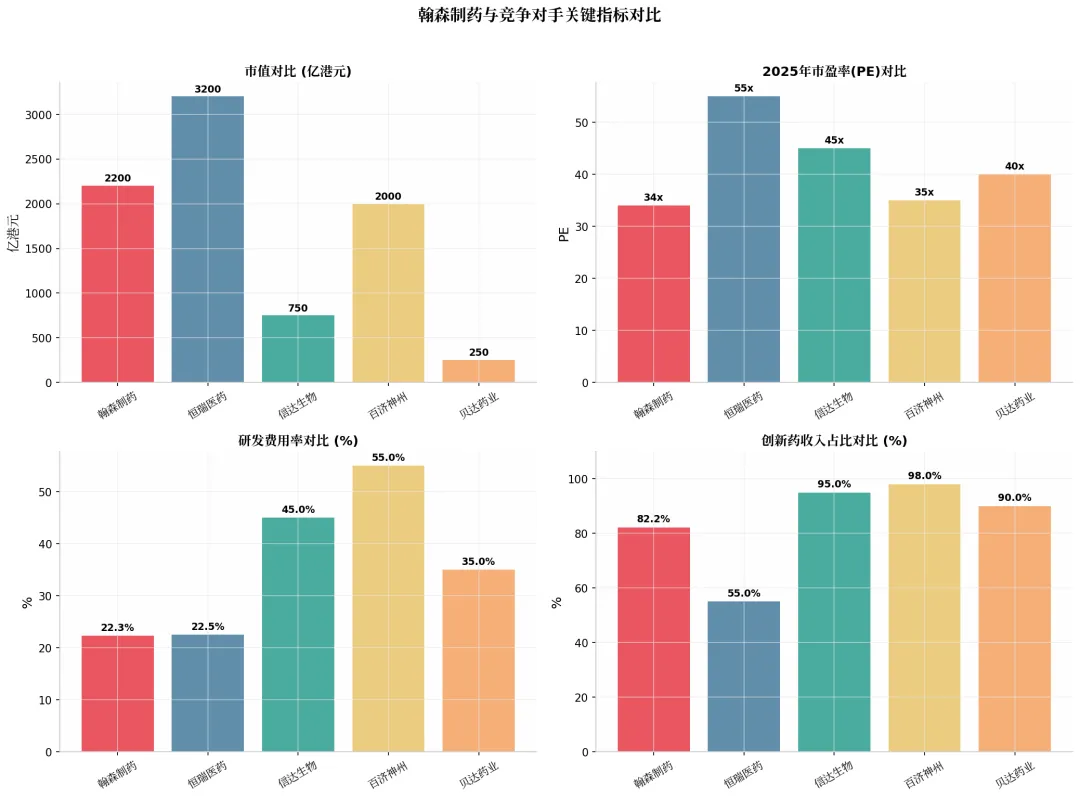

将翰森制药与国内主要创新药企进行横向对比,可以更清晰地定位其竞争优势。

图8:翰森制药与竞争对手关键指标对比(数据来源:公司年报、ifind,截至2025年5月)

| 指标 | 翰森制药 | 恒瑞医药 | 信达生物 | 百济神州 | 贝达药业 |

|---|---|---|---|---|---|

| 市值(亿港元) | 2,200 | 3,200 | 750 | 2,000 | 250 |

| 2025年PE | 34x | 55x | 45x | 35x | 40x |

| 研发费用率 | 22.3% | 22.5% | 45.0% | 55.0% | 35.0% |

| 创新药收入占比 | 82.2% | 55.0% | 95.0% | 98.0% | 90.0% |

| 2025年净利润(亿元) | 55.6 | ~55 | 盈利 | 盈利 | ~5 |

| 核心优势 | 肿瘤/代谢 | 肿瘤全面 | PD-1/肿瘤 | 全球化/血液瘤 | EGFR-TKI |

表2:翰森制药与主要竞争对手关键指标对比

从上述对比可以看出,翰森制药的核心竞争优势主要体现在以下方面:一是盈利能力强,2025年净利润55.6亿元,在同行中处于领先水平,且PE估值仅为34倍,相对合理;二是创新转型成功,创新药收入占比从2020年的11%提升至2025年的82.2%,转型速度和深度在国内传统药企中罕见;三是BD能力突出,累计对外授权交易总额超90亿美元,展现了强大的国际化能力;四是代谢领域布局领先,在GLP-1/GIP双受体激动剂等热门赛道拥有差异化产品。

5.3 细分赛道竞争分析

在三代EGFR-TKI赛道,阿美乐面临的主要竞争对手包括阿斯利康的奥希替尼(Tagrisso,进口原研)和贝达药业的贝福替尼。阿美乐的优势在于:获批适应症最多(5项)、医保覆盖充分、价格相对进口产品更具竞争力、联合化疗方案临床数据优异。2025年阿美乐实现海外上市和授权,进一步拓展了市场空间。

在GLP-1减重赛道,HS-20094面临的竞争格局更为激烈。国际市场上,礼来的替尔泊肽(Zepbound)和诺和诺德的司美格鲁肽(Wegovy)已占据先发优势。国内市场上,恒瑞医药、信达生物、华东医药等企业均在积极布局。HS-20094的差异化优势在于:与替尔泊肽同靶点(GLP-1/GIP双受体激动剂)但胃肠道耐受性更优6^,且通过对外授权合作借助Regeneron的全球化商业化能力,有望在国际市场获得可观份额。

在ADC赛道,公司的B7-H3 ADC和B7-H4 ADC属于全球同类靶点中进展较快的品种,与GSK的合作有助于加速海外临床开发和商业化进程。CDH17 ADC通过授权给罗氏,也验证了该靶点的成药性潜力。

6. 风险因素分析

6.1 政策与行业风险

中国医药行业正处于深度改革期,药品集中带量采购(集采)和国家医保谈判(NRDL)是影响行业格局的两大核心政策。翰森制药在早期仿制药集采中受到一定冲击,仿制药收入从2022年的43亿元降低至2024年的28亿元12^,但公司通过加速创新转型已逐步消化了集采影响。展望未来,公司核心创新药产品(如阿美乐、豪森昕福)均已纳入医保目录,后续面临的主要风险是医保续约时的价格调整压力。此外,创新药竞争加剧也可能导致市场价格下行。

6.2 研发与临床风险

创新药研发具有高度的不确定性。公司在研的40余个候选创新药中,即使进入III期临床的品种仍存在研发失败的可能。特别是HS-20094(GLP-1/GIP)等处于热门赛道的产品,面临激烈的全球竞争,若临床数据不达预期或上市进度落后,可能错失最佳商业化窗口。此外,与跨国药企的授权合作中,里程碑付款的达成依赖于临床开发和监管审批的顺利推进,存在无法全额获取的风险。

6.3 商业化与市场竞争风险

已上市产品的商业化表现可能不及预期。阿美乐作为公司收入支柱,若面临新一代EGFR-TKI的竞争或耐药性问题未得到有效解决,可能影响销售增长。在仿制药领域,随着专利到期和仿制药竞争加剧,存量产品面临持续的价格压力。此外,公司部分产品的市场推广曾涉及合规争议13^,医疗反腐的持续高压对公司的销售体系提出了更高的合规要求。

6.4 国际化风险

公司的国际化战略主要通过产品授权(License-out)实现,虽然已达成多项重磅交易,但海外临床开发和商业化进程存在不确定性。合作伙伴(如GSK、Regeneron、Roche)可能因战略调整或临床数据不达预期而终止合作。此外,地缘政治因素、汇率波动等也可能影响海外收入的实现。

6.5 股权集中度风险

控股股东持股超过64%,股权高度集中可能导致中小股东利益保护不足的风险。家族控股模式下,公司治理的透明度和决策的科学性也需要持续关注。

7. 估值分析与投资建议

7.1 历史估值回顾

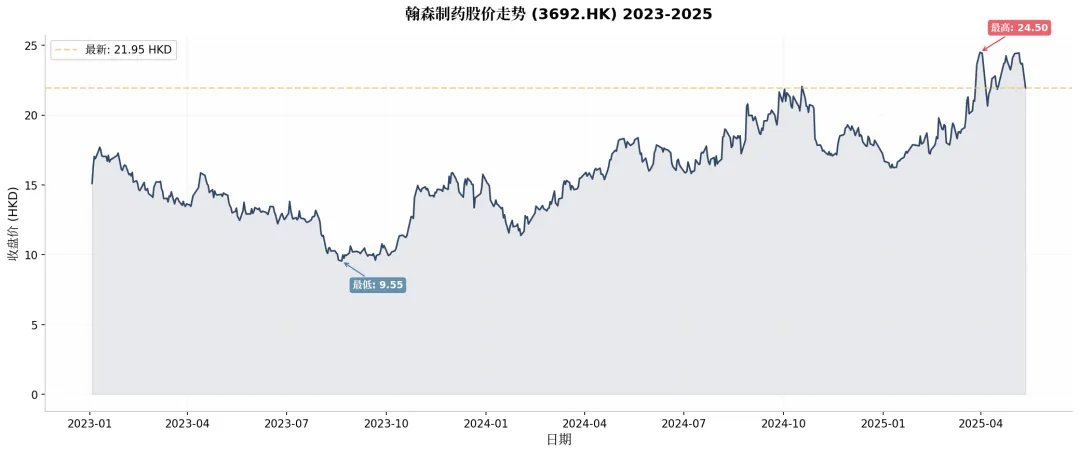

翰森制药自2019年上市以来,估值经历了较大波动。上市初期估值一度高达60-70倍PE,2022-2023年因行业调整和仿制药集采影响,估值回落至20-30倍PE。2024年以来,随着创新药收入占比持续提升和BD交易密集达成,估值逐步修复至30-40倍PE区间。当前股价约22港元,对应2025年PE约34倍,在同行中处于中等偏低水平。

图4:翰森制药2023-2025年股价走势(数据来源:ifind,截至2025年5月)

7.2 相对估值分析

与可比公司相比,翰森制药的PE估值低于恒瑞医药(55x)和信达生物(45x),与百济神州(35x)接近,高于传统仿制药企业。考虑到公司2025-2027年净利润预计保持15-20%的复合增速21^,以及创新管线的持续兑现和BD交易的价值释放,当前34倍的PE具有较好的安全边际。

券商分析师普遍给予公司正面评价。根据雅虎财经数据,当前有22位分析师覆盖翰森制药,其中5位给予"强烈买入"评级,16位给予"买入"评级,仅1位给予"持有"评级,无"卖出"评级15^。目标价均值约46.68港元,较当前股价有显著的上涨空间12^。

7.3 绝对估值分析

华源证券采用DCF模型对公司进行估值,基于WACC 7.5%、永续增长率3.0%的假设,对应目标价33.90港元,首次覆盖给予"优于大市"评级12^。另有券商预测公司2026-2028年归母净利润分别为64.1亿、72.6亿、85.8亿元,对应PE分别为33x、29x、25x21^,估值水平将随盈利增长而逐步消化。

7.4 投资建议

综合以上分析,我们认为翰森制药具备以下核心投资亮点:

第一,创新转型已进入收获期。 创新药收入占比从2020年的11%跃升至2025年的82.2%,标志着公司基本完成从仿到创的战略转变。7款创新药上市、11项适应症纳入医保,构成了稳健的收入基本盘。

第二,研发管线后劲十足。 40余个候选创新药、70余项临床试验正在推进,ADC、GLP-1/GIP、TYK2等多个重磅品种有望在未来3-5年内陆续获批上市,为持续增长注入新动能。

第三,国际化能力获得验证。 累计对外授权交易总额超90亿美元,合作伙伴涵盖GSK、默沙东、Regeneron、罗氏等全球顶级药企,不仅带来了可观的财务回报,更验证了公司的全球研发竞争力。

第四,财务状况极为稳健。 315亿元现金储备、极低的资产负债率、强劲的现金流生成能力,使公司具备穿越周期的抗风险能力和持续投入研发的财务实力。

第五,估值具备吸引力。 2025年PE约34倍,低于多数创新药企同行,考虑公司未来三年15-20%的盈利增速和管线价值,当前估值水平提供了较好的安全边际。

风险提示: 药品销售不及预期的风险、新药研发失败风险、行业竞争加剧风险、医保降价压力、国际化合作推进不及预期风险、汇率波动风险等。

8. 总结与展望

翰森制药三十年发展历程,是中国制药产业从仿制走向创新的缩影。在创始人钟慧娟的领导下,公司从一家区域性仿制药企业成长为具有国际影响力的创新驱动型制药集团,不仅实现了经营业绩的跨越式增长,更重要的是走出了一条适合中国国情的药企转型之路。

展望未来,翰森制药正站在新的历史起点上。短期来看(2026-2027年),公司将继续受益于已上市创新药的持续放量和医保覆盖扩大,抗肿瘤领域的阿美乐、豪森昕福,代谢领域的孚来美、圣罗莱等产品有望保持稳健增长。中期来看(2028-2030年),ADC赛道的HS-20093、HS-20089,GLP-1/GIP赛道的HS-20094,TYK2赛道的HS-10374等重磅品种有望陆续获批上市,推动公司业绩迈上新台阶。长期来看,公司的全球化战略将从产品授权走向自主商业化,借助日益成熟的国际化BD能力和不断增强的研发实力,有望在全球创新药市场中占据更重要的位置。

对于投资者而言,翰森制药代表了一种兼顾成长性与确定性的投资选择。公司不像早期Biotech那样面临巨大的研发投入和盈利不确定性,也不像传统仿制药企那样面临增长乏力的困境,而是在成功完成创新转型的基础上,实现了持续盈利和稳健增长的双重目标。在当前中国创新药行业整体估值处于历史低位的背景下,翰森制药以其清晰的战略、扎实的管线和优异的财务表现,值得投资者重点关注。

参考来源

[1^] 新浪财经,翰森制药2024年度业绩点评:创新驱动增长,管线蓄势待发,2025-03-24

[2^] 虎嗅,信达生物:稳了?,2025-03-11

[3^] 新浪财经,翰森制药2022创新药业绩再创新高,2023-03-28

[4^] 摩熵医药,翰森制药2026企业深度价值报告,2026-05-09

[5^] 中国经济网,翰森制药2025年业绩亮眼 强势增长彰显创新硬实力,2026-03-30

[6^] 经济观察网,创新药"优等生":翰森制药业绩连年强劲增长,2026-03-31

[7^] 证券时报,首次成为中国女首富的钟慧娟,执掌的两千亿市值翰森制药是什么来头,2025-10-31

[8^] 投资界,新晋女首富诞生,翰森制药钟慧娟财富1400亿,2025-10-29

[9^] 中华网,翰森制药"斩获"罗氏15亿美元BD大单,2025-10-21

[10^] 新浪财经,翰森制药"斩获"罗氏15亿美元BD大单,2025-10-20

[11^] 智慧芽,翰森制药2025中期业绩:创新药收入占八成,2025-08-19

[12^] 海通国际,翰森制药首次覆盖优于大市研报,2025-06-15

[13^] 搜狐,医疗反腐持续高压,江苏豪森药业也出事了,2025-08-05

[14^] 翰森制药官网,2025 ASH 翰森制药创新药豪森昕福亮相,2025-12-19

[15^] 新浪财经,创新药收入占比83%!翰森制药创新转型做对了什么?,2025-08-22

[16^] 新浪财经,创新药收入占比83%!翰森制药创新转型做对了什么?,2025-08-22

[17^] 雅虎财经,中国医疗 sector 创纪录106亿美元融资,2025-12-27

[18^] 腾讯新闻,价值20亿美元!翰森制药授予默沙东口服减肥药全球独家许可权,2024-12-18

[19^] 界面新闻,药企积极布局新赛道,聚焦三大研发方向,2024-12-27

[20^] 腾讯新闻,中美新药20亿美元合作敲定,2024-12-20

[21^] 华源证券,翰森制药2025年报业绩点评:25年业绩亮眼,创新管线逐步进入兑现期,2026-04-20

[22^] 同花顺iNews,翰森制药2025财年全年净利润55.55亿人民币元,2026-03-29

[23^] 上海证券报,翰森制药2025年营收同比增长22.6% 创新产品占比达到82.2%,2026-03-29

[24^] 东方财富,翰森制药2025业绩:总收入超150亿元,2026-03-29

[25^] 腾讯新闻,ADC药物BD交易屡创高潮 翰森制药创新转型提速,2024-03-26

[26^] 21经济网,翰森创新药收入占比超八成 中国头部药企加速全球化创新突围,2025-08-21

[27^] 网易,2025年港股十大创新药企,2026-02-02

[28^] 富途,翰森制药财报-财务报告和业绩会,2025-09-23

[29^] 翰森制药官网,创新药收入占比83%媒体报道,2025-08-22

[30^] 网易,全球首款口服GLP-1减肥药获批上市,2025-12-23

[31^] 新浪财经,翰森20亿美元双协议:GLP-1和GLP-1-GIP双受体激动剂授权,2025-06-28

[32^] 翰森制药2024年度报告(PDF),2025-04-28