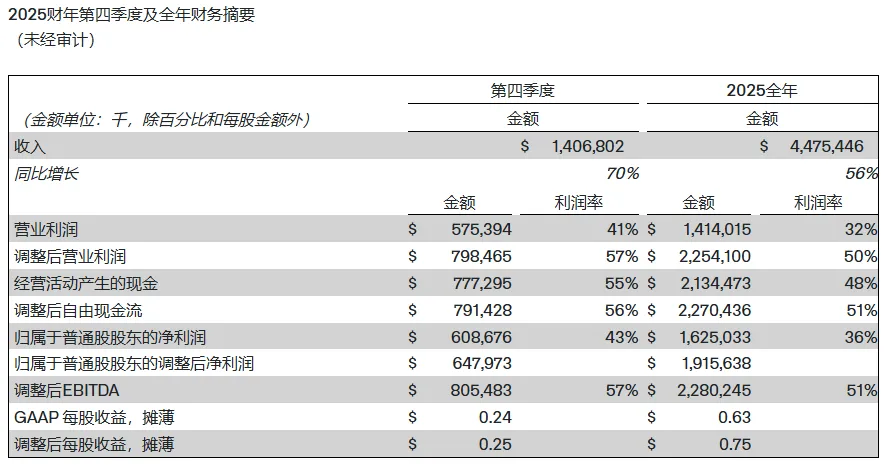

25Q4

收入同比增长70%,环比增长19%,达到14.07亿美元 总合同价值(TCV)创下历史新高,达到42.62亿美元,同比增长138%创纪录地完成了13.44亿美元的美国商业TCV交易,同比增长67% 美国商业剩余交易价值(“RDV”)达43.8亿美元,同比增长145%,环比增长21% 客户数量同比增长34%,环比增长5% GAAP净利润6.09亿美元,利润率43% 经营活动现金流7.77亿美元,利润率55% 调整后自由现金流7.91亿美元,利润率56% 现金、现金等价物及短期美国国债72亿美元

2025财年亮点

美国收入同比增长75%,达到33.2亿美元;美国商业收入同比增长109%,达到14.65亿美元;美国政府收入同比增长55%,达到18.55亿美元 收入同比增长56%,达到44.75亿美元 - 经营活动现金流21.34亿美元,利润率高达48%

- 经调整后自由现金流22.70亿美元,利润率高达51%

- GAAP净利润16.25亿美元,利润率36%

- GAAP营业利润14.14亿美元,利润率32%

- 调整后营业利润22.54亿美元,利润率50%

营收细分

- 美国商业收入同比增长137%,环比增长28%,达到5.07亿美元

- 美国政府收入同比增长66%,环比增长17%,达到5.7亿美元

其他重要数据

业绩指引

对于2026年第一季度,我们预计:

- 营收介于15.32亿美元至15.36亿美元。

- 调整后营业利润介于8.7亿美元至8.74亿美元。

#营收同比增长73.7%,环比增长9.1%

对于2026年全年,我们预计:

- 收入在71.82亿至71.98亿美元之间。

- 美国商业收入超过31.44亿美元,同比增长至少115%。

- 调整后营业利润在41.26亿至41.42亿美元之间,利润率达57%。

- 调整后自由现金流介于39.25亿至41.25亿美元,现金流率达57%,同比接近翻倍。

- 本年度各季度的GAAP营业利润和净利润。

历年历季度业绩:

S:

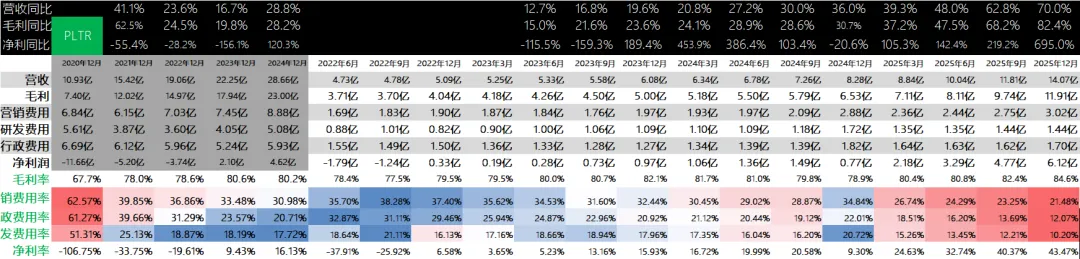

收入14.07亿,增长70%;毛利11.91亿,增长82.4%;毛利率84.6%,去年同期78.9%,提升;利润6.12亿,合理增长。

连续4个季度毛利总额36.68亿,同比增长60%,历史新高;连续4个季度营收44.75亿,历史新高!

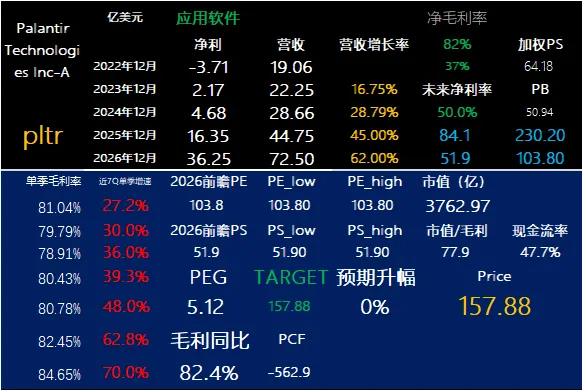

这公司半年后才能看到年化50亿美金的自由现金流,一般公司达到这个没看,市值顶多1000-2000亿美金。像UBER、ANBNB、APP等。但是PLTR市值3700亿美金。

财报日 高开低走涨7%:

也许是确定性太高,所以提前透支了18个月以上的成长性。这公司可以说是全球AI软件总龙头了。(当然谷歌除外)

这个估值我可能要到2027年才能消化。但是作为AI应用泡沫标杆没什么问题。大旗不到,拼命给我炒。未来AI发展看google、PLTR、微软以及英伟达就可。

最近AI风向略有变化,SAAS软件公司被视为超级AI发展浪潮下的最大输家,零星火苗发展出的超级智能体或者巨头(google)推出的超级AI,极可能轻易杀死曾经纵横一时的细分领域巨头,比如Adobe之类的。

一边是火热的AI硬件出货,一边是惧怕未来几年的巨额折旧减值,另一边又害怕超级智能体革命原有市场行业。美股变得不像从前那么自信了。

如果标的实在难选,无脑定投纳指100不失为上策。

官网财报直达:

https://investors.palantir.com/news-details/2026/Palantir-Reports-Q4-2025-U-S--Comm-Revenue-Growth-of-137-YY-and-Revenue-Growth-of-70-YY-Issues-FY-2026-Revenue-Guidance-of-61-YY-and-U-S--Comm-Revenue-Guidance-of-115-YY-Crushing-Consensus-Expectations/

最近跟踪:

这家公司IPO始开始跟踪,关键词直达: