中国对矿石/精矿的进口需求推动小宗散货贸易

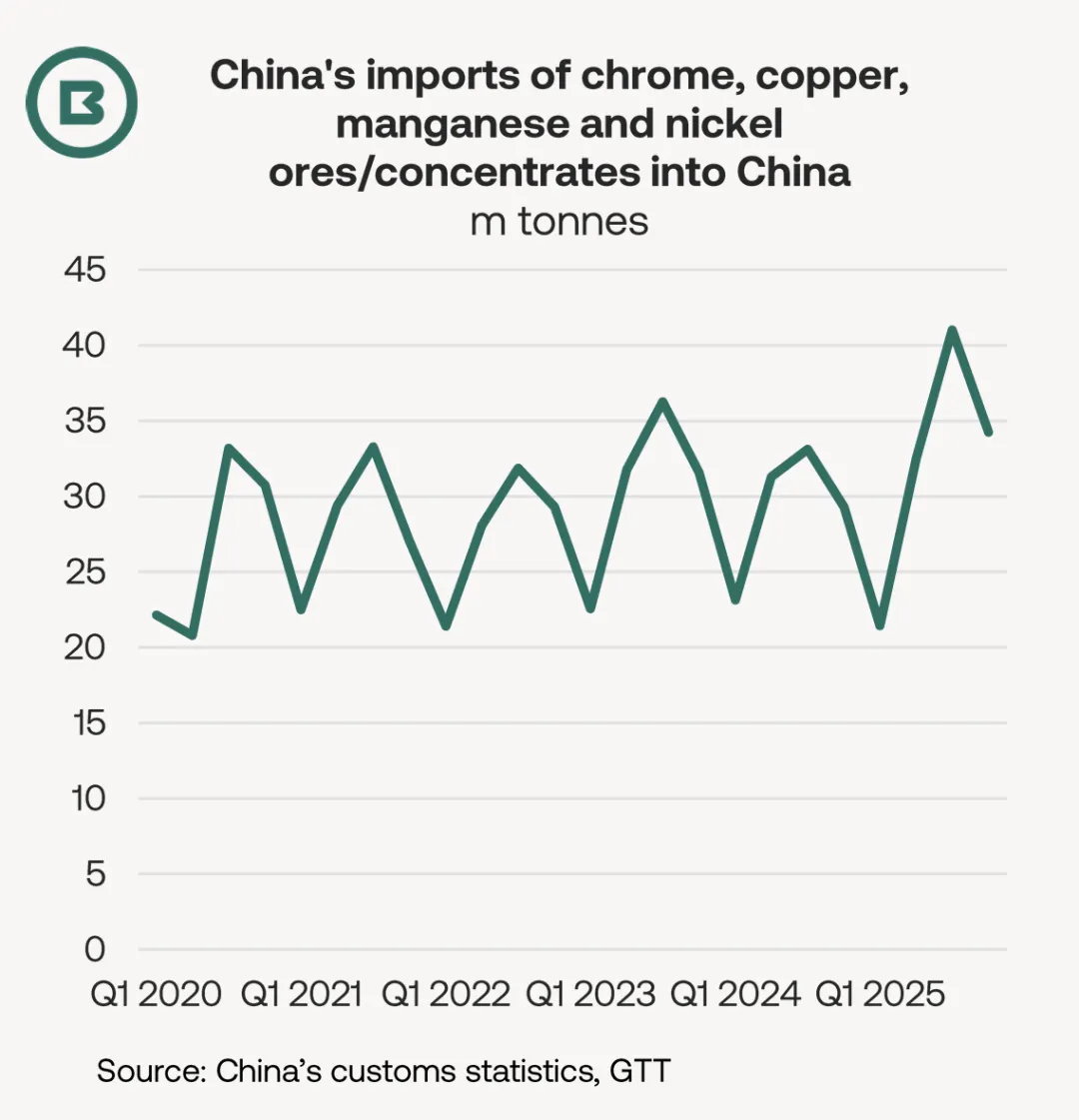

中国海关数据证实,2025年铬、铜、锰和镍矿石/精矿的合计进口量同比跃升11%,达到创纪录的年度高位 1.29 亿吨。

下图表展示了季度进口数据,可见 2025 年第一季度进口量处于低位,随后第三季度进口量大幅攀升,突破 2020 年以来这几年常规区间,并推动了四大主要散货船型的船队需求增长。

中国对矿石和精矿的需求是 2025 年小宗散货贸易的核心驱动力之一。

中国铬、铜、锰和镍矿石/精矿的合计进口量在过去二十年间增长超十倍(从 2005 年的 1,200 万吨增至去年的 1.29 亿吨),运输船舶的类型也日益多元化。

各类货物的贸易情况:

与十年前主要由带吊散货船运输铬矿不同,过去四年,中国从莫桑比克(马普托港)和南非(理查兹湾)进口的铬矿主要由巴拿马型船和海岬型船运输。中国海关数据显示,2025 年铬矿进口量约为 2,370 万吨,增加 280 万吨。

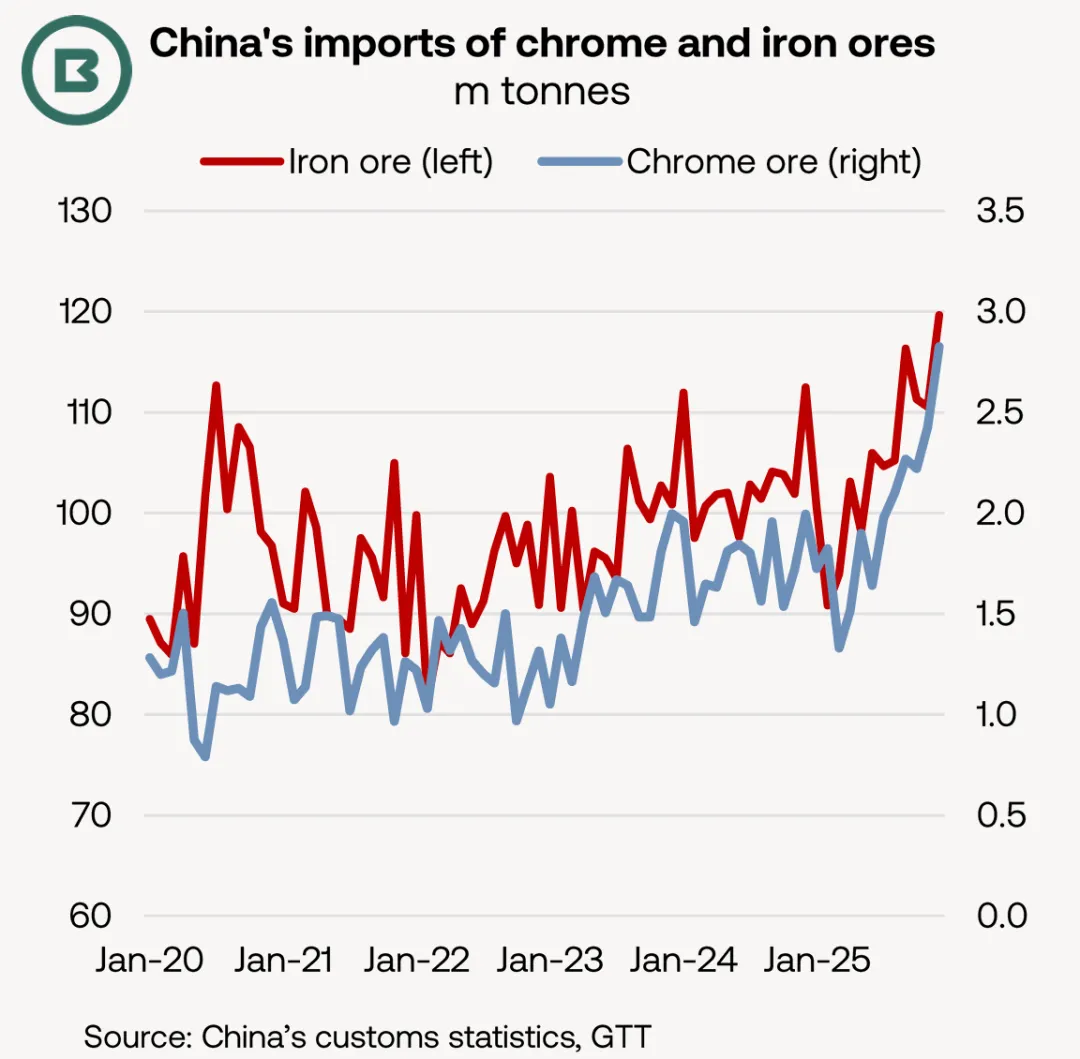

根据行业反馈,如果不锈钢产量如部分分析师预期般增长,我们对中国铬矿需求的展望保持乐观态度。下方图表展示了铬矿与铁矿进口量之间的关联。

不过,来自南非或土耳其的供应限制(已呈下降趋势)可能会阻碍贸易进一步增长。莫桑比克的马普托港散货运输量创历史新高,但据McCloskey报道,1月底因洪水的不可抗力影响,铁路运营商Transnet曾短暂宣布从南非运往莫桑比克的铬矿铁路运输停运。矿山和港口的库存矿石也遭到洪水淹没。

与铬矿类似,去年中国锰矿进口量增长了 350 万吨,达到 3,280 万吨。与铬矿相同,锰矿也用于炼钢。

AXSMarine 数据显示,超灵便型/极灵便型船仍承担着中国锰矿进口贸易 70% 以上的运输量,其他主要是来自西非的货,大多都由更大吨位的船来运:加蓬(奥文多港)的锰矿出口贸易中仅有四分之一为海岬型船,而加纳(塔科拉迪港)的锰矿则全部为海岬型船。

2025年年中,澳大利亚格鲁特岛锰矿在因飓风破坏停产一年后重返市场,增加了市场供应。该矿业公司表示,全年运输量已提升至满负荷水平。格鲁特岛港口可停靠超灵便型船。

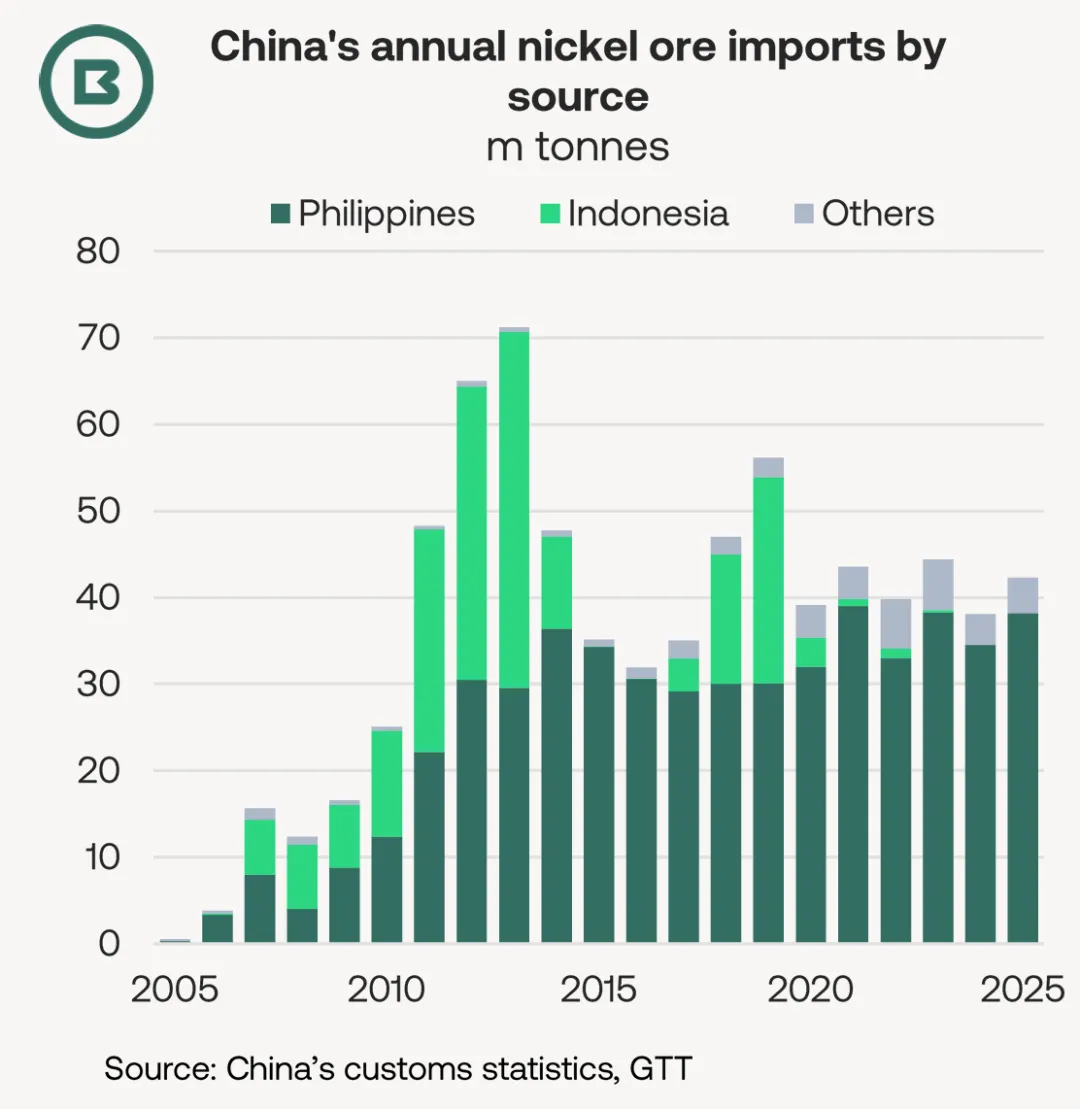

镍矿是这四类货物中进口量最大的品种,不过,下图显示,进入中国的镍矿年进口量在 2020 年以来这几年趋于平缓,维持在每年约 4,000 万吨的水平区间内。

除了用于不锈钢生产之外,镍矿还用于包括电动汽车的电池生产。自印度尼西亚限制镍矿出口以来,主要的镍矿海运散货贸易是从菲律宾到中国。

如图所示,2013 年中国镍矿进口量曾达到 7,100 万吨的峰值,此后未能突破,主要原因是印度尼西亚镍矿退出出口市场。

镍矿贸易进一步增长的最大障碍可能来自菲律宾的采矿限制,甚至是全面出口禁令。2025 年 2 月,菲律宾参议院通过一项法案,拟效仿印度尼西亚的政策,禁止镍矿出口并鼓励国内加工。经与本土行业协商后,该出口禁令随后被撤销。

去年中国铜精矿进口量增长了220万吨,连续第五年创下记录,达到3,040万吨。

运往中国的铜精矿均通过带吊船运输,其货源地分布广泛,其中智利和秘鲁为主要供应国。

铜一直是矿业并购领域的焦点话题,1 月 29 日伦敦金属交易所(London Metal Exchange)的铜价创下历史新高。

近期铜价上涨部分源于投资者对基本金属等硬资产的广泛兴趣,而铜在数据中心、电动汽车、电网、可再生能源和机器人领域的应用,则为其强劲的基本面提供了支撑。

过去一年,铜矿供应出现了多项限制因素。2025 年 9 月印度尼西亚格拉斯伯格铜矿发生致命事故,以及本月智利矿工举行的罢工事件,均提醒人们贸易可能面临暂时性的不利影响。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。