指导单位:中共陕西省委金融委员会办公室

编写单位:陕西信用增进投资股份有限公司

目录✦

Contents

一、债券市场政策动态

二、金融市场利率回顾

(一)资金利率走势

(二)利率债收益率走势

三、陕西省债券市场运行情况

(一)整体情况

(二)非金融企业信用债情况

(三)金融机构信用债情况

(四)中资海外债市场情况

四、债券增信(担保)市场情况

(一)全国债券增信(担保)市场情况

(二)陕西债券增信(担保)市场情况

五、市场展望

摘要✦

Abstract

2025年,我国经济运行稳中有进,财政政策转向“更加积极”,货币政策保持适度宽松,二者协同发力推动经济结构优化与内需提振。债券市场告别2024年的单边牛市,进入低位震荡格局。截至年末,10年国债收益率收至1.87%,较2024年末上行19个基点,结束连续下行趋势。

信用债方面,受陕西省政府加强债务管控因素影响,陕西省债券市场扩容速度有所放缓。2025年陕西省发行规模3,679.56亿元,同比减少181.53亿元,全国排名第16位。其中,非金融企业信用债发行规模3,041.56亿元,同比减少261.53亿元;金融机构发行信用债规模合计638.00亿元,同比增长14.34%。各评级主体发行利率同比均有所下降,AAA评级主体发行期限同比缩短,AA+及AA评级主体发行期限同比拉长。城投债发行规模966.51亿元,同比增长23.96%;产业债发行2,075.05亿元,同比下降17.77%。截至2025年末,陕西省存续债券规模8,920.08亿元,全国排名第17位,同比增加370.94亿元。中资海外债存量规模18.18亿美元,全年新发行2只海外债,规模合计2.26亿美元,同比减少1.32亿美元。

展望2026年,中央经济工作会议提出继续实施“更加积极有为的宏观政策”和“适度宽松的货币政策”,债券市场有望保持流动性平稳充裕。受地缘政治不确定性、股市表现、政策节奏等因素影响,预计债券市场将维持低利率和高波动的运行特征。

一、债券市场政策动态

要闻一:中国证监会发布《实施意见》助力新质生产力

2025年2月7日,中国证监会正式发布《关于资本市场做好金融“五篇大文章”的实施意见》。其中提到加大多层次债券市场对科技创新的支持力度,推动科技创新公司债券高质量发展,优化发行注册流程,鼓励有关机构按照市场化、法治化原则为科技型企业发债提供增信支持,探索开发更多科创主题债券。

要闻二:人民银行、证监会联合推出债市“科技板”

2025年5月6日,中国人民银行、中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,正式推出债券市场“科技板”。公告明确金融机构、科技型企业、股权投资机构三类主体可发行科创债,募集资金用于科技创新领域研发、项目建设、基金设立等,发行人可灵活选择发行方式、创新债券条款,并享受简化信息披露、余额管理等便利政策。

要闻三:人民银行实施“降准+降息”组合拳,释放长期流动性1万亿元

2025年5月7日,中国人民银行宣布两项重磅货币政策:自2025年5月8日起,下调公开市场7天期逆回购操作利率0.1个百分点(从1.5%降至1.4%);自2025年5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),同时阶段性将汽车金融公司、金融租赁公司存款准备金率从5%调降至0%。此次降准预计向市场提供长期流动性约1万亿元,下调后金融机构加权平均存款准备金率将从6.6%降至6.2%。

要闻四:恢复征收国债等债券利息收入的增值税

2025年7月31日,财政部、税务总局发布《关于国债等债券利息收入增值税政策的公告》,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

要闻五:三部门联合开放境外机构债券回购业务

2025年9月,中国人民银行、中国证监会、国家外汇管理局联合发布公告,正式允许各类境外机构投资者在银行间市场开展回购业务,并采用国际主流担保品管理方式。这一政策解决了境外投资者长期面临的“持债无法融资”的行业痛点,大幅提升人民币债券的国际流动性和吸引力。

要闻六:人民银行连续开展国债买卖操作,强化流动性投放

2025年10月起,中国人民银行重启公开市场国债买卖操作,并连续三个月持续投放长期流动性。2025年12月数据显示,人民银行当月公开国债买卖净投放500亿元,同时通过常备借贷便利(SLF)净投放71亿元、中期借贷便利(MLF)净投放1000亿元、7天期逆回购净投放819亿元,多工具协同保障岁末流动性充裕。

要闻七:“金融强国”首次写入五年规划建议

2025年10月28日,新华社授权发布《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,首次将“加快建设金融强国”写入五年规划建议,明确提出大力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,积极发展债券等直接融资,推动金融强国建设与高质量发展深度融合,实现金融大国向金融强国的根本性转变,为国民经济高质量发展提供坚实可靠的金融支撑。

二、金融市场利率回顾

(一)资金利率走势

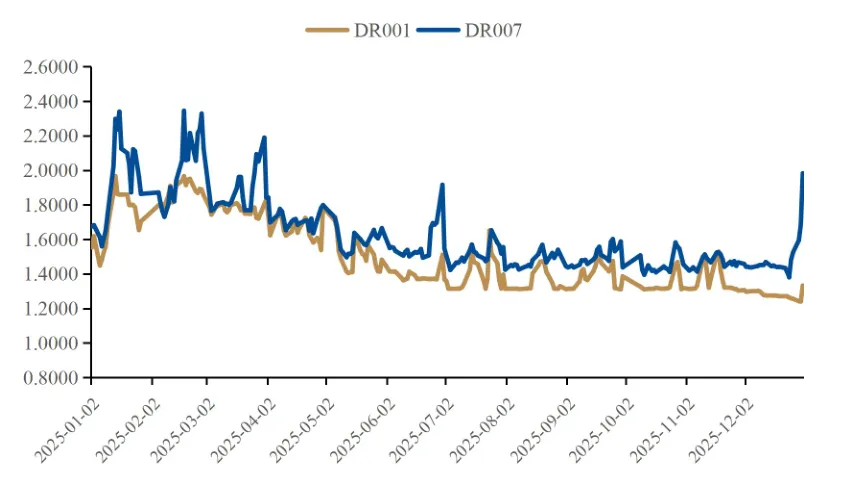

从资金面来看,2025年资金利率整体呈“先紧后松、中枢下行”走势,DR007全年中枢1.63%、R007全年中枢1.71%。一季度,在人民银行持续强调防空转的政策导向下,叠加税期扰动、春节前取现需求增加及债市收益率下行过快等因素,资金面相对紧张,资金利率中枢显著上行,DR007与R007一度分别达到1.94%和2.11%,较2024年四季度明显上行,部分时点还出现利差倒挂现象,反映出银行体系资金面的紧张格局。二季度,随着降准降息政策落地,人民银行态度边际缓和,资金利率迎来阶段性下行,DR007与R007分别回落至1.64%和1.69%,流动性宽松态势逐步显现。下半年,资金利率中枢进一步下行并维持窄幅平稳波动,DR007与R007分别降至1.49%和1.53%,利差进一步压缩至4.57BP,且波动明显收窄,呈现量宽价稳特征,其中8-12月资金面尤为平稳,DR001基本以“政策利率-10bp”为隐性下限运行,R007-DR007利差刷新历史同期新低且波动极窄,一改往日季节性波动常态。12月末受年末时点影响,银行间市场流动性短期紧张导致资金利率走势出现短期翘尾。

图1: DR001及DR007走势(%)

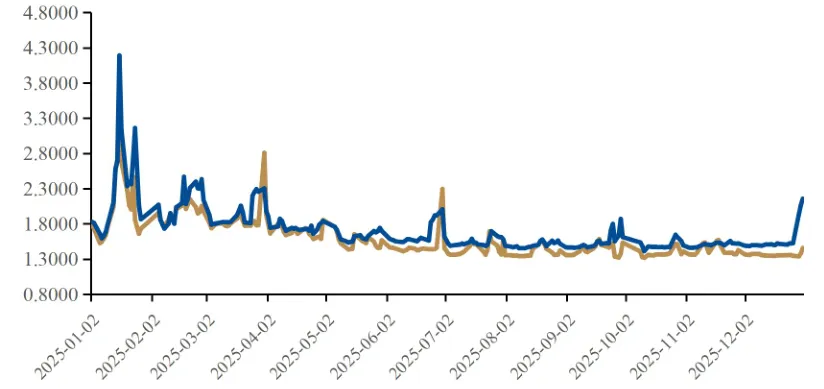

图2: R-001及R-007走势(%)

(二)利率债收益率走势

图3:国债到期收益率:1年、10年、30年(%)

2024年债市行情演绎过快,对基本面及货币宽松预期过度透支,使得未来收益率下行空间被提前压缩,因此2025年债市更多是对“透支”的理性修复。按照驱动因素不同,2025年债市可分成五个阶段:

(1)第一阶段(1月-3月):经济“开门红”与资金收敛叠加的调整阶段。

2025年伊始,在宽货币预期下,债市起点较高,10年期国债收益率达到1.60%附近。2月资金面偏紧,基本面延续修复态势,AI叙事、民企座谈会提振股市信心,上证指数重回3300点。人民银行继续暂停买债,MLF缩量续作,资金面持续偏紧下货币政策宽松预期重估,降准降息预期收敛,短端利率大幅上行。3月初两会召开,全年GDP增速目标定在5%左右,财政发力符合预期,狭义赤字率设定为4%。资金面如期企稳,但在股市偏强、降息预期重估及银行兑现浮盈等因素影响下,现券收益率大幅调整,长端、超长端调整较多,曲线走陡,10年期国债收益率一度冲击1.9%。

(2)第二阶段(3月下旬-4月上旬):资金面缓解与贸易摩擦冲击下的快速修复。

3月下旬,10年期国债收益率调整到1.9%左右已经基本完成了对之前极端预期的修正,性价比也在修复,部分配置盘开始入场。叠加3月税期人民银行公开市场操作转为净投放,MLF自2024年8月以来首次净投放且提前公布投放量,市场认为人民银行态度或有所软化。3月底,10年期国债利率中枢下行至1.8%左右。4月3日,美宣布对华加征34%的“对等关税”,大超市场预期。清明假期中国宣布对美国采取反制措施,在避险情绪及国内宽货币预期升温的背景下,10年期国债收益率于4月7日大幅下行至1.63%的阶段性低位。

(3)第三阶段(4月中旬-6月):关税冲击缓和,主线暂时缺失,债市窄幅震荡。

4月中旬,随着资金面边际转松,政策呵护股市,债市波动性骤降,10年期国债收益率经历了前期快速探底后,在1.65%附近持续震荡。5月双降落地,关税谈判成果积极,但市场已经提前反应,收益率先上后下。6月,债市虽未摆脱震荡状态,但市场情绪明显有所改善。

(4)第四阶段(7月-9月):看股做债与监管扰动,利率震荡回升。

7月,债市高拥挤度遇上股市、地产、反内卷等几大不利变化,债基遭遇赎回,收益率向上调整。8月上旬增值税新规发布,市场最初担心加税会导致补偿性利率走高,债市利率上行。后续市场开始演绎老券优势以及公募债基扩容效应,利率下行。随后政府债供给放量,人民银行延续呵护态度,股市强势上涨,“反内卷”和“看股做债”交易兴起,股市赚钱效应凸显,“固收+”产品也遭遇单日巨量赎回,收益率延续上行。9月初,股市止盈盘出现,资金面偏松,人民银行重启买债预期升温,收益率下行。

(5)第五阶段(10月-12月):一致预期强化,收益率高位震荡。

“双节”后首个交易周,贸易冲突再起波澜,避险情绪驱动下收益率明显下行。10月中下旬,党的二十届四中全会闭幕,贸易摩擦陆续出现积极信号,股市强势拉涨,叠加公募赎回费新规等消息扰动,债市情绪偏弱。月底人民银行宣布重启国债买卖,再次激发做多情绪,收益率快速下行。11月,人民银行买债落地,公募新规预期反复,债基遭遇赎回,债市收益率维持震荡。12月,基本面、政策面等未出现更多增量信号,但债市情绪持续走弱。一方面是赎回扰动不断出现,另一方面是市场对超长债供给和银行承接力出现一定担忧,30年期国债收益率大幅上行,10年期国债利率也一度触及1.85%高点。

三、陕西省债券市场运行情况

(一)整体情况

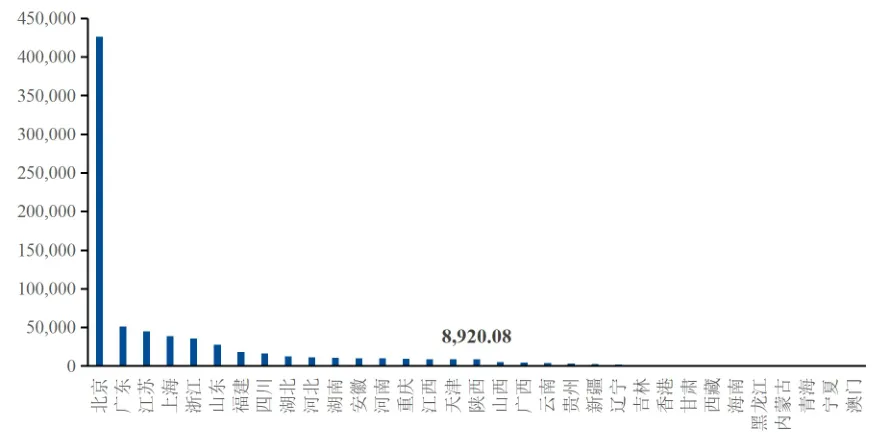

截至2025年底,陕西省存续债券987只,规模合计8,920.08亿元,同比增长370.94亿元,增幅4.34%,存续债券规模全国排名第17位,较2024年末下降1位。存量规模前五大省/直辖市分别为:北京市、广东省、江苏省、上海市、浙江省,规模合计59.73万亿元,占比76.22%。

图4:2025年末各省/直辖市存续债券情况(亿元)

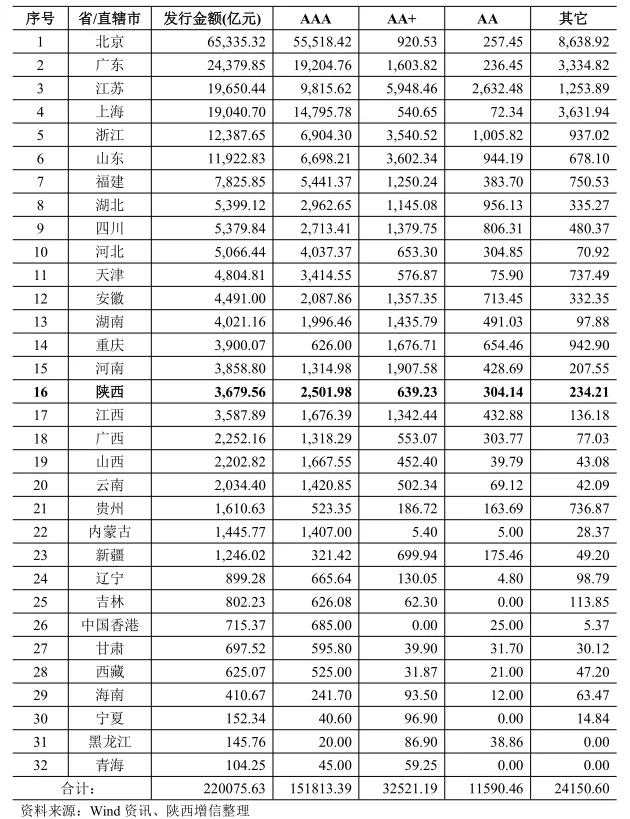

2025年,陕西省发行债券437只,规模合计3,679.56亿元,同比减少181.53亿元,降幅4.70%,发行规模排名全国第16位,较2024年增长1位。其中金融债发行46只,规模合计638.00亿元,同比增长14.34%;非金融企业信用债发行391只,规模合计3,041.56亿元,同比减少7.92%。

表1:2025年陕西省债券发行情况

2025年前五大债券发行省/直辖市分别为北京市、广东省、江苏省、上海市、浙江省,合计发行规模14.08万亿元,占比63.98%。AAA主体评级发行规模前三名分别为北京市、广东省和上海市,陕西省排名第12位;AA+主体评级发行规模前三名分别为江苏省、山东省和浙江省,陕西省排名第16位;AA主体评级发行规模前三名分别为江苏省、浙江省和湖北省,陕西省排名第13位;其他主体(AA以下及无评级主体)发行规模前三名分别为北京市、上海市和广东省,陕西省排名第14位。整体而言,北京市、广东省、江苏省、上海市、浙江省等仍为信用债融资的大省,各区域融资情况分化较为显著。

表2:2025年各省/直辖市不同主体评级债券发行情况

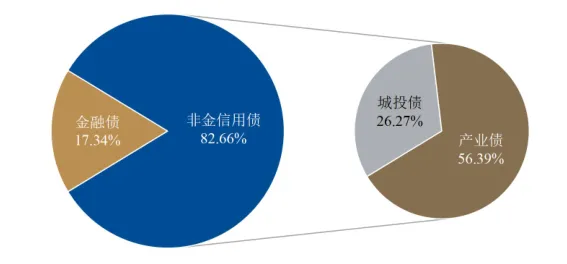

按发行债券类型来看,2025年陕西省非金融企业信用债发行391只,规模合计3,041.56亿元,同比下降7.92%。其中,城投债发行规模966.51亿元,同比增长23.96%;产业债发行规模2,075.05亿元,同比下降17.77%;金融机构发行信用债规模合计638.00亿元,同比增长14.34%。

图5:2025年陕西省各类型债券发行规模占比情况

(二)非金融企业信用债情况

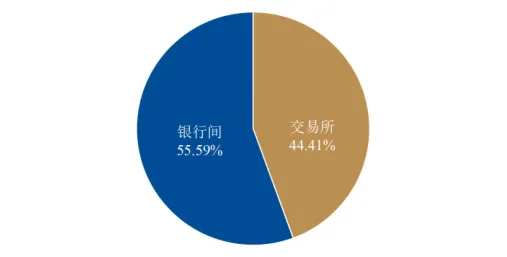

截至2025年末,陕西省非金融企业信用债存续债券发行人共计149家,较2024年末增加8家,存续债券共计919只,存续规模合计7,978.30亿元。其中交易所债券(含企业债)3,542.91亿元、占比44.41%,银行间债券4,435.38亿元、占比55.59%。陕西省违约债券1只,违约本金2.49亿元,占非金融企业信用债余额的0.03%。

图6:截至2025年末陕西省非金融企业存量债券市场分布情况

1、陕西省非金融企业信用债发行和净融资情况

(1)发行规模和净融资额均明显下降

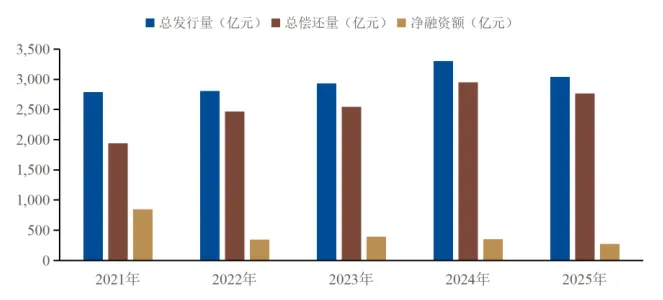

2025年,陕西省非金融企业信用债共发行391只,规模3,041.56亿元,同比减少261.53亿元,降幅7.92%。全年总偿还量为2,764.83亿元,实现净融资276.72亿元,同比减少75.65亿元,降幅21.47%,净融资规模下滑幅度较大,主要系2025年总发行量减少所致。

图7:陕西省非金融企业信用债发行及净融资情况

(2)发行区域集中度提升,发行主体集中度下降

从发行区域来看,2025年,陕西省非金融企业信用债发行规模区域分布为:西安市发行2,485.70亿元,占比81.72%;咸阳市发行207.99亿元,占比6.84%;延安市发行221.82亿元,占比7.29;渭南市发行67.03亿元,占比2.20%;榆林市发行38.00亿元,占比1.25%;宝鸡市发行15.02亿元,占比0.49%;商洛市发行6.00亿元,占比0.20%。2025年陕西省债券发行区域集中度进一步提升,其中西安市发行规模占比较2024年提升16.77%,咸阳市发行规模占比较2024年提升1.15%,区域差距进一步扩大。

表3:陕西省主要发债区域债券发行情况(亿元、%)

从发行主体来看,2025年,陕西省非金融企业信用债发行规模排名前五的发行人分别为:西安高新控股有限公司(406.32亿元)、陕西煤业化工集团有限责任公司(230.00亿元)、陕西交通控股集团有限公司(190.00亿元)、陕西建工控股集团有限公司(175.60亿元)、陕西延长石油(集团)有限责任公司(164亿元)。前五大合计发行规模1165.92亿元,占陕西省整体发行规模的38.33%,同比下降约9个百分点,发行主体集中度呈现一定下降趋势。

表4:2025年陕西省非金融企业信用债前五大发行人(亿元)

(3)各评级主体债券发行结构保持稳定

从各评级主体发行规模来看,2025年AAA主体发行债券规模2,073.98亿元,占总发行规模的68.19%,较2024年规模占比提升1.18%;AA+主体发行债券规模509.23亿元,占总发行规模的16.74%,较2024年规模占比下降0.34%;AA主体发行债券规模304.14亿元,占总发行规模的10.00%,与2024年规模占比基本持平。2025年AA+、AA及其他评级主体债券发行规模同比变动幅度均小于1个百分点,陕西省各评级主体债券发行结构整体趋于稳定。

表5:各评级主体债券发行规模及占比情况(亿元)

(4)发行利率中枢下移,融资成本降幅明显

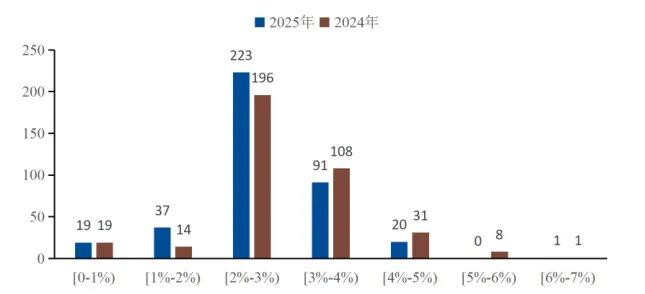

从发行利率来看,2025年陕西省债券发行平均利率为2.73%(剔除票面利率为0%的次级资产支持证券),同比下降26bp,发行利率中枢显著下移。按2025年3,041.56亿元的发行规模测算,预估全年可节约融资成本8.02亿元。具体来看,AAA主体发行利率同比下降17BP至2.48%,AA+主体发行利率同比下降27BP至3.00%,AA主体发行利率同比下降35BP至3.16%。

表6:各评级主体债券发行利率情况

从不同发行利率区间债券数量来看,2025年陕西省债券发行利率集中位于[2%-3%),数量合计223只,同比增长27只;发行利率位于[3%-4%)的债券数量合计91只,同比减少17只。

图8:陕西省债券发行利率分布(只)

(5)AAA主体发行期限缩短,其余主体发行期限增长

从各评级主体平均发行期限来看,2025年陕西省AAA主体债券平均发行期限为3.42年,同比缩短0.64年;AA+主体债券平均发行期限为4.49年,同比拉长0.94年;AA主体债券平均发行期限为4.23年,同比拉长0.77年。

表7:各评级主体债券发行期限情况

2、城投债市场情况

(1)存续情况

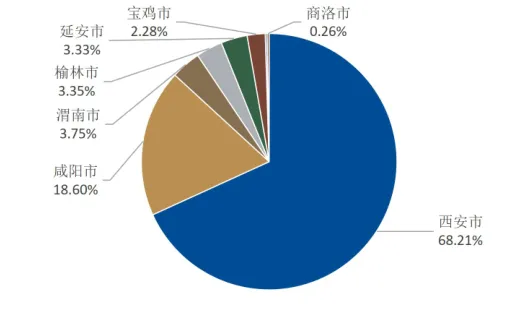

截至2025年末,陕西省城投债存续280只,存量规模2,293.60亿元,同比减少2.22%。存量城投债主要集中于西安市,存续规模为1,564.46亿元,占总规模的68.21%,其次是咸阳市和渭南市,规模分别为426.57亿元、85.98亿元。

图9:陕西省各市城投债存续规模占比

(2)发行情况

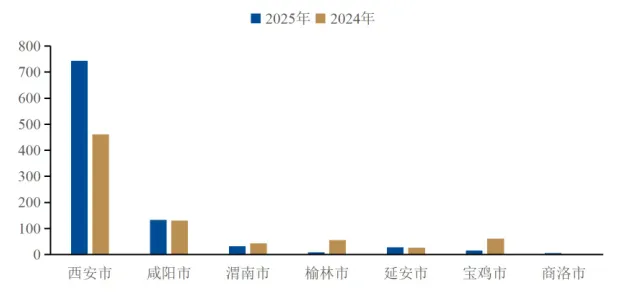

2025年陕西省城投债发行数量118只,发行规模966.51亿元,同比增长23.96%,占全省债券发行总量的26.27%。其中西安市发行城投债91只,规模合计743.81亿元,占比77%,连续多年为陕西省最大的城投债发行区域;其余地市合计发行城投债27只,规模222.7亿元。

图10:陕西省各市城投债发行规模(亿元)

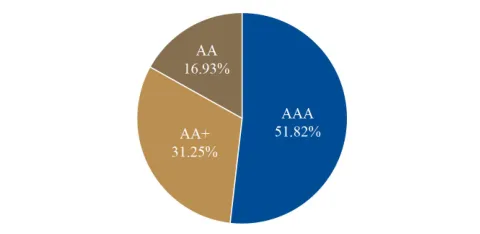

从评级来看,AAA、AA+及AA主体城投债发行数量分别为59只、38只、21只,规模分别为500.88亿元、302.03亿元、163.6亿元,AAA城投企业发行规模相对较大。

图11:陕西省各评级主体城投债发行规模占比

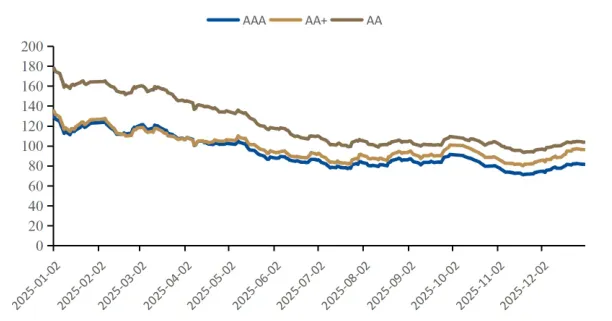

从城投债的地域利差走势来看,2025年陕西省城投债各等级地域利差整体呈下降走势,其中上半年利差下行速度较快,下半年速度有所放缓,10月中上旬及12月利差出现小幅上扬。从债项评级来看,2025年AA主体地域利差收敛幅度最大,从年初178.04bp降至年末103.78bp,累计下降74.26bp。

图12:陕西省城投债地域利差情况(bp)

从债项利差的差值来看,AA+债项与AAA债项信用利差在4月中旬之前基本维持在相同水平,期间甚至出现阶段性倒挂行情,随后二者利差逐步拉开差距。AA债项与AAA、AA+债项信用利差的差值在年初最大,差值分别为48bp、44bp,在9月、10月最小,差值分别为16bp、7bp。

3、产业债市场情况

(1)存续情况

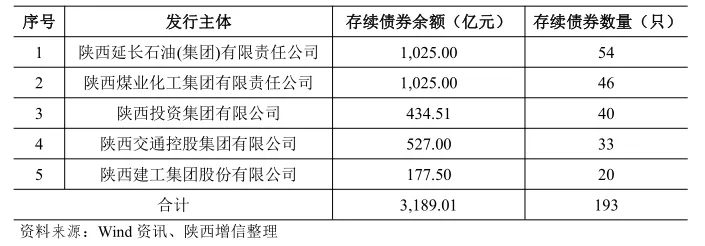

截至2025年底,陕西省非金融企业产业债存续639只,存续规模5,684.69亿元,同比增长6.25%。产业债存续规模前五大主体分别为陕西延长石油(集团)有限责任公司、陕西煤业化工集团有限责任公司、陕西投资集团有限公司、陕西交通控股集团有限公司、陕西建工集团股份有限公司,前五大主体存续债券余额合计3,189.01亿元,占全省存续产业债余额的56.10%。

表8:截至2025年末陕西省存续产业债余额前五大主体

(2)发行情况

2025年,陕西省共发行产业债273只,规模合计2,075.05亿元,同比减少448.32亿元,同比下降17.77%;产业债发行主体共75家,同比新增14家。

从产业债发行主体的评级来看,AAA主体评级加权利率同比下降21BP;AA+主体评级加权利率同比下降35BP;AA主体评级加权利率同比下降38BP。

表9:各主要评级产业主体发行利率情况

(三)金融机构信用债情况

1、存续情况

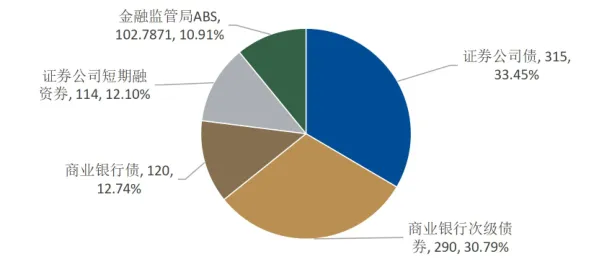

截至2025年底,陕西省金融机构债券存续68只,存续规模合计941.79亿元,同比增长10.35%。其中,金融债62只,存续规模合计839.00亿元;金融监管局监管资产支持证券(ABS)6只,存续规模合计102.79亿元。

图13:截至2025年末陕西省各金融机构存续债券占比情况

截至2025年末,陕西省存续金融机构信用债余额前三大主体分别为西部证券股份有限公司、西安银行股份有限公司和长安银行股份有限公司,前三大主体存续债券余额合计513.00亿元,占全省金融机构债券存量规模的54.47%。

表10:截至2025年末陕西省金融机构债存续情况

2、发行情况

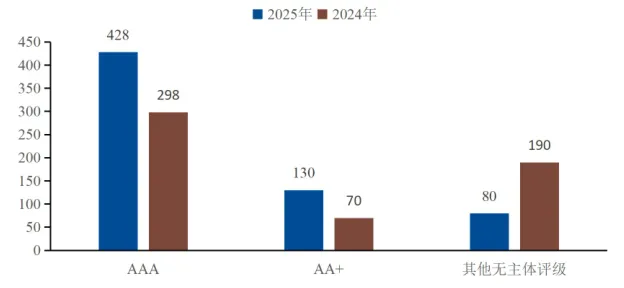

2025年,陕西省金融机构共发行信用债46只,规模638.00亿元,同比增加80.00亿元,涨幅14.34%。其中金融债发行44只,规模合计558.00亿元;金融监管局监管资产支持证券(ABS)发行2只,规模合计80.00亿元。

从金融机构主体评级来看,AAA主体发行规模为428.00亿元,同比增加130.00亿元;AA+主体发行规模为130.00亿元,同比增加60.00亿元;其他无主体评级发行规模为80.00亿元,同比减少110.00亿元。

图14:陕西省各主体评级金融机构债券发行情况(亿元)

(四)中资海外债市场情况

1、存续情况

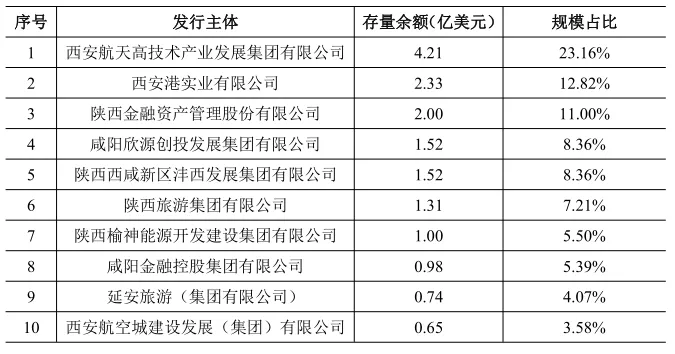

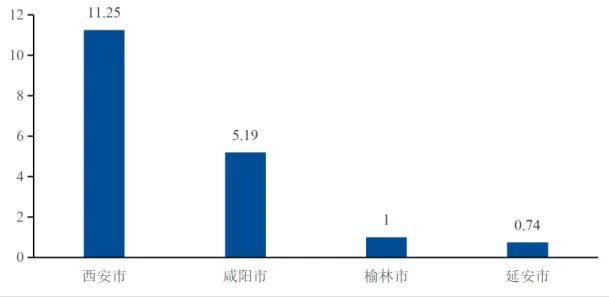

截至2025年底,陕西省中资海外债存续21只,存量规模18.18亿美元,分布在西安市、咸阳市、延安市和榆林市,其中西安市存量规模11.25亿美元,占比61.88%。

表11:截至2025年末陕西省中资海外债存量前十名

图15:2025年末陕西省中资海外债各区域存量余额情况(亿美元)

2、发行情况

2025年,全省共发行2只中资海外债,规模2.26亿美元,同比下降36.87%。

表12:2025年陕西省中资海外债发行明细(亿美元、年)

四、债券增信(担保)市场情况

(一)全国债券增信(担保)市场情况

2025年,全国新发行的经专业机构增信(担保)的信用债券1,083只,同比增加278只;规模合计3,551.38亿元,同比增加1,146.59亿元,同比增长47.68%。

2025年,全国担保债券发行规模超过400亿元的机构仅中证信用融资担保有限公司1家;河南中豫信用增进有限公司、湖北省融资担保集团有限责任公司、江西省信用融资担保集团股份有限公司等3家机构担保债券规模分别为248.83亿元、204.42亿元、203.94亿元;陕西信用增进投资股份有限公司等11家公司担保债券规模在100亿—200亿元之间;其余26家机构担保债券规模均低于100亿元。

表13:主要信用增进公司2025年度增信债券发行及同比情况(亿元、只)

(二)陕西省债券增信(担保)市场情况

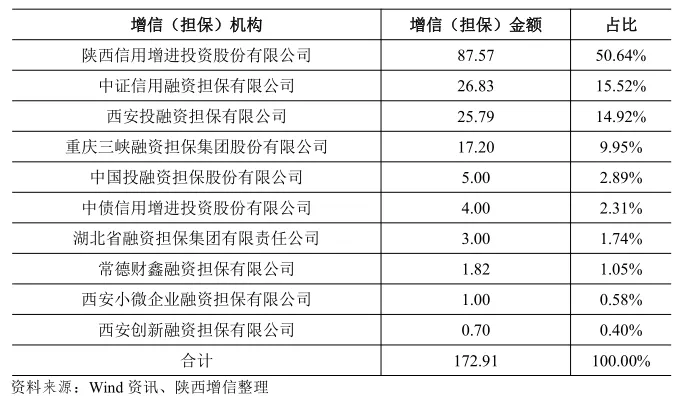

2025年度,陕西省新发行专业机构增信(担保)信用债47只,同比增加14只;规模合计172.91亿元,同比增加53.05亿元,增幅44.26%。其中陕西信用增进投资股份有限公司省内债券增信规模为87.57亿元,占全省新发行专业机构增信(担保)信用债总量的50.64%。

表14:2025年陕西省新发行专业机构增信(担保)信用债情况(亿元)

五、市场展望

2026年是中国“十五五”规划的开局之年,我国经济基本面将延续“稳中求进、提质增效”总基调,内需提振与供给端“反内卷”政策形成合力,基本面边际好转或将取代货币政策成为利率定价主导因素,但人民银行宽松的货币政策与全球降息周期将抑制利率上行幅度,叠加股市表现、政策节奏等因素影响,债券市场预计呈现低利率、高波动的运行特征。

流动性方面,全球降息周期下半场与国内政策发力形成内外宽松共振,资金利率将维持贴近政策利率平稳运行,流动性整体保持合理充裕。但需关注公募基金新规落地、理财估值整改带来的资金分流效应,以及政府债前置发行、季末资金面波动等因素可能引发的阶段性流动性收紧风险。

利率债市场方面,当前票息收益率在低位震荡调整,短期受信贷“开门红”、A股季节性上涨等因素扰动,长久期利率债仍面临估值调整压力,但人民银行通过公开市场操作对利率区间形成“上下限保护”,预计2026年短久期利率债波动有所缓和,中长久期品种波幅放大。

注释说明:

1.陕西省存续债券统计口径为信用债,不含地方政府债和中资海外债。

2.非金融企业信用债券(Wind口径)包括:企业债、公司债、中期票据、短期融资券、项目收益票据、定向工具、标准化票据、资产支持证券(包含证监会主管ABS、交易商协会ABN)、可转债、可交换债、可分离转债存债,不含中资海外债。

3.金融债统计(Wind口径)包括:商业银行金融债(包括普通债和次级债)、证券公司金融债、保险公司金融债、其他非银行金融机构(金融租赁公司、财务公司等)发行的债券、金融监管局ABS,不含政策性银行金融债。

4.城投债统计口径为wind城投口径。

5.产业债统计口径为非金融企业信用债剔除Wind城投债。

免责声明

本文件中的内容和观点仅供参考,不代表对债券的投资价值作出任何评价,也不表明对债券的投资风险作出任何判断。债券投资者应当对披露信息进行独立分析,独立判断债券的投资价值,自行承担投资风险。

本文件相关数据已标注出处或来源,本文件及数据的相关知识产权受法律保护。未经许可,任何人不得以任何方式复制、拷贝、重构、转让、转售、出版,或为上述目的存储本文件包含的信息,但可以分享交流为目的转载、转发,转载须同时注明出处,且不得对本文件进行任何有悖原意的引用、删节和修改。