本文仅供交流学习使用,文中均可能充满了笔者个人的偏见和错误,故不构成投资建议,请务必坚持独立思考。

从根本上来说,还是要看懂一家公司的生意,清楚一家公司面临哪些威胁、拥有哪些机遇、竞争地位如何等。只看过去的业绩增长情况、过去的资本收益率、过去的销售额,难以准确地预测公司的未来。只有在深入了解生意的基础上,才能比较准确地预测公司的前景。做投资,还是要真把生意看懂了。

芒格之道——查理•芒格股东会讲话1987-2022

核心提要:云业务首破 500 亿大关,AI 驱动 RPO 翻倍增长,但巨额资本开支正经受市场耐心考验。

1.整体经营表现

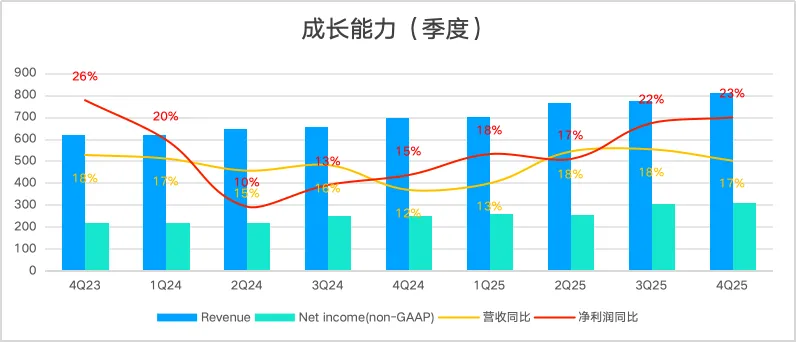

微软在 2026 财年第二季度(下简称 FY26Q2) 实现了里程碑式的增长,核心特征为云业务规模首次突破 500 亿美元,且在高基数下维持了营收与 non-GAAP 净利润的强劲双位数增长。具体数据方面:本季度实现营收同比增长 17%(或 116 亿美元)至 813 亿美元,超过市场预期;归母净利润(non-GAAP)同比增长 23%(或 58 亿美元)至 309 亿美元。

采用 non-GAAP 数据,旨在剔除本季度约 76 亿美元的投资公允价值变动(主要受 OpenAI 融资重估驱动的会计溢价)等非经常性科目影响,从而更客观地还原企业在 AI 浪潮驱动下的真实盈利能力。由于本季度微软核心经营性现金流同步大增,其 non-GAAP 净利润已能充分体现显性还原后的“真实净利润”水平,反映出微软正处于 AI 全面变现的爆发期。

2.业务拆解分析

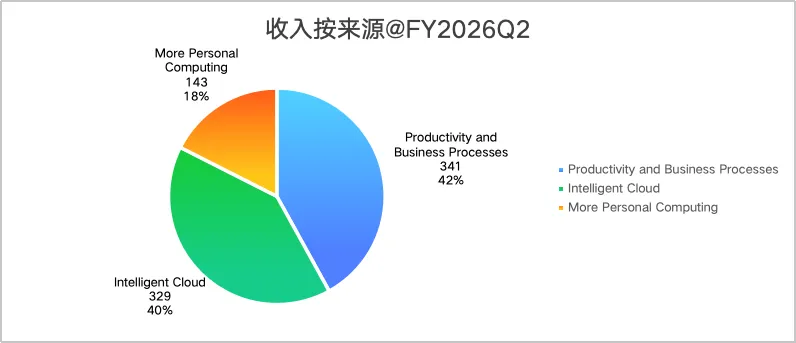

本季度微软三大板块呈现出明显的“双轮驱动”特征,智能云与生产力业务不仅是体量核心,更是利润的压舱石。其中:生产力与业务流程(PBP) 营收 341 亿美元,占比 42%;智能云(IC) 营收 329 亿美元,占比 40%;更多个人计算(MPC) 营收 143 亿美元,占比 18%。

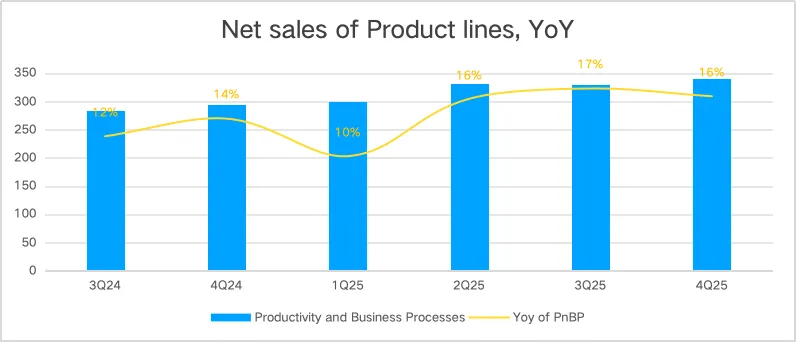

生产力与业务流程(PBP) 本季度营收同比增长 16%(或 47 亿美元)至 341 亿美元。其增长主要驱动力为 Office 365 商业版与 Copilot 订阅的深度渗透。具体而言,由于超过 90% 的财富 500 强企业已部署 Copilot,且企业端客户持续向高阶 E5 版本迁移,驱动 Office 365 商业版收入同比增长 17%。未来增速展望:根据 Morgan Stanley 2026 年 1 月一致预测,受 AI 助理在全线产品中渗透率提升驱动,预计该板块未来三年 CAGR 将维持在 11% - 13%。

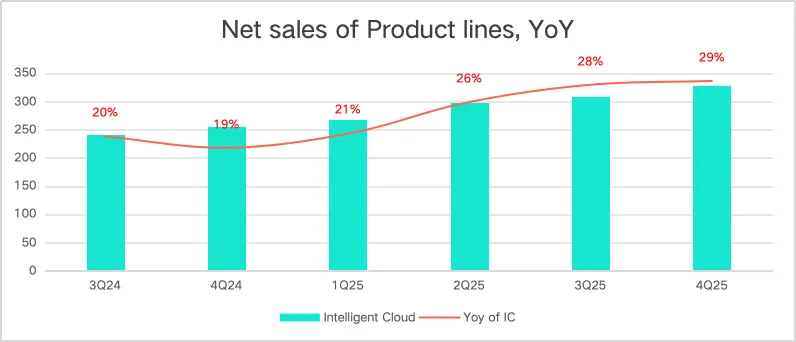

智能云(IC) 本季度营收同比增长 29%(或 74 亿美元)至 329 亿美元。其增长核心驱动力是 Azure AI 基础设施需求的持续爆发与供给侧算力结构的系统性优化。Azure 业务本季录得 39% 的同比高增,其中 AI 贡献了约 13 个百分点。关于供给侧优化:微软通过大规模部署自研芯片 Maia 200 接手推理任务,成功释放了昂贵的 NVIDIA GPU 资源用于核心训练;同时配合单季新增 1GW 电力容量的投产,从“自研硬件能效”与“物理机位空间”两个维度大幅缓解了算力瓶颈。首席执行官 Satya Nadella 指出,Azure AI 客户数量本季再次刷新纪录。未来增速展望:基于 Goldman Sachs 2026 年 1 月预测,由于算力需求远未见顶,预计该板块未来 3-5 年 CAGR 将保持在 18% - 22% 的极高水平。

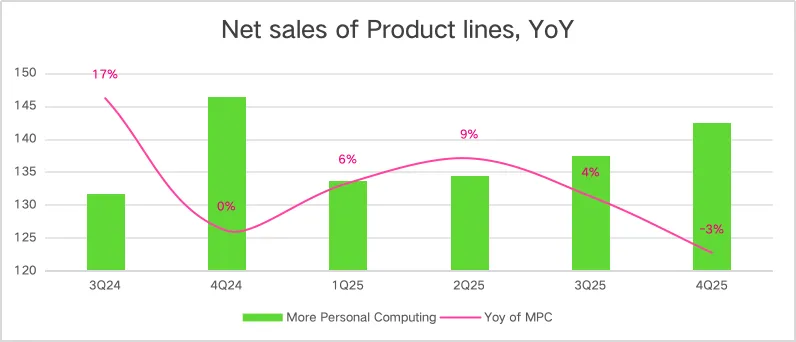

更多个人计算(MPC) 本季度营收同比下降 3%(或 4 亿美元)至 143 亿美元。营收下降的主要驱动力源于 Xbox 硬件与第一方内容销售的周期性回撤。尽管本季度搜索广告业务(不含 TAC)增速由上季度的 16% 回落至 10%,但仍反映了 AI 对 Bing 变现效率的持续提升;受制于硬件市场整体平淡及去年同期收购动视暴雪后的高基数影响,该板块增速出现阶段性波动。未来增速展望:Visible Alpha 预测未来三年该板块 CAGR 约为 5% - 8%,核心增长点将转向 Windows 12 AI PC 的装机红利。

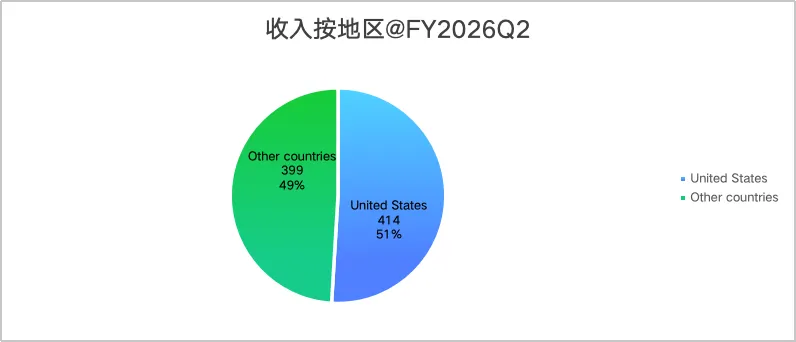

在市场板块方面,微软本季度在全球范围内表现出均衡的增长态势。美国本土市场营收同比增长 17%(或 59 亿美元)至 414 亿美元;海外市场营收同比增长 17%(或 58 亿美元)至 399 亿美元。这种全球市场“齐头并进”的现象反映出,AI 生产力转型不仅局限于北美,更是在全球主要经济体中同步开启。尤其是在欧洲和亚洲部分地区,尽管面临宏观环境的波动,但企业对 Azure 云迁移和 Office 365 AI 套件的高涨需求对冲了汇率及地缘风险,使得海外市场营收占比稳固在 49% 的高位。

3.财务质量分析

1)费用支出:微软在本财年上半年展现了极强的管理杠杆,成功将运营开支增速压制在营收增速之下。 截止 FY26 H1,总运营费用为 327 亿美元,营收占比约为 20.6%。分项来看:研发费用(R&D)为 167 亿美元,主要投向 AI 原生应用开发;营销和销售费用(S&M)为 123 亿美元;一般及行政费用(G&A)为 37 亿美元。各分项指标均显示,在 AI 军备竞赛的高峰期,微软的后台管理效率并未被摊薄。

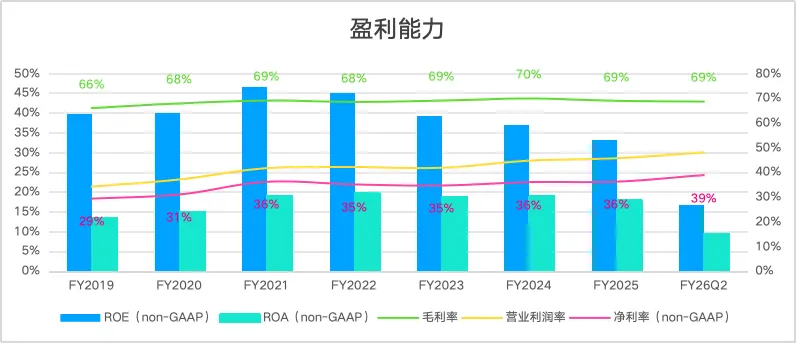

2)盈利能力:公司的盈利效率在转型期表现出极强韧性,利润空间依然宽阔。 截止 FY26Q2 末,上半财年毛利率稳定在 69% 左右,运营利润率高达 48%。截至本季度末,ROE 约为 17%,ROA 为 10%,盈利能力继续领跑全球科技巨头。

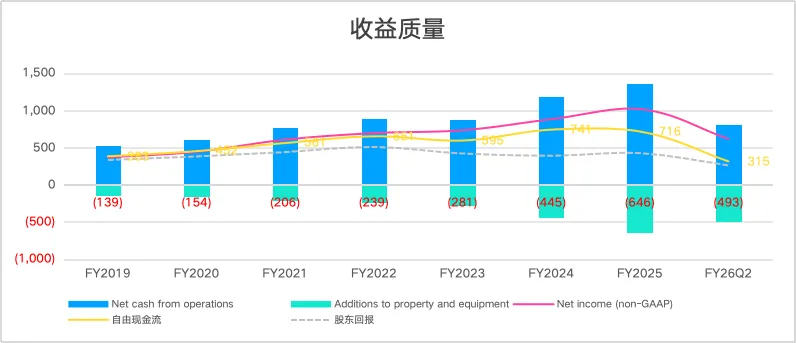

3)收益质量:通过净现比指标观察,微软的利润具备极高的现金转化率,是真正的“印钞机”。 截止上半财年,公司净现比(OCF/NI)保持在 1.3 的高位(H1 经营现金流 808 亿 / H1 归母净利润 617 亿 注:含 GAAP 调整)。这主要归功于云业务强劲的预收款和递延收入增长,确保了账面利润都有真金白银作为底层支撑。即便是在扣除高额资本开支后的自由现金流仍能覆盖大额股东回报(股息+回购)。

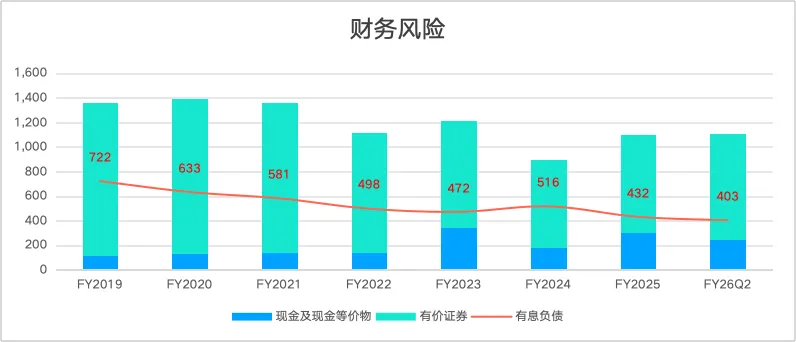

4)财务风险:账面结构极为稳固,拥有足以覆盖任何算力扩张需求的“现金堡垒”。 截止 FY26Q2 末,公司持有现金及短期投资 895 亿美元,总有息负债 403 亿美元,净现金规模约 492 亿美元。极高的利息覆盖倍数和健康的资产负债表,使得公司在加息背景下依然能够灵活调动资源。

5)资本开支:资本开支虽已进入历史性的激进扩张期,但基于造血能力的压力测试显示其依然覆盖自如。 截止本季度末,上半财年资本开支为 493 亿美元(即购置物业设备费用,未包括 57 亿融资租赁资产)。压力测试显示:虽由于 AI 算力中心(含 1GW 电力容量及 Maia 200 部署)的重资产预投入,使上半财年自由现金流(FCF)收窄至约 315 亿美元(本季度更是骤降至 59 亿美元),这也是财报披露后,市场反应却截然不同的原因之一。但考虑到 6,250 亿美元 RPO 锁定的未来收入,这种战略性扩张属于高确定性的产能置备的概览更大。

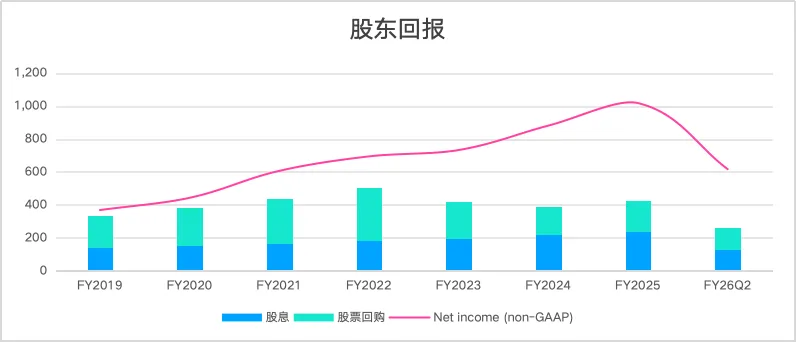

6)股东回报:回报力度稳健且具备针对性,有效消除了员工激励带来的股本稀释。 截止上半财年,公司累计通过股息和回购返还股东约 260 亿美元。回购金额显著覆盖了同期的 SBC(员工股权激励)成本,确保了存量股东的权益不被摊薄。

4.总结与展望

总体来看,微软 FY26Q2 交出了一份“AI 投资变现周期”的高分答卷。公司在本季度不仅实现了云业务单季营收破 500 亿美元的里程碑,更在大营收基数上维持了 17% 的高速增长,证明了其作为全球数字化底座的韧性。从“护城河”维度定性,微软的竞争优势正从软件生态向物理算力层拓宽:通过 Maia 200 自研芯片的规模化部署与 1GW 电力容量的投产,微软正在构建一道“基础设施护城河”;同时,高达 6,250 亿美元且同比翻倍增长的 RPO(剩余履约义务)量化证明了企业级客户对微软 AI 生态的深度锁定。

展望未来,微软已进入由 AI 驱动的长周期高质量增长轨道。根据 Simply Wall St 及 Goldman Sachs 2026 年 2 月初发布的最新分析师一致性预测,受 Azure AI 算力租赁与 Office 365 Copilot 渗透率提升的共同驱动,预计微软未来三年的营收复合年化增长率(CAGR)将保持在 13.0% - 13.6% 之间。

尽管财务数据亮眼,但市场在财报后的负面反应揭示了深层的风险担忧,主要源于激进资本支出与自由现金流失血之间的逻辑 GAP。本季度总资本开支飙升至 375 亿美元(含融资租赁),单季自由现金流(FCF)骤降至约 59 亿美元。市场担忧这种史无前例的投入能否在短期内产生匹配的 ROIC(投资资本回报率),且折旧压力的滞后显现可能在未来蚕食利润空间。此外,搜索业务(不含 TAC)增速从上季度的 16% 滑落至本季度的 10%,引发了市场对 AI 搜索变现效率是否进入瓶颈期的警惕。最后,6,250 亿 RPO 中对 OpenAI 等初创企业的高度依赖,也让投资者对订单的真实成色和生态稳定性存疑。

下个季度(FY26Q3)应重点关注以下维度:

1) Azure AI 的增量贡献度:观察 AI 是否能持续拉动 Azure 13 个百分点以上的增长,这是判定重资产投入是否产生高效产出的风向标。

2) FCF(自由现金流)的修复斜率:关注在 CapEx 维持高位的情况下,经营现金流是否能实现反弹,以缓解市场的“失血”焦虑。

3) 搜索业务增速 10% 是否会进一步下行。

5.估值:上调至4.2万亿,当前不便宜

1)归母净利润预测:根据 Simply Wall St 及 Goldman Sachs 在 2026 年 2 月初发布的最新分析师一致性预测,微软未来 3 年的营收复合年化增长率(CAGR)预计为 13.0% - 13.6%。同时,根据 Finbox 及多个分析师模型,随着 AI 推理成本的优化及 Maia 200 芯片的规模化,预计微软的利润增长将略高于营收增长,未来 5 年的平均净利润预测约为 1,674 亿美元。据此保守推算,公司在未来第三年(2028 年)的 归母净利润(non-GAAP)预测约为 1,680 亿美元。

2)合理估值与买点:

l2028 年合理估值 = 1,680 亿美元 * 25 倍 PE = 42,000 亿美元(约 $565/股)。

l理想买点(50% 安全边际) = 42,000 亿美元 * 0.5 = 21,000 亿美元(约 $282/股)。

3)机会成本测算: 截至 2026 年 2 月 2 日,微软受财报指引及资本开支忧虑影响,总市值回落至约 31,439 亿美元。故,计算未来三年的预期年化回报率为: