本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

希荻微电子集团股份有限公司成立于2012年9月,2022年1月在上海证券交易所科创板上市(股票代码:688173),法定代表人为TAO HAI(陶海)。公司注册地位于广东省佛山市,是一家采用Fabless经营模式的半导体设计企业,主营业务为模拟集成电路及数模混合集成电路的研发、设计和销售。公司产品涵盖电源管理芯片、信号链芯片等,具体包括DC/DC芯片、锂电池充电管理芯片、端口保护及信号切换芯片、音圈马达驱动芯片以及传感器芯片等,广泛应用于智能手机、可穿戴设备、汽车电子、工业控制等领域。公司在中国、美国、新加坡、韩国等地设有子公司或办公室,拥有国际化的研发和管理团队。

二、公司目前所处的发展阶段:

公司目前处于快速成长期向成熟期过渡的关键阶段。从财务表现看,2025年上半年营业收入同比增长102.73%,达到4.66亿元,显示出强劲的增长动能;但归母净利润仍为亏损4,468.84万元,尽管亏损幅度同比收窄61.98%,尚未实现盈利。从业务布局看,公司正从传统消费电子市场向AI端侧应用、汽车电子、工业控制等高附加值领域拓展,产品结构持续优化。从产能建设看,公司总部基地及前沿技术研发项目于2024年1月正式动工,正处于投资扩张期。总体而言,公司已度过初创期的技术积累阶段,进入市场份额快速提升、产品线快速扩充的规模扩张阶段,但尚未实现规模盈利,仍需持续投入研发和市场开拓。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术体系领先:公司拥有10项自主研发的核心技术,包括高性能DC/DC变换技术、锂电池快充技术、电荷泵超级快充技术、车规工规模拟集成电路技术、自动对焦及光学防抖研发技术等。其中DC/DC芯片实现业内领先的负载瞬态响应,超级快充芯片充电效率达97%以上,部分产品性能达到国际竞品水平。 (2)知识产权丰富:截至2025年6月30日,累计获得境内外授权发明专利247项(2025年上半年新增7项)、集成电路布图设计专有权14项(新增2项),技术布局覆盖电源管理、信号链、智能感知等关键领域。 (3)研发强度高:本期研发投入1.34亿元,占营业收入比例28.65%,研发人员208人,占比60.47%,其中博士硕士76人,占研发人员36.54%。研发团队具有国际化背景,核心成员来自Fairchild、Maxim、TI等国际大厂。 (4)质量认证完备:通过ISO9001质量体系认证和ISO26262汽车功能安全流程认证,消费电子不良率目标100ppm,汽车电子不良率目标1ppm,质量管控达到国际先进水平。

3、重要财务指标分析:

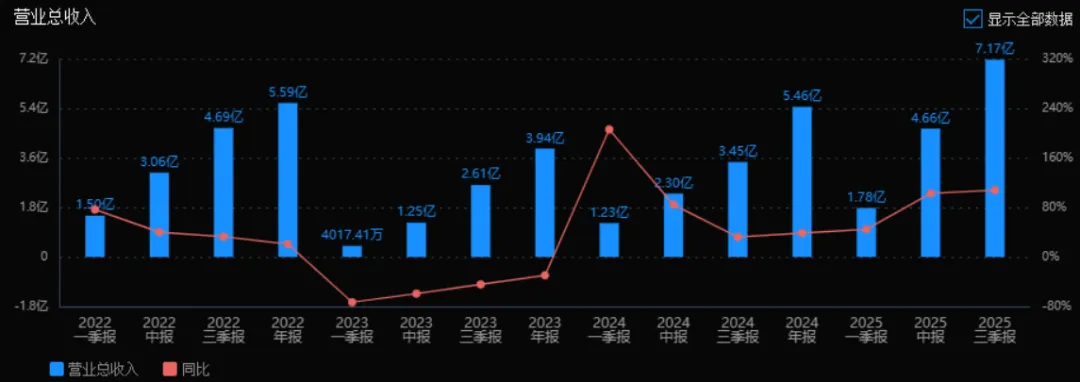

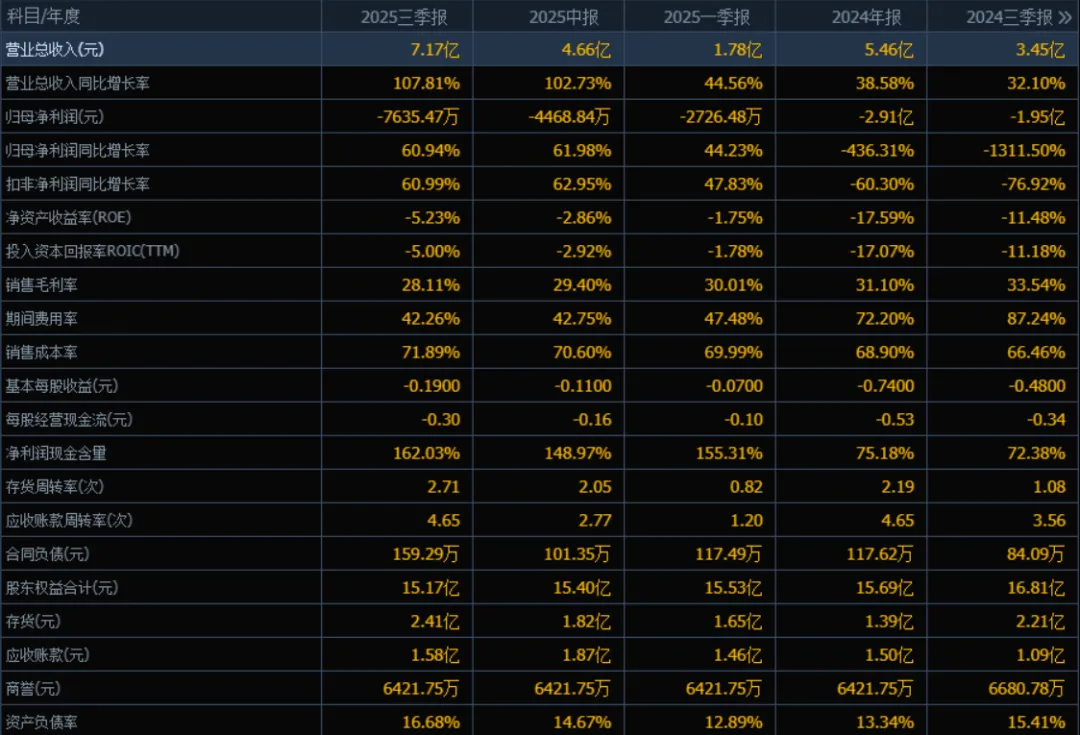

1)营业总收入2025年三季度的营业总收入为 7.17亿元,相较于2024年三季度的 3.45亿元 增长了 107.81%。评价:营业总收入实现翻倍增长,说明公司业务规模扩张迅速,市场拓展成效显著。

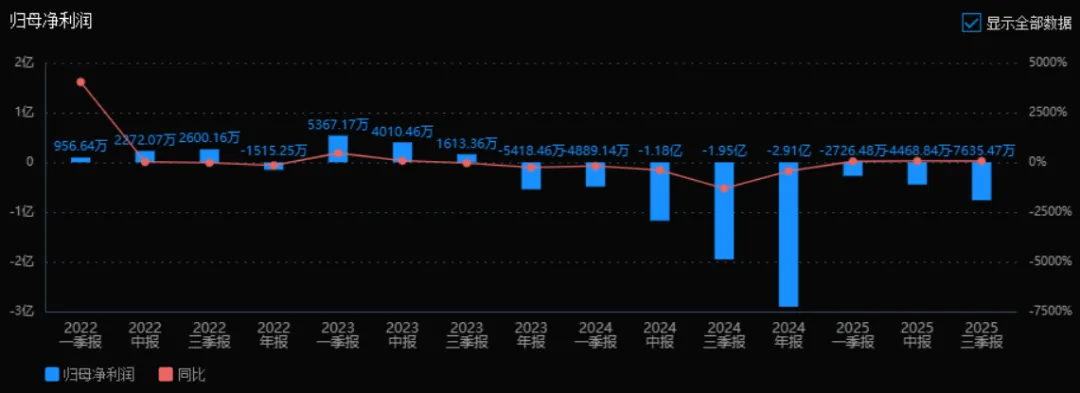

2)归母净利润2025年三季度的归母净利润为 -7635.47万元,相较于2024年三季度的 -1.95亿元 增长了 60.94%(即亏损收窄)。评价:尽管仍处于亏损状态,但亏损幅度明显收窄,说明公司盈利能力有所改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为 -5.23%,ROIC为 -5.00%;2024年三季度的ROE为 -11.48%,ROIC为 -11.18%。两者相比,2025年三季度ROE和ROIC均有提升(亏损幅度收窄)。评价:虽然仍为负值,但资本回报率有所改善,表明资产运用效率在提升。

4)销售毛利率2025年三季度的销售毛利率为 28.11%,2024年三季度的销售毛利率为 33.54%,毛利率略有下降。评价:毛利率有所下滑,可能受成本上升或价格竞争影响,需关注成本控制与定价能力。

5)期间费用率2025年三季度的期间费用率为 42.26%,2024年三季度的期间费用率为 87.24%,费用率大幅下降。评价:期间费用率显著降低,说明公司在费用控制方面取得明显成效,有助于改善盈利结构。

6)销售成本率2025年三季度的销售成本率为 71.89%,2024年三季度的销售成本率为 66.46%,成本率有所上升。评价:成本率上升与毛利率下降趋势一致,可能反映原材料或生产成本增加。

7)净利润现金含量2025年三季度的净利润现金含量为 162.03%,2024年三季度的净利润现金含量为 72.38%,现金含量大幅提升。评价:现金含量显著提高,说明公司净利润的质量较好,现金流状况改善明显。

8)存货周转率和应收账款周转率2025年三季度的存货周转率为 2.71次,应收账款周转率为 4.65次;2024年三季度的存货周转率为 1.08次,应收账款周转率为 3.56次。两项指标均有所提升。评价:存货与应收账款周转率均提高,说明营运效率改善,资金回收与存货管理能力增强。

9)应收账款和存货2025年三季度的应收账款为 1.58亿元,存货为 2.41亿元;2024年三季度的应收账款为 1.09亿元,存货为 2.21亿元。应收账款有所上升,存货略有增加。评价:应收账款增长较快,需关注信用政策与回款风险;存货增长相对温和,与收入增长基本匹配。

10)资产负债率2025年三季度的资产负债率为 16.68%,2024年三季度的资产负债率为 15.41%,负债率略有上升。评价:负债率仍处于较低水平,财务结构相对稳健,债务风险可控。

总体评价

该公司在2025年三季度表现出 收入高速增长、亏损显著收窄、费用控制有力、现金流改善明显、营运效率提升 等积极趋势。尽管毛利率略有下滑、成本率有所上升,且仍处于净亏损状态,但整体经营态势向好。未来需继续关注 成本控制、应收账款管理 以及 持续盈利能力的实现。

4、品牌质量及客户资源:

(1)品牌影响力:公司是国内模拟芯片领先企业,2024年7月入选国家级专精特新"小巨人"企业,2025年上半年被认定为"广东省集成电路芯片工程技术研究中心",品牌美誉度在国内模拟芯片领域处于第一梯队。 (2)产品质量:产品性能达到国际竞品水平,部分指标优于海外厂商。多款芯片通过高通、联发科等平台认证,车规级芯片符合AEC-Q100标准,在瞬态响应、充电效率、可靠性等方面具有国际竞争力。 (3)客户分布:

消费电子:三星、小米、vivo、OPPO、荣耀、传音、谷歌、罗技、联想等全球知名品牌,覆盖中高端旗舰机型;

汽车电子:通过Joynext、Yura Tech等Tier1供应商,进入奥迪、现代、起亚、小鹏、红旗、问界、长安等中欧日韩汽车品牌;

摄像头模组:与舜宇光学、欧菲光、丘钛微等头部厂商合作;

ODM客户:华勤技术、龙旗科技等;

AI新兴领域:通过ODM及代理商向雷鸟、亿镜、Meta等AI眼镜厂商出货,向卡诺普等工业机器人企业销售。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处集成电路设计行业(代码I6520),属于半导体产业链上游。产业链包括设计、制造、封装测试三个环节,其中设计环节技术密集度最高、附加值最大。模拟芯片分为电源管理芯片和信号链芯片,是电子设备的关键器件,性能直接影响整机可靠性。下游应用涵盖消费电子、汽车、通信、工业控制等领域,其中AI手机、新能源汽车、工业自动化是主要增长驱动力。行业上游依赖晶圆代工和封装测试服务,下游面向终端设备制造商。

2、行业的市场容量及未来增长速度:

根据中商产业研究院报告,2025年全球模拟芯片市场规模将超过1,000亿美元,2025年中国模拟芯片市场规模将达3,431亿元。WSTS预测2025年全球模拟芯片销售额同比增长3.3%,2026年增长5.1%。在AI计算、5G通信、新能源汽车等需求推动下,市场呈现稳步扩张态势。2025年上半年中国集成电路出口数量增长20.6%,金额增长20.3%,显示国产替代加速。

3、公司的市场地位:

公司在国内模拟芯片领域处于领先地位,特别是在电源管理芯片细分领域具备较强竞争力。在国产电荷泵充电芯片市场位列第一梯队供应商,多款产品应用于主流手机品牌旗舰机型。车规级DC/DC芯片进入高通智能座舱平台参考设计,在新能源汽车市场实现突破。音圈马达驱动芯片通过收购韩国动运技术,在大中华区拥有独占使用权,成为国产替代首选。但公司未披露具体市场份额数据,根据研发投入和专利数量判断,预计在国内模拟芯片市场排名前十,在细分领域排名前五。

4、公司的竞争对手:

国际龙头:德州仪器(TI)、亚德诺半导体(ADI)、英飞凌(Infineon)、恩智浦(NXP)、美信(Maxim)等,这些企业在高端市场占据主导地位;

国内同行:圣邦股份、思瑞浦、艾为电子、纳芯微、芯海科技等,在电源管理、信号链等领域形成竞争;

细分领域竞争者:在电荷泵快充领域与南芯科技、芯朋微竞争;在汽车电子领域与闻泰科技、斯达半导竞争;在音圈马达驱动领域与中微半导、聚辰股份竞争。

5、公司对于竞争对手的竞争优势:

(1)技术优势:在DC/DC瞬态响应、电荷泵充电效率等核心指标达到国际水平,部分优于海外竞品;拥有40nm工艺数模混合SOC设计能力,技术迭代速度快。 (2)客户优势:已进入全球主流手机品牌供应链,客户覆盖广、粘性强;车规级产品通过多家Tier1认证,具有车规市场先发优势。 (3)国际化布局:在美国、韩国、新加坡等地设立研发中心,拥有国际化研发团队,技术来源多元化。 (4)资金优势:截至2025年6月货币资金超6亿元,资产负债率低,具备持续研发投入和行业整合能力。 (5)质量优势:ppm级不良率控制标准严苛,通过车规级认证,产品可靠性获得头部客户认可。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况: 基于公司现有在手订单、产能扩张计划及行业发展趋势,预测如下:

2025年:预计全年营业收入可达9.5-10.5亿元,同比增长90-100%。利润方面,上半年亏损4,468.84万元,随着下半年营收规模扩大、毛利率改善及费用控制优化,预计全年亏损收窄至5,000-6,000万元,亏损同比减少约75%。增长主要来自三方面:一是消费电子市场回暖带来的自然增长,贡献约50%增量;二是音圈马达驱动芯片自产比例提升,从贸易模式转向自主生产带来毛利率提升,贡献约30%增量;三是AI手机、AI眼镜等新兴应用需求爆发,公司硅负极电池DC/DC芯片在小米、OPPO、vivo等品牌旗舰机型放量,贡献约20%增量。

2026年:预计营业收入14-16亿元,同比增长45-55%。随着规模效应显现、产品结构优化(高毛利的车规级和AI端侧产品占比提升至30%以上),以及费用率下降,预计实现扭亏为盈,净利润达到2,000-5,000万元。增长驱动力中,行业自然增长贡献约30%,主要源于新能源汽车渗透率提升和AI算力基础设施扩建;公司项目产能扩张贡献约70%,包括总部基地及前沿技术研发项目投产带来的研发效率提升、电荷泵快充芯片在更多手机品牌导入、汽车电子高边开关等新产品批量出货,以及收购诚芯微完成后在电机驱动和电池管理市场的协同效应。

2027年:预计营业收入19-22亿元,同比增长35-40%。随着公司技术平台成熟、市场份额稳定,预计净利润增长至8,000-12,000万元,同比增长300-500%。增长主要来自结构性机会:AI端侧设备(AI手机、AI眼镜、智能家居)电源管理芯片需求持续旺盛,预计贡献40%增量;汽车电子业务进入收获期,单客户价值量提升3-5倍,贡献35%增量;工业控制和服务器电源管理芯片实现突破,贡献25%增量。

2025-2027年营收年均复合增长率预计达55%,利润实现从亏损到年盈利过亿的跨越,年均增长率超过200%。

需要注意的风险因素包括:控股子公司Zinitix失控风险可能带来商誉减值损失;消费电子需求波动影响短期业绩;国际贸易摩擦加剧可能限制海外市场拓展;高端人才竞争加剧导致研发费用持续高位。上述预测基于公开信息和市场中性假设,实际业绩可能因行业周期、技术迭代和竞争格局变化而偏离预期。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、亏损、15.72

注:$希荻微$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。