当前日期2026年2月4日,谷歌财报即将盘后发布(北京时间2月5日清晨),亚马逊紧随其后,英伟达月底压轴。本轮财报聚焦2025财年Q4(或对应财季),主题是AI投资回报 vs. 成本压力。已发布四家(特斯拉、Meta、微软、苹果),整体超预期,但股价并非全线狂欢。高估值下,市场更挑剔:云增长强劲提振情绪,高CapEx指引则引发回调。七巨头(Magnificent 7)的悲欢并不相通,但它们的股价波动,却共同指向了一个更深层的问题:在“卖铲人”英伟达之后,谁能真正成为AI时代的统治者?

Meta:最受欢迎的“标准答案”。

Meta 是这一轮财报季中,市场给出最明确正反馈的一家。股价在财报后走强,反映的不是对 Meta 未来想象力的无限拔高,而是一种更现实的判断:Microsoft:好成绩,但不再“无条件宽容”。

微软的财报并不差,甚至在很多维度上仍然优于市场预期。当 AI 投入进入“重资产阶段”,市场不再愿意为“长期愿景”支付无限溢价。

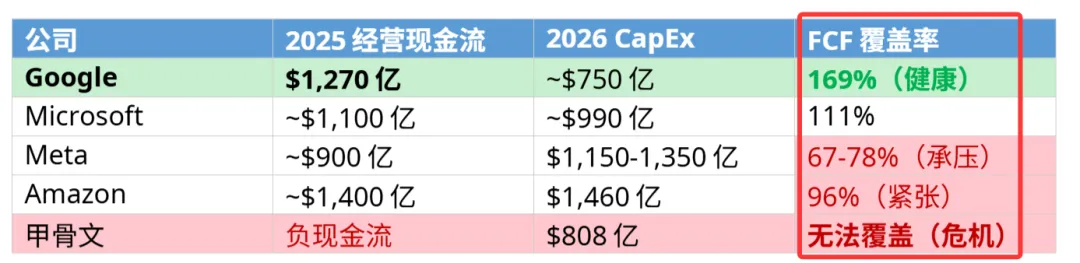

微软没有犯错,但它的“确定性溢价”,正在被重新定价。财报首次披露,微软积压订单中高达45%(约2500亿美元)来自OpenAI。这个数字如同一道惊雷,让投资者意识到微软的AI未来与OpenAI的财务健康高度绑定。Apple:稳定,但与 AI 主线逐渐拉开距离

在这一阶段,稳定并不是优势,而是一种“中性资产特征”。Tesla:AI 叙事仍在,但基本面拉扯加剧

AI 叙事仍在,但短期无法对冲现实基本面的不确定性。Amazon:尚未登场,但压力已清晰

亚马逊的财报尚未发布,但市场预期已经高度集中在一点:在当前环境下,云业务不再只是“规模故事”,而是利润故事。Nvidia:尚未发布,但已成为比较基准

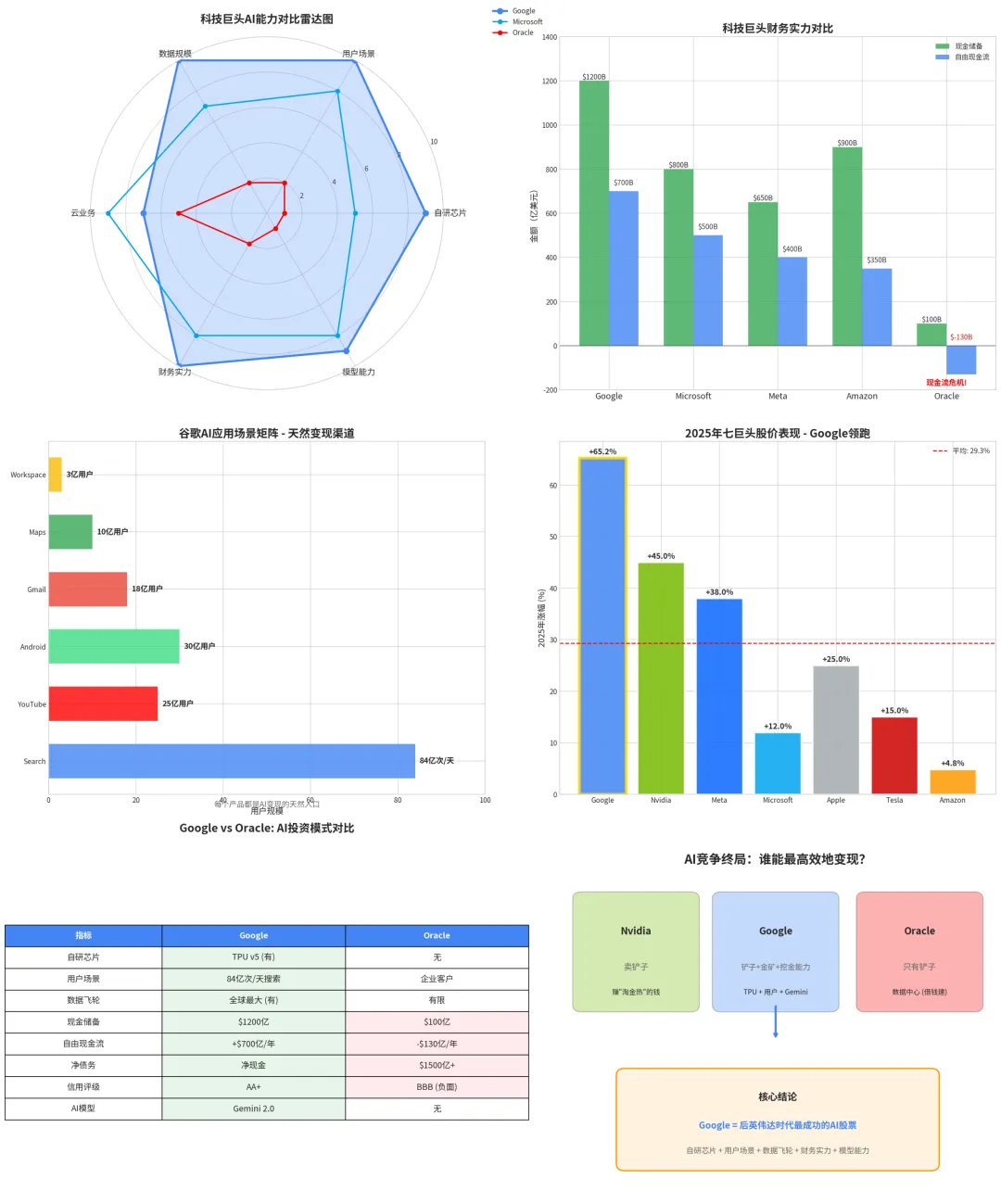

英伟达的财报还没到,但它已经成为所有 AI 财报的隐形对照组:高估值下,市场从“买预期”转向“要回报”——这正是AI叙事的转折点。顺着财报往前看:为什么 Google 可能是下一阶段被低估的 AI 核心资产。

在这轮财报季中,最值得关注的并不是已经涨过的股票,而是尚未被充分理解的结构性优势。Alphabet(Google),恰恰站在这个位置上。

市场低估 Google 的核心原因只有一个:它不“吵”,Google 的 AI 进展不缺,市场习惯性地用“模型对比”去评价 Google,却忽视了它真正的护城河。自研芯片 + 使用场景:这是别人复制不了的组合。Google 是极少数具备以下能力的公司:对大多数公司来说,AI 是成本;对 Google 来说,AI 是效率工具,是边际利润的放大器。

用户规模与现金流,决定了“谁能等到最后”,AI 并不是一个短周期回报行业。而 Google 拥有的,是极少数公司具备的组合:如果 Nvidia 是“卖铲人”,Google 更像“地租所有者”。Nvidia 的成功是显性的、直接的、周期性的。它未必给你最快的回报,但一旦路径跑通,回报的确定性和持续性极高。