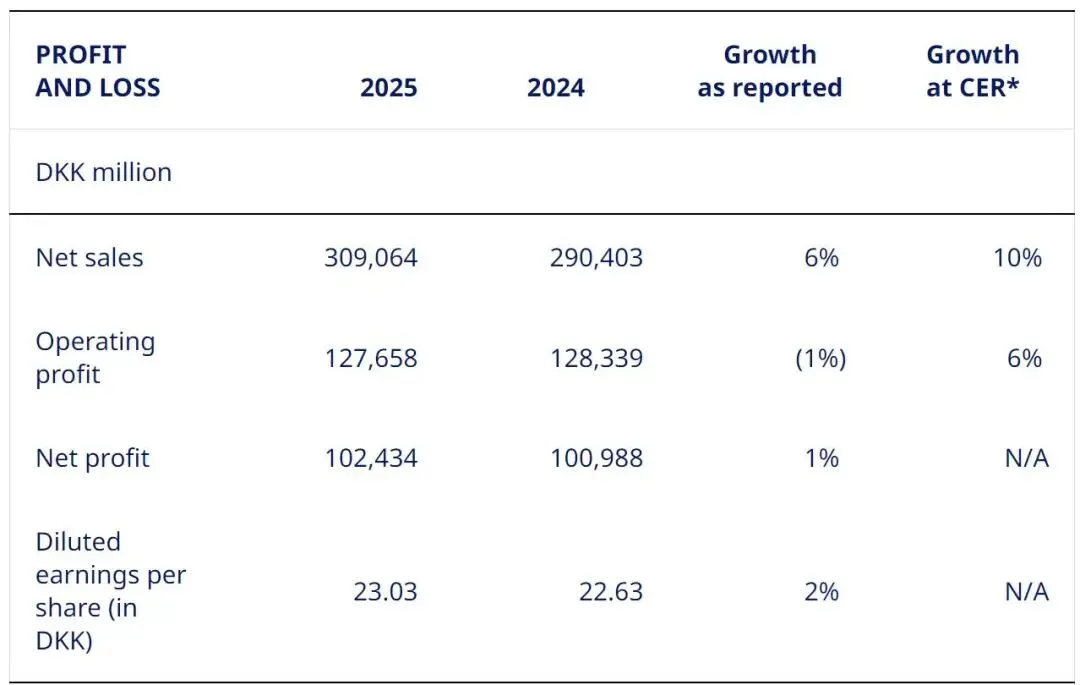

2月4日,全球代谢疾病领域龙头诺和诺德正式发布2025年全年财报,一份“喜忧参半”的成绩单引发医药圈广泛关注。据诺和诺德官方财报显示,全年销售额达3090.64亿丹麦克朗(固定汇率计增长10%),共计489亿美元,同比增长6%,净利润1024.34亿丹麦克朗,合计162亿美元,同比增长1%。其中,最引人瞩目的核心亮点,仍是“明星药物”司美格鲁肽,其全系产品全年销售额约为2282.88亿丹麦克朗,合计361.38亿美元,远超此前市场预估,继续以绝对优势领跑GLP-1赛道,撑起诺和诺德的业绩半壁江山,暂列全球最畅销药物TOP1。

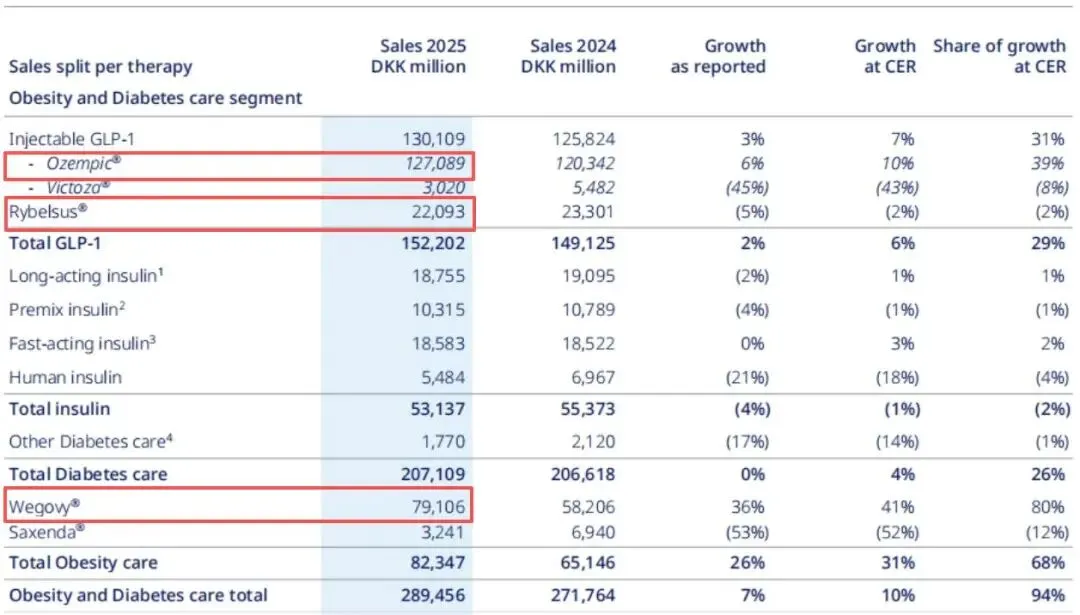

作为诺和诺德的“增长引擎”,司美格鲁肽的亮眼销售额并非偶然,而是其完整产品矩阵协同发力的结果。诺和诺德2025年财报及半年报数据显示,司美格鲁肽家族各细分产品表现亮眼,形成了覆盖降糖、减重两大核心场景,兼顾注射与口服两种剂型的全面布局:降糖版注射剂Ozempic全年销售额约1270.89亿丹麦克朗,凭借在2型糖尿病治疗中的成熟优势,持续稳定贡献现金流;减重口服剂型Wegovy表现迅猛,全年销售额约791.06亿丹麦克朗,成为拉动司美格鲁肽整体增长的关键动力;而口服降糖剂型Rybelsus也实现突破,销售额约220.93亿丹麦克朗,填补了口服GLP-1药物的市场空白,满足了更多患者的用药需求。

值得注意的是,Wegovy口服片剂的表现尤为亮眼。据FDA及诺和诺德公开信息显示,这款每日一次口服制剂于2025年12月22日获批,2026年1月5日正式在美国上市,上市后快速放量,截至1月23日单周总处方量约达50000张,处方增长主要由自费渠道的1.5mg起始剂量驱动。其减重效果与注射剂型基本持平,且因胃肠道副作用导致的停药率仅为3.4%,显著低于竞争对手,成功打破了“口服制剂药效弱于注射剂”的行业固有认知,推动GLP-1领域的竞争从“剂型有无”转向“体验优劣”的高阶较量。

司美格鲁肽的强势表现,背后是其过硬的药理优势与广阔的临床需求。作为一种胰高血糖素样肽-1(GLP-1)类似物,司美格鲁肽与人GLP-1有94%的序列同源性,可通过葡萄糖依赖性刺激胰岛素分泌、抑制胰高血糖素分泌,实现精准降糖,同时还能延迟胃排空、抑制食欲,进而实现减重效果,更能降低2型糖尿病患者的心血管不良事件风险,适应症覆盖糖尿病、肥胖症、慢性肾病合并心血管风险等多个场景。据诺和诺德及行业调研数据显示,全球有超过10亿肥胖症患者、数十亿代谢疾病相关人群,而目前全球GLP-1类药物的实际使用者仅数百万至千万级别,市场渗透率仍处于个位数,这也为司美格鲁肽的长期增长留下了巨大空间。

但这份亮眼的成绩单背后,也暗藏隐忧,诺和诺德的“增长焦虑”同样不容忽视。据诺和诺德2025年全年财报披露,财报发布的同时,公司抛出的2026年业绩展望堪称“深水炸弹”:预计2026年销售额和营业利润将下降5%至13%,远超分析师此前预计的1.4%和3.1%的降幅,这也是诺和诺德年内第二次下调业绩相关预期(上半年曾将全年销售增长预期从13%-21%下调至8%-14%)。

下调业绩相关预期的核心原因,主要集中在两大挑战。其一,是专利悬崖与价格压力的双重冲击。司美格鲁肽分子在国际市场的专利到期预期日益临近,未来将面临仿制药的激烈冲击,而美国特朗普政府推动的药品降价政策,更是让这款明星药物陷入“增收不增利”的困局——即便销量继续扩张,实际售价也将显著承压,直接影响整体利润水平,这一观点也在诺和诺德财报及行业分析中得到印证。其二,是行业竞争的持续加剧。目前全球GLP-1市场已形成诺和诺德与礼来的“双寡头格局”,据礼来2025年三季报数据显示,其替尔泊肽前三季度销售额已达248.37亿美元,与司美格鲁肽前三季度254亿美元的差距持续缩小,且替尔泊肽每个季度均保持双位数增长,增速远超司美格鲁肽,进一步挤压司美格鲁肽的市场份额,同时替尔泊肽标价较同规格司美格鲁肽低约20%,竞争优势显著。

面对内外部挑战,诺和诺德已开始布局“后司美格鲁肽时代”。在刚刚结束的摩根大通医疗健康大会上,新任CEO马兹亚尔·杜斯塔达尔首次公开亮相,明确了公司的战略方向:摒弃盲目多元化,所有业务拓展必须围绕糖尿病或肥胖症患者的核心需求展开,同时加大研发与并购力度,构建难以被替代的竞争护城河。

研发管线方面,诺和诺德正加速推进下一代产品迭代:复方制剂CagriSema(司美格鲁肽+胰淀素类似物)凭借23%的减重效果和3.7%的低停药率,已在2025年底递交FDA申请,有望成为GLP-1赛道的新一代标杆产品;cagrilintide单药疗法的3期临床已启动,将覆盖对副作用耐受度更低的患者群体;更高剂量的“CagriSema forte”也在研发中,进一步挖掘疗效提升空间。并购方面,公司已完成对Akero Therapeutics的收购,补充了MASH领域的核心资产——而约80%的MASH患者同时合并肥胖症,与公司核心赛道高度契合。

司美格鲁肽超361亿美元的销售额,是诺和诺德在代谢疾病赛道深耕多年的成果,其销售额已大幅超过默沙东抗PD-1单抗科瑞达(K药)的317亿美元。接下来,在专利悬崖、市场竞争、政策压力三重考验叠加,诺和诺德的增长之路注定充满挑战,但丰富的产品矩阵、强劲的研发实力与清晰的战略布局,仍让市场对其长期发展抱有期待。

对于医药行业而言,诺和诺德的财报不仅是一家企业的业绩缩影,更折射出GLP-1赛道的迭代趋势——从单一药物竞争到产品矩阵较量,从剂型创新到靶点突破,GLP-1赛道的竞争已进入白热化阶段,而最终受益的,将是全球亿万代谢疾病患者。

互动:你如何看待司美格鲁肽超361亿美元的销售额、暂列全球销冠的成绩?诺和诺德能顺利应对2026年的多重挑战吗?欢迎在评论区留言讨论~

免责声明:本文基于公开资料或受访人提供的信息撰写,医药时间及文章作者不保证该信息资料的完整性、准确性。在任何情况下,本文中的信息以及所表述的意见均不构成任何投资建议