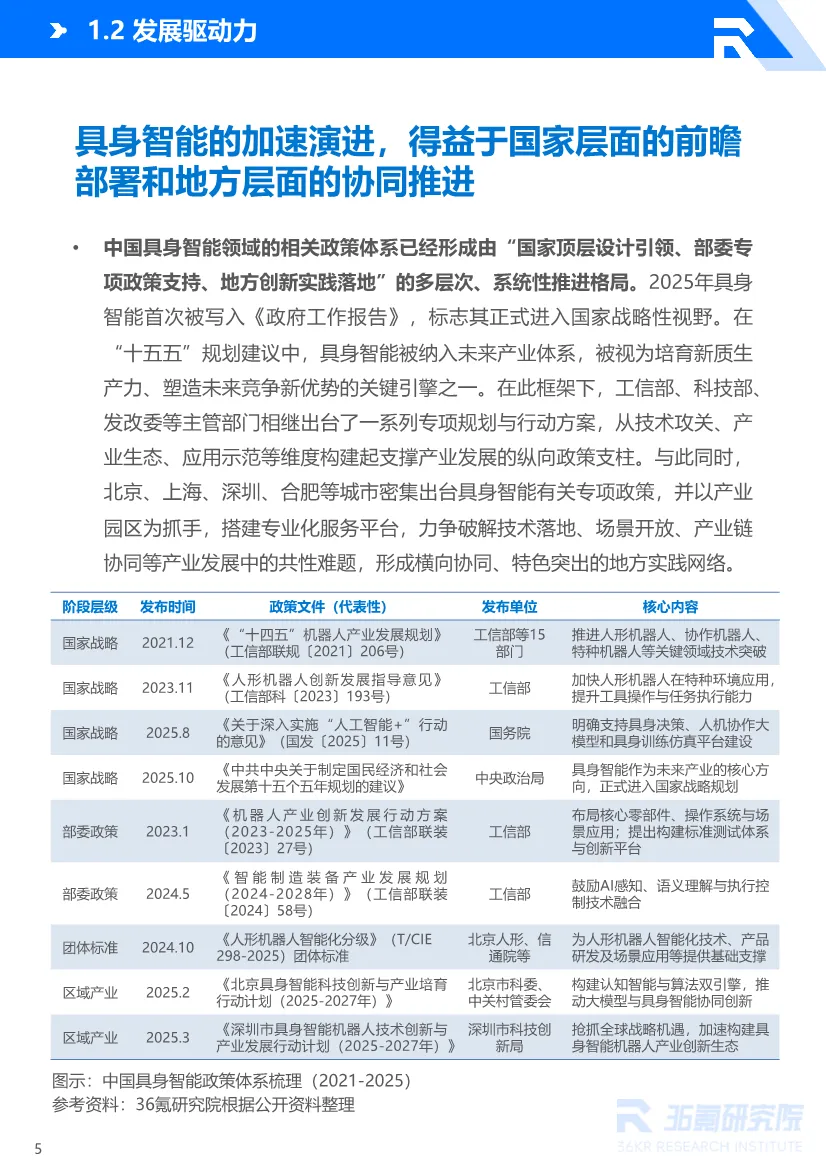

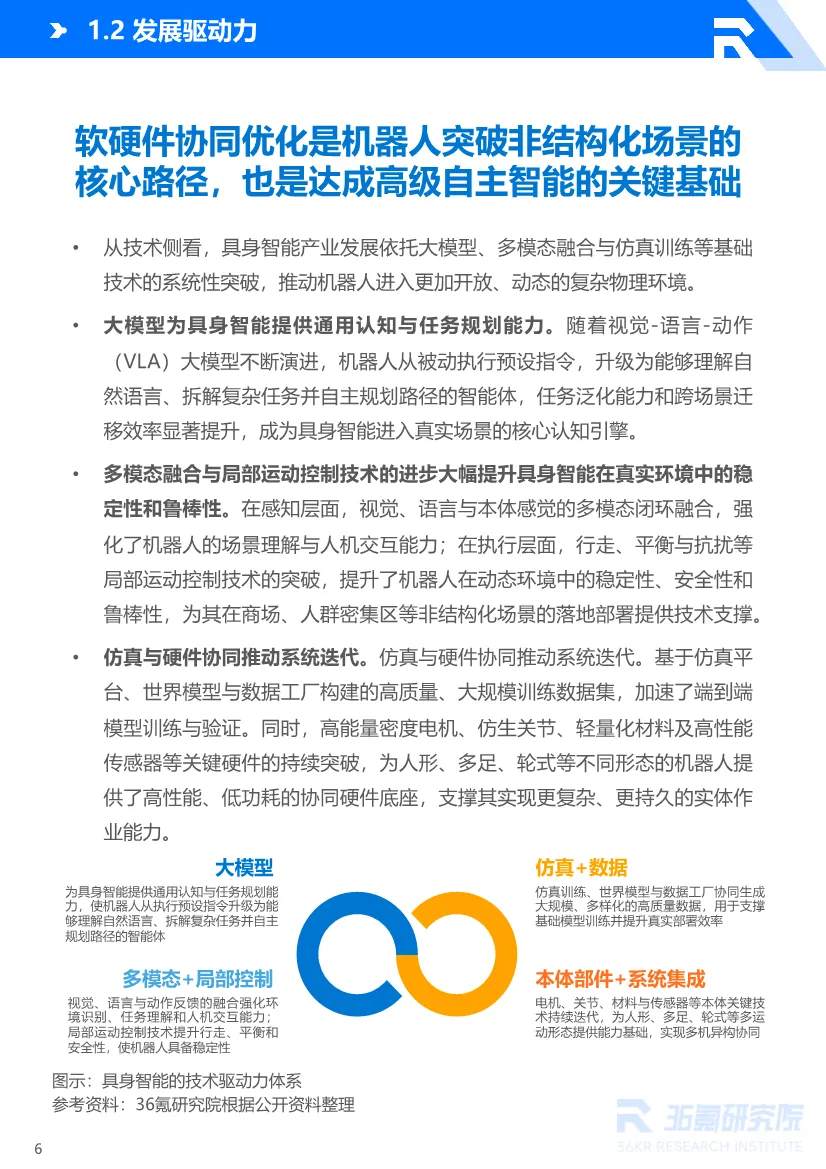

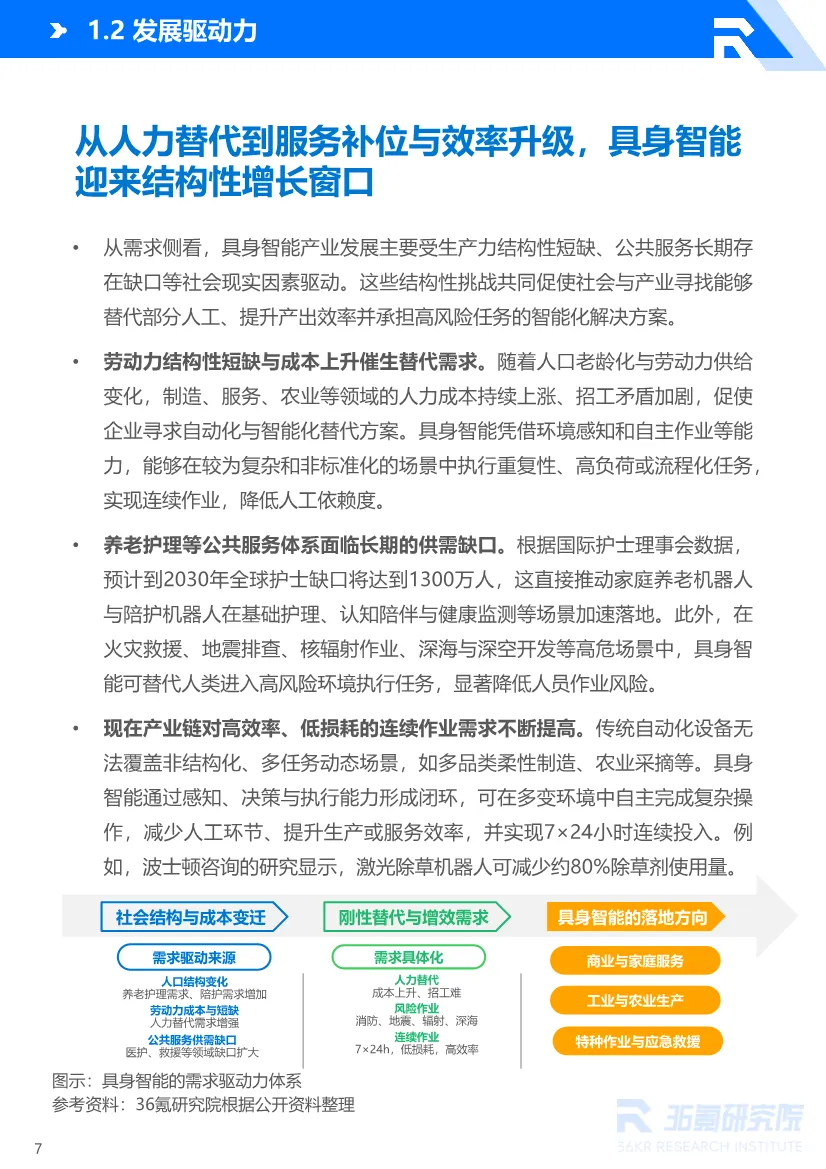

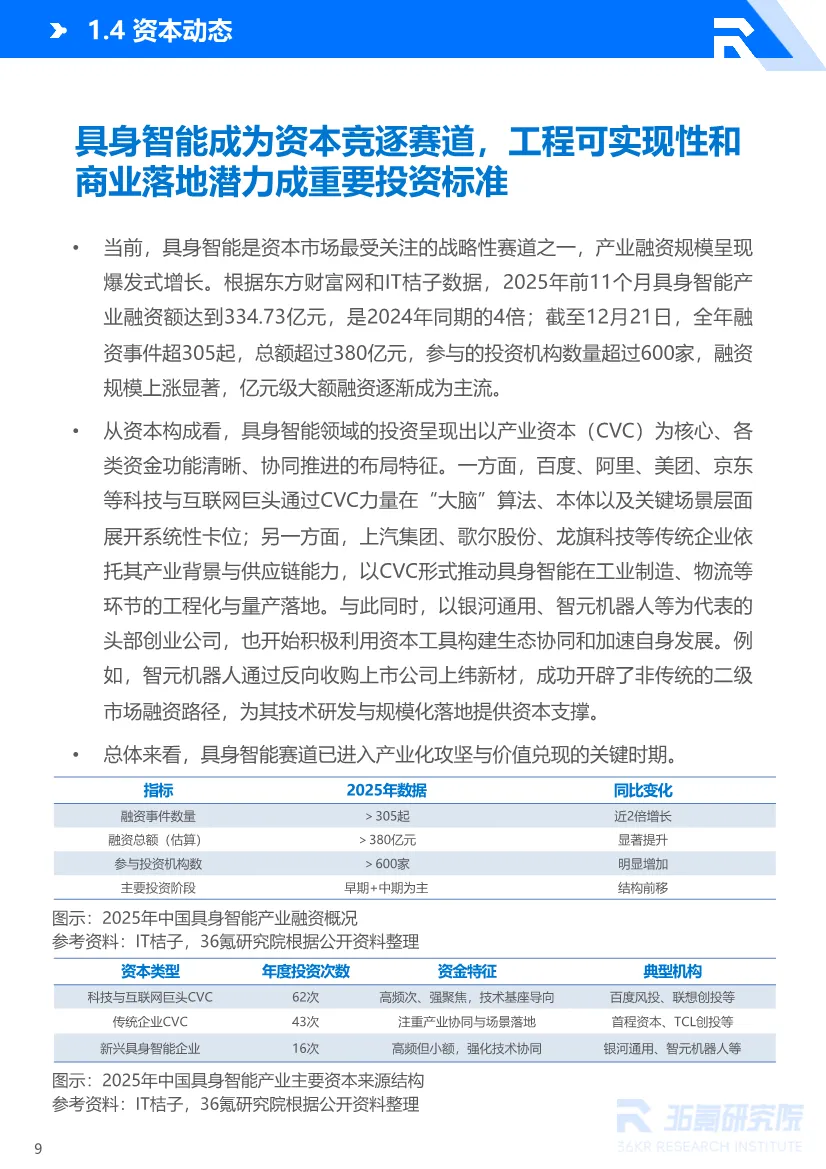

2026年具身智能产业发展研究报告解读(42页附下载)

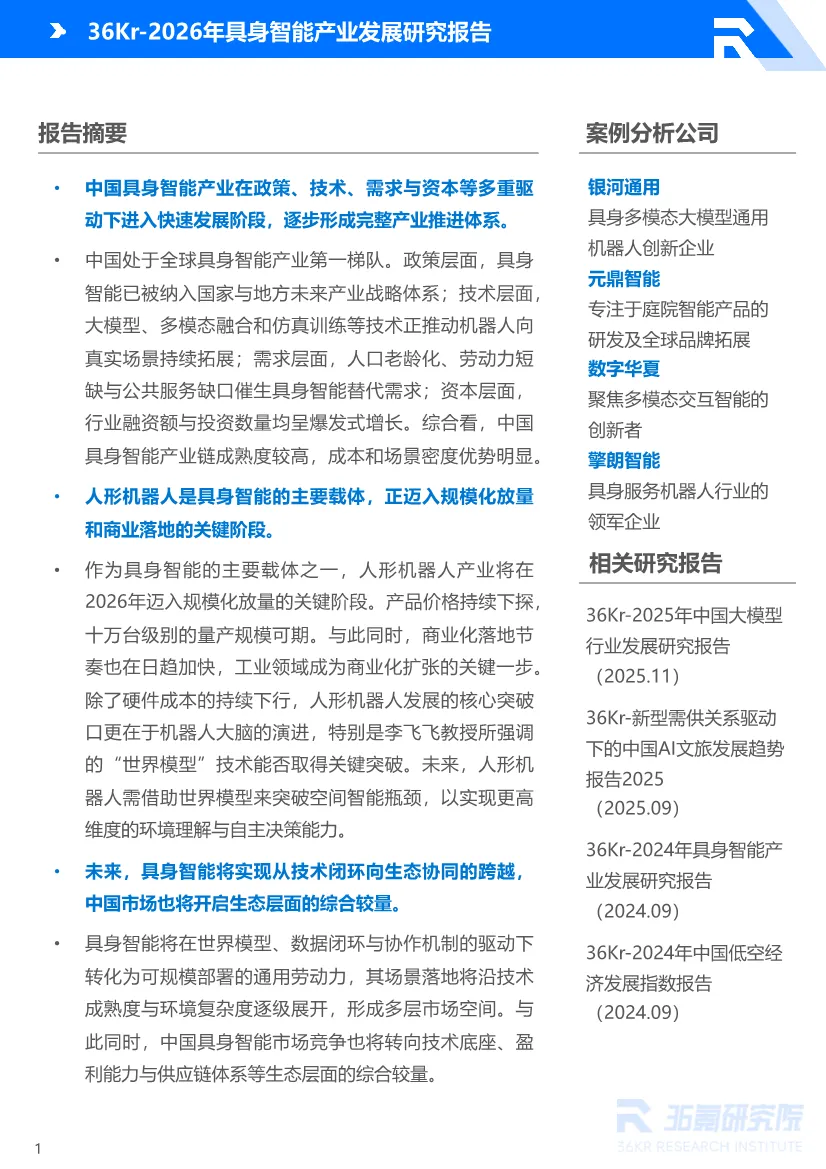

这份《2026年具身智能产业发展研究报告》勾勒出中国正在经历的机器人产业革命全景图。以下从五个维度进行深度解读:一、战略定位:具身智能为何被提升至国家新质生产力核心?报告明确将具身智能定义为"通过物理实体与环境交互实现自主学习和进化"的智能范式,其战略价值远超传统机器人产业。2025年首次写入政府工作报告,并纳入"十五五"规划建议,标志着从"智能制造工具"到"通用劳动力替代"的认知跃迁。- 人口结构悬崖:劳动力短缺与老龄化形成的刚性替代需求,不再是"机器换人"的选项问题,而是"无人可用"的生存问题- 技术奇点临近:大模型从数字世界向物理世界迁移,VLA(视觉-语言-动作)模型让机器人首次具备"理解-规划-执行"的完整认知闭环- 场景密度优势:中国拥有全球最复杂的制造业门类与超大城市场景,为算法迭代提供不可替代的数据养料- 资本重注押注:2025年融资额超380亿,是2024年的4倍,产业资本(CVC)占比超60%,表明这不是财务投机而是战略卡位关键洞察:政策将具身智能视为对冲人口红利消失、重塑制造业优势的国家安全级产业,而非简单的技术升级。二、产业临界点:为何2026年是"规模化放量元年"?报告揭示产业正跨越"死亡之谷":2025年出货量1.8万台(同比增650%),2026年预计达6.25-20万台。这一拐点背后有三个质变信号:1. 成本击穿临界点:宇树R1售价2.99万元、松延动力Bumi不足万元,价格从百万级降至消费级,触发"买得起"的市场爆发2. 工程化能力验证:智元机器人5000台量产下线,证明中国已解决从原型到量产的质量控制、供应链整合难题3. 订单真实性检验:银河通用与百达精工签约千台级订单,擎朗智能获3000台意向订单,客户开始用真金白银投票而非 Demo 观赏潜在风险:报告未充分探讨"量产"与"真用"的鸿沟。万台级出货中,多少是实验性采购?多少能实现7×24小时稳定作业?历史经验显示,机器人产业多次陷入"演示繁荣、运维崩溃"的循环。报告坦诚揭示了"大脑强、小脑弱、肢体散"的结构性失衡:- 执行器系统占成本45%,但行星滚柱丝杠国产良率仅60%(海外85%+),六维力传感器精度±2%(海外±0.5%),差距不在原理而在精密制造与材料科学的工业基础- 芯片、传感器等核心部件仍依赖进口,地缘政治风险下供应链安全存隐患软件层面的"世界模型"是最大未知数:李飞飞提出的空间智能三要素(生成性、多模态、交互性)揭示了当前大模型的根本局限——能理解语言,但无法像人类一样预判"猫跳上桌子会打翻杯子"的物理因果。这是从"数字智能"到"物理智能"的质变门槛,突破时间存在巨大不确定性。深层矛盾:资本热捧与基础科研周期长之间的张力。世界模型可能需要5-10年攻关,但资本要求3年内退出,可能导致技术路线短期功利化。四、商业模式革命:从"卖设备"到"卖劳动力"的范式转移报告中最具革命性的洞察是"RaaS(Robot as a Service)"模式的兴起,这标志着产业价值锚点发生根本位移:传统模式:机器人是资本品,客户购买设备并承担运维风险,供应商赚"一次性硬件钱"。RaaS模式:机器人是"雇佣工",客户按服务时长或任务量付费,供应商承担全生命周期责任,赚"持续运营钱"。擎朗智能的"岗位化"战略是典型案例:XMAN-R1负责迎宾、T系列送餐、W3客房配送、C40清洁,形成"通用大脑+专用肢体"的协作矩阵。这不再是卖产品,而是外包酒店服务流程,按"机器人员工"收费。经济意涵:一旦RaaS模式跑通,具身智能将从百亿级设备市场跃迁至万亿级劳动力替代市场。但这也要求企业具备金融(资产运营)、服务(7×24响应)、软件(持续迭代)三位一体能力,壁垒远超制造本身。五、竞争格局分化:全栈巨头与场景利基者的"双轨战争"报告预判产业将形成"通用平台"与"专业模块"双轨格局,实则揭示了两种生存逻辑:以银河通用为代表,其"百亿级合成数据+端到端大模型+机器人本体"全栈自研,目标是为行业提供"机器人安卓系统"。这类企业的终局是平台垄断,通过定义技术标准、数据格式、接口协议,捕获最大价值。但风险在于:投入巨大(8亿美元融资)、回报周期长、需持续烧钱的耐力。- 元鼎智能:专注泳池场景,300万台出货量证明"单点击穿"比"全线铺开"更务实。其护城河是渠道深度(入驻欧美1万家实体店)与场景 Know-how(理解"泳池清洁"的物理细节),而非算法先进性- 数字华夏:聚焦金融、政务等高情感交互场景,自研"情商模型",解决机器人"有温度"的沟通难题,溢价来自情感价值而非功能替代- 擎朗智能:深耕酒店场景10年,10万台出货积累海量岗位级数据,其KEENONProS垂域模型是用时间换来的场景壁垒关键判断:未来3年,不具备全栈能力或深度场景壁垒的企业将被淘汰。纯集成商、无自有供应链的轻模式团队、仅靠Demo融资的概念型公司面临生存危机。1. 数据所有权悖论:用户生活场景数据被用于训练世界模型,但数据权属、隐私边界、收益分配机制尚未建立。若处理不当,可能引发社会反弹2. 就业冲击的社会缓冲:机器人替代劳动力不可避免,但报告未讨论再培训、社会保障、人机协作伦理等配套政策。技术突破若缺乏社会政策对冲,可能加剧结构性失业3. 标准与安全的滞后性:具身智能进入家庭、工厂后,安全责任如何界定?机器人造成伤害,是制造商、算法提供商还是使用者责任?法律框架完全空白36Kr此份报告的价值在于戳破了概念泡沫,揭示了工程现实。具身智能在中国确实走到了"从0到1"突破与"从1到N"规模化之间的关键隘口,政策、资本、技术、场景形成罕见共振。但最清醒的认知应是:硬件成本的下降是"表",世界模型的突破是"里"。在后者未获根本性解决前,所有规模化放量都可能是"伪高潮"。当前产业的真正任务不是比拼出货量数字,而是沉下心来攻克物理智能的基础科学难题。对中国而言,这是一场输不起的战争——人口结构不会等待,制造业升级窗口不会等待。但历史的教训是:当所有人都开始欢呼"元年到来"时,往往是最需要冷静的时候。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?