双极板:燃料电池的“隐形脊梁”,撑起氢能未来

在氢能产业的宏大叙事中,燃料电池是核心引擎,而模制双极板则是这颗“心脏”里不可或缺的骨架。它不仅负责均匀分配氢气与氧气,还高效收集电化学反应产生的电流,同时承担散热、密封与结构支撑等多重功能。作为燃料电池堆中占比超60%体积、30%成本的关键部件,双极板的性能直接决定整堆效率、寿命与成本——堪称氢能商业化落地的“胜负手”。

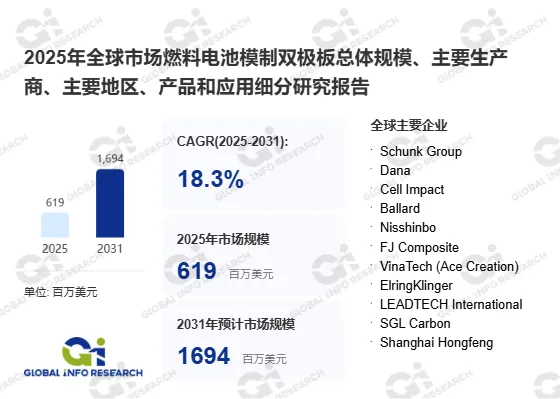

高速增长赛道:18.3% CAGR引爆氢能基建潮

GIR(Global Info Research)数据显示,2024年全球燃料电池模制双极板市场收入约为5.3亿美元,预计到2031年将飙升至16.94亿美元,2025–2031年复合增长率高达18.3%。这一爆发式增长,源于全球碳中和目标驱动下,氢燃料电池在交通、储能与分布式能源领域的加速部署,尤其是重卡、叉车、备用电源等场景对高性能、低成本双极板的迫切需求。

材料三分天下:石墨、金属、合成物各领风骚

- 石墨双极板

导电性好、耐腐蚀性强,长期用于固定式燃料电池,但脆性大、加工成本高。 - 金属双极板

强度高、厚度薄、易量产,成为车用PEMFC主流选择,但需解决表面涂层抗腐蚀难题。 - 合成物(复合材料)

结合树脂与导电填料,兼顾轻量化与耐久性,正快速切入中高端应用。

应用多点开花:从交通到能源的全场景渗透

双极板的下游应用覆盖主流燃料电池技术路线:质子交换膜燃料电池(PEMFC) 是当前最大市场,主导汽车与便携电源;固体氧化物燃料电池(SOFC) 在热电联供与大型储能中崭露头角;熔融碳酸盐(MCFC) 与磷酸燃料电池(PAFC) 则聚焦工业级固定电站;“其他”类别则涵盖新兴的微型燃料电池与特种装备,应用场景持续拓宽。

增长背后的深层驱动力

市场狂飙的背后,是政策、技术与产业链三重共振:一是各国氢能战略密集出台,补贴加码推动示范项目落地;二是金属双极板冲压/涂层工艺成熟,成本大幅下降;三是国产材料与制造能力突破,加速供应链本土化;四是重载运输脱碳压力倒逼燃料电池重卡商业化提速,直接拉动双极板需求。

全球竞争格局:多元玩家共筑氢能底座

Schunk Group、Dana、Cell Impact、Ballard、Nisshinbo、FJ Composite、VinaTech (Ace Creation)、ElringKlinger、LEADTECH International、SGL Carbon、Shanghai Hongfeng、Dongguan Jiecheng Graphite Products、Shanghai Hongjun、Shanghai Shenli、Shenzhen Jiayu、Anhui Mingtian、Guangdong Nation-Synergy、Hunan Zenpon、Shanghai Yoogle、Shanghai Zhizhen、Zhejiang Harog——这支横跨欧洲、北美、日韩与中国的力量,既有百年工业巨头,也有专注氢能的创新企业,正围绕材料配方、精密成型与表面处理技术展开激烈竞合。

小板片,大能量

一块看似普通的双极板,实则是材料科学、精密制造与电化学工程的集大成者。随着氢能从“示范”迈向“商用”,双极板将不再只是实验室里的精密零件,而是规模化、标准化、智能化生产的工业品。在这场绿色能源革命中,谁能在性能、成本与量产之间找到最优解,谁就将真正“板”上钉钉,成为氢能时代的基石力量。