Palantir于2026年2月2日发布的2025财年第四季度(Q4)及全年财报,可以用全面爆发来形容。

这份报告不仅在关键财务指标上远超华尔街预期,更标志着 Palantir 已经从一家受争议的软件公司正式转型为AI领域的盈利收割机。

财务表现:增速反重力式飙升

在企业软件增长普遍放缓的背景下,Palantir 的增长曲线却在加速:

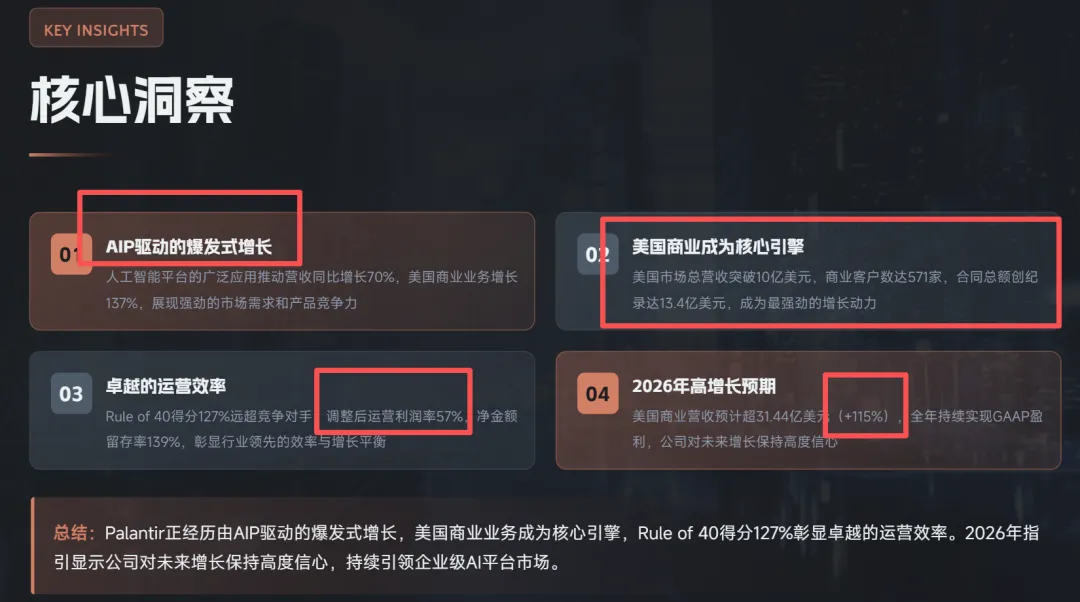

营收规模:Q4 营收达 14.1 亿美元,同比增长 70%(远超市场预期的 13.3 亿)。

盈利能力:GAAP 净利润达 6.09 亿美元,同比暴增 671%。GAAP 每股收益(EPS)为 0.24 美元。

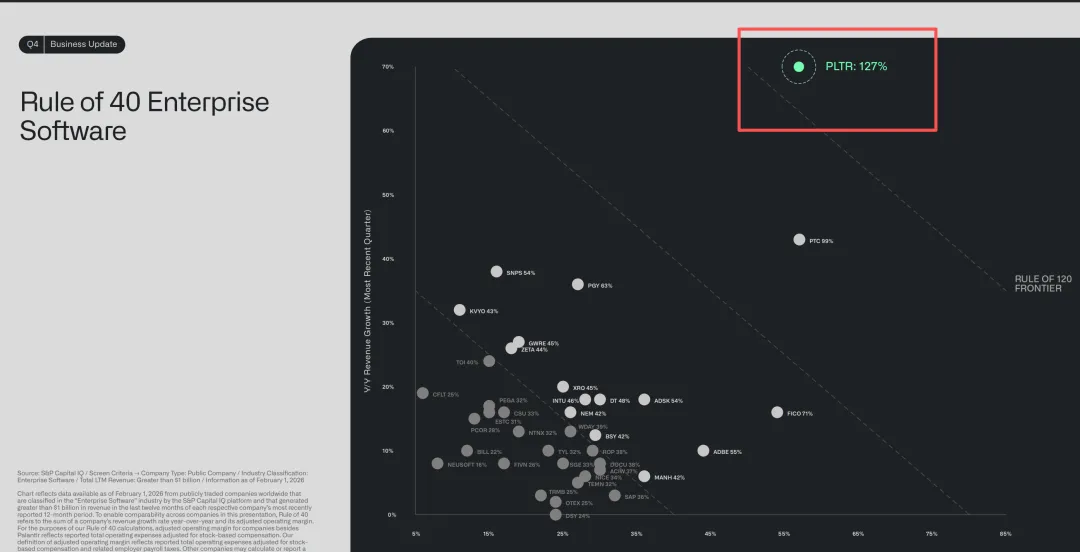

Rule of 40(40原则):该指标(增长率+利润率)达到了惊人的 127%。在 SaaS 行业,达到 40% 即为优秀,127% 属于现象级水平。

订单储备:本季度总合同价值(TCV)达 43 亿美元,同比大幅增长 138%,预示着未来巨大的增长后劲。

业务引擎:美国市场的双轮驱动

Palantir 目前的增长高度依赖美国市场,这种“本土化爆发”非常显著:

美国商业业务(AIP 爆发点):营收同比增长 137%。这主要归功于其 AIP(人工智能平台) 的落地,通过 Bootcamps(训练营)模式,Palantir 能在短短几天内让企业看到 AI 的实际产出,转化率极高。

美国政府业务:营收增长 66%。随着全球地缘政治局势紧张及五角大楼对 AI 整合的需求(如最近的海军 ShipOS 合同),Palantir 作为“数字军火商”的地位无可撼动。

核心亮点与市场信号

客户黏性极强:净金额保留率升至 139%,意味着老客户不仅没流失,还在疯狂加码购买。

现金护城河:公司持有约 72 亿美元 的现金及等价物,且无负债。这给未来的研发和潜在收购提供了极大的灵活空间。

2026 强力指引:公司预计 2026 年全年营收增长将达到 61%,这直接打消了市场对比基数过高可能导致增速腰斩的顾虑。