Global Automotive Li-Ion Battery Market 2026-2030

全球汽车锂离子电池市场报告(2026-2030年)

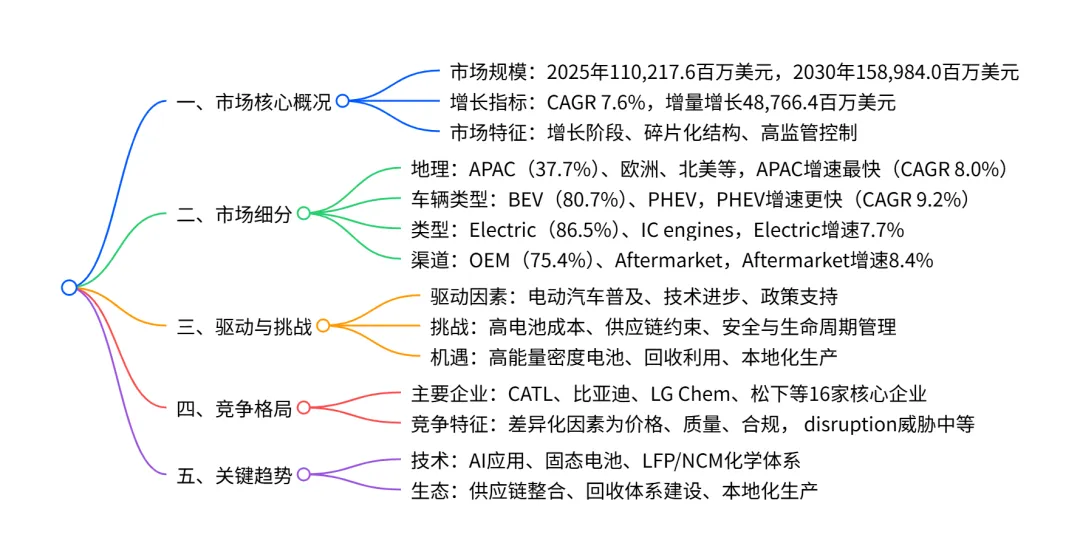

2025-2030年,全球汽车锂离子电池市场将保持加速增长态势,2025 年市场规模达 110,217.6 百万美元,2030 年预计增至 158,984.0 百万美元,CAGR 为 7.6%,增量增长 48,766.4 百万美元;APAC 地区是最大且增长最快的区域(CAGR 8.0%),BEV(电池电动汽车) 是核心细分市场(贡献 75.9% 增量增长),Electric 类型和OEM 渠道分别主导对应细分领域;市场受电动汽车普及、技术进步和政策支持驱动,但面临电池成本、供应链约束等挑战,竞争格局呈现碎片化,CATL、比亚迪、LG Chem 等为主要参与者,AI 技术和电池回收成为重要发展机遇。

一、市场整体规模与增长

核心数据:| 年份 | 市场规模(百万美元) | 同比增长率(%) | | 2025 | 110,217.6 | - | | 2026 | 115,987.3 | 5.23 | | 2027 | 123,012.5 | 6.06 | | 2028 | 131,817.1 | 7.16 | | 2029 | 143,277.7 | 8.69 | | 2030 | 158,984.0 | 10.96 | 增长特点:2025-2030 年保持加速增长,年增长率介于 5.2%-11.0%,增量增长 48,766.4 百万美元,相当于 2025 年市场规模的 45%。

二、市场细分详情

(1)地理细分

主导区域:APAC 是最大区域(2025 年占比 37.7%),2030 年占比升至 38.4%,CAGR 8.0%,贡献 40.0% 增量增长(19,497.9 百万美元) 关键国家:中国(CAGR 10.0%)、印度(CAGR 8.7%)、德国(CAGR 8.4%)为主要增长引擎 低速区域:中东和非洲(MEA)增速最慢(CAGR 5.8%),2025 年占比 3.8%

(2)车辆类型细分

(3)类型与渠道细分

类型细分:Electric 类型占绝对主导(2025 年 86.5%),CAGR 7.7%,贡献 88.1% 增量增长;IC engines 增速 6.8% 渠道细分:OEM 渠道占比 75.4%(2025 年),CAGR 7.3%;Aftermarket 渠道增速更快(CAGR 8.4%),2030 年占比升至 25.5%

三、驱动、挑战与机遇

核心驱动因素

全球电动汽车(BEV、PHEV)普及率快速提升,消费者对可持续出行需求增长 锂离子电池技术持续进步(能量密度提升、快充技术、固态电池研发) 各国政府减排政策与电气化支持(补贴、碳排放法规)

主要挑战

电池生产成本高,占电动汽车总成本比例大,原材料(锂、钴、镍)价格波动 供应链依赖关键原材料,供应约束明显 电池安全风险与生命周期管理(回收、梯次利用)问题

关键机遇

高能量密度电池与先进化学体系(如 LFP、高镍 NCM)的研发与应用 电池回收与梯次利用产业发展,降低原材料依赖 电池生产本地化趋势,规避贸易壁垒

四、竞争格局

市场特征:市场呈碎片化结构,参与者以创新和并购为主要竞争策略,监管控制力度高 五力模型(2025 年)

买方议价能力:中等(大型车企批量采购,议价权较强) 供应商议价能力:高(原材料供应集中) 新进入者威胁:低(高资本投入、技术壁垒) 替代品威胁:低(2030 年升至中等,固态电池、氢燃料电池潜在竞争) 行业竞争强度:中等

核心企业:涵盖 16 家关键企业,分为 “关键型”(7 家)和 “贡献型”(9 家),头部企业包括:| 企业名称 | 总部 | 业务定位 | | Contemporary Amperex Ltd. | 中国 | 全球市场领导者,核心收入来源 | | BYD Co. Ltd. | 中国 | 垂直整合 EV 与电池生态 | | LG Chem Ltd. | 韩国 | 高镍电池技术领先 | | Panasonic Holdings Corp. | 日本 | 与全球 EV 车企深度合作 |

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>