01

报告摘要

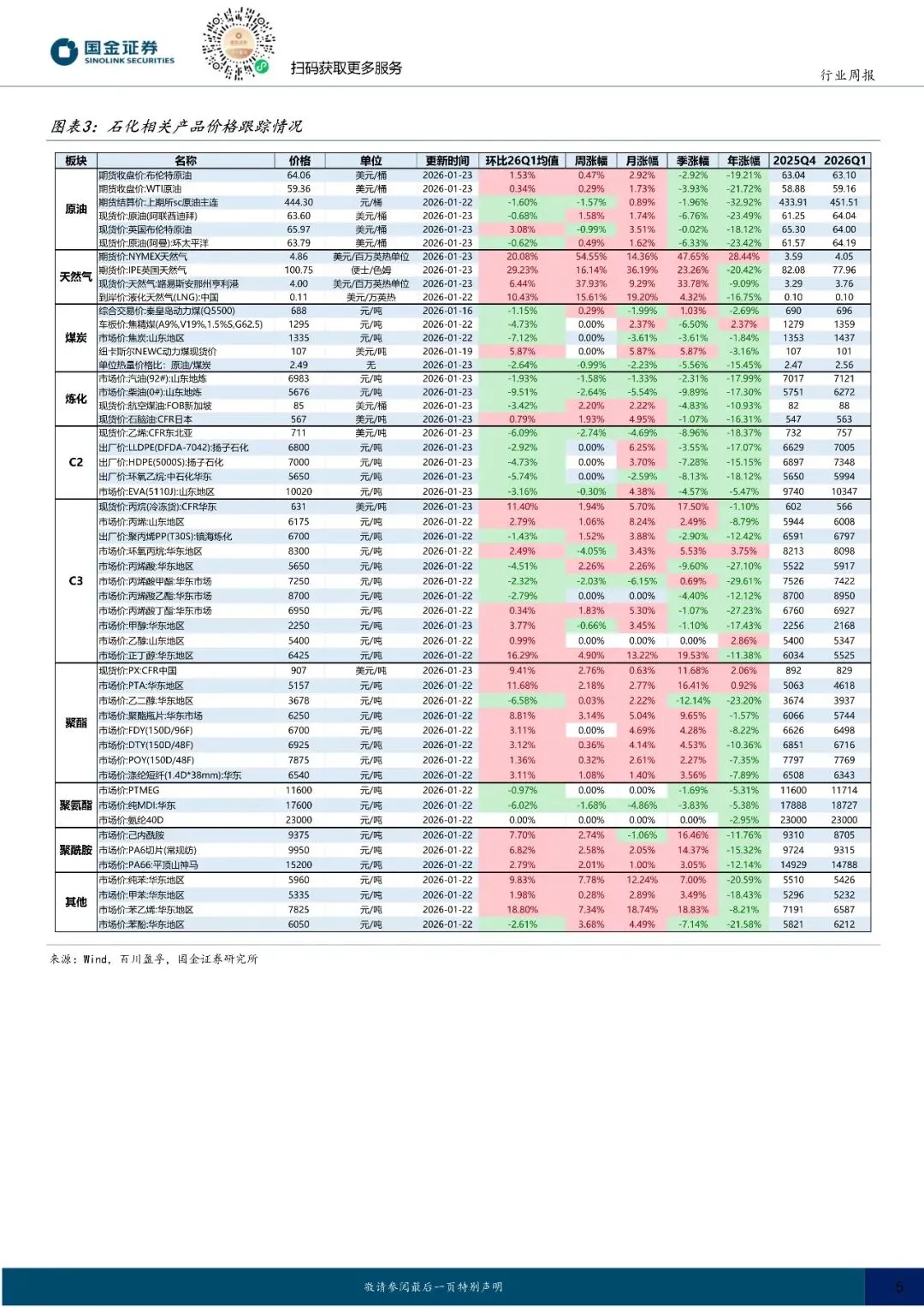

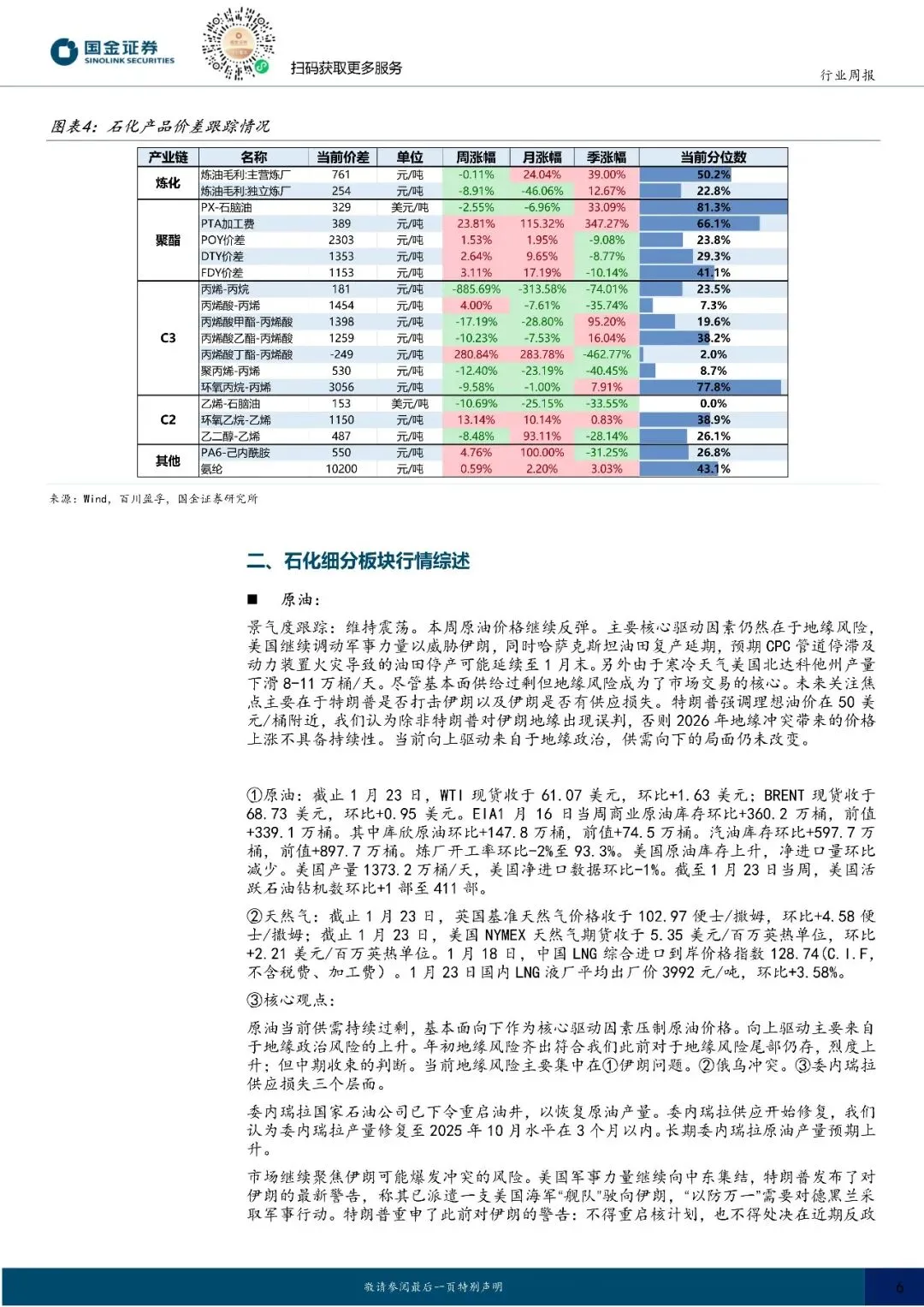

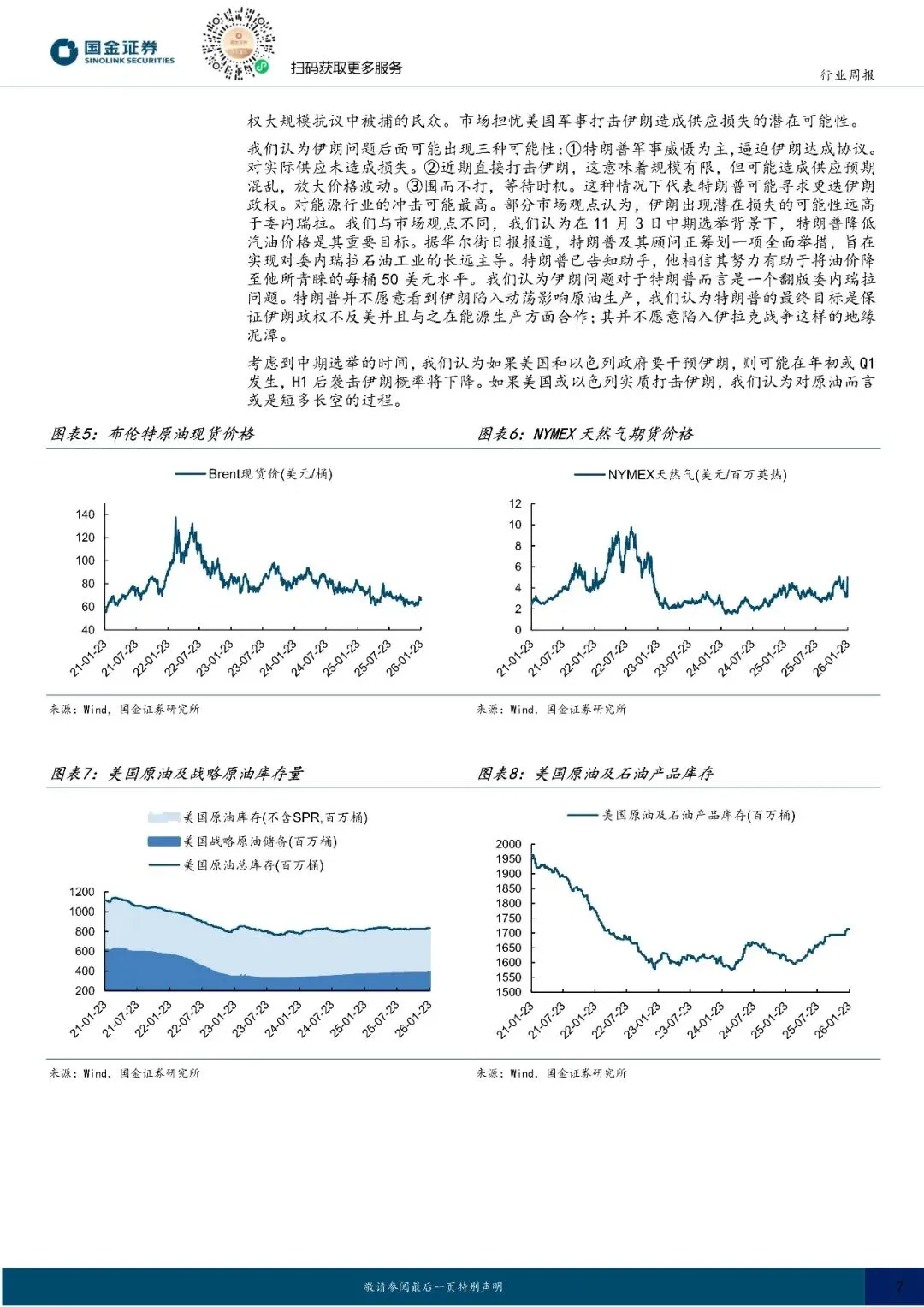

本周原油价格继续反弹。主要核心驱动因素仍然在于地缘风险,美国继续调动军事力量以威胁伊朗,同时哈萨克斯坦油田复产延期,预期 CPC 管道停滞及动力装置火灾导致的油田停产可能延续至 1 月末。另外由于寒冷天气美国北达科他州产量下滑 8-11 万桶/天。

尽管基本面供给过剩但地缘风险成为了市场交易的核心。未来关注焦点主要在于特朗普是否打击伊朗以及伊朗是否有供应损失。特朗普强调理想油价在 50 美元/桶附近,我们认为除非特朗普对伊朗地缘出现误判,否则 2026 年地缘冲突带来的价格上涨不具备持续性。当前向上驱动来自于地缘政治,供需向下的局面仍未改变。

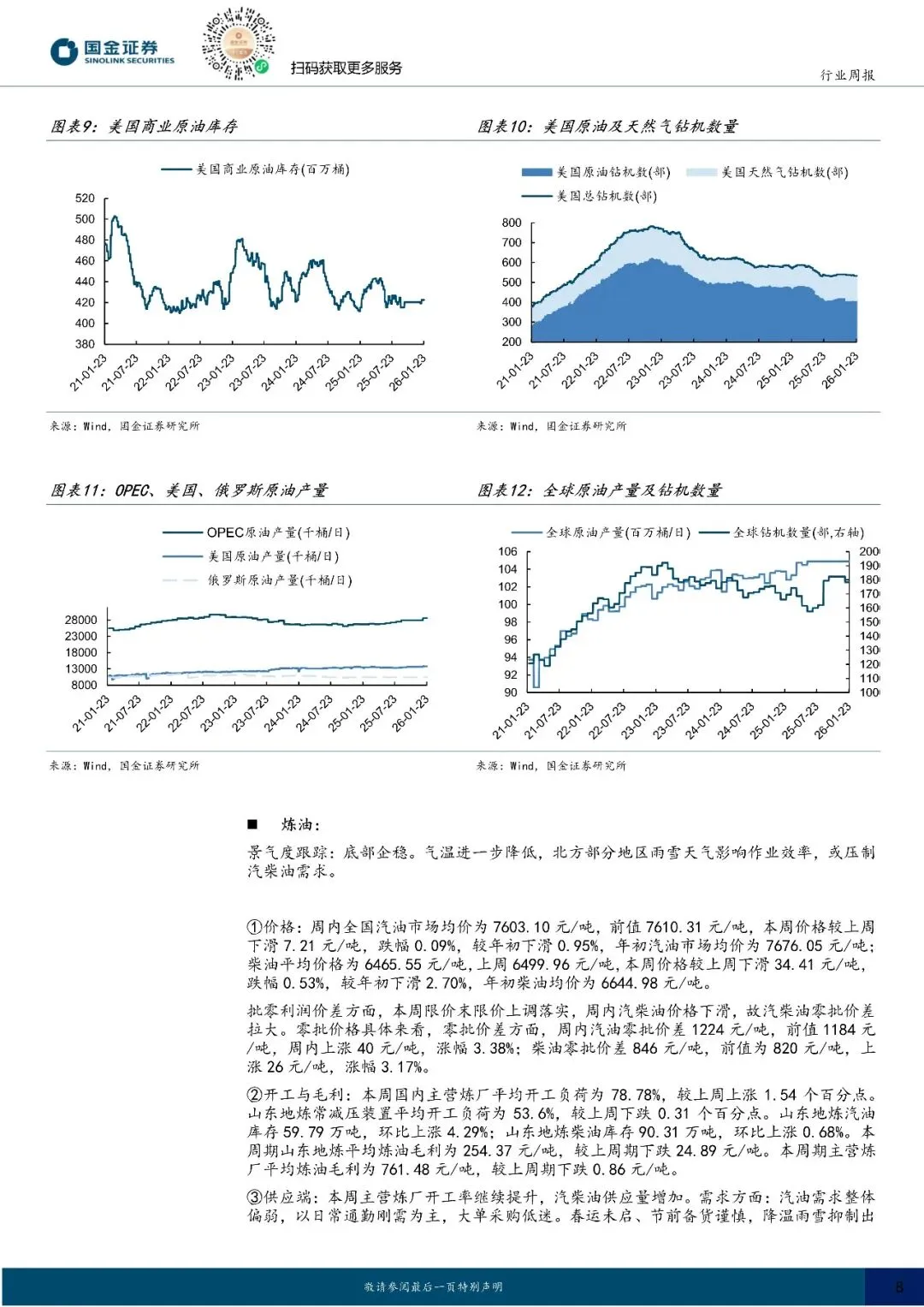

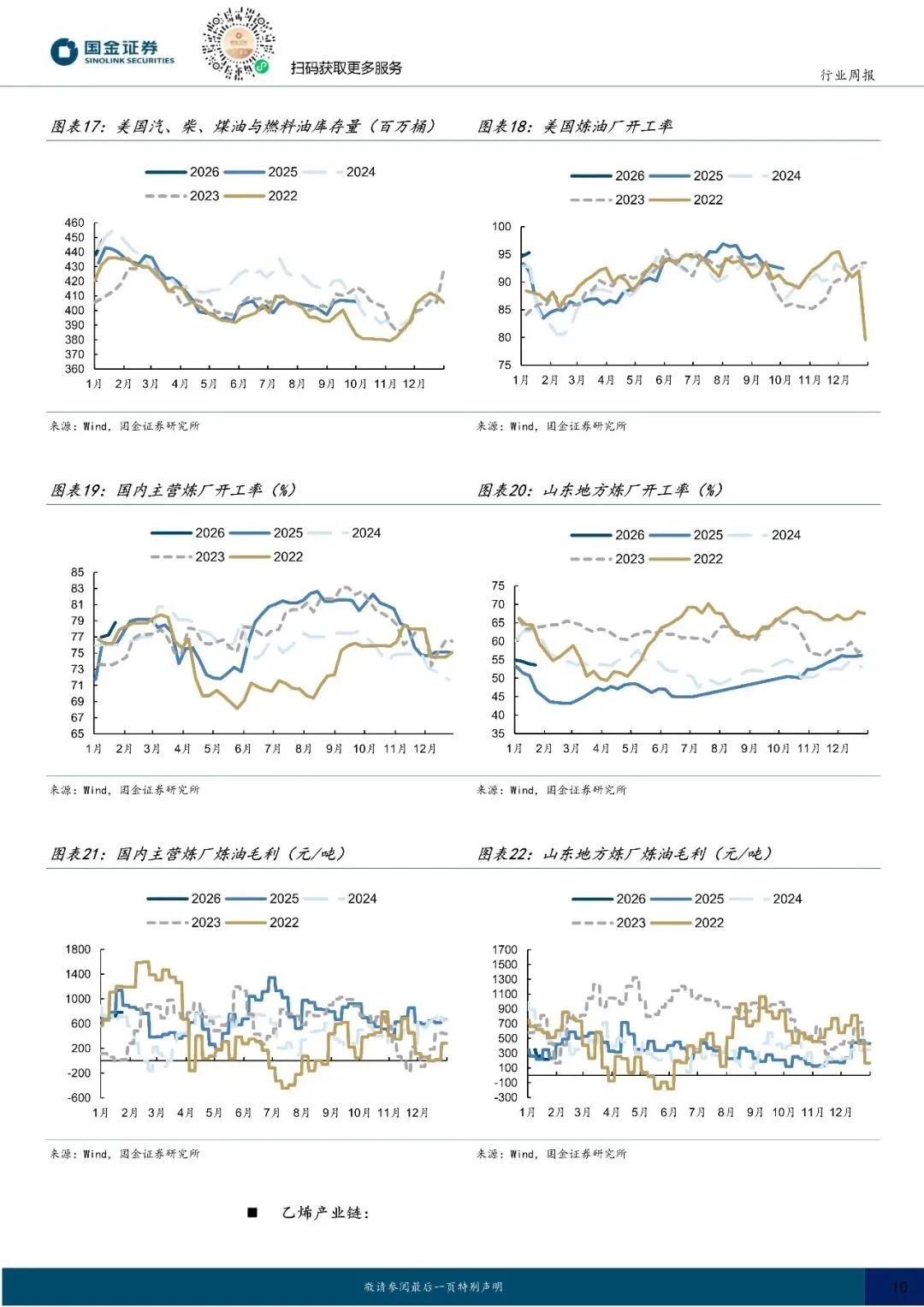

截止 1 月 23 日,WTI 现货收于 61.07 美元,环比+1.63 美元;BRENT 现货收于 68.73 美元,环比+0.95 美元。EIA1 月 16 日当周商业原油库存环比+360.2 万桶,前值+339.1 万桶。其中库欣原油环比+147.8 万桶,前值+74.5 万桶。汽油库存环比+597.7 万桶,前值+897.7 万桶。炼厂开工率环比-2%至93.3%。美国原油库存上升,净进口量环比减少。美国产量 1373.2 万桶/天,美国净进口数据环比-1%。截至 1 月23 日当周,美国活跃石油钻机数环比+1 部至 411 部。

02

报告内容

— END —

更多报告内容菜单栏

回复暗号

石油化工行业研究:伊朗成能源市场风暴眼-260124-国金证券-17页

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。