2026年2月贵州茅台财报分析(二十五:控股股权梳理)

强烈申明

本文为个人生活、学习记录,文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的任何个股或基金,都有腰斩或翻倍的风险。

请坚持独立思考,做自己财产的第一责任人,切记切记。

本文数据来自贵州茅台历年年度报告。

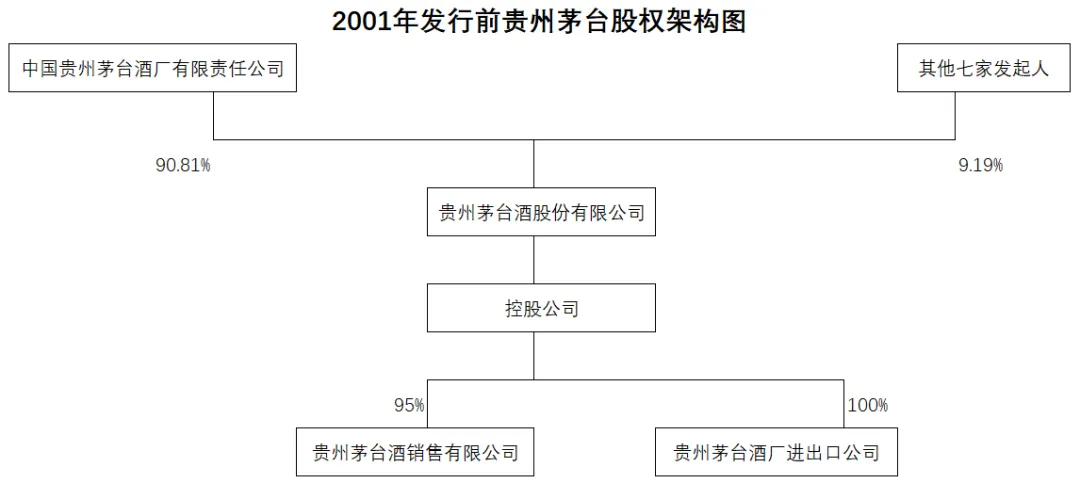

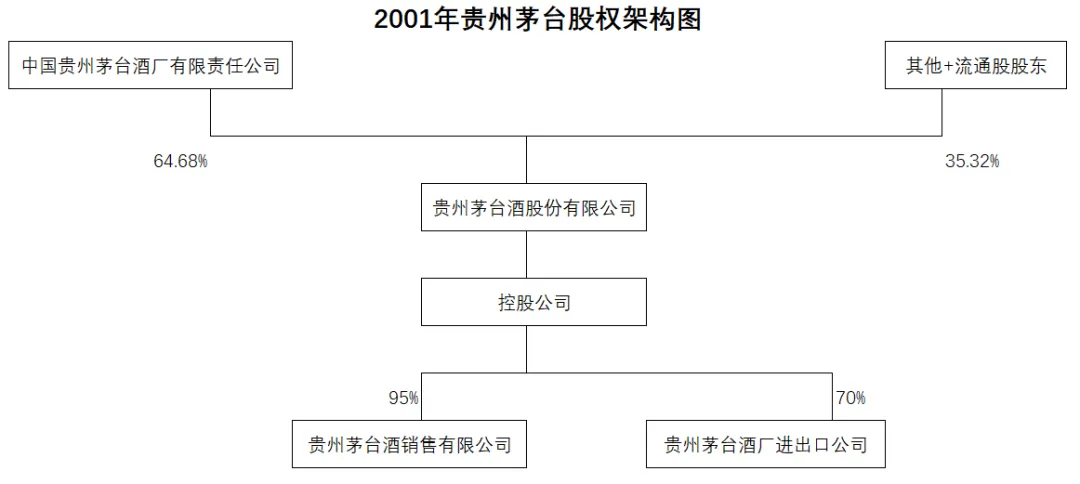

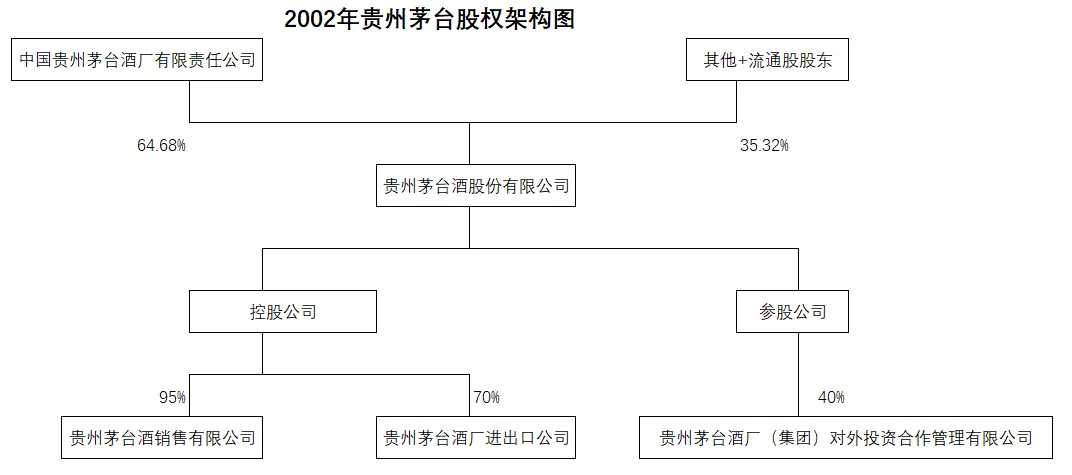

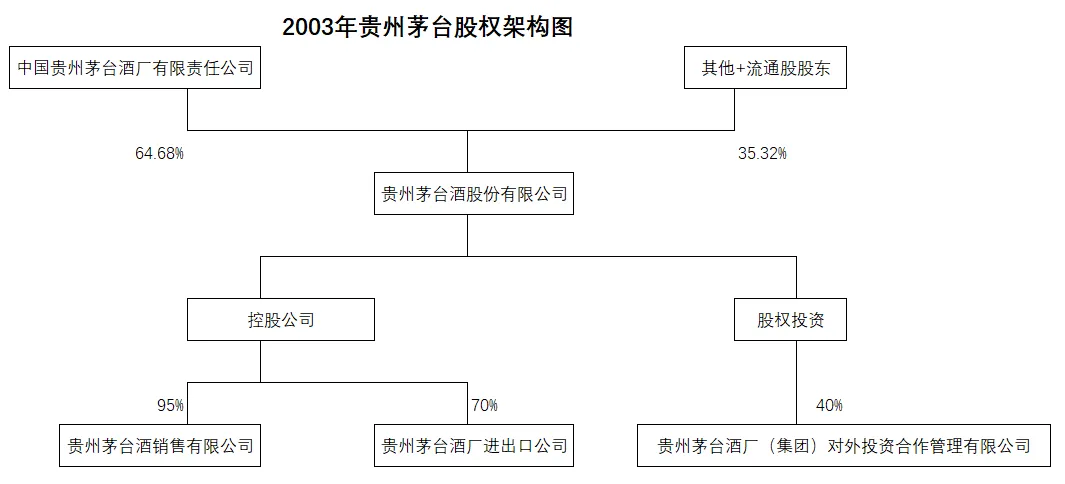

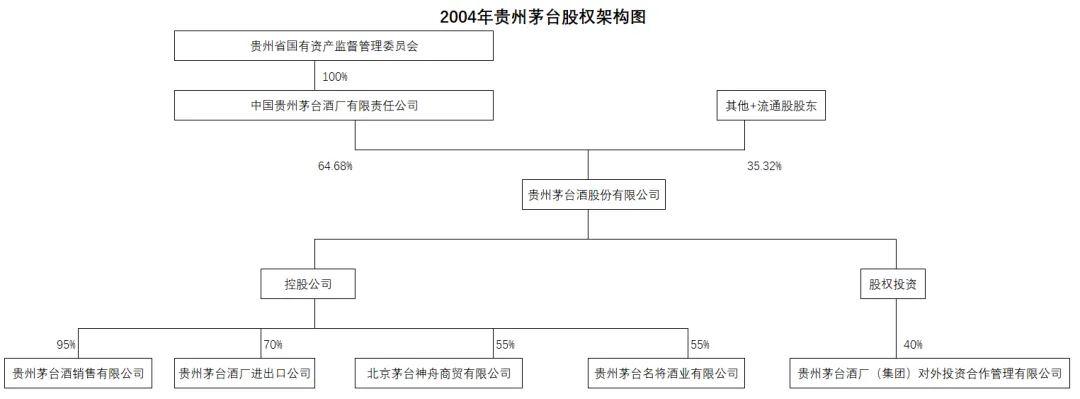

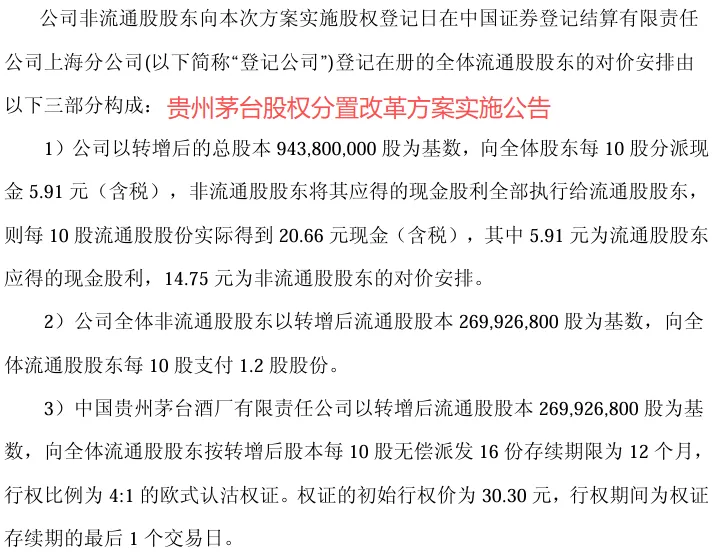

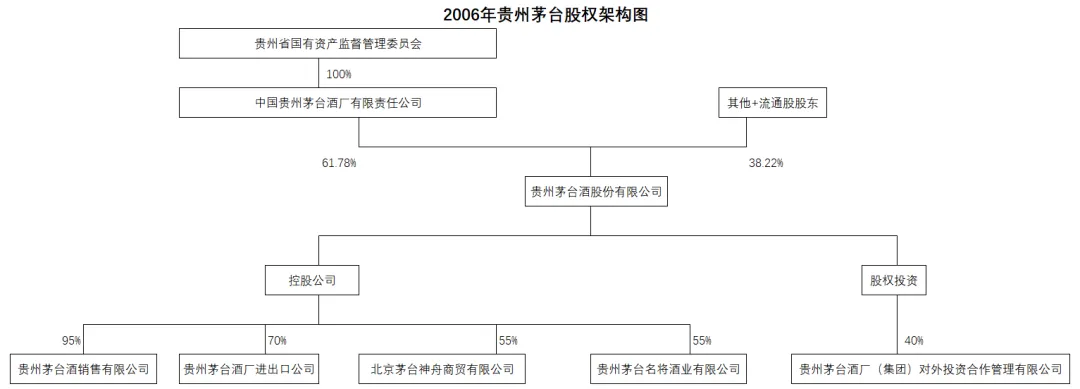

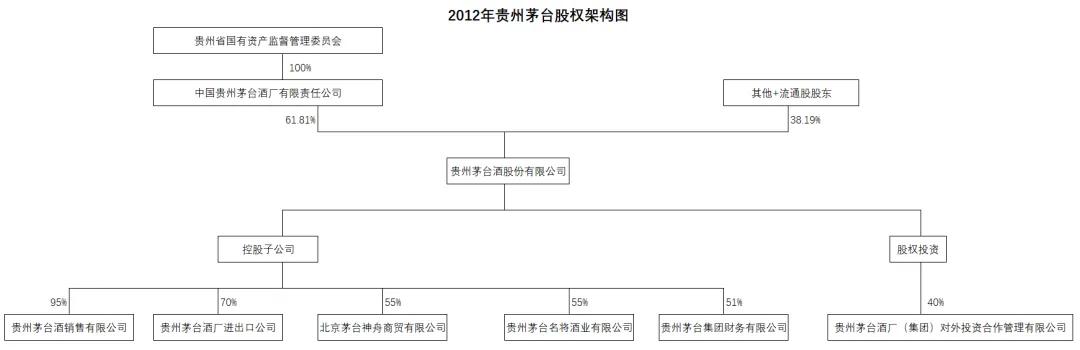

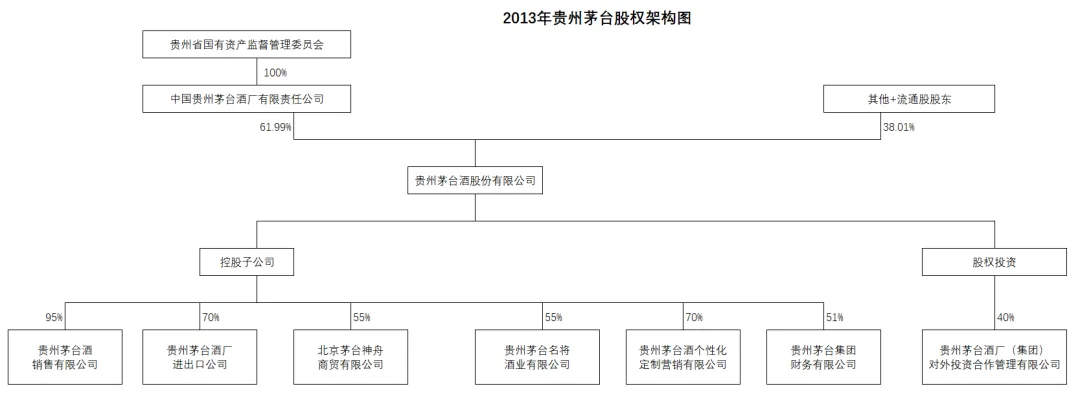

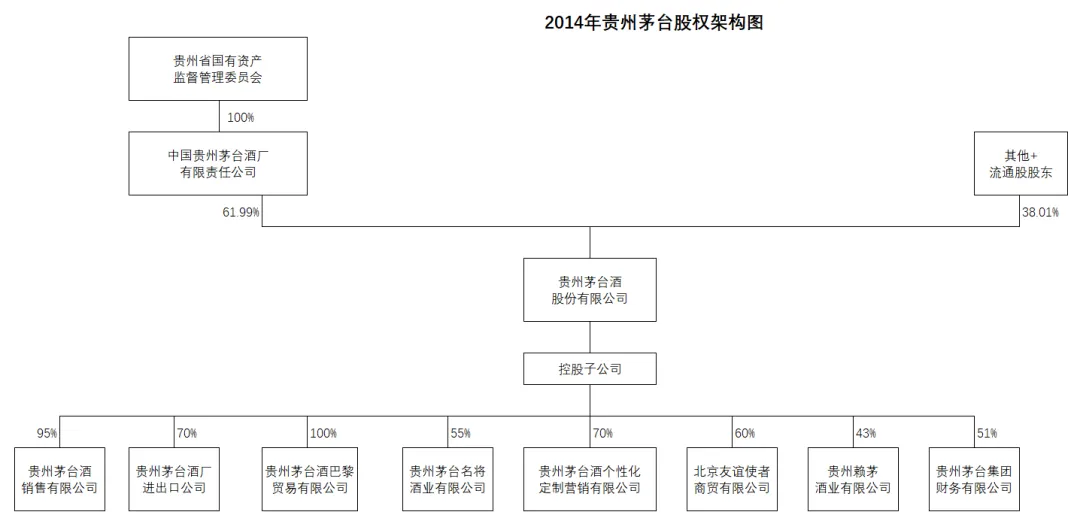

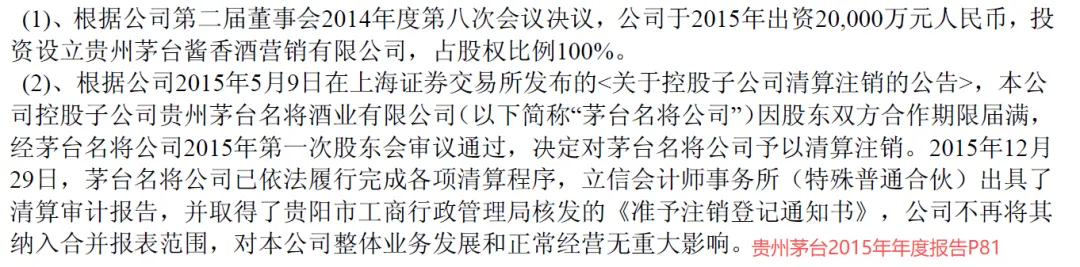

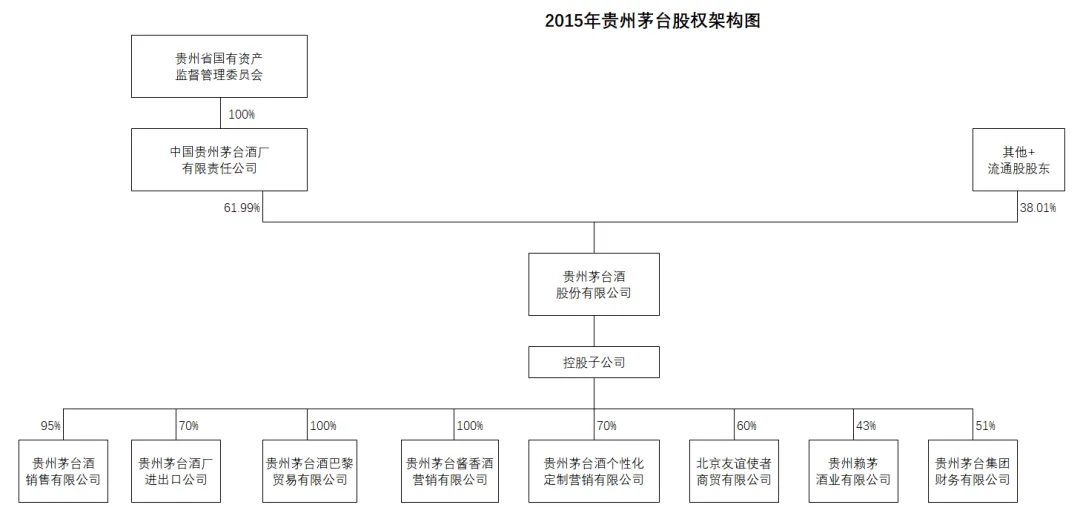

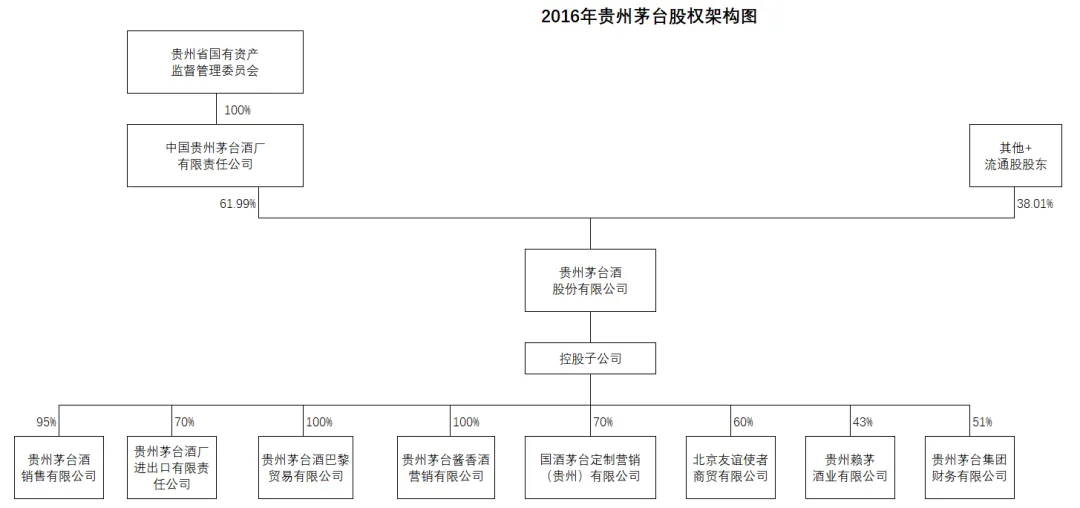

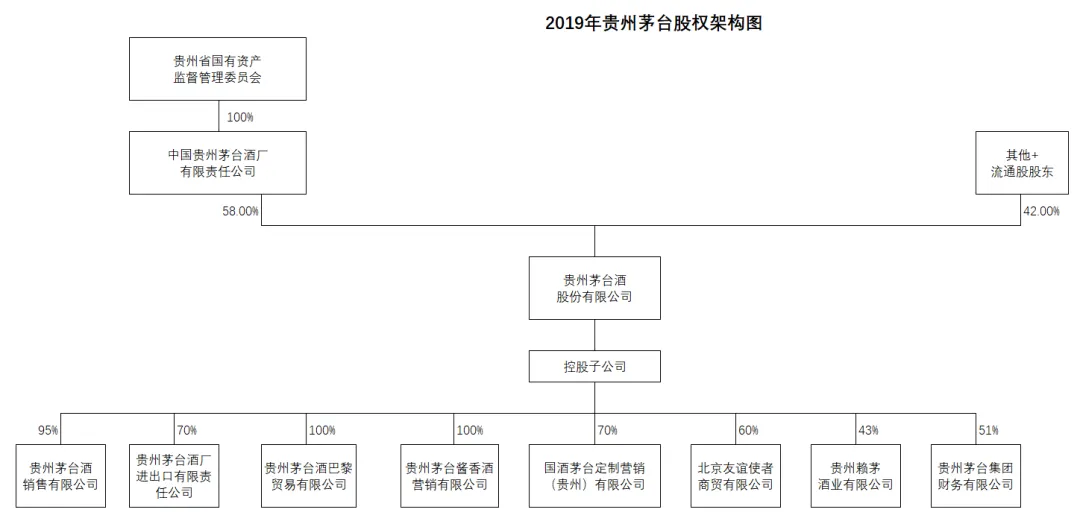

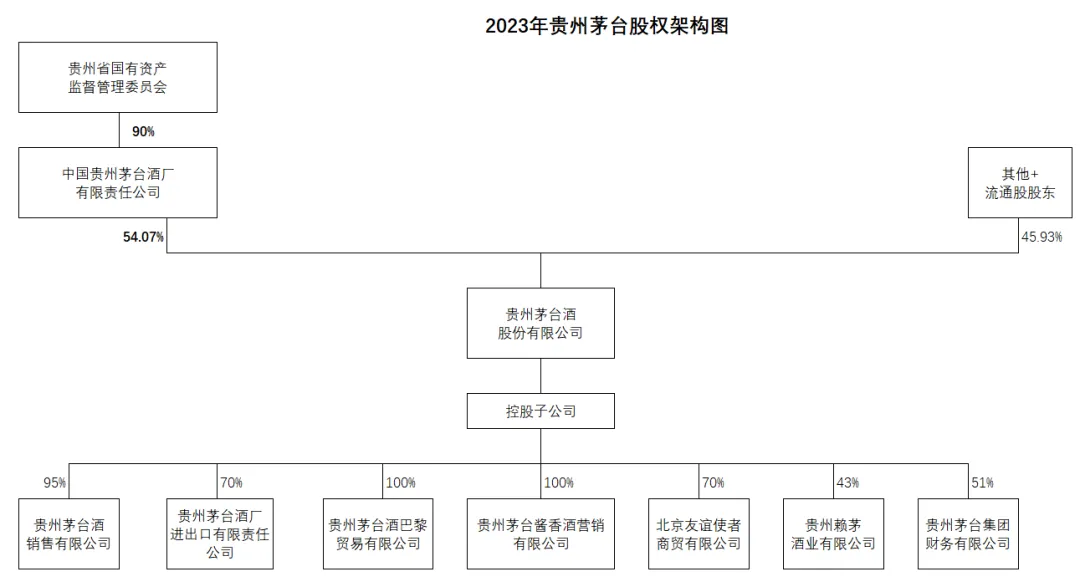

招股说明书是“贵州茅台酒股份有限公司”发的,平时买卖股票的公司也是“贵州茅台酒股份有限公司”。控股股东集团公司是指“中国贵州茅台酒厂(集团)有限责任公司”。发行6500股+集团减持650万股后,集团公司持股比例为64.68%。2000年股东大会决定将进出口公司30%的股权转让给集团公司。2002年8月设立“贵州茅台酒厂(集团)对外投资合作管理有限公司”。2004年控股公司增加了“北京茅台神舟商贸有限公司”、“贵州茅台名将酒业有限公司”。2006年“中国贵州茅台酒厂(集团)有限责任公司”持股比例降至61.78%。为什么出现这种变化呢?原因是2006年进行了一次“股权分置改革”,详见2006-05-22《贵州茅台股权分置改革方案实施公告》。2008年“中国贵州茅台酒厂(集团)有限责任公司”持股比例降至61.71%,看2008年财报及半年报没找到直接的变动显示。DeepSeek:“上市公司实施资本公积转增股本,而茅台集团未全额获得其应得的转增股份(部分用于履行股改相关义务),导致的技术性被动稀释”。这部分属实看不懂,因为2005年进行的转增股份,2006年进行的“股权分置改革”,2007年无变动,怎么2008年就技术性稀释了呢?2010年“中国贵州茅台酒厂(集团)有限责任公司”持股比例上升至61.76%,也是细微变动,其余无变动。2012年“中国贵州茅台酒厂(集团)有限责任公司”持股比例上升至61.81%,也是细微变动。“公司于2012年出资4.08亿元投资设立贵州茅台集团财务有限公司,我公司占股权比例51%。”2013年“中国贵州茅台酒厂(集团)有限责任公司”持股比例上升至61.99%。“公司于2013年出资1400万元投资设立贵州茅台酒个性化定制营销有限公司,我公司占股权比例70%。”“国酒茅台定制营销(贵州)有限公司”跟“贵州茅台酒个性化定制营销有限公司”是同一家公司在不同时期的名称。

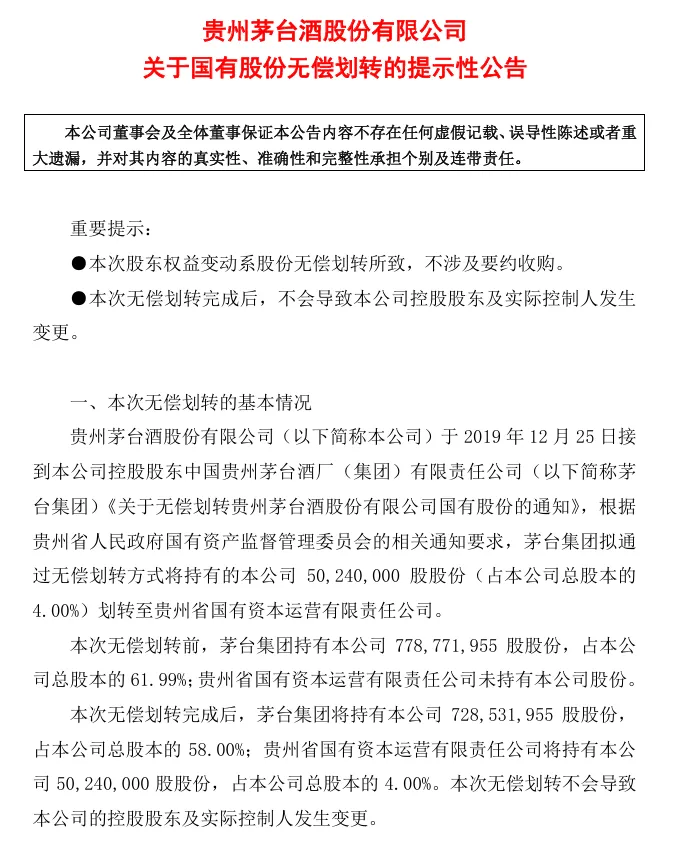

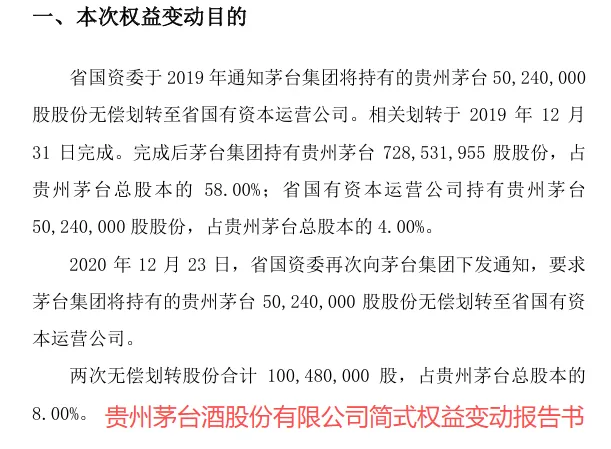

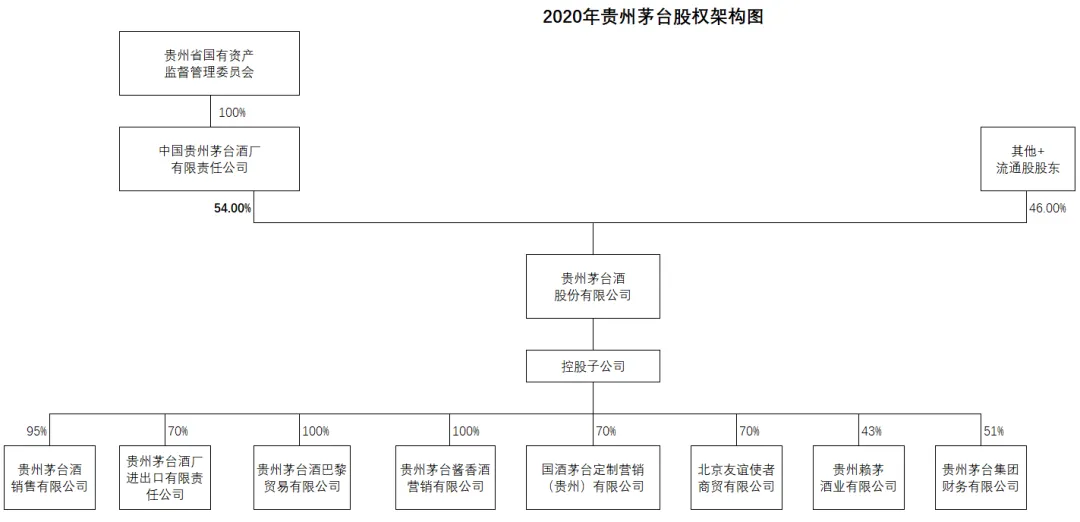

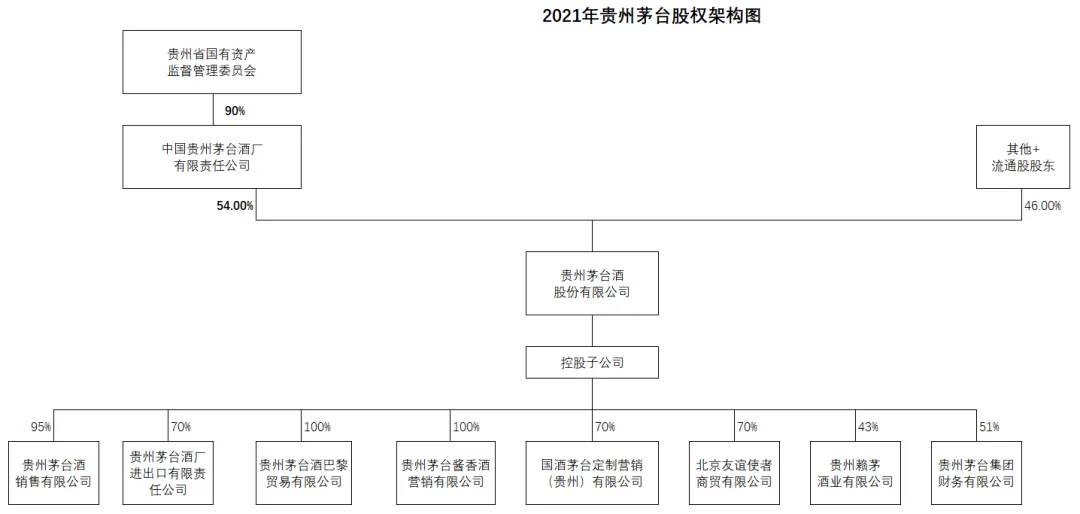

2019年12月“中国贵州茅台酒厂(集团)有限责任公司”无偿划转给贵州省国有资本运营有限责任公司4%,持股比例减至58%。2020年12月“中国贵州茅台酒厂(集团)有限责任公司”再次无偿划转给贵州省国有资本运营有限责任公司4%,持股比例减至54%。“根据公司2020年第十一次总经理办公会会议决议,由公司和永辉超市股份有限公司各出资450.72万元,收购深圳国贸源酒业有限公司所持有公司控股子公司北京友谊使者贸易有限公司20%股份。收购后公司占股70%,永辉超市股份有限公司占股30%。”2021年年报中披露,贵州省人民政府国有资产监督管理委员会对“中国贵州茅台酒厂(集团)有限责任公司”的产权比例由2020年的100%降至90%。2023年对子公司“国酒茅台定制营销(贵州)有限公司”进行清算。“中国贵州茅台酒厂(集团)有限责任公司”持股比例上浮至54.07%。2025年8月已回购0.3127%,共回购3927585股,并准备注销。2025年8月“中国贵州茅台酒厂(集团)有限责任公司”发布增持公告,通过集合竞价方式增持,增持金额介于30亿-33亿,资金部分来源于农业银行贷款(不高于27亿)。2026年2月报告已回购0.0333%(416853股)。二级市场交易不是按100的倍数来吗?53股怎么交易的? 下期预告:风险因素之四:对“飞天”商标依赖性的风险

下期预告:风险因素之四:对“飞天”商标依赖性的风险