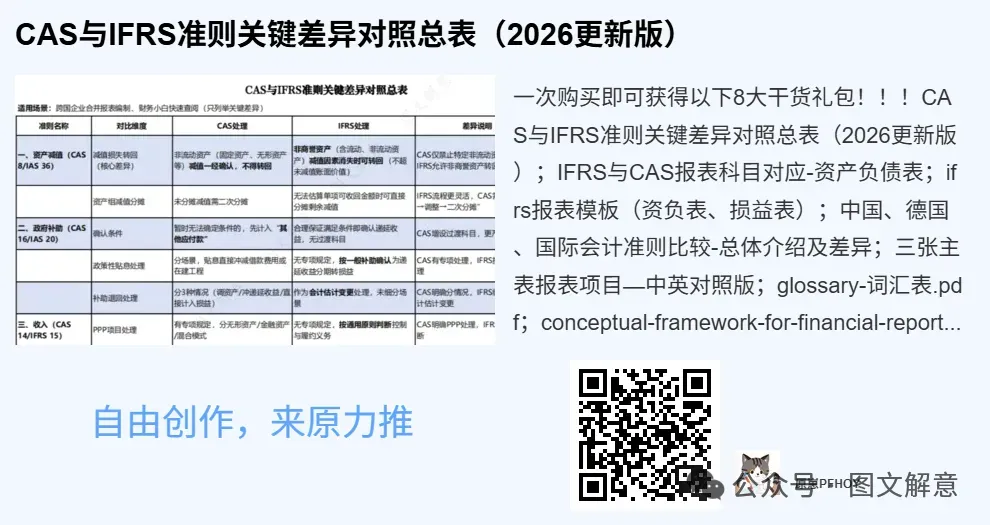

点击上方蓝字关注我们

PART 01

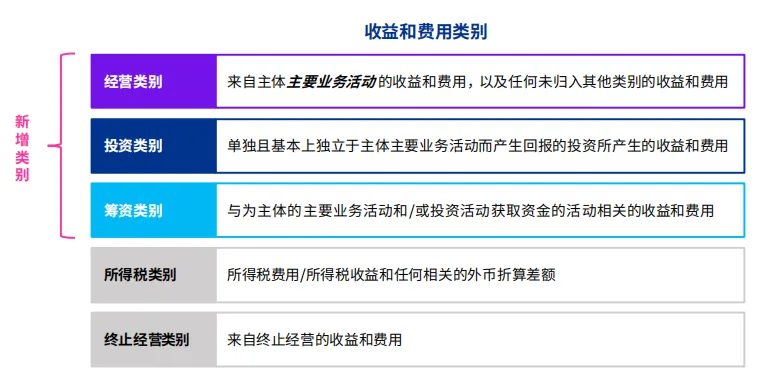

损益表收益/费用强制五类分类,新增经营利润等小计;

管理层业绩指标(MPM)需经审计单独披露;

现金流量表利息/股利分类不再可选;

资产负债表商誉单独列报;

特殊行业有专属分类要求,过渡需追溯应用。

PART 02

五类强制分类

经营:主营业务相关(销售收入、员工薪酬等)

投资:非经营性资产收益(联营企业投资收益等)

筹资:借款利息、债券发行费用等

5项小计强制列报

单独附注披露,且需经审计,不可与其他信息混合;

披露内容缺一不可:MPM的作用、计算方法、与IFRS小计的调节表(含所得税、非控制性权益影响);

主表列示需符合条件,否则只能放附注。

银行:融资/投资相关收益(贷款利息、债券投资收益)归入经营类别,可列报“净利息收入”等行业小计;

保险公司:保险合同相关收益费用归经营类别,“税后经营利润”需按要求调节。

需追溯应用至所有比较期间,首年要披露IFRS 18与原IAS 1列报金额的调节表;

列报额外比较期间的,需同步追溯,没有豁免空间。

PART 03

提前学习适配:2027年生效前,组织团队学习新规,梳理现有报表与IFRS 18的差异点; MPM指标梳理:盘点对外披露的MPM指标,建立计算和调节模板,满足审计要求; 追溯应用准备:整理历史报表数据,提前做好比较期间的调节测算,避免首年忙乱; 特殊行业专项对标:银行、保险等企业,单独制定分类细则,确保合规性。

PART 04

关注我,下期解读IFRS 18与CAS财报列报的差异,带你一站式搞定跨境报表合规!

关注我,下期解读IFRS 18与CAS财报列报的差异,带你一站式搞定跨境报表合规!

END