2025 年 12 月,广州市汽车市场呈现出 “国产主导、新能源引领、细分市场分化” 的鲜明特征,在全国车市竞争中稳居第一梯队。整体市场规模稳步扩张,全年累计销量达 711.9k,同比增速从年初的 - 10.47% 回升至年末的 16.41%,实现显著复苏。12 月单月销量 79.3k,环比增长 11.85%,同比增长 23.06%,虽增速较前期收窄,但仍彰显出市场的坚实韧性。

市场结构上,国产车型占比 87.68%,进口车型占比 2.65%,商用车占比 9.67%,国产车型已成为绝对核心,而月度销量的剧烈波动(如 2 月环比下滑 44.00%、11 月环比下滑 19.80%)则反映出市场受节假日、促销节点等短期因素影响显著。

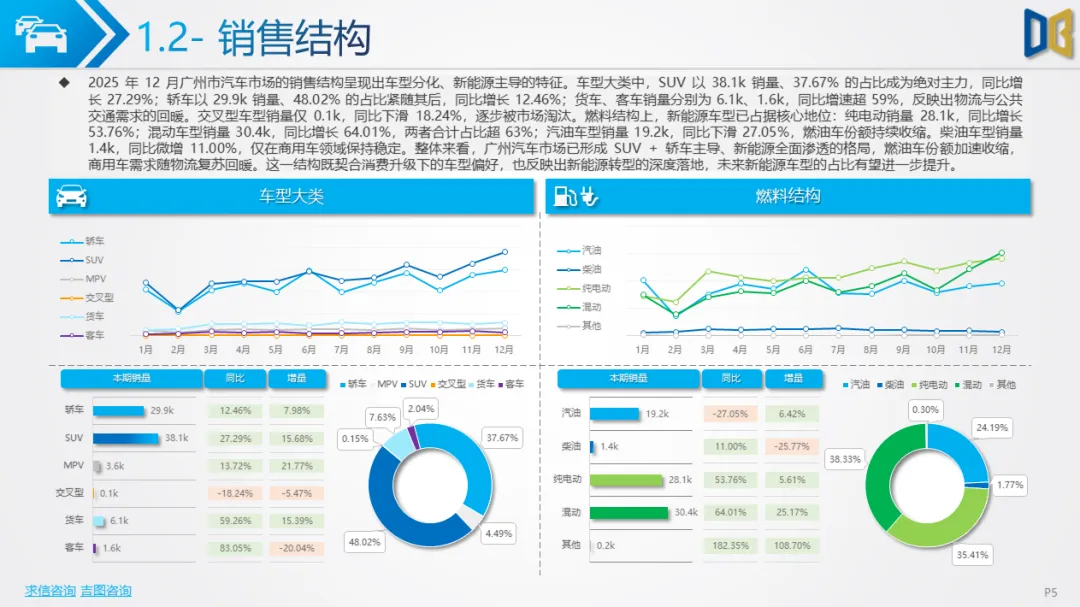

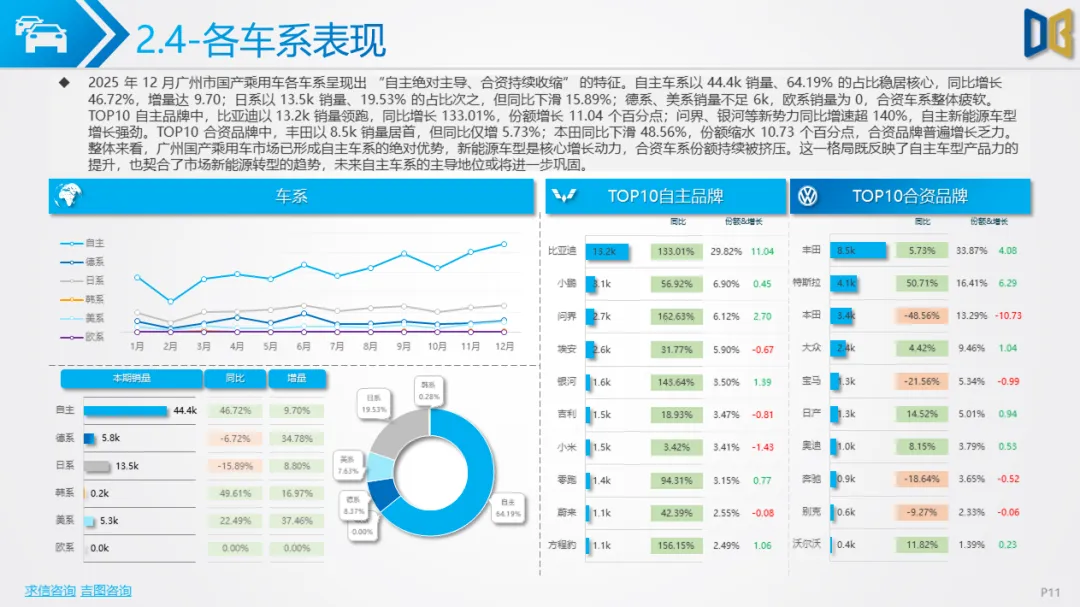

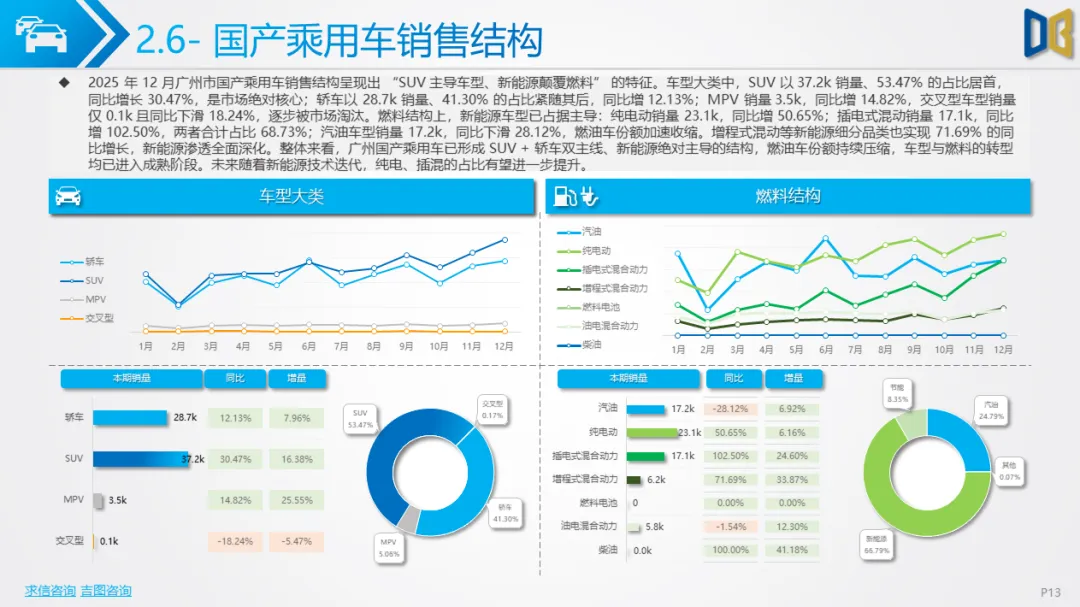

自主崛起,新能源全面主导国产乘用车市场是广州车市的核心增长引擎,12 月销量 69.6k,环比增长 13.11%,同比增长 21.31%,全年累计销量 608.6k,同比增速回升至 14.20%。从月度走势看,销量在 2 月触底 23.2k 后逐步回升,年末达到峰值,虽期间多次出现环比下滑,但整体复苏态势明确。车型结构上,SUV 以 37.2k 销量、53.47% 占比成为绝对主力,同比增长 30.47%;轿车以 28.7k 销量、41.30% 占比紧随其后,同比增长 12.13%;MPV 销量 3.5k,同比增长 14.82%,而交叉型车型销量仅 0.1k,同比下滑 18.24%,逐步被市场淘汰。

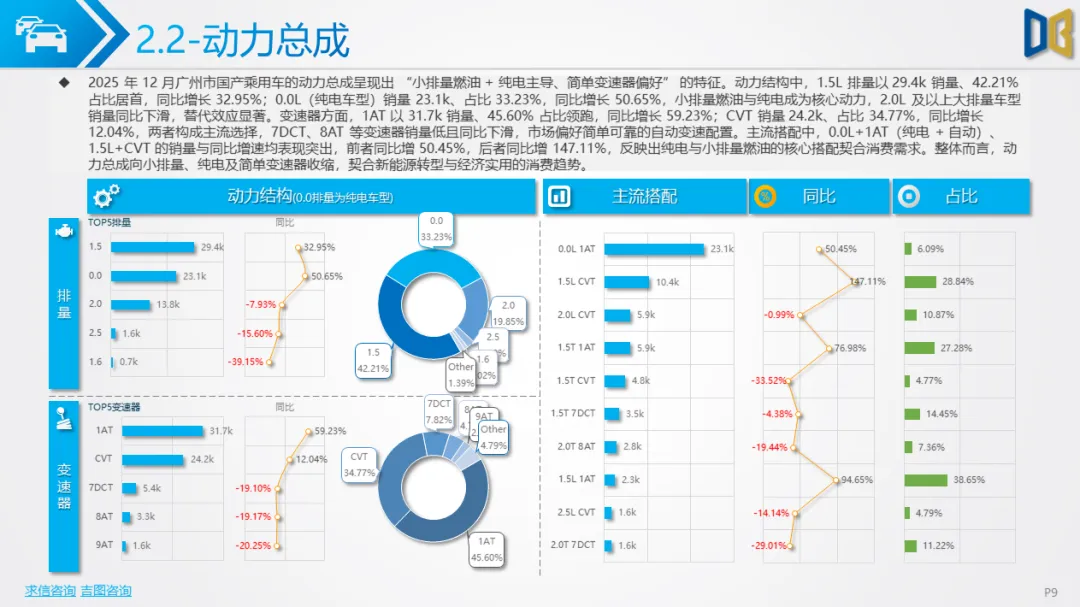

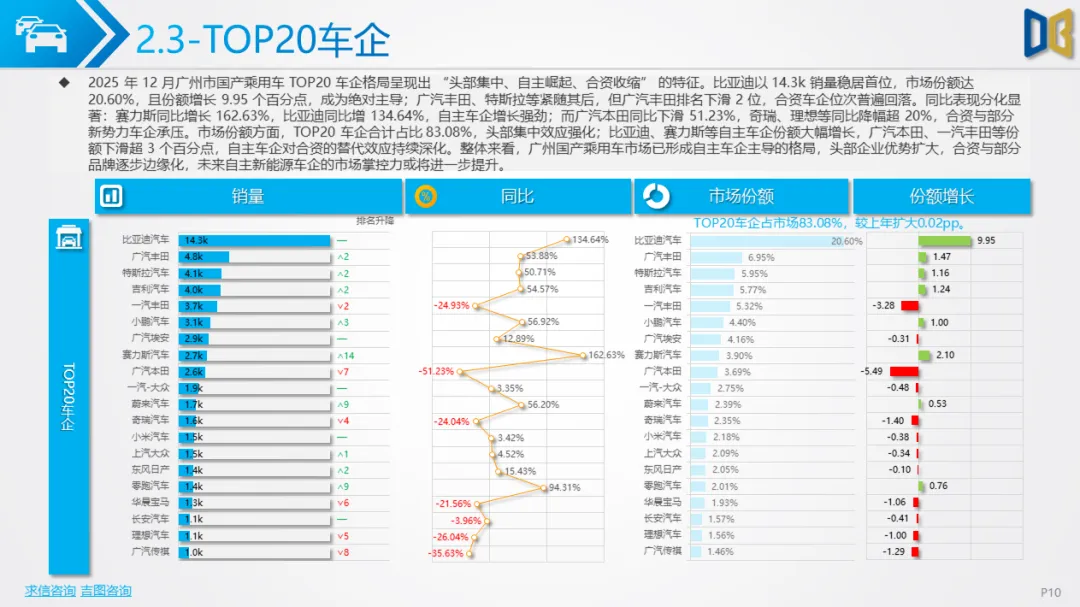

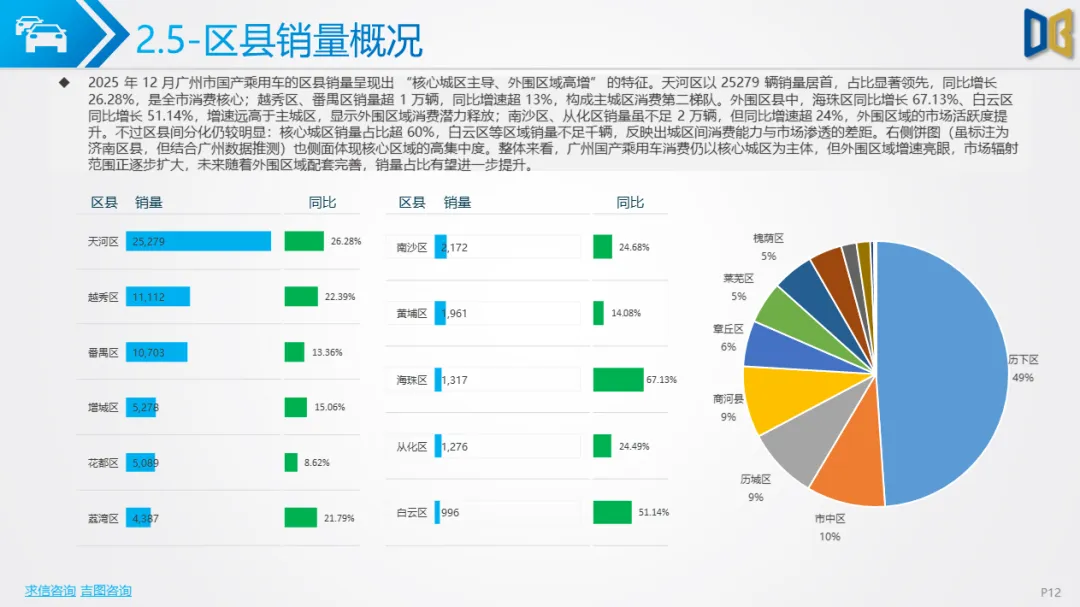

燃料结构的转型更为彻底,新能源车型合计占比 68.73%,其中纯电动销量 23.1k,同比增长 50.65%,插电式混动销量 17.1k,同比激增 102.50%;汽油车型销量 17.2k,同比下滑 28.12%,燃油车份额加速收缩。动力总成呈现 “小排量 + 纯电主导、简单变速器偏好” 特征,1.5L 排量以 29.4k 销量居首,同比增长 32.95%,0.0L(纯电)排量销量 23.1k,同比增长 50.65%;变速器方面,1AT 和 CVT 合计占比超 80%,复杂变速器需求持续收缩。车企格局上,头部集中效应显著,比亚迪以 14.3k 销量、20.60% 份额稳居首位,赛力斯、零跑等自主车企同比增速迅猛,而合资车企普遍下滑,自主对合资的替代效应持续深化。区县消费呈现 “核心城区主导、外围区域高增” 特征,天河区为消费核心,海珠、白云等外围区县增速亮眼,市场辐射范围逐步扩大。

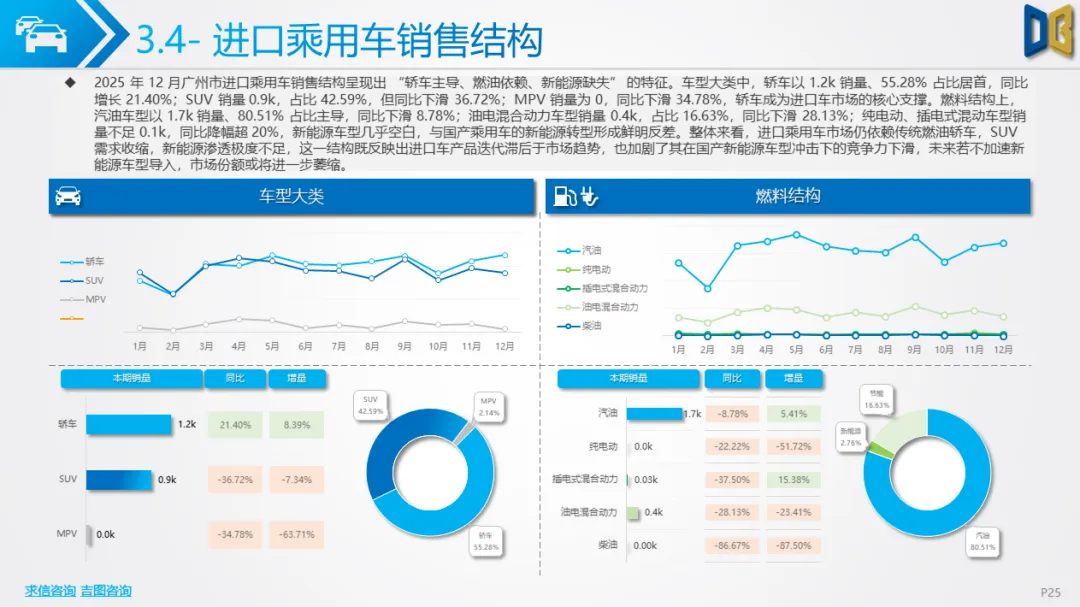

规模收缩,结构转型滞后进口乘用车市场持续处于存量收缩阶段,12 月销量 2.1k,虽较 11 月略有回升,但全年维持在 2k 左右低位,2 月仅 1.2k 为年内谷底。全年累计销量 24.2k,同比仍为负增长,反映出进口车在国产新能源冲击下的竞争力不足。品牌结构呈现 “日系主导、德系收缩” 特征,日本车系以 1.1k 销量、52.38% 占比居首,丰田汽车和雷克萨斯品牌成为绝对核心,同比微增;德国车系以 0.8k 销量、37.40% 占比次之,但同比下滑 27.06%,其他车系销量规模极小且普遍下滑。

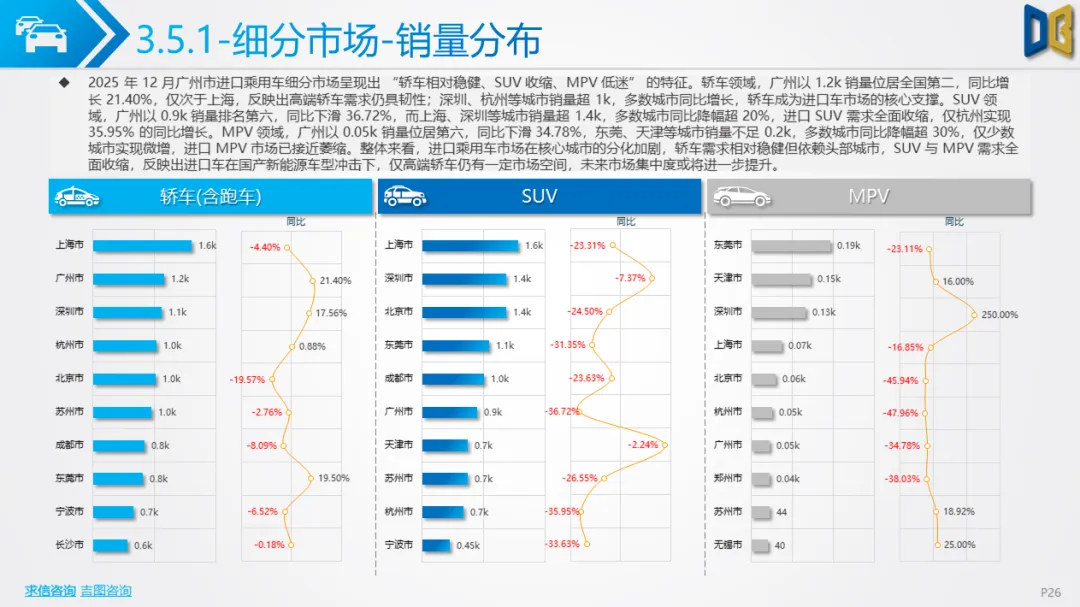

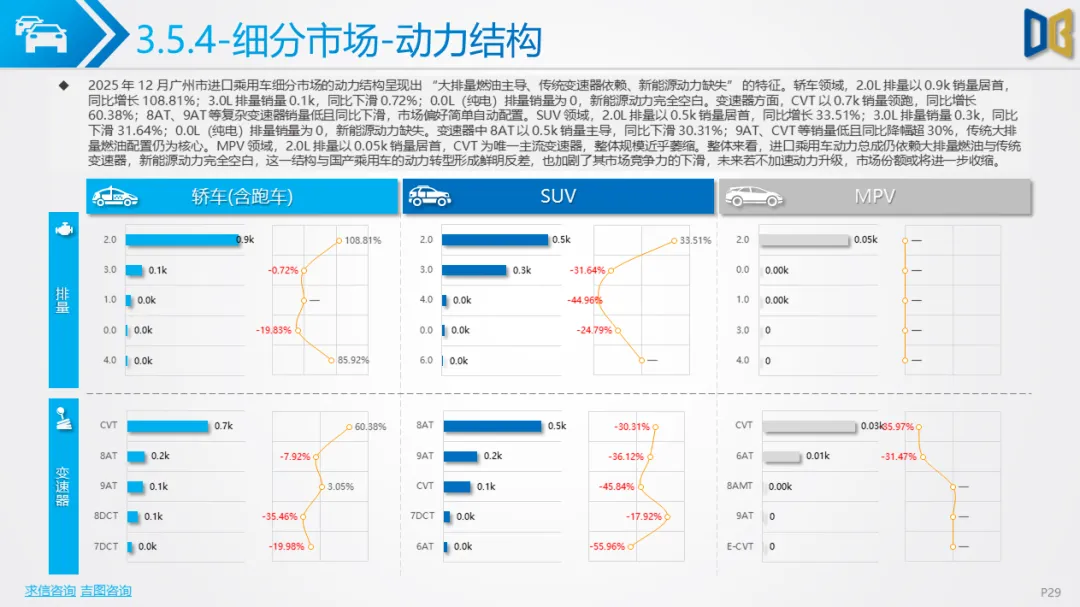

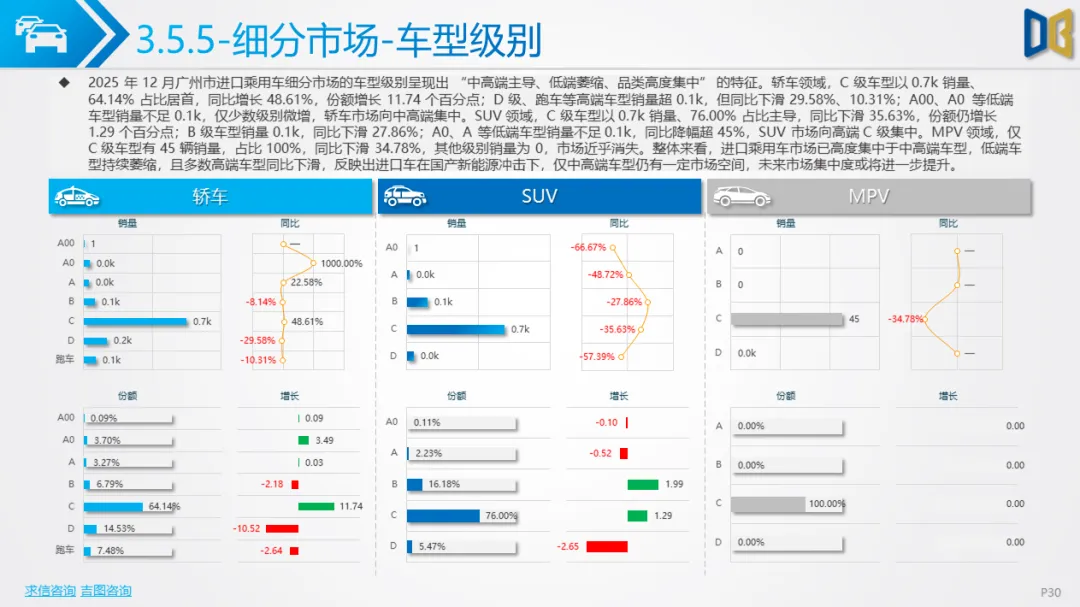

车型结构上,轿车以 1.2k 销量、55.28% 占比成为核心支撑,同比增长 21.40%;SUV 销量 0.9k,同比下滑 36.72%;MPV 市场近乎萎缩。燃料与动力结构转型严重滞后,汽油车型占比 80.51%,新能源车型占比不足 4%,纯电车型几乎空白,与国产乘用车的新能源转型形成鲜明反差。动力总成仍依赖大排量燃油,2.0L 排量占比 72.58%,变速器以 CVT 和 8AT 为主,复杂变速器需求收缩。在全国格局中,广州进口乘用车销量排名第 4,落后于上海等头部城市,市场竞争力有待提升。

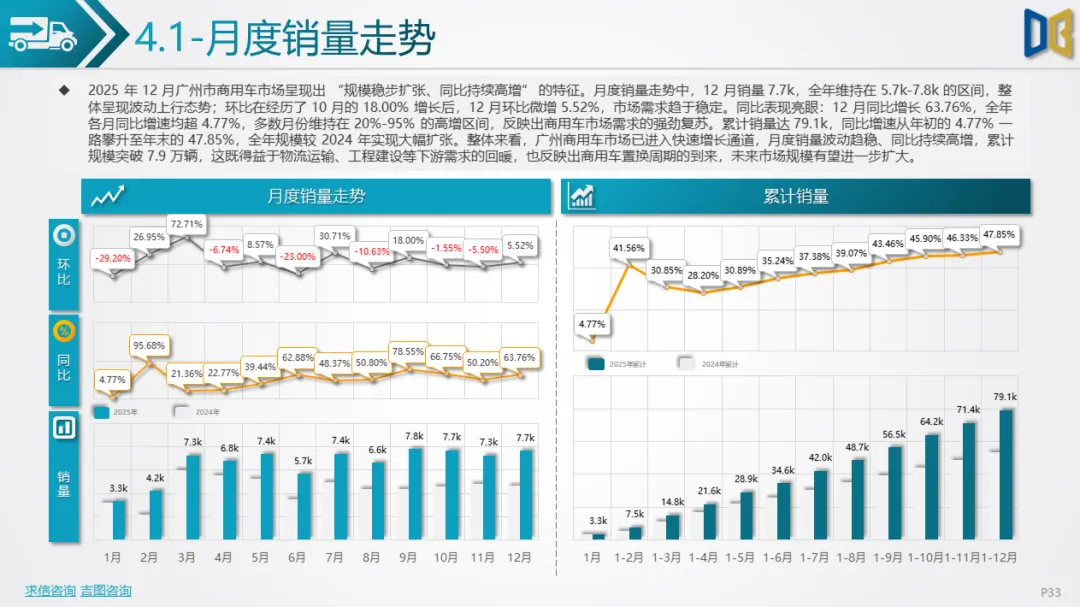

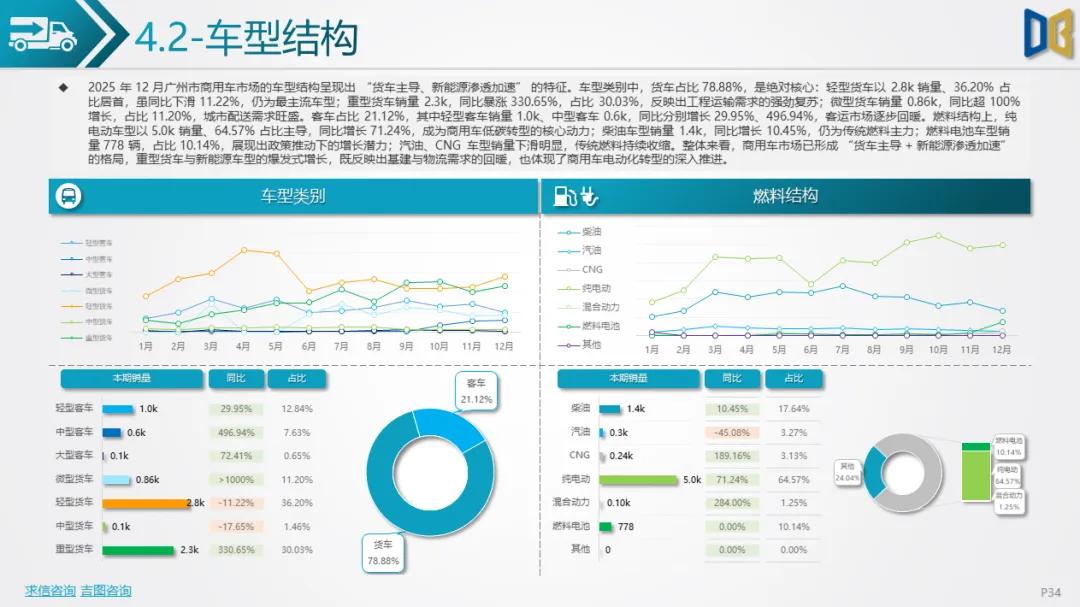

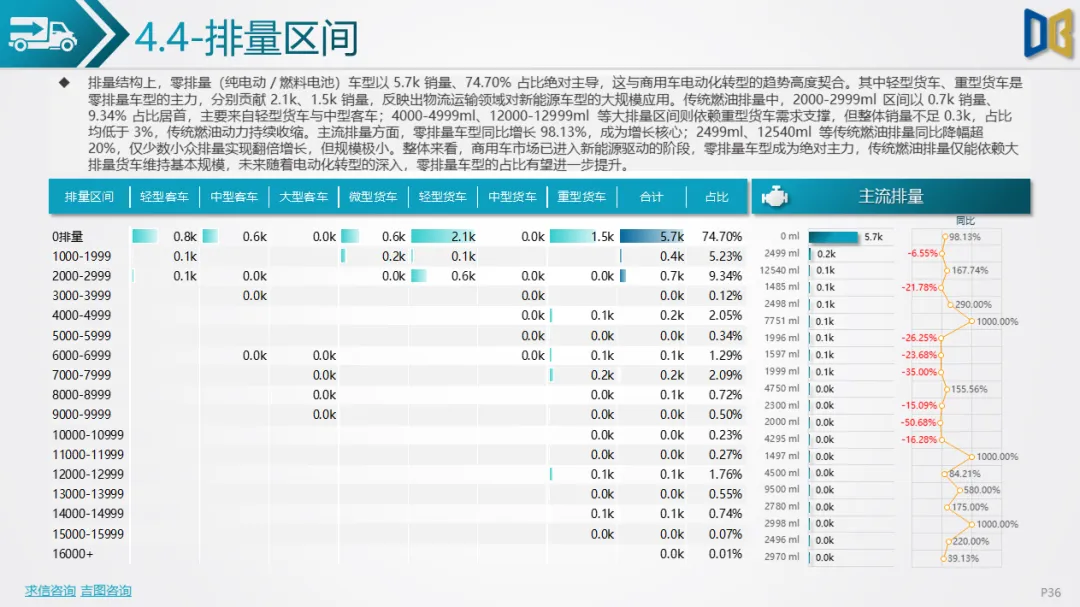

快速增长,新能源与基建双轮驱动商用车市场进入快速增长通道,12 月销量 7.7k,全年维持在 5.7k-7.8k 区间,呈现波动上行态势。全年累计销量 79.1k,同比增速攀升至 47.85%,显著高于整体车市增速,成为广州车市的重要增长极。车型结构以货车为主导,占比 78.88%,其中轻型货车以 2.8k 销量居首,重型货车销量 2.3k,同比暴涨 330.65%,反映出工程运输需求的强劲复苏;微型货车同比增长超 100%,城市配送需求旺盛。客车占比 21.12%,轻型客车和中型客车同比分别增长 29.95%、496.94%,客运市场逐步回暖。燃料结构转型成效显著,纯电动车型以 5.0k 销量、64.57% 占比主导,同比增长 71.24%;燃料电池车型销量 778 辆,占比 10.14%,展现出政策推动下的增长潜力;柴油车型仍为传统燃料主力,汽油、CNG 车型销量下滑明显。车企与品牌格局呈现 “头部集中、新能源主导” 特征,江西吉利新能源商用车、远程品牌等领跑市场,多数头部品牌同比增幅超100%,中小品牌加速出清。在全国排名中,广州商用车销量位居第 3,较前期上升 3 位,物流与基建需求成为核心支撑。

在全国车市格局中,广州以79.3k 销量位居全国第 2,虽排名有所下降,但仍处于第一梯队。细分领域表现分化,国产乘用车销量排名全国第2,竞争力持续增强;进口乘用车排名第 4,商用车排名第 3,均有位次提升,但与上海、深圳等头部城市仍有差距。未来,广州汽车市场将呈现三大趋势:一是国产乘用车的主导地位进一步巩固,新能源车型占比有望向80% 逼近,自主车企的市场掌控力持续提升;二是进口乘用车若不加速新能源车型导入和动力升级,市场规模或将进一步萎缩,市场集中度向少数日系高端品牌集中;三是商用车市场将持续受益于基建与物流需求回暖,新能源转型深入推进,零排量车型占比进一步提升。整体来看,广州车市需强化进口车与商用车的布局,以提升综合竞争力,巩固在全国第一梯队的地位。

点赞

分享

在看