本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

华图山鼎设计股份有限公司成立于2003年2月,2015年12月在深交所创业板上市,股票代码300492。公司总部位于四川省成都市,原名山鼎设计股份有限公司,2023年11月起通过全资子公司华图教育科技有限公司在全国设立700余家分公司,全面转型开展职业教育领域的非学历培训业务。目前公司主营业务包括建筑工程设计及相关咨询服务、非学历培训服务两大板块,2025年上半年非学历培训业务收入占比已达99.2%,成为绝对核心业务。

二、公司目前所处的发展阶段

公司正处于从传统建筑设计向职业教育培训全面转型的关键成长期。建筑设计业务受房地产行业调整影响持续萎缩,2025年上半年该板块亏损877.22万元;而非学历培训业务已成为主要增长引擎,实现净利润2.22亿元,占公司净利润总额的104.3%。公司已在全国布局700余家直营门店,培训学员超过27万人次,正处于快速扩张和市场占有率提升阶段,通过"考编直通车"和"书院培优"两大核心产品构建规模化与高端化并行的业务体系。

三、财报及研报要点

1、业绩情况

2、核心竞争力

(1)规模化直营网络优势:在全国建立700余家分公司和1000+直营标准化门店,通过统一的服务标准、督学流程和质量管控体系,实现"全员进班、全员交付"的服务模式,2025年上半年覆盖全国30余省市的上万名学员。

(2)优质师资资源:拥有3250名优秀专职教师,采用"总部-大区-分院"三级联动网络,分五大区域固定授课,实现师资属地化深耕与跨区域灵活调配,确保教学质量和响应速度。

(3)AI技术深度应用:2025年上半年研发投入9122.92万元,同比增长302.14%,研发费用率5.33%。自主研发华图AI申论批改系统,采用自研智能评测和生成式AI技术,半分钟内提供专业反馈;面试AI点评已规模化应用,显著提升交付效率。AI技术实现个性化辅导、智能批改和精准测评,构建技术壁垒。

(4)产品标准化体系:将多品类培训整合为"考编直通车"和"书院培优"两大核心矩阵。前者聚焦大众市场,通过基地合班授课实现成本领先;后者定位高端,结合大数据与AI提供个性化辅导,形成"大众产品规模化、高端产品差异化"的协同布局。

(5)完善的治理机制:建立"一体两翼一动力"发展框架,以高质量产品为主体,科学管理与科技创新为两翼,集体所有制为动力机制,通过2025年限制性股票激励计划绑定核心骨干利益。

3、重要财务指标分析

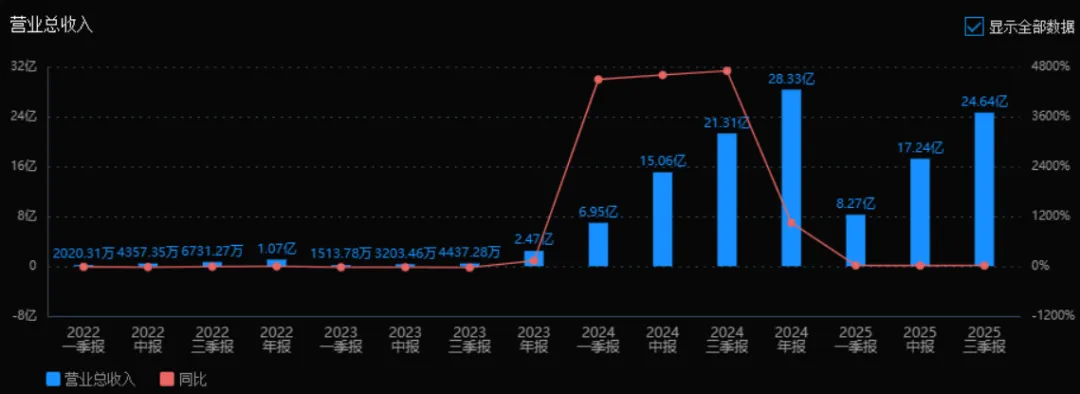

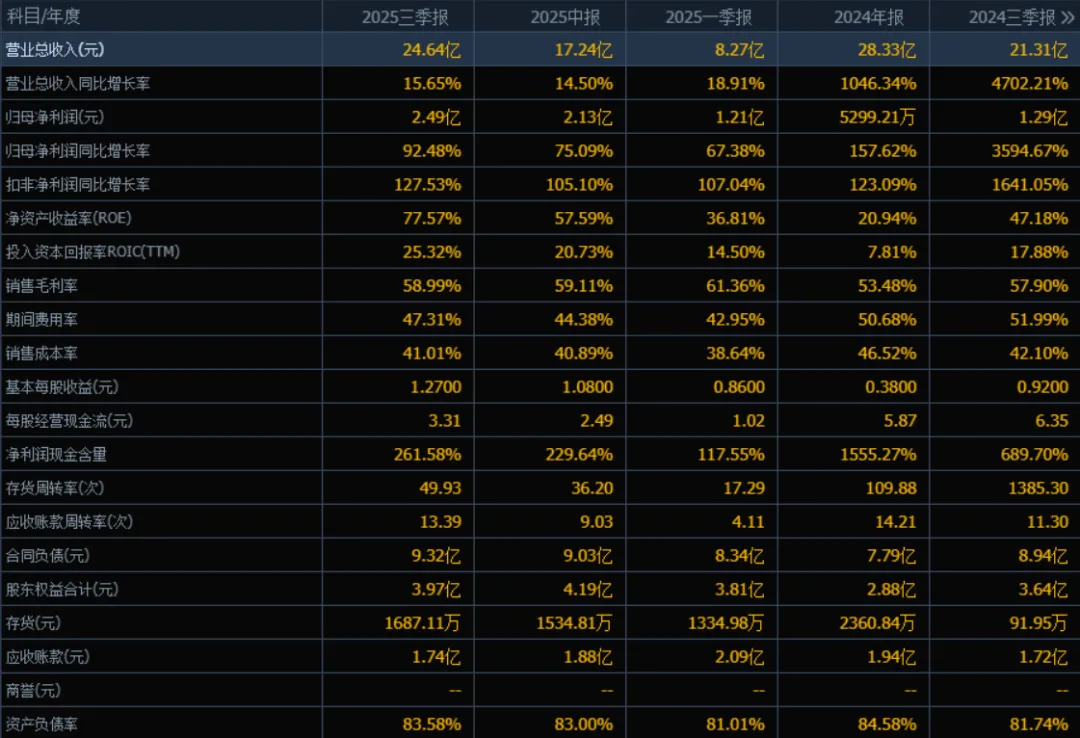

1)营业总收入:2025年三季度的营业总收入为24.64亿元,相较于2024年三季度的21.31亿元增长了15.65%。评价:收入规模持续扩大,但增速较2024年同期(4702.21%)大幅回落,显示出2024年三季度基数极高,目前增长已回归相对平稳水平。

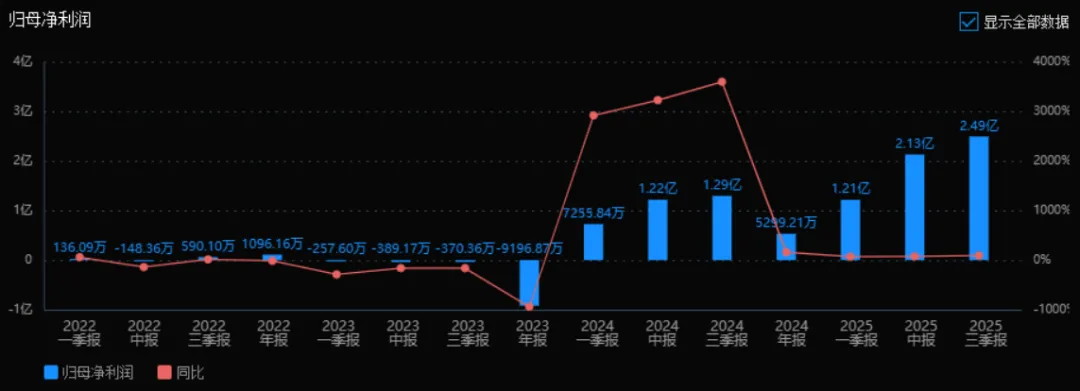

2)归母净利润:2025年三季度的归母净利润为2.49亿元,相较于2024年三季度的1.29亿元增长了92.48%。评价:净利润增幅显著高于收入增幅,反映公司盈利能力提升,可能源于成本控制或运营效率改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为77.57%,ROIC(TTM)为25.32%;2024年三季度分别为47.18%和17.88%。评价:ROE和ROIC均大幅提升,尤其ROE增长明显,说明公司股东权益回报和整体资本运用效率显著增强。

4)销售毛利率:2025年三季度销售毛利率为58.99%,较2024年三季度的57.90%略有上升。评价:毛利率保持较高水平且稳中有升,反映公司产品或服务具有较强的定价能力或成本控制较好。

5)期间费用率:2025年三季度期间费用率为47.31%,较2024年三季度的51.99%有所下降。评价:费用率下降,说明公司在销售、管理、财务等方面的费用控制有所改善,有利于提升净利润率。

6)销售成本率:2025年三季度销售成本率为41.01%,较2024年三季度的42.10%略有下降。评价:成本率小幅降低,与毛利率提升趋势一致,显示公司在成本控制方面取得一定成效。

7)净利润现金含量:2025年三季度净利润现金含量为261.58%,较2024年三季度的689.70%有所下降。评价:尽管仍高于100%,表明净利润有充足的现金流支撑,但同比下降幅度较大,需关注经营性现金流的可持续性。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为49.93次,应收账款周转率为13.39次;2024年三季度分别为1385.30次和11.30次。评价:存货周转率大幅下降(主要因2024年基数异常高),但仍处于较高水平;应收账款周转率提升,说明回款效率有所改善。

9)应收账款和存货:2025年三季度应收账款为1.74亿元,存货为1687.11万元;2024年三季度分别为1.72亿元和91.95万元。评价:应收账款基本稳定,存货规模有所增加但仍处较低水平,整体资产结构相对健康。

10)资产负债率:2025年三季度资产负债率为83.58%,较2024年三季度的81.74%略有上升。评价:负债率仍处于较高水平,财务杠杆较大,需关注偿债风险及资本结构稳定性。

总体评价:该公司2025年三季度在收入稳步增长的同时,盈利能力和运营效率显著提升,ROE与ROIC大幅改善,毛利率较高且费用控制良好。现金流虽仍覆盖净利润,但现金含量同比下降需关注。资产周转效率整体较好,但高负债率仍是潜在风险。总体来看,公司处于成长扩张期,业绩表现强劲,但需持续优化资本结构和现金流管理。

4、品牌质量及客户资源

品牌影响力:华图教育品牌在国内职业教育领域具有较高知名度和美誉度,尤其在公务员、事业单位招录考试培训市场处于领先地位。公司通过"服务质量百日行"强化交付质量,学员满意度持续提升,在河南、湖北、广东等省份收入贡献突出,区域竞争优势明显。

质量水平:公司课程研发基于20余年学科数据积累,AI批改系统从审题认知、逻辑结构、语言表达三大维度深度剖析,达到行业先进水平。师资培训体系完善,教学质量稳定,考试通过率行业领先。

客户资源:主要服务大学毕业生及知识型就业人群,客户涵盖数千万就业人群。前五大应收账款客户包括北京华图宏阳教育文化发展股份有限公司(关联方)、多个地方政府和房地产开发企业,客户质量相对优良但集中度较高,前五大客户应收账款占比46.89%。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

职业教育行业分为学历和非学历两大领域,2024年中国职业教育市场规模突破9000亿元,其中非学历职业教育规模1710.5亿元。招录类考试培训市场规模约510亿元,占非学历市场30%,包括公务员、事业单位、教师、医疗卫生等考试培训。上游主要为教育内容研发、师资培养、技术开发;下游直接面向求职者和在职人员。行业政策环境持续优化,2025年新修订的《职业教育法》明确职业教育与普通教育同等重要地位,国家多措并举促就业政策推动基层岗位扩招,县级及以下机关岗位占比达65%,为行业创造发展空间。

2、行业的市场容量及未来增长速度

根据中研普华、华经产业研究院等机构数据,中国职业教育市场规模预计2030年将突破1.2万亿元,2025-2030年年均复合增长率15%。其中非学历培训市场增长主要由就业竞争加剧驱动:2025年国考报名人数322.5万人,招录比81:1;省考报名人数近800万人,近十年公务员退休人数从年均5-10万激增至30万,未来五年或突破60万/年,释放大量招录岗位。十大新兴产业人才缺口2025年预计达2900万人,倒逼职业教育向高精尖技能转型。技术赋能方面,AI、VR/AR、大数据深度渗透教学场景,推动行业效率提升。

3、公司的市场地位

华图山鼎在非学历招录考试培训领域处于行业第一梯队。2025年上半年培训学员27万人次,在全国设立700余家分公司,门店数量行业领先。公司直营模式占比100%,较众多小机构和加盟品牌具有更强的管控力和品牌一致性。合同负债9.03亿元显示较强的市场吸引力,面授培训收入占比94.6%,高端产品"书院培优"通过AI技术实现差异化竞争。在年龄放宽至38岁、基层岗位扩招等政策红利下,公司市场份额有望进一步提升。目前未披露具体市场占有率数据,但规模远超行业平均水平。

4、公司的竞争对手

主要竞争对手包括中公教育、粉笔公考、腰果公考等。中公教育为行业龙头,采用直营+加盟模式,门店覆盖广泛;粉笔公考以在线培训见长,拥有庞大的线上用户基础;腰果公考等新兴机构在特定细分市场具有竞争力。此外还有大量区域性小机构和个体工作室,市场竞争激烈但集中度低。

5、公司对于竞争对手的竞争优势

(1)直营模式优势:1000+门店全部为直营,服务质量标准化程度远高于加盟模式的中公教育,品控能力更强。

(2)师资优势:3250名专职教师分大区固定授课,师资稳定性和本地化教研能力强于粉笔公考的兼职教师模式。

(3)AI技术领先:自研申论批改系统和面试AI点评已规模化应用,技术投入9122.92万元,远超同行,在降本增效和个性化服务方面形成差异化。

(4)产品矩阵完善:"考编直通车"实现成本领先快速渗透地市县域市场,"书院培优"定位高端提升客单价,高低端协同较竞争对手单一产品结构更具抗风险能力。

(5)资金实力雄厚:现金及金融资产合计13.48亿元,资产结构优化,有能力持续投入研发和扩张,而中小企业面临资金压力。

五、AI分析的未来三年利润增长情况

基于公司现有业务基础、产能扩张和行业趋势,对2025-2027年利润增长预测如下:

2025年:预计全年归母净利润4.5-5亿元,同比增长约65-85%。增长动力主要来自三方面:一是存量课程交付持续推进,合同负债9.03亿元将在下半年逐步确认为收入;二是700余家分公司产能利用率提升,预计全年培训人次突破55万;三是AI技术应用降低运营成本,销售费用率已从22.97%优化至合理水平。增长中约30%来自行业自然增长(国考省考报名人数年均15%增长),70%来自公司门店扩张和渗透率提升。

2026年:预计归母净利润6.5-7.5亿元,同比增长45-50%。增长点包括:河南、湖北、广东等核心省份市场份额继续扩大,贡献收入增量;新拓展的医疗卫生、教师等资格证培训赛道开始放量;AI产品成熟后向B端输出技术能力,开辟新收入来源;建筑设计业务亏损收窄或实现盈亏平衡。预计约40%增长来自行业增长(职业教育市场规模CAGR 15%),60%来自公司内生扩张和效率提升。

2027年:预计归母净利润8.5-10亿元,同比增长30-35%。届时公司门店网络基本覆盖全国主要地市,学员规模趋于稳定,增长转向质量提升和客单价提高。AI驱动的个性化辅导产品"书院培优"收入占比提升至30%以上,拉高整体利润率;产教融合项目落地带来增量收入;行业集中度提升,公司作为头部企业享受溢价。预计50%增长来自行业自然增长,50%来自产品结构优化和技术变现。

未来三年年均复合增长率预计在46-50%之间。这一预测基于以下假设:招录考试政策保持稳定,年龄放宽和基层扩招趋势持续;公司每年新增50-80家分校,产能扩张与市场需求匹配;研发投入保持占收入5%以上,AI技术持续领先;无重大政策风险或恶性竞争。若宏观经济波动导致就业压力进一步加大,考公考编热度超预期,实际增速可能更高。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:302.90、48.32、81.60

注:$华图山鼎$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。