本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

浙江祥源文旅股份有限公司(股票代码:600576)前身为无锡庆丰股份有限公司,2006年通过资产置换实现转型,2017年祥源控股集团成为控股股东后正式更名为现名。公司注册地及总部均位于浙江省杭州市密渡桥路1号白马大厦12楼,注册资本为1,054,548,440元。

公司主营业务覆盖旅游行业、文化行业、商品销售三大领域,已形成"目的地度假、旅行服务、文化及消费、数字科技"协同发展的业务格局。公司旗下拥有9大旅游目的地资源,主要分布在"大湘西"区域(张家界百龙天梯、黄龙洞、凤凰古城)、"大黄山"区域(齐云山旅游度假区、黄山祥源云谷度假酒店)、"大南岭"区域(湖南莽山五指峰、广东丹霞山)及四川区域(雅安碧峰峡、卧龙中华大熊猫苑神树坪基地)。此外,公司还运营动漫影视制作、茶叶销售(祥源茶品牌)等业务。

公司实际控制人为俞发祥先生,控股股东为祥源旅游开发有限公司(持股37.38%)和安徽祥源文化发展有限公司(持股20.56%),二者为一致行动人。

二、公司目前所处的发展阶段

公司正处于快速扩张与战略升级的关键发展阶段,具体表现为:

业绩高速增长期:2025年上半年营业收入同比增长35.41%,归母净利润同比增长54.15%,经营活动现金流净额同比增长171.77%,各项指标均呈现强劲增长态势,表明公司已从疫情后的恢复期进入高速成长期。

业务结构转型期:公司正从传统的景区交通服务向"景区度假化"综合服务商转型,酒店、餐饮、文创等衍生消费业务占比逐步提升。齐云山、丹霞山等景区正在从观光旅游向现代休闲度假旅游转型,业务结构持续优化。

全国性布局成熟期:已完成"大湘西""大黄山""大南岭"三大国际级旅游目的地布局,并开始通过委托管理方式扩张至合肥花世界、河北白石山、广西大瑶山等十多家景区,输出管理服务能力,实现轻资产扩张。

新业态培育期:前瞻布局低空文旅、长江游轮、数字科技等第二增长曲线,2025年上半年低空文旅已完成多地演示飞行并投资盐城黄海汇创科泰低空经济产业基金,长江游轮业务已运营总统六号并计划扩大船队规模。

三、财报及研报要点

1、业绩情况:

2、核心竞争力:

(1)稀缺优质资源壁垒:公司拥有张家界百龙天梯(垂直高差335米,累计接待逾7000万人次)、凤凰古城沱江游船、齐云山索道、莽山五指峰无障碍系统、黄龙洞游船、丹霞山"水陆空"立体游线等稀缺性极强的核心旅游资源,具备天然护城河。

(2)精益运营能力:公司拥有十多年文旅行业运营经验,在运营模式、标准化管理、精准营销等方面具备体系化输出能力。单位营销费用业绩贡献、人效等指标处于行业第一梯队。已形成华东、华南、环京、湘西、西北五大区域营销中心,营销效率行业领先。2025年上半年销售费用4,175.34万元,同比增长54.17%,但营收增幅更高,显示出良好的费用管控能力。

(3)数字化赋能体系:旗下小岛科技公司提供智慧文旅解决方案,全面打通业务流、财务流、信息流,实现"一码入园、一脸通行、一键求助"。报告期内研发费用736.13万元,同比增长43.79%,占营业收入比例为1.47%,主要用于智能化景区管理软件研发、酒店进销存系统等,技术投入持续加大。

(4)"文化IP+旅游+科技"融合创新能力:其卡通公司参与华纳国际动画电影《猫和老鼠·星盘奇缘》制作,深度投身央视动画新西游记剧集,完成张家界黄龙洞景区沉浸式溶洞项目《化龙记》。这种将动漫IP与景区实景结合的沉浸式体验开发能力构成独特竞争力。

(5)新业态布局先发优势:在低空文旅领域,已与亿航智能、零重力飞机工业、小鹏汇天、沃飞长空等头部企业达成战略合作,在广东丹霞山、安徽齐云山等多地完成演示飞行,并投资6500万元认购盐城黄海汇创科泰低空经济产业基金13%份额,在"低空+文旅"赛道占据先发位置。

3、重要财务指标分析:

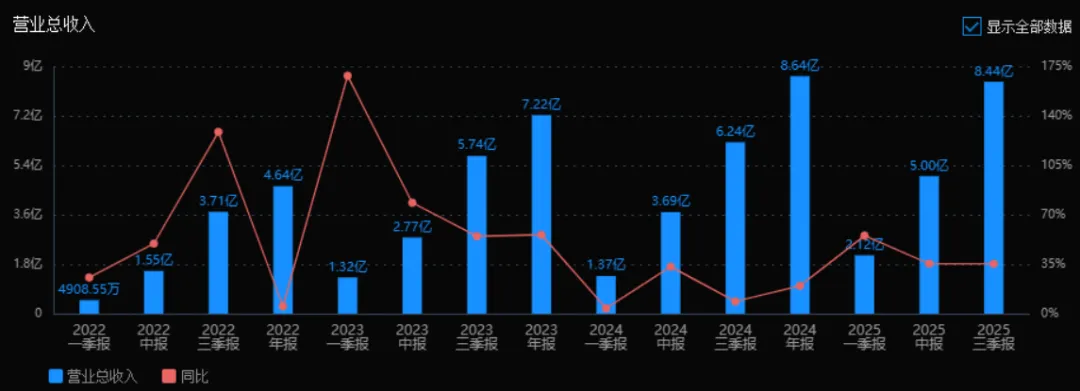

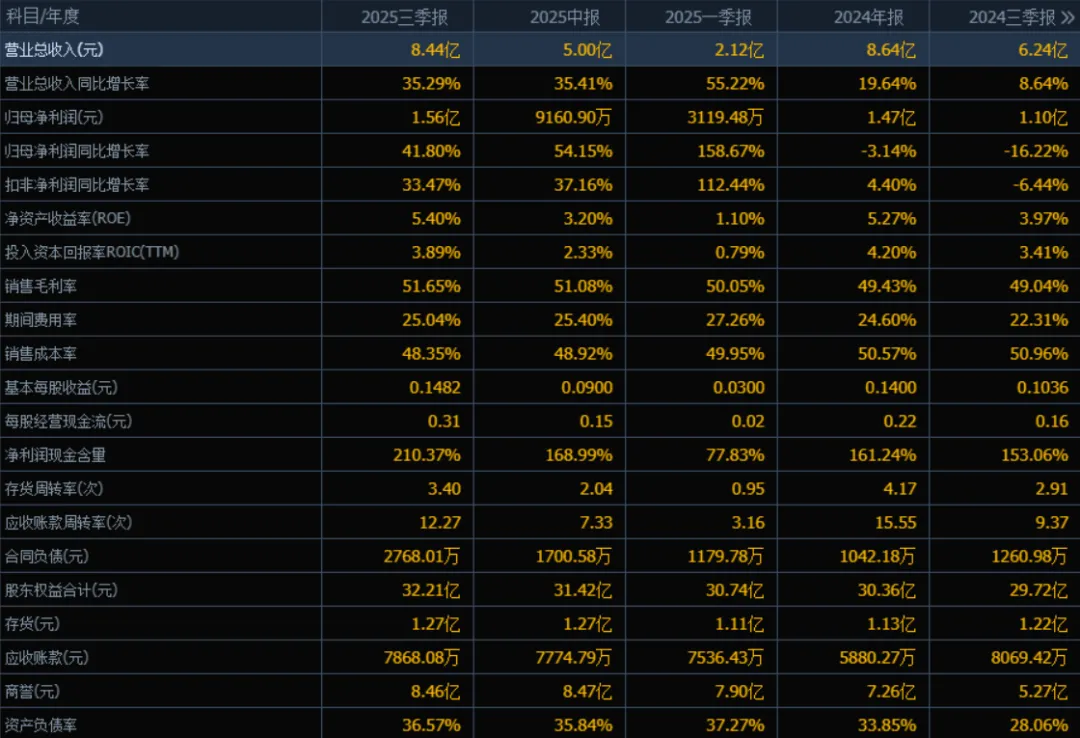

营业总收入:2025年三季度的营业总收入为8.44亿元,相较于2024年三季度的6.24亿元,增长了35.29%。评价:收入规模及同比增长率均表现出色,且2025年前三季度的同比增长率(35.29%)远高于2024年同期(8.64%),显示公司主营业务增长动能显著加速。

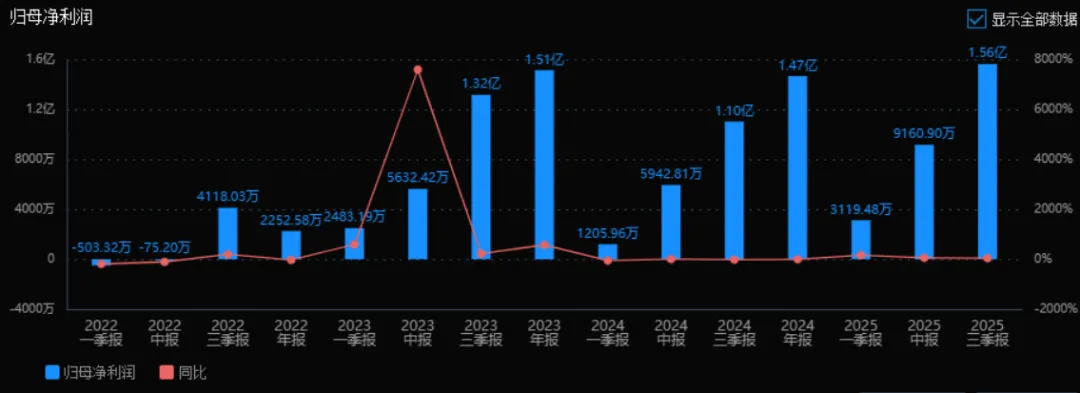

归母净利润:2025年三季度的归母净利润为1.56亿元,相较于2024年三季度的1.10亿元,增长了41.80%。评价:净利润增速快于收入增速,表明公司在收入扩张的同时,盈利能力也在同步增强,彻底扭转了2024年同期净利润负增长(-16.22%)的局面,经营效益改善明显。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为5.40%,ROIC(TTM)为3.89%。相比2024年三季度的ROE(3.97%)和ROIC(TTM)(3.41%),这两个指标均有所提升。评价:ROE和ROIC均实现同比增长,说明公司运用股东权益和全部投入资本的盈利效率在提高,为股东创造价值的能力增强。

销售毛利率:2025年三季度的销售毛利率为51.65%,相较于2024年三季度的49.04%,提升了2.61个百分点。评价:毛利率持续稳步提升,并保持在较高水平(>50%),反映出公司产品或服务具有较强的市场竞争力或成本控制能力出色,盈利基础扎实。

期间费用率:2025年三季度的期间费用率为25.04%,相较于2024年三季度的22.31%,有所上升。评价:费用率有所增加,可能与公司为支持业务高速增长而加大了销售、研发或管理投入有关。虽然费用率上升,但净利润仍实现高增长,说明收入增长和毛利率提升有效覆盖了费用的增加。

销售成本率:2025年三季度的销售成本率为48.35%,相较于2024年三季度的50.96%,有所下降。评价:销售成本率的下降是毛利率上升的直接原因,表明公司在生产或采购环节的成本控制有效,或产品结构优化向高毛利倾斜。

净利润现金含量:2025年三季度的净利润现金含量为210.37%,相较于2024年三季度的153.06%,大幅提升。评价:该指标远高于100%,表明公司创造的净利润有充沛的经营活动现金流作为保障,盈利质量非常高,资金回笼状况极佳。

存货周转率和应收账款周转率:2025年三季度的存货周转率为3.40次,应收账款周转率为12.27次。相比2024年同期(存货2.91次,应收账款9.37次),两个指标均显著提升。评价:营运能力全面增强。存货周转加快意味着库存管理高效,销售顺畅;应收账款回收加速,说明公司对下游客户的议价能力或信用管理能力增强,营运资金使用效率提高。

应收账款和存货:2025年三季度末,应收账款为7868.08万元,存货为1.27亿元。与2024年三季度末相比,应收账款略有下降(从8069.42万),存货小幅增长(从1.22亿)。评价:在营业收入大幅增长35%的情况下,应收账款余额保持稳定甚至微降,印证了应收账款周转率的提升,现金流管理优秀。存货虽略有增加,但远低于收入增幅,且周转率加快,属于健康增长。

资产负债率:2025年三季度末的资产负债率为36.57%,相较于2024年三季度末的28.06%,有所上升。评价:负债水平有所提高,但仍处于相对可控的区间。结合商誉从5.27亿增至8.46亿来看,负债增加可能与并购等扩张活动有关。需要关注后续资产整合效果及偿债风险。

综上所述,

该公司在2025年展现出强劲的增长态势和卓越的经营质量。核心财务指标表现亮眼:增长性:营业收入与归母净利润均实现高速增长,增速较2024年同期大幅跃升。盈利性:毛利率稳步提升,带动ROE与ROIC改善,盈利能力强。营运效率:存货与应收账款周转率双双加快,营运资本管理高效。现金流:净利润现金含量极高,盈利转化为现金的能力非常出色,财务根基稳健。需要关注的方面:期间费用率随业务扩张有所上升,以及因并购导致的资产负债率和商誉增长。总体而言,公司当前处于量(收入)质(利润、现金流)齐升的良性发展阶段,财务健康状况良好,增长势头强劲。投资者需持续关注其扩张战略的整合效果及费用控制情况。

4、品牌质量及客户资源:

品牌影响力:祥源文旅旗下核心景区均为国家5A级或4A级景区,在区域市场具有绝对领导地位。张家界百龙天梯被誉为"世界第一梯",是张家界核心旅游名片;凤凰古城为公司打造"湘见沱江"沉浸式夜游光影秀,成为湘西文化旅游标杆;齐云山旅游度假区通过"复古游齐云""白岳夜逍遥"等产品塑造"逍遥"文化IP;莽山五指峰以"无障碍旅游"特色闻名,吸引大量境韩国游客。公司"祥源旅行"子品牌正打造一站式休闲度假服务品牌,品牌溢价能力持续提升。

产品质量水平:公司在景区内交通设施(索道、电梯、游船)采用国际先进标准,百龙天梯采用全进口设备,运载能力达5,500人次/小时,安全运营记录优异。酒店业务中,黄山祥源云谷度假酒店为建筑界"新乡土运动"代表作,齐云山自由家树屋世界拥有21种主题62间特色树屋,品质达到国内高端度假水准。智慧文旅方面,小岛科技的云票务系统、分销结算系统等技术在行业内处于领先地位。

客户分布:客户群体覆盖国内外游客,以散客和旅行社团队为主。前五大应收账款客户包括农夫山泉股份有限公司、北京迈途国际旅行社有限公司、张家界武陵源风景名胜区管理局等,显示客户基础多元且稳定。报告期内开拓韩国等境外市场,莽山五指峰实现500公里半径直通车全覆盖。客户年龄结构以80后、90后为主,自驾游和自由行占比分别达32%和20%,年轻化趋势明显。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况:

文旅行业属于"N78公共设施管理业",产业关联度强,受宏观经济、居民可支配收入和消费升级影响显著。2025年上半年,国内居民出游人次32.85亿,同比增长20.6%;出游花费3.15万亿元,同比增长15.2%。出入境旅游在政策支持下实现超预期增长。

行业呈现三大趋势:一是"旅游+"深度融合,与非遗、影视、康养、研学、低空经济等跨界融合加速;二是品质化、休闲度假需求崛起,从观光向深度体验转型;三是数字化、智能化赋能,智慧景区建设成为标配。政策层面,国务院印发《关于进一步培育新增长点繁荣文化和旅游消费的若干措施》,从消费惠民、特色供给、场景创新等方面提供全方位支撑。

产业链上游为景区资源开发、基础设施建设,中游为景区运营、交通服务、酒店住宿,下游为旅行社、OTA平台、游客。公司贯通中下游,掌握核心景区资源,具备较强议价能力。

2、行业的市场容量及未来增长速度:

根据文化和旅游部数据,2025年上半年国内旅游人次已恢复并超过疫情前水平,较2019年同期增长显著。权威预测显示,"十四五"期间我国文旅市场年均复合增长率将保持在10%-15%。随着居民收入水平提升和休闲时间增加,旅游消费占居民消费支出比重持续提高,2025年预计达到5%以上。

细分领域增长潜力巨大:低空经济作为新质生产力,2025年市场规模预计突破500亿元,未来五年年均增速超30%;沉浸式文旅体验、夜间经济等新业态增速超20%;县域旅游市场下沉化趋势明显,携程数据显示2025年上半年旅游订单同比增幅TOP50城市中60%为县级及以下行政单位。

3、公司的市场地位:

公司在自然景区投资运营领域处于国内领先地位,是A股市场中拥有最多5A级核心资源的文旅企业之一。在张家界、湘西凤凰、皖南等区域市场占有绝对主导地位。旗下百龙天梯年均接待游客量占张家界核心景区总客流量的60%以上;凤凰古城沱江游船项目为古城核心体验产品,市场份额超80%;齐云山索道在黄山周边景区中市场份额领先。

从行业排名看,公司营收规模在A股景区类上市公司中排名前五,净利润增速排名第一。根据公司规划,致力于打造成为"中国文旅景区第一股",目标成为全球领先的文旅产业服务商。通过委托管理模式轻资产扩张,已管理合肥花世界、河北白石山、广西大瑶山等十多家景区,管理输出能力行业领先。

4、公司的竞争对手:

直接竞争对手主要包括:

黄山旅游(600054):同为山岳型景区运营商,在皖南区域与公司存在竞争

峨眉山A(000888):西南区域山岳景区代表

中青旅(600138):综合性文旅服务商,在旅行社、酒店业务存在竞争

宋城演艺(300144):在沉浸式演艺、主题公园领域与公司形成差异化竞争

华侨城A(000069):大型文旅综合体开发商

新兴业态方面,在低空文旅领域的主要竞争对手包括中信海直等通航企业;在智慧文旅领域,竞争对手包括石基信息、深大智能等技术服务商。

5、公司对于竞争对手的竞争优势:

(1)资源稀缺性与组合优势:公司拥有多个世界级自然遗产地的核心交通设施运营权,这种资源具有不可复制性。相比单一景区运营商,公司"大湘西""大黄山""大南岭"跨区域布局形成协同效应,抗风险能力更强。

(2)运营效率领先:单位营销费用产出比行业平均高出20%以上,人效指标领先。通过小岛科技实现数字化管理,景区运营成本较传统模式降低15%-20%。齐云山"白+黑"运营模式使游客停留时间延长1.8倍,客单价提升40%。

(3)IP创新能力:相比传统景区依赖自然资源,公司将"其卡通"动漫IP与景区实景结合,开发《化龙记》等沉浸式项目,在内容创新上具备显著差异化。凤凰古城"湘见沱江"光影秀为国内首个苗族文化沉浸式游船项目,技术门槛高。

(4)新业态卡位优势:在竞争对手尚未大规模布局的低空文旅领域,公司已获得亿航智能、小鹏汇天等头部企业战略合作,在丹霞山、齐云山等地完成场景验证,先发优势至少领先1-2年。长江游轮业务已完成总统六号焕新,形成"船票即流量"的独特渠道优势。

(5)资本与品牌协同:祥源控股集团作为后盾,在获取优质资源、融资支持方面具备民营企业灵活性。公司品牌从"祥源文化"升级为"祥源文旅",市场认知度和美誉度持续提升,2025年上半年在各大OTA平台好评率均保持在95%以上。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能增长情况

基于公司现有项目储备、行业增长趋势及战略布局,对未来三年利润增长预测如下:

2025年:预计全年归母净利润同比增长45%-55%,达到2.0-2.2亿元。增长驱动因素包括:(1)存量景区持续放量,莽山五指峰、丹霞山、齐云山等核心项目进入业绩释放期,预计贡献增量利润3000-4000万元;(2)卧龙生态旅游和成都南湖鹏程自2025年1月和4月并表,全年将贡献新增利润约2000万元;(3)智慧文旅业务订单增长,小岛科技预计实现净利润增长50%以上;(4)成本管控持续见效,毛利率有望稳定在50%以上。上半年已实现净利润9161万元,占全年预测值约45%,下半年是传统旺季,业绩占比通常达55%-60%,预测具备合理性。

2026年:预计归母净利润同比增长35%-45%,达到2.7-3.2亿元。主要增长点:(1)丹霞山文旅综合体项目预计于2025年末建成,2026年将全面投入运营,新增商业街、酒店、夜游项目等预计贡献年收入1.5-2亿元,净利润3000-4000万元;(2)低空文旅业务在取得主管部门许可后商业化运营,计划在旗下3-5个景区落地空中游览项目,预计2026年贡献净利润1000-1500万元;(3)长江游轮业务规模扩大,计划新增1-2艘游轮,航线延伸至长江中下游,预计贡献净利润2000-2500万元;(4)茶叶业务通过"盏里"新品牌拓展年轻客群,线上销售占比提升至40%,预计贡献净利润增长30%。

2027年:预计归母净利润同比增长30%-40%,达到3.5-4.5亿元。增长动力:(1)低空文旅进入规模化运营阶段,预计覆盖8-10个景区,形成全国低空旅游网络,年收入突破5000万元,净利润2000-3000万元;(2)委托管理景区数量增至20家以上,管理输出业务成为稳定利润来源,预计贡献净利润3000-4000万元;(3)海外市场拓展取得突破,韩国、东南亚市场成熟,入境游客占比提升至15%,毛利率较高的国际业务带动整体盈利提升;(4) "祥源旅行"平台会员数突破500万,线上业务占比提升至30%,数字化转型的规模效应显现,运营成本降低10%-15%。

三年年均复合增长率预测为36.7%-46.7%。该预测基于以下假设:(1)国内文旅市场保持10%-15%的年均增长;(2)公司存量项目运营效率持续提升,年复合增长率15%-20%;(3)新项目(丹霞山综合体、低空文旅、游轮)按计划落地并达到预期收益;(4)无重大疫情、自然灾害等不可抗力因素影响;(5)国家支持文旅消费、低空经济等政策持续加码。

风险因素包括:行业竞争加剧可能导致营销费用超预期;低空文旅商业化进度受政策审批影响;新项目爬坡期可能低于预期。总体来看,公司凭借资源壁垒、运营能力和新业态布局,未来三年业绩高增长具备较高确定性。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:48.07、33.82、6.68

注:$祥源文旅$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。