? 懂投网【全球董事会】内部投资记录参考(历史回顾)

⚠️重要免责声明

请仔细阅读以下提示,再浏览后续内容:

? 性质:过往回顾,非实时投资建议! ⏳ 时效:历史记录,不具当前指导意义! ? 风险:请勿盲目跟单,投资需独立决策! ⚖️ 责任:据此操作风险自负,仅为个人经验分享! ? 保密:内部记录,经脱敏处理后发布!

我们只玩真实|玩的就是真实!欢迎质疑P图聊天记录!

?以下聊天记录均属于微信合并转发聊天记录内容! 如果觉得是P图,可以找客服要合并转发聊天记录!

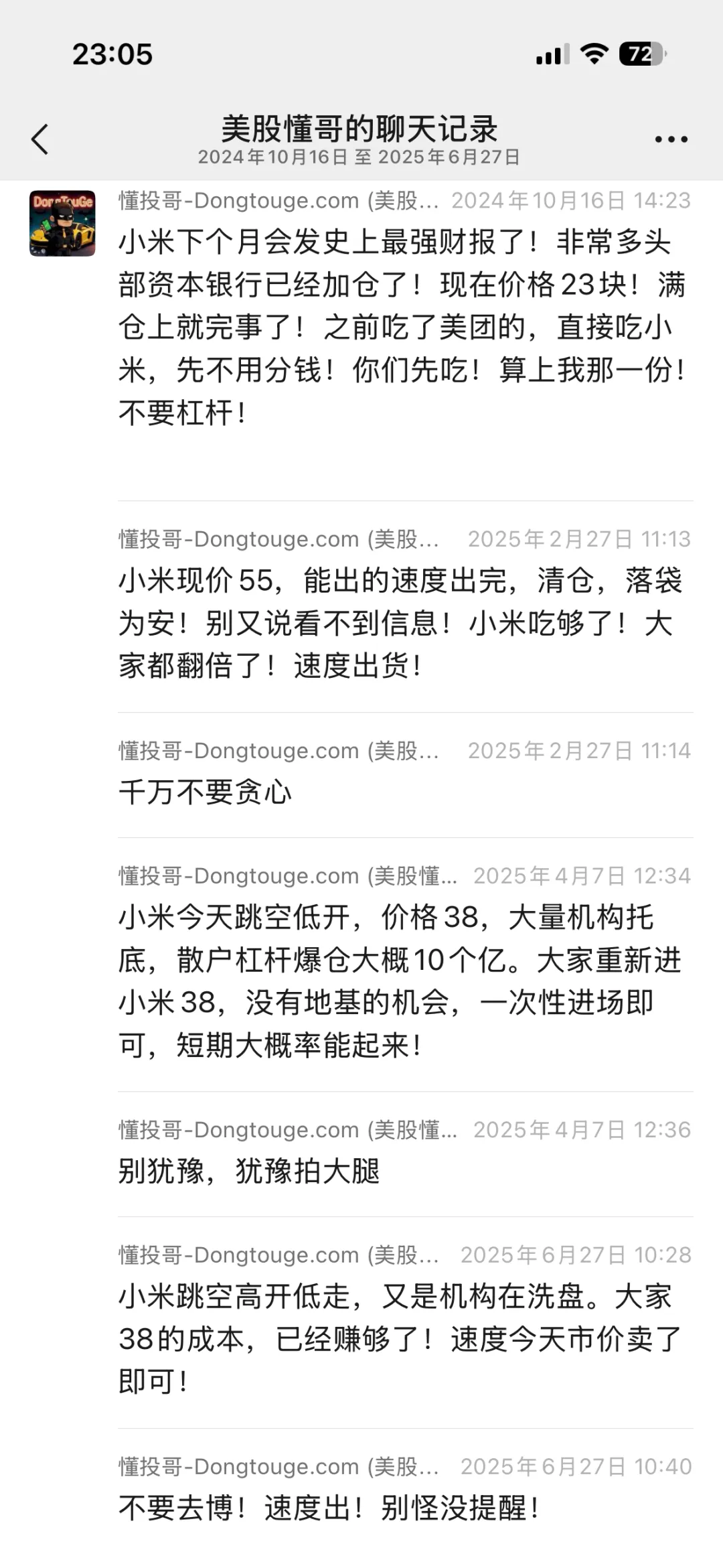

?小米 (01810) 操作的时间线

操作区间:2024年10月 – 2025年6月

|

|---|

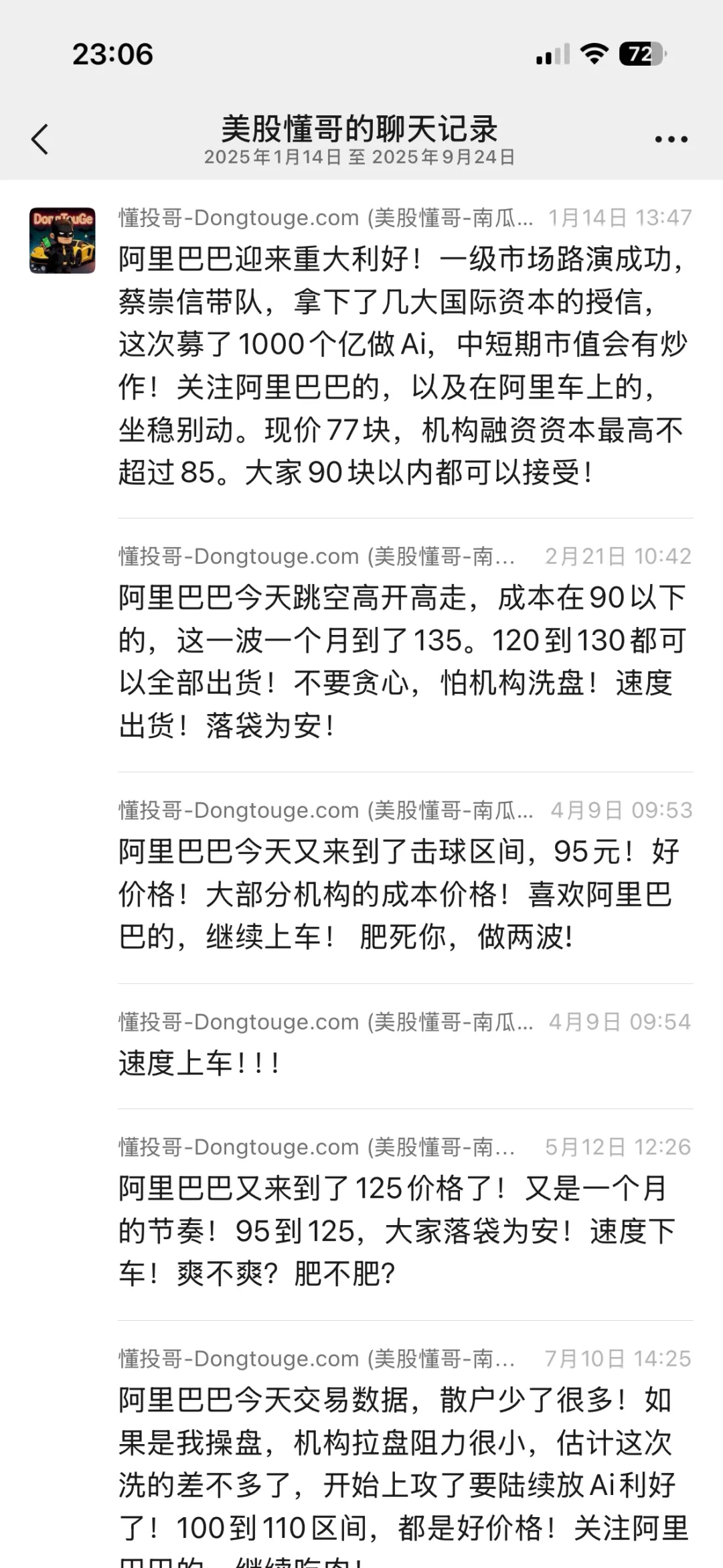

?阿里巴巴 (09988) 操作的时间线

操作区间:2025年1月 – 2025年9月

|

|---|

?️ 再次提醒

以上仅为内部VIP群聊的部分小米和阿里巴巴历史操作记录,不构成任何投资建议。 聊天记录已不具备当前时效性,请勿盲目跟风,投资需独立决策,风险自负。

阿里巴巴和小米估值问题:哪类业务决定翻倍潜力?

如果你正计划布局阿里巴巴、小米,或是已经持仓这两家企业,这篇完整的业务估值分析一定要看完!

我会拆解这两家企业的估值核心矛盾,拆解完你会发现——企业的商业模式以及市值,当前是否已处于低估区间。

阿里巴巴的估值困局:错配的业务延伸

阿里巴巴的估值难题,并非个例,微软、甲骨文、亚马逊都面临类似问题,尤其和亚马逊的重合度极高——核心症结就在于电商主业与云计算业务的错配。

阿里最大的失误,就是跟风亚马逊做云计算。

你要知道,阿里和亚马逊的主营业务都是电商,而电商平台的核心服务对象是实体商品卖家。

这类卖家,根本不需要云计算模块。

这就是为什么,即便亚马逊和阿里都把云计算做得风生水起,资本市场也不会给这项业务1:1的估值叠加,反而会削弱整体估值杠杆。

对电商平台来说,去做核心用户不需要的业务,就像开一家火锅店,却在店里卖瓷砖

这完全偏离核心需求,反而拉低整体价值感。

当然,这不是说云计算一文不值。

他能否成为阿里未来的估值基本盘,关键看业务规模的增长速度

不排除阿里未来能以电商为基础,把云计算打造成王牌业务,等云计算越过增长正态分布的顶点,或许能成为核心支柱。

但问题在于,这个“转折节点”何时到来?

对持仓或计划布局阿里的人来说,核心考量点就是云计算业务的转化节点

如果能预判准这个时间,当前阿里巴巴的市值对你而言就是相对XX的。

(注:个人持仓判断仅在董事会内部交流,圈外可自行测算当前市值合理性)。

估值的核心逻辑:看懂业务板块的价值权重

所有上市公司都存在估值高估或低估的情况,只要低于行业平均水平线,入局风险就相对较低,获利机会也会更大。

但很多人投资的误区的是:对企业各业务板块的估值完全不清晰,盲目跟风、闭眼入场,根本不懂如何测算市值,最后沦为无头苍蝇,要么追高套牢,要么错过低点。

接下来分享一个干货:微软、甲骨文的GPU云计算,和传统CPU云计算,到底在估值模型上有什么差异?

本质区别很简单:传统云计算依托CPU矩阵,GPU云计算则依托GPU矩阵,但两者的利润空间、估值逻辑天差地别——这也是找到下一家翻倍企业的关键。

微软的警示:没有核心主业,再高市值也易回调

很多人问我,为什么我们预判微软能摸到4万亿市值,却始终不布局?核心原因就在于:微软没有明确的核心主营基本盘。

随便说一家世界500强企业,你都能说出他的核心业务,但微软作为市值头部企业,你根本说不出哪项业务是他的收入主导——他的市值是靠多个业务板块“加法叠加”堆起来的。

这对估值来说是致命问题:没有核心支柱,资本市场要“杀估值”会易如反掌。

更关键的是,微软已经丧失了从小业务切入的创新竞争力。

大企业作为职业经理人,不犯错或许是稳妥的运营方式,但不愿扎根细分市场、深耕新业务,就不可能抢占未来的市场份额

这也是我们判断微软是4万亿以上最疲软企业的核心依据,即便市值突破高位,回调风险也极大。

翻倍密码:找对估值模型,精准捕捉低估企业

GPU云计算与CPU云计算的核心差距,本质是商业模式与利润空间的差距

看懂这点,你就能找到下一家像我之前预测甲骨文那样突然翻倍的企业。

资本市场的估值从来都不是模糊的,每一个业务板块都能通过数据测算出明确价值。

值多少钱、能贡献多少利润、融资潜力、市场天花板,都有清晰的量化标准。

但大多数人都在做事后诸葛亮,只有上市公司发布财报后,才会去关注数字、深入研究,却从没想过通过业务模式分析,预判下一季度、下个月的业绩表现。

如果你始终靠过往财报判断未来估值,永远会跟不上市场节奏

要么追在山顶,要么割在山底。

回到最初的问题:阿里的估值困局在云计算与电商的错配,而小米的估值核心,同样藏在他的业务结构里。

后续再拆解小米估值逻辑,关注我可以提高你的投资认知,减少市场噪音!

记住:真正的投资高手,都是先看懂业务估值,再入场

这才是避开风险、抓住翻倍机会的关键。

如果你还想了解更多投资底层逻辑,获取精准决策参考,以及想知道我们董事会接下来对小米和阿里巴巴的具体目标价位和操作节奏?想知道的话,董事会内部解锁?

【点个订阅】别等不小心被套在山顶,才想起回头找这篇内容!

董事会近期操作前瞻与内部观察

?董事会近期会小米和阿里巴巴有哪些操作呢?

?如果你被套了?

?或者最近想上车?

?董事会内部数据,能否清晰地让你看清楚庄家背后资金的真相?

?董事会抄作业,打狗庄 So easy Yes sir

加入董事会

加入董事会 成为VIP会员,可获得实时行情推送!

扫码加入全球7000+董事会,成为VIP会员/群,获得实时行情推送!

免责声明: 本文内容仅代表个人观点,基于公开信息进行分析,旨在提供一种思考视角。所有提及的公司、产品及战略决策均受复杂因素影响,本文分析不构成任何投资或决策建议。市场有风险,投资需谨慎。

【本文完】