2025年中国信创产业迈入规模化发展阶段,在政策、AI与开源生态的驱动下,金融、电信等重点行业加速落地,并向核心系统延伸。技术层面,CPU市场多元竞争,智能算力快速崛起,数据库国产替代深化。同时,开源协作与信创出海成为新增长点,产业生态正向自主可控、开放共赢的方向演进。

01 中国信创产业发展现状概览

1.1 信创产业发展进入“深水区”:从试点到全面深化

2025年,中国信创产业已从“试点先行”迈入“深水区攻坚”阶段。政策标准体系日益完善,产品矩阵持续丰富,行业建设呈现“阶梯式推进、分层落地”的特征。国央企凭借其规模优势与战略定力,承担起需求牵引、标准制定与大规模交付的关键角色;而中小企业则以敏捷创新、快速试验与场景化落地能力,形成“互补共赢”的产业协作新格局。

在AI技术强力赋能下,大模型正成为信创增长的新引擎。它不仅推动既有信创软件能力升级,更催生出一批原生AI应用,为政务、金融、电信等行业注入智能化新动力。与此同时,开源社区的开放协作机制,正加速信创技术迭代与生态成熟,为信创产品“走出去”提供了坚实的技术底座与信任基础。

1.2 行业侧全景扫描:金融、电信、交通、能源领跑,国央企与中小企业形成“互补共赢”生态格局

金融、电信、交通、能源四大核心行业信创建设全面加速,在建设深度和广度上均取得显著提升,成为产业发展的领跑者。国央企与中小企业的互补协作,为信创产业高质量发展注入了持续动力,推动中国信息技术创新生态迈向成熟。

1.2.1各行业信创建设呈阶梯式推进特征

信创行业建设呈现“金融、电信引领,电力、石油、交通稳步推进,医疗、教育探索跟进”的阶梯式发展格局。

第一梯队:引领行业创新

代表行业:金融行业、电信行业发展特征:加速核心系统信创进程,推动全栈能力建设

第二梯队:稳步推进建设

代表行业:电力、石油、交通发展特征:分层、分级、分场景推进信创标准化建设

第三梯队:试点探索阶段

代表行业:医疗、教育发展特征:由点及面,逐步将分散业务场景能力聚合,整合信创能力

1.2.2国央企与中小企业形成“互补共赢”生态格局

信创生态形成“国央企推动规模化落地,中小企业贡献创新活力”的互补协作模式,共同驱动产业向“替代+创新”深度演进。双方协同推动国产基础件的工程化、合规化与产业化应用,形成了可复制的示范样本与完整的产业链能力。

国央企担当“主力军”

需求牵引:引领行业标准制定与大规模交付

场景驱动:加速核心业务场景信创能力落地

融合创新:推动信创能力与AI等前沿技术对接

中小企业扮演“创新引擎”

技术供给:通过开源社区贡献核心技术能力

灵活服务:强化“从0到1”各环节服务灵活度

场景落地:快速试验与场景化应用探索

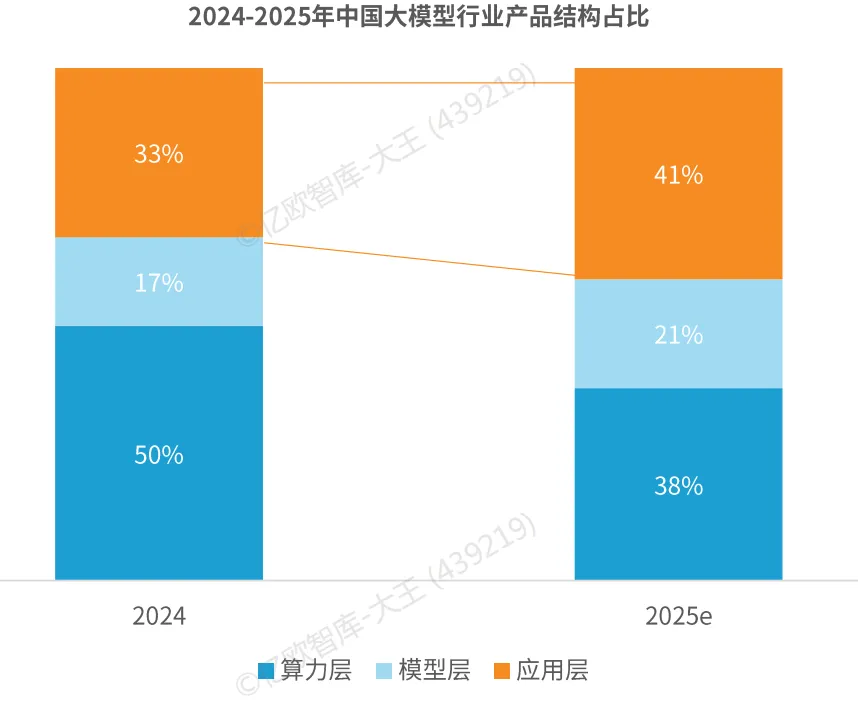

1.3 技术侧:AI重塑信创产品结构,大模型落地成为关键推力

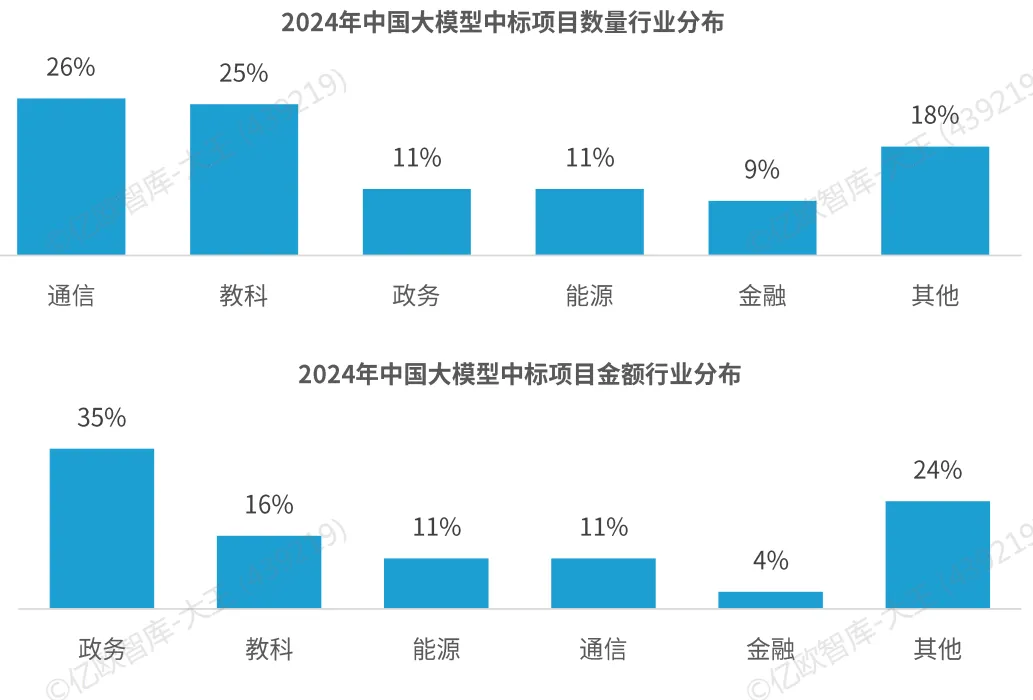

人工智能已从“附加项”转变为信创产业的“核心驱动力”。政务、金融、电信、能源、教育成为大模型落地的五大重点领域,相关项目中标金额与数量显著提升。

亿欧智库:AI大模型中标头部行业与信创核心行业高度重合

从需求侧看,大模型推动既有信创软件功能升级,并催生智能客服、AI政务助手、智慧教育平台等原生应用。从供给侧看,AI企业从研发初期即强调“自研+适配”双轮驱动,确保AI产品与国产化软硬件全栈兼容,为传统行业提供端到端的智能化解决方案。

亿欧智库:AI建设加速,间接带动AI+信创领域应用及基础设施建设

1.4 生态侧:开源激活创新,出海打开新局

开源社区已成为信创技术演进与生态构建的“加速器”。它通过开放协作降低研发门槛、推动标准化建设,并为信创人才培养与中小企业参与提供平台。与此同时,信创出海步伐明显加快。一方面,东南亚、中亚、非洲等地区数字化建设需求旺盛,性价比优势突出的国产产品备受青睐;另一方面,国内信创产业链日趋成熟,服务能力不断提升,叠加“一带一路”项目带动,国产ICT基础设施正稳步走向海外。

1.5 信创产业图谱:50强榜单

02 中国信创产业技术能力洞察

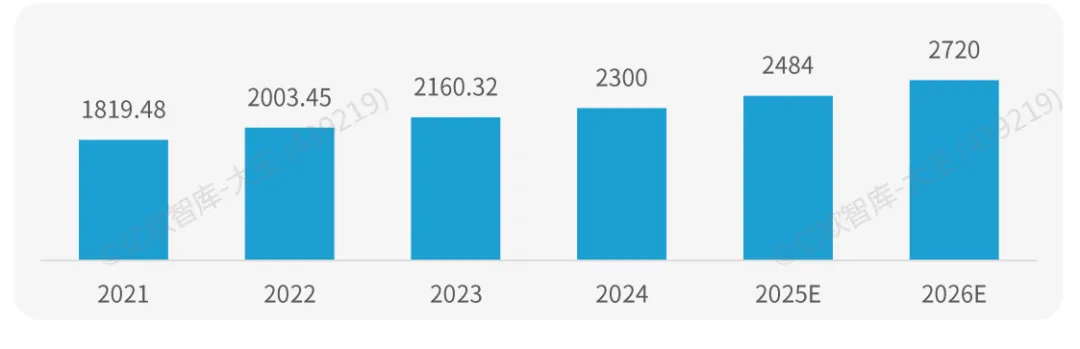

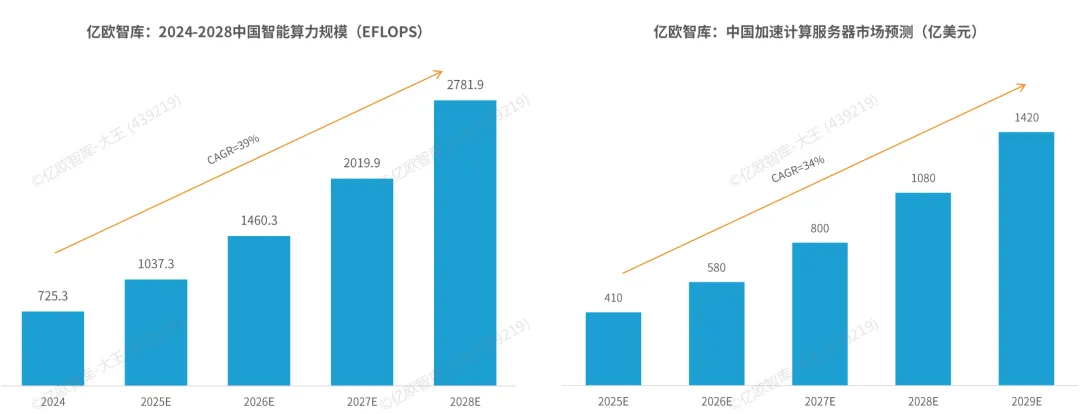

2.1 基础硬件:CPU市场三足鼎立,智能算力基础设施崛起

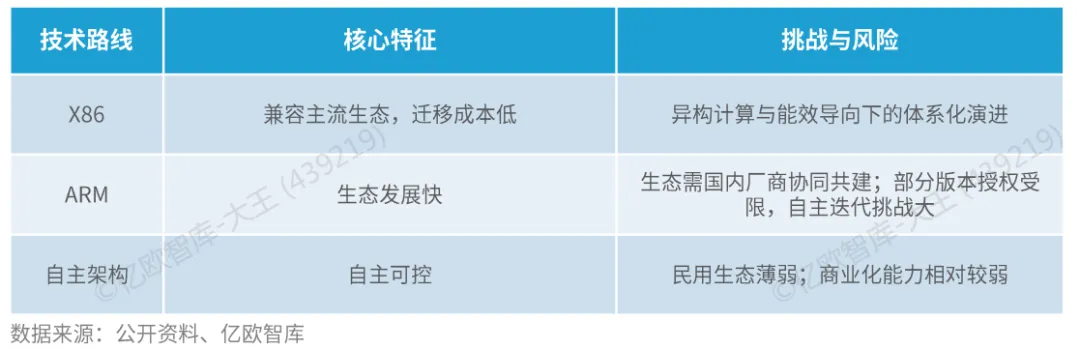

国产CPU市场格局基本成型,X86(海光、兆芯)、ARM(鲲鹏、飞腾)、自主架构(龙芯、申威)三大路线并存。2025年信创采购新规推动市场良性竞争——要求每个标包至少引入3家厂商,打破区域垄断,为不同技术路线的优质企业创造公平舞台。

亿欧智库:中国CPU市场规模(亿元)

随着AI应用爆发,信创硬件焦点正从通用算力转向智能算力。加速计算服务器成为支撑大模型训练与推理的关键基础设施,推动信创产业链“软硬协同”升级。

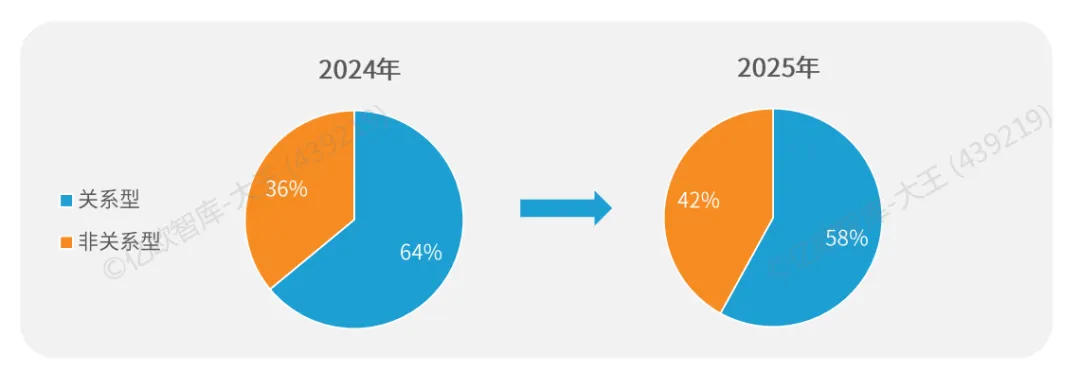

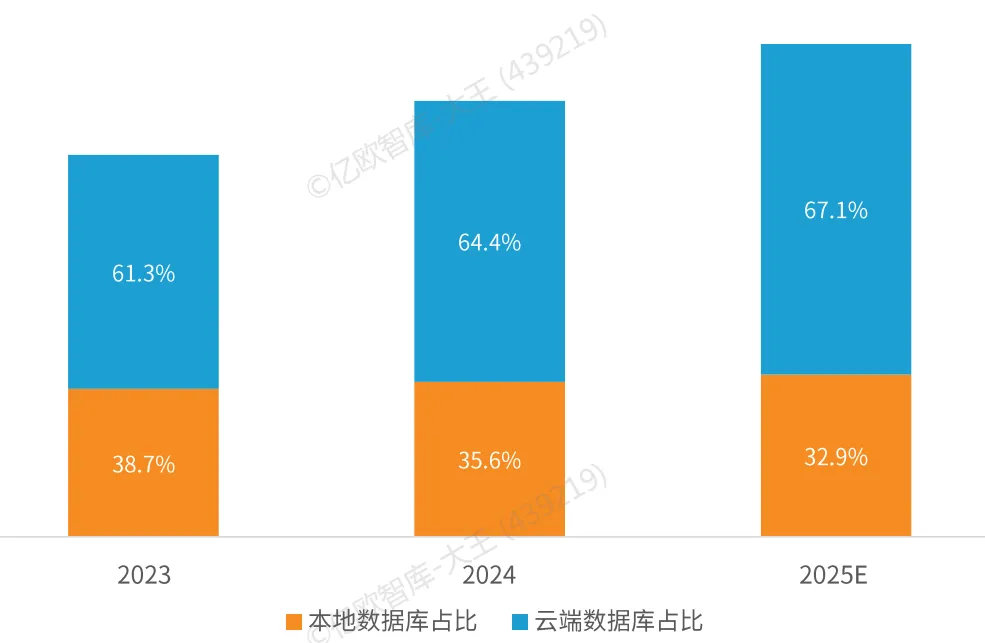

2.2 基础软件:数据库国产替代分层推进,非关系型与云端化趋势显著

国产数据库渗透率呈现“行业分化”特征:

党政替代率最高(超85%),已进入深化应用阶段;

金融、通信从非核心系统逐步切入核心系统,替代率稳步提升;

能源、制造等领域仍处起步期,但增长潜力可观。

随着视频、音频、图像等非结构化数据激增,非关系型数据库市场需求快速上升。同时,云端部署占比持续扩大,公有云成为信创智能化升级与生态建设的重要载体。

亿欧智库:中国数据库市场结构

亿欧智库:2023-2025中国数据库部署方式占比

2.3 信创云:从“替代”到“融合”,成为行业智能化核心平台

信创云已超越简单国产化替换,进入与AI、大数据、物联网深度融合的新阶段。它正成为政务、金融、能源等行业构建一体化、智能化、安全可信数字底座的关键选择,推动业务从“上云”到“云上创新”跨越。

2.4 应用软件:工业软件攻坚“卡脖子”,AI赋能全场景落地

工业软件是信创攻坚的“硬骨头”,尤其在研发设计、仿真验证等高端领域。当前政策、技术、市场、生态四力协同,推动国产工业软件在关键技术环节实现突破,替代进程加速。

AI的深度嵌入,正推动办公软件、行业应用从“工具辅助”转向“原生智能”,形成“端-边-云-智”协同的新型应用体系。

03 中国信创行业建设洞察

3.1 整体格局:“2+8+N”分层推进

信创建设遵循 “党政先行、重点行业跟进、全行业普及” 阶梯路径。2025年提出 “关键领域国产替代率翻倍” 目标。

行业进展:

第一梯队(金融、电信):进入规模化落地,金融核心系统替代提速

第二梯队(电力、交通、石油):从办公系统向生产控制、运营管理等核心环节延伸

第三梯队(医疗、教育):处于试点探索期,渗透率低于10%

3.2 重点行业关键进展

金融行业:

非核心系统国产化率近50%

核心交易系统替代稳步推进

系统稳定性要求达“五个九”(99.999%)

电力行业:

硬件替换率较高,办公软件基本国产化

调度、营销等核心系统开展适配试点

核心生产系统替代保持谨慎

电信行业:

构建“国云”底座,推动能力输出

服务国产化比率目标超90%

从基础设施向业务系统纵深发展

交通与航空航天:

交通:2027年前完成高速等重点领域替代

航空航天:突破研发设计工具,实现高性能计算国产化

3.3 核心挑战与趋势

共性挑战:

技术生态复杂:多厂商产品兼容适配难

实施运维困难:异构环境管理复杂度高

发展趋势:

从“办公替代”向 “核心业务替代” 深化

行业差异化路径更加清晰

生态协同成为关键成功因素

04 展望

自主可控、生态协同、全球布局

2025年,信创产业正从“关键环节突破”走向“全产业链自主”,从“局部试点”走向“全行业推广”。在AI融合、开源共建与出海拓展的三重驱动下,信创不仅是国家安全与数字经济的“压舱石”,更是中国科技参与全球竞争的重要名片。

未来,随着技术持续迭代、生态日益繁荣、应用不断深化,信创产业将真正构建起“自主可控、安全高效、开放共赢”的产业新格局。

点击阅读原文,获取报告全文