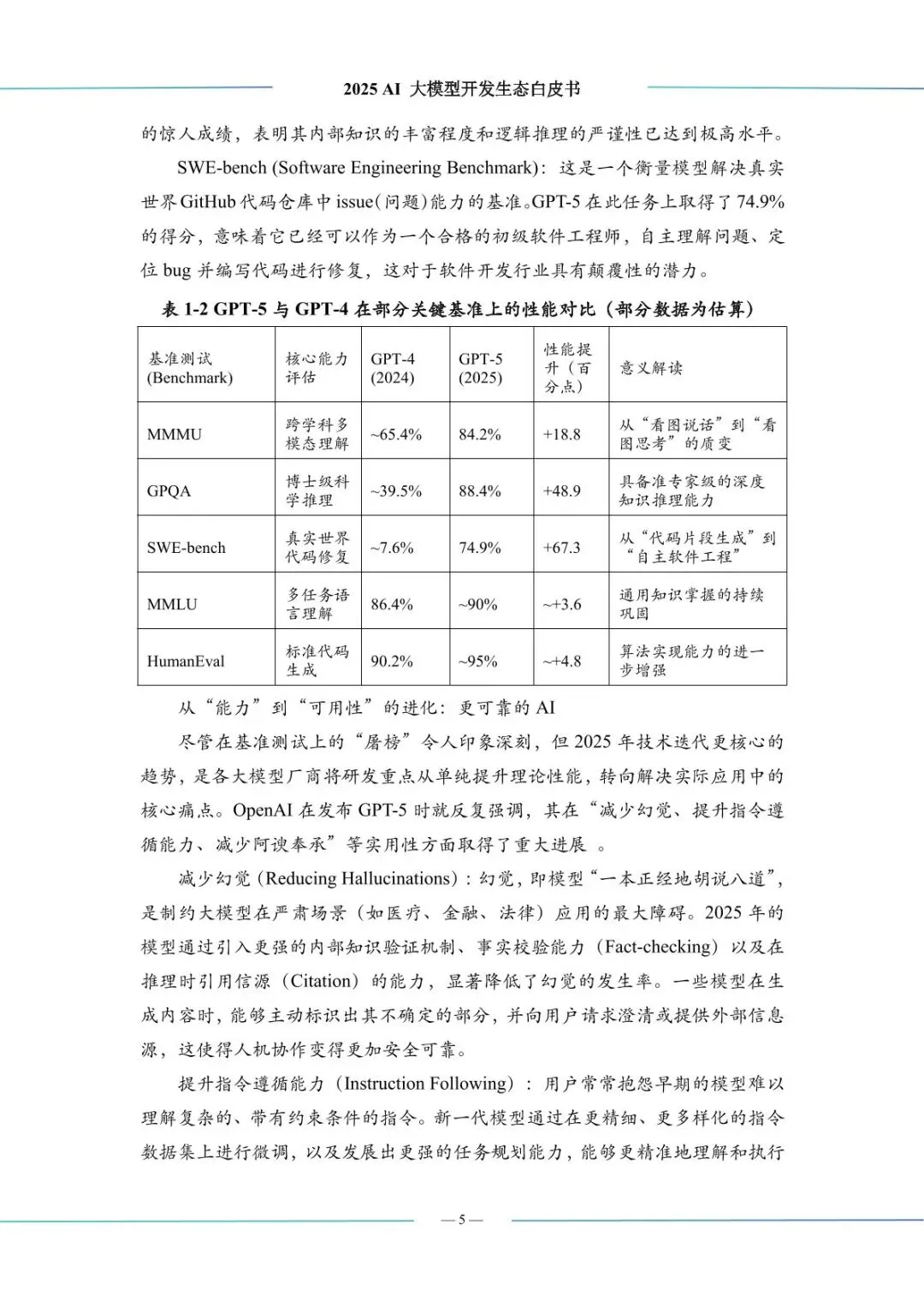

(点击查找星球报告?)

摘要

报告类型:互联网信息、AI

关键词

AI 大模型、生成式 AI、技术迭代、算力基础设施、开源生态、应用落地、国产替代、开发者生态

研究概述

报告全景解析全球 AI 大模型开发生态,指出行业正迈向万亿美元市场,生成式 AI 是核心增长引擎,2029 年投资规模预计达 6071 亿美元。中美技术路线分化明显,中国在算力基础设施、开源生态与应用场景上快速追赶,但面临芯片依赖、人才结构等挑战,开发者生态与垂直行业应用落地成为未来竞争关键。

研究要点

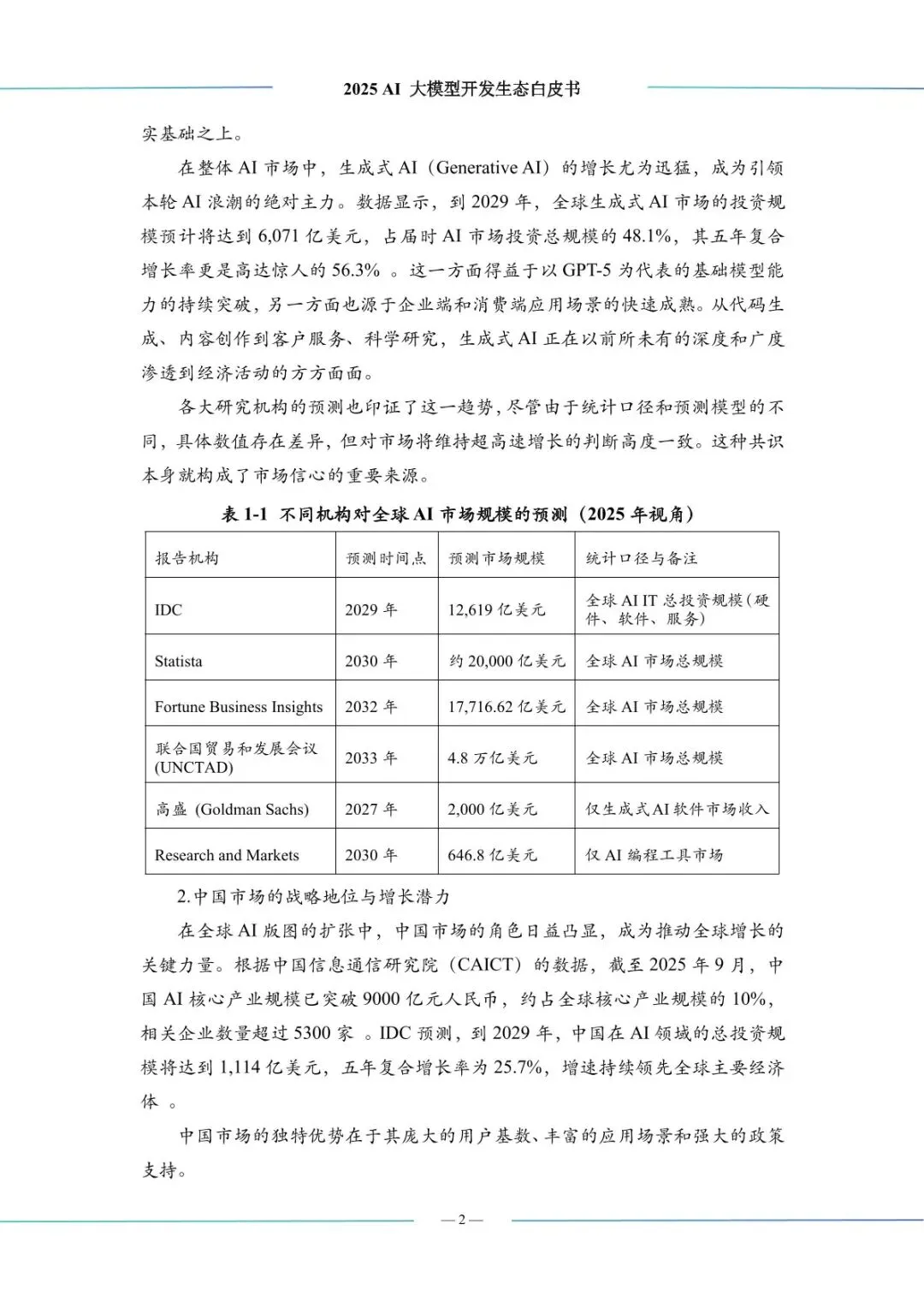

- 全球市场规模高速增长,中国地位凸显

:2024 年全球 AI IT 投资规模达 3159 亿美元,IDC 预测 2029 年增至 12619 亿美元,复合增长率 31.9%。中国 AI 核心产业规模突破 9000 亿元,生成式 AI 用户超 5.15 亿,网民普及率 36.5%,凭借庞大用户基数、丰富应用场景与政策支持,2029 年 AI 投资规模预计达 1114 亿美元,增速领先全球。 - 中美技术路线分化,开源与闭源博弈

:美国以闭源大模型为主,掌控核心技术与生态话语权;中国开源生态崛起,Llama、Qwen、DeepSeek、GLM-4.5 形成 “四强争霸” 格局,ModelScope 等本土平台服务开发者。技术特色上,美国侧重通用大模型,中国聚焦垂直行业适配与多模态融合,AI Agent、MoE 架构成为双方共同突破方向。 - 核心技术迭代加速,多维度协同演进

:多模态从 “拼接” 走向 “原生”,成为大模型标配;MoE 架构普及,实现万亿参数模型的低成本训练;强化学习提升推理能力,推动 AI 从 “模仿” 到 “创造”;AI Agent 爆发,从 “工具” 向 “员工” 转型,重构企业运营模式。这些技术突破共同推动大模型从 “能用” 向 “好用” 升级。 - 算力基础设施成竞争核心,国产替代提速

:中国算力规模跃居全球第二,“东数西算” 工程优化资源配置,智算中心建设热潮兴起。云服务平台竞争聚焦 AI 算力服务与 MaaS 模式,国产 AI 芯片面临技术与生态双重挑战,但在政策支持下,逐步实现从 “能用” 到 “好用” 的突破,为大模型开发提供自主可控的算力底座。 - 应用落地跨越 “鸿沟”,开发者生态重构

:AI 应用从数字领域向物理世界渗透,RAG 技术深化普及,垂直行业应用(智能制造、金融科技、医疗等)快速落地,多模态应用全面开花。开发者群体从 “编码能力” 向 “提问能力” 转型,开源社区成为创新核心,中国 “四位一体” 人才培养体系逐步完善,负责任 AI 成为行业共识,推动生态可持续发展。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告