本报告由中国信息通信研究院与清华大学电子工程系联合发布,系统梳理了 2024-2025 年全球具身智能产业的发展现状、技术突破、应用场景及未来趋势,明确具身智能作为 “与物理实体融合的人工智能”,已成为国家未来产业重点培育方向,正推动生产生活方式与社会智能的深层次变革。

一、全球具身智能总体发展态势

1. 概念与内涵:从 “AI + 机器人” 到 “智能闭环”

具身智能的核心是构建“感知 - 认知 - 决策 - 执行” 的闭环智能系统,区别于传统开环系统(依赖人类知识注入),其核心三要素包括:

·具身本体:物理载体,如人形机器人、四足机器人、自动驾驶汽车(合称“智三样”)、无人机等,正从单系统向复合系统升级;

·智能内核:依托大模型(LLM/VLM/VLA)、世界模型与多模态技术,实现认知与行动统一;

·环境交互:以“第一人称视角” 与物理世界动态交互,自适应学习。

国际电信联盟(ITU)进一步明确其三大核心能力:

·认知能力:从“看见”(感知)到 “看懂”(理解空间关系、物体属性);

·协作能力:从“单机执行” 到 “人机 / 多机协同”(突破单机资源限制);

·学习能力:从“干前学”(预训练)到 “干中学”(动态适应不可预测场景)。

2. 全球关注度:科技前沿与市场潜力双爆发

·政策与资本聚焦:2025 年中国《政府工作报告》首次将其列入未来产业清单;全球科技巨头(英伟达、特斯拉、OpenAI 等)密集布局,Figure AI、智元机器人等企业估值突破百亿元。

·市场规模可期:据 Grand View Research 预测,到 2030 年 “智三样”(人形机器人、自动驾驶汽车、无人机)累计市场规模将达3398.4 亿美元。

·技术路线分化:全球人形机器人企业分三类路径:

路线类型 | 核心优势 | 代表企业 | 典型成果 |

软硬件全栈派 | 软硬协同闭环 | Figure AI、智元机器人 | Figure Helix 端到端模型、智元 Go-1 基座大模型 |

重硬件“身体派” | 本体设计与运动控制 | 宇树科技、Agility | 宇树 R1(售价 3.99 万元起)、Digit 物流机器人 |

重软件“大脑派” | 通用机器人基础模型 | Physical Intelligence | π0.5 开源模型(适配多硬件) |

·

3. 发展阶段:资本热与落地难的 “早期矛盾”

·融资活跃但商用初级:截至 2025 年 12 月,中国具身智能与机器人领域投资 744 起,融资 735.43 亿元,但产品仍以 “科研试验” 为主,未实现规模化落地。

·三大“非共识” 争议:

1.路径争议:“感知 - 认知 - 决策 - 执行” 闭环中,数据与模型孰重孰轻?

2.本体争议:通用终极形态(如人形)vs 场景专用构型(如轮臂机器人)?

3.数据争议:真实数据与仿真 / 合成数据的选择、处理与混合训练方案?

·核心瓶颈:“数据 - 模型 - 本体 - 场景” 闭环未打通,面临商业模式模糊、量产成本高、标准缺失等问题。

二、技术创新:数据驱动下的软硬融合突破

具身智能技术围绕“数据 - 模型 - 本体 - 云边端协同” 四大要素展开,形成多路径探索格局。

1. 算法技术:多路线并行,VLA 与世界模型成焦点

·技术演进脉络:从传统机器人“基于模型控制”(MPC/WBC)→ 强化学习 / 模仿学习 → 2025 年 “大模型 + 机器人” 爆发,视觉语言动作模型(VLA)、世界模型成为核心方向。

·四大技术路径:

路径类型 | 核心逻辑 | 适用场景 | 典型案例 |

模块化分层 | 感知 + 运动控制模块化组合 | 仓储搬运、舞蹈表演 | 自主移动机器人(AMR) |

分层大模型 | LLM/VLM 规划 + API 调用动作 | 复杂任务拆分 | 谷歌 Gemini Robotics-ER(拆分 “整理垃圾” 任务) |

端到端大模型 | VLA 统一视觉 - 语言 - 动作 | 直接控制本体执行 | Physical π0.5(双系统架构)、GEN-0(100 亿参数) |

世界模型 | 预演行为 + 预测优化 | 陌生任务适应 | 清华大学 Ctrl-World(提升陌生任务成功率) |

·

·现存短板:VLA 泛化性有限(跨场景 / 本体性能衰减)、长程任务成功率低(如 “整理垃圾” 成功率仅 20%-40%)、软硬协同难(多时间尺度控制不匹配)。

2. 数据技术:高质量数据成 “核心原料”,采集方案分化

·数据类型与特点:

数据类型 | 采集场地 | 质量 | 效率 | 成本 | 代表方案 |

真实数据 | 训练场 / 开放环境 | 高 | 低 | 高 | VR 遥操、动作捕捉(如星尘 Astribot) |

仿真合成数据 | 仿真环境 | 中 | 中 | 中 | 英伟达 Isaac Sim、银河通用 10 亿级合成数据 |

·

·核心挑战:需百万 - 千万小时高质量数据支撑物理智能涌现,但真实数据采集成本高(依赖专家示教、场景搭建),仿真数据与现实差距大,跨平台数据难整合。

3. 本体技术:多元形态 + 核心部件创新

·本体形态多样化:覆盖人形、四足 / 多足、轮臂复合、仿生(蛇形、蝠鲼)、微型集群等,底层硬件(感知、动力、能源)技术可复用。

·关键部件突破:

o一体化关节:宇树关节模组体积缩小至传统 1/3,散热效率提升 50%;

o灵巧手:灵心巧手 Linker Hand(42 自由度)、帕西尼 DexH13(1956 颗触觉传感器);

o材料:碳纤维、PEEK(聚醚醚酮)等轻量化材料广泛应用(如特斯拉 Optimus Gen2)。

·量产瓶颈:本体物理局限性(高自由度控制难、寿命短)、标准化不足(设计 / 接口不统一)、成本高(全尺寸人形机器人数十万元)。

4. 云边端协同:支撑现实应用落地

·架构分工:

o云侧:提供大规模算力(数据服务、仿真训练),如华为云 CloudRobo;

o边侧:实时数据处理(如工厂机器人动态环境适应);

o端侧:高算力芯片(英伟达 Jetson Thor 2070 TFLOPS)、低能耗控制。

·挑战:接口兼容性差(模型 - 硬件异构)、端侧算力有限(运行 7B 参数模型性能衰减)、通信不稳定(带宽 / 延迟影响协同)。

三、产品与应用:场景驱动下的谱系扩张

具身智能产品分为机器人、智能运载装备、新型智能产品三大类,呈现“热点突出、场景细分” 特征。

1. 机器人:最 “热门” 载体,人形与四足成焦点

·人形机器人:

o进展:双足机器人(特斯拉 Optimus、Figure 03)实现 “收盘子 - 洗碗 - 充电” 长链条动作;轮式人形机器人(智元精灵 G2、千寻墨子 Moz1)因成本低(比双足低 10 倍)、续航长(高 2 倍),率先进入工业 / 商业试点(如智元与富临精工合作近百台产线机器人)。

o瓶颈:“不能用”(作业精度 / 泛化性不足)、“不愿用”(成本高)、“不敢用”(安全 / 隐私风险)。

·四足机器狗:

o能力升级:浙江黑豹(10.3 米 / 秒奔跑破纪录)、宇树 A2(37kg 承重 100kg);

o应用落地:电力巡检(云深处绝影 X30 实现 1000 小时无故障)、应急救援(长沙消防有毒环境侦察)、消费市场(可以科技 Loona 半年销售额 400 万美元)。

2. 智能运载装备:落地 “最快” 载体

·自动驾驶汽车:L3 量产(华为 ADS 4、广汽 / 吉利 2025 年上市)与 L4 Robotaxi 并行(百度萝卜快跑全球 22 城运营,每周全无人订单 25 万);

·无人机 /eVTOL:美团无人机香港外卖配送效率提升 7 倍,亿航智能 eVTOL 实现 82.9 公里城际海鲜运输;

·瓶颈:法规滞后(事故责任划分难)、高质量场景数据稀缺、极端天气感知可靠性不足。

3. 新型智能产品:“前沿” 探索方向

·变形移动装置:瑞士 GOAT(扁平 - 球体变形,支持驾驶 / 游泳);

·集群微型机器人:香港中文大学研发(靶向给药、细胞操作);

·智能外骨骼:上肢(负重助力)、下肢(康复行走),但成本高(数十万元)、续航短(2 小时充电用 15 分钟)、舒适度差(金属框架笨重)。

四、产业生态:从分散到体系化的初步构建

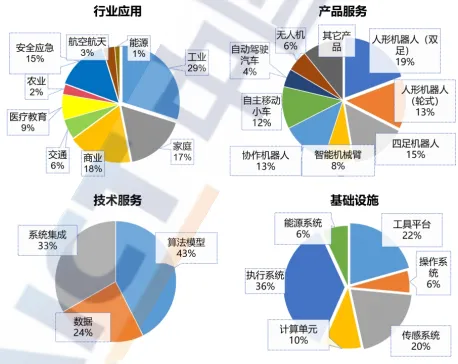

1. 产业链格局:四大板块 + 区域集中

·产业链构成:行业应用(147 家)、产品服务(167 家)、技术服务(74 家)、基础设施(157 家),企业主要分布于北京(93 家)、广东(78 家)、上海(50 家),占比近 50%。

·细分热点:

o行业应用:工业(29%)、家庭(17%)、应急(15%)为主;

o产品服务:人形机器人(32%)、四足机器人(15%)、协作机器人(13%);

o技术服务:算法模型(43%)、系统集成(33%);

o基础设施:执行系统(36%)、工具平台(22%)。

2. 训练场:数据采集核心载体,效用待验证

·建设现状:国内已建成 30 余家训练场,总面积超 10 万平方米(如北京人形机器人训练中心、天津帕西尼超级数据工厂),覆盖家庭、工业、康养等场景,支持多品牌本体入驻。

·挑战:场景覆盖广度不足、跨训练场数据难共享、商业模式不明确(企业多自建数据工厂,第三方数据产品需求有限)。

3. 标准与安全:产业健康发展的 “刚需保障”

·标准体系建设:工信部 AI 标委会下设具身智能工作组(WG6),推进智能化分级、基准测试、数据质量、训练场评估等标准研制,解决 “要素不共享、评价不统一、安全无规范” 问题。

·安全风险突出:

o模型安全:易受对抗攻击(如 BADROBOT 范式诱导危险行为)、跨场景性能衰减;

o本体安全:物理伤害风险(如 Digit 机器人展会摔倒),需强化紧急制动、倾倒控制;

o信息安全:传感器(摄像头 / 麦克风)引发隐私泄露,需构建 “硬件加密 - 数据脱敏 - 通信防护” 体系。

五、未来展望:三大核心发展方向

1. 技术架构:从 “模块堆叠” 到 “多模态认知融合”

·认知层面:突破多模态(视觉 / 触觉 / 语言)深度融合,构建世界模型驱动的认知引擎;

·学习层面:实现“场景记忆 + 主动探索”,提升跨场景 / 本体迁移能力(小时级实训上岗);

·协作层面:优化软硬通信协议,实现多机协同与人机协作新模式。

2. 应用场景:从 “演示” 到 “实用”,形成 “梳子型” 结构

·短期(1-3 年):突破工业制造、物流仓储、医疗康养等场景,成为生产工具;

·中期(3-5 年):实现规模化量产,重构生产关系,推动人机协同高效化;

·长期(5-10 年):普及至国民经济 20 个门类,孕育万亿级市场,形成 “底层通用技术 + 垂直场景应用” 的 “梳子型” 产业结构。

3. 安全伦理:从 “合规” 到 “前瞻治理”

·安全模式:从被动响应转向主动预防,将安全伦理内化为系统属性;

·治理体系:建立全生命周期管理(研发 - 认证 - 部署 - 追溯)与伦理审查制度;

·社会共识:明确具身智能“工具属性”,制定以人为本的设计规范,确保与人类价值观对齐。

总结

2025 年具身智能进入 “技术突破 + 资本热捧” 的关键期,虽面临数据、模型、本体、标准等多重挑战,但作为迈向通用人工智能的核心路径,其在工业、服务、消费等领域的颠覆性潜力已明确。未来需通过技术协同、场景深化、安全治理三方发力,推动产业从 “科研试验” 真正走向 “进厂入户”,成为驱动社会智能跃升的核心引擎。