国有企业资本运营风险点的数据审计方法——基于财务数据和业务数据的模型构建

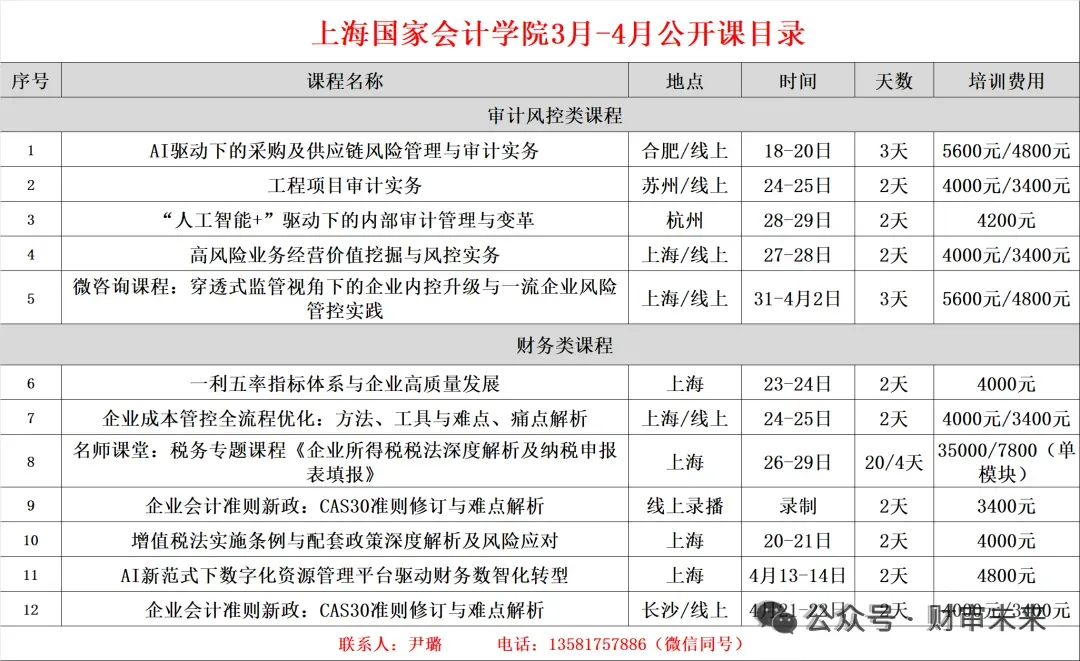

国有企业资本运营风险主要是指资本运营过程中运营环境的变化、运营活动的复杂性,以及国有企业自身抗风险能力的有限性,造成国有资本运营达不到预期目标的现象,包括筹资风险、投资风险、经营风险等。国有企业资本运营风险不仅影响企业的经济效益,还影响国有资产的保值增值,因此,企业资本运营情况是国有企业审计的重点内容。本文以Z市某国有企业领导人员经济责任审计为例,介绍利用财务数据和业务数据锁定资本运营风险点的数据分析方法,为国有企业加强风险防控提供助力。 某国有企业作为Z市最重要的国有资本运营主体,架构复杂,所属二、三级企业数量达224家,涉及财务报表数据众多。审计组根据前期调查,将识别资本运营风险点作为重要审计事项之一,从财务数据和业务数据两方面进行分析,查找问题线索。 面对体量庞大、数据繁杂的审计对象,审计人员利用获取的财务数据和业务数据,构建财务指标分析模型,运用Python技术,以图像形式展示各项指标分析数据,在摸清企业的损益状况、资产质量、负债情况的基础上,找到关键财务指标存在异常变化的记录,再通过 SQL Server 数据库软件分析业务数据,计算银行存款月均余额,判断企业存款水平,印证对外借款等经济业务的真实性和合理性,揭示国有企业在经营管理中存在的问题,助力国有企业高质量发展。 根据企业管理架构汇总整理资产负债表、利润表以及银行存款明细账等财务数据;根据需求设计企业对外投资、对外借款、对外担保情况表,主要数据内容为资金投向单位或涉及单位、起始发生额、余额等,再根据被审计单位填报的数据,整理为借款明细表和投资明细表。审计人员运用Python技术,选取融资结构、资产结构、收入结构、偿债能力等四方面内容构建分析模型,对相关财务指标进行自动化分析和可视化呈现,并关联对外借款、对外投资等业务数据,采取“总体分析、逐步推进、重点核查”的方式,审查国有企业资本配置运营情况。 1. 分析财务指标数据,剖析经营管理和资金存放问题 单独某一项财务数据的异常特征并不显著,因此审计人员综合分析多项财务指标数据的变化趋势和不同财务数据间的比率关系,并通过Python技术展现指标变化情况。 分析总体情况。使用资产总额和负债总额数据,计算母公司及下属子公司资产负债比率,分析企业经营风险情况,并运用Lambda函数,构建“增减”“增降幅”两个字段,从小到大排序后,分析近三年该国有企业负债增减变动情况。 分析经营收入情况。取得主营业务收入、其他业务收入、营业外收入等所有收入项目金额,分年度、分项目汇总计算收入总额,使用Rank函数将Ascending参数设置为False,对收入子项目金额进行降序排序。 分析银行存款情况。编辑SQL Server语句,对该国有企业及下属一级子公司银行存款明细账进行分析;提取三年内每月存款余额数,计算各公司银行存款月均余额。运用Group By函数,对存款类型按活期存款、定期存款进行分组统计,并计算活期存款余额占银行存款的比例,将占比数据从大到小排序。 可视化呈现分析结果。通过Python技术,利用饼状图等形式直观呈现营业收入组成情况、银行存款构成情况。审计发现,该国有企业收入来源单一,在2020至2022年间,统借统还利息和借款利息收入占经营收入的比例达到91.9%。另外,还存在活期存款比例较高、资金效益偏低等问题。 通过交叉比对分析对外借款和对外投资数据,并结合实际投资规模、银行存款余额等验证借款业务的真实性,揭示资金出借环节存在的风险点。 编辑SQL Server语句,分析借款明细表和投资明细表。通过Group By函数,按照借款用途分类汇总,发现该国有企业对外借款用途均为“资金周转”,未标明其他更为详细的用途。审计人员对借款的真实用途存疑,决定抽取借款人为下属子公司的记录,通过下属子公司的实际投资规模、银行存款余额等反向印证其借款需求是否真实。 分析子公司投资去向和投资规模,判断子公司资金真实需求。抽取借款方为其下属子公司的借款记录,关联投资明细表,生成借款子公司对外投资表。通过汇总分析相关子公司借款总金额和同时期对外投资总金额,审计发现A子公司三年内借款共计9.47亿元,但在此期间A子公司大额投资合计仅3.71亿元,在投资需求已能满足的情况下仍继续向母公司借款。 对子公司的银行存款明细账进行分析。提取三年内每月存款余额数,计算各公司银行存款月均余额,根据计算结果初步判断银行存款水平。抽取金额较大的借款,对比对应子公司借款当月银行存款余额,发现B子公司在当月存款余额为2.82亿元时,仍向母公司借款2亿元。 由此,审计初步得出A、B子公司上述借款需求不合理的疑点。审计人员持续跟踪子公司借款资金去向,核实借款实际用途,发现A、B子公司在获得母公司借款后,均将借款资金用于购买结构性存款,与合同约定用途不符。 通过对国有企业数据财务和业务数据进行综合分析,并对数据分析结果进行现场核实,审计最终揭示了该国有企业收入来源单一、未有效统筹盘活存量资金、资金出借管理不严谨等问题,针对上述资本运营风险点撰写的审计结果报告得到市委书记、市长批示。该国有企业采纳审计建议,积极整改,制定完善资金管理办法、资金存放意见等制度,确保资金运营得到有效监管。上海国家会计学院2026年企业公开课计划(最新).xlsx更多审计、风控和财务类资讯以及国家会计学院公开课课程信息,请您关注财审未来公众号或者直接微信联系,谢谢!

( 文章来源:浙江省诸暨市审计局 注:本平台发布的文章内容均源自互联网等公开渠道,转载内容不代表本平台观点 ,本号重在分享、尊重原创,如有侵权请您及时联系删除)