2026中式餐饮白皮书发布:市场规模5.7万亿,但“卷”出新高度

近日,《2026中国中式餐饮白皮书》正式发布,全面揭示了中国餐饮市场在疫情后的复苏路径、结构性变化与未来趋势。白皮书数据显示,2025年中国餐饮收入预计达5.7万亿元,但增速放缓,行业正式进入存量竞争时代。本文提取核心数据与洞察,带你一文读懂中式餐饮的现状与未来。

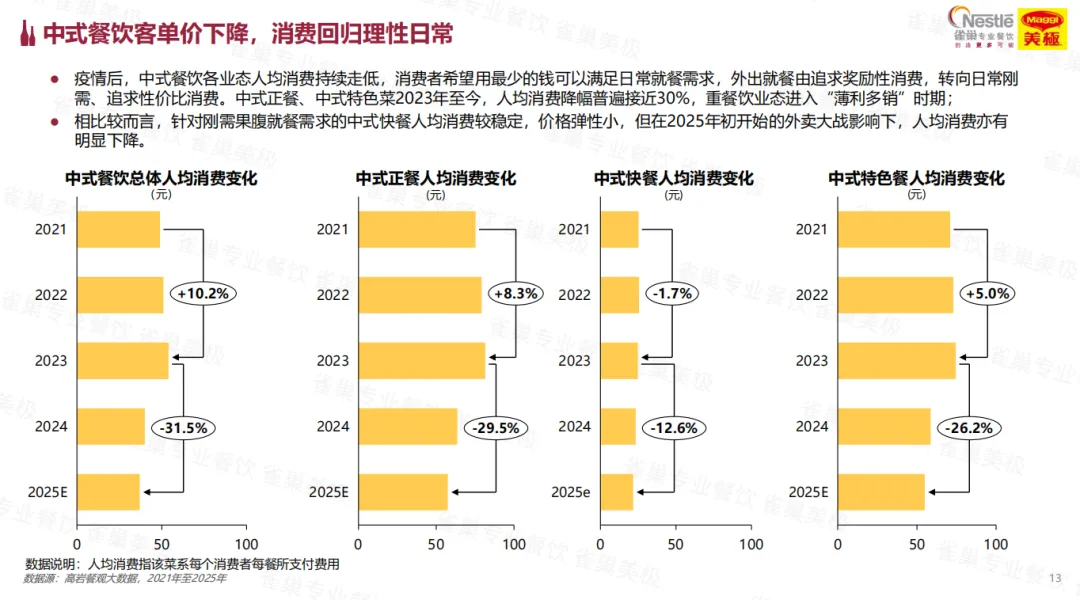

一、整体市场:收入增长但盈利承压,门店“高开高关”

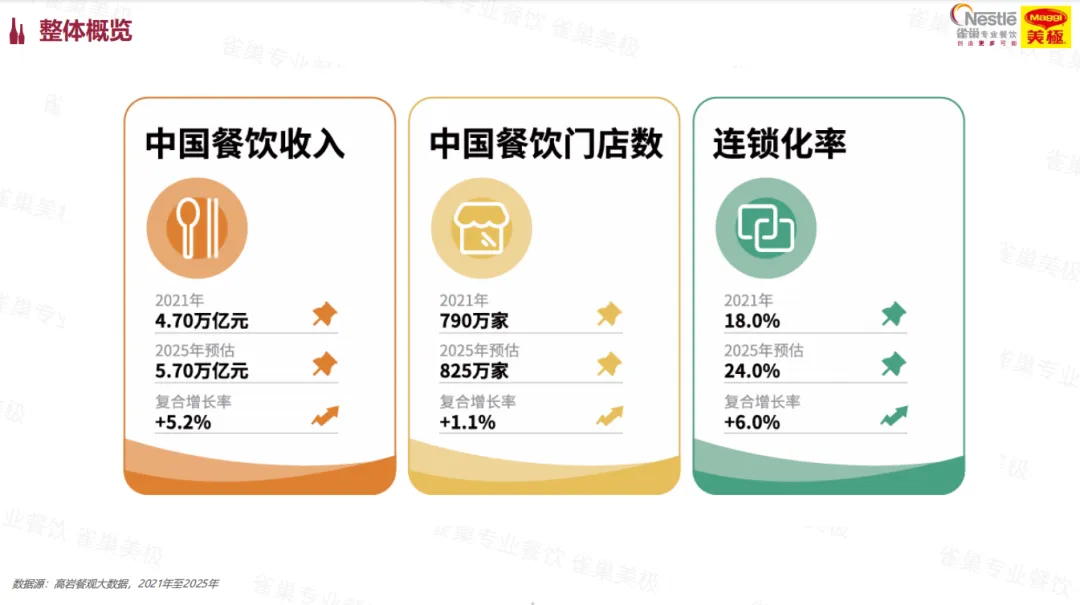

市场规模:2025年餐饮收入预计达5.7万亿元,维持低个位数增长。餐饮收入占社会消费品零售总额比重稳中有升,显示其支柱作用。

门店竞争:2025年餐饮门店关店率预计接近50%,开店率亦达50%,行业洗牌加速。中国万人门店数高达87,为美国4倍,日本近2倍。

消费理性化:中式餐饮人均消费持续走低,中式正餐、特色菜降幅接近30%,快餐受外卖大战影响亦明显下降。

数据看点:餐饮行业正从“增量竞争”转向“存量厮杀”,单纯铺店模式难以为继。

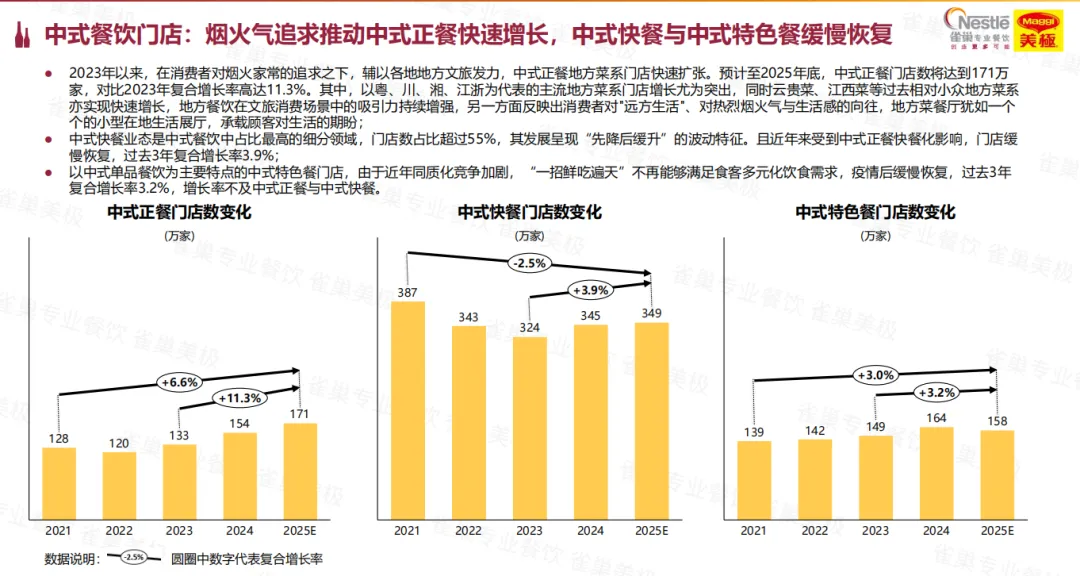

二、品类分化:正餐增长最快,快餐承压,特色餐回暖

| 11.3% | |||

正餐赛道:云贵菜、赣菜、徽菜等地方菜系增速显著,复合增长率均超14%。

快餐赛道:面条米线渠道成唯一亮点,5年复合增长率2.1%。

特色餐赛道:烧烤增长最快(4.6%),火锅亦保持稳定。

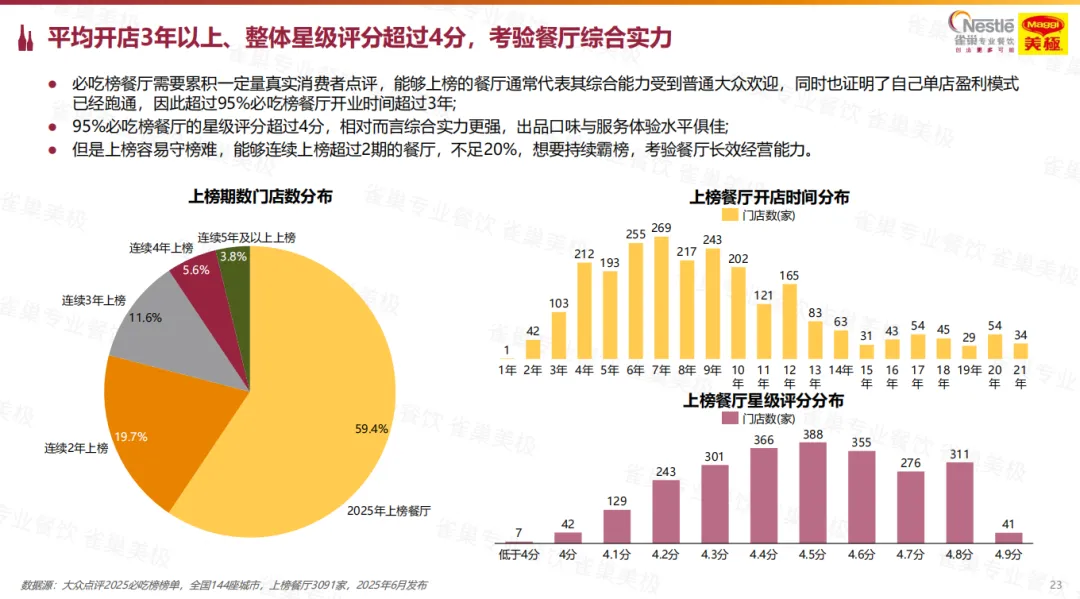

三、旺店五大特征:好吃是硬道理,体验是软实力

白皮书通过分析3091家“必吃榜”餐厅,总结出旺店的五大共性:

正宗地道的在地体验如北京南门涮肉、苏州哑巴生煎,成为本地生活与游客体验的窗口。

良好的顾客关系如北京南城香、南京夏记早点,通过高质价比与人性化服务建立情感联结。

味道先行,食材新鲜、出品有锅气如成都明婷饭店、杭州方老大面馆,坚持现炒现制,捍卫“锅气”。

经典家常,日常美味抚慰人心如南京李记清真馆、成都永乐饭店,成为本地人的“家庭厨房”。

小而美老店,传承味道记忆如北京陈记卤煮、顺德英姑猪杂粥,以时间沉淀赢得口碑。

启示:旺店不一定是大连锁,但一定是产品力过硬、体验感走心的长期主义者。

四、区域与价格趋势:下沉市场成主力,人均消费下移

城市下沉:三线及以下城市门店占比预计达65%,五线城市开店率仍高于关店率。

价格带集中化:中式正餐30-80元价格带门店占比从20.4%跃升至38.6%;中式特色餐同价格带占比也从33%提升至52%。

消费理性化:商务宴请需求萎缩,烟火美食、聚会社交、饱腹快餐成为三大增长场景。

五、投融资与上市:资本更趋理性,关注效率与标准化

2025年餐饮融资事件减少,资本更关注智能烹饪机器人、餐饮SaaS等提效赛道。

多家品牌启动或完成上市,如绿茶集团、遇见小面、巴奴毛肚火锅等,寻求资本“护城河”。

六、行业热点事件:禁酒令、外卖大战、预制菜争议重塑行业

最严禁酒令发布:加速餐饮回归日常消费,45%餐厅客流受影响,菜单向亲民化调整。

外卖大战白热化:美团、淘宝闪购等平台单日订单破亿,竞争从流量转向供应链与履约效率。

预制菜争议:推动行业透明度提升,现制与效率的平衡成为经营关键。

厨师IP化:厨师从幕后走向台前,成为品牌温度与信任的重要载体。

七、未来展望:品质周期开启,价值为王时代来临

白皮书指出,中国餐饮业正进入一个价值为王的新周期。增长不再依赖流量红利或短期补贴,而是回归到:

产品本质:好吃、新鲜、锅气

运营效率:数字化、智能化、全渠道

顾客关系:情感联结、信任构建

长期主义:守住品质,深耕社区与文化

结语

《2026中国中式餐饮白皮书》不仅是一份数据报告,更是一部行业生存与发展指南。在“卷价格”“卷流量”之外,餐饮人更应“卷产品”“卷体验”“卷效率”。唯有回归餐饮本质,才能在激荡的市场中行稳致远。

数据来源:雀巢专业餐饮《2026中国中式餐饮白皮书》

扫码免费领取完整202页 PDF 报告文件