(点击查找星球报告?)

摘要

报告类型:文化娱乐、影视

关键词

影院市场、票房震荡、规模扩张、新建影院、市场分化、影管格局、转型建议

研究概述

报告分析 2019-2025 年中国影院市场,指出行业呈 “过山车式” 震荡,2025 年票房 402 亿元仅为 2019 年峰值的七成,影院规模虽增至 13445 家,但扩张放缓,关停与换手率走高,市场稳定性弱。新建影院多为低票房体量主体,挤压中高票房影院空间,区域与线级市场分化明显,行业亟需通过提高准入门槛、旧馆改造等方式实现转型。

研究要点

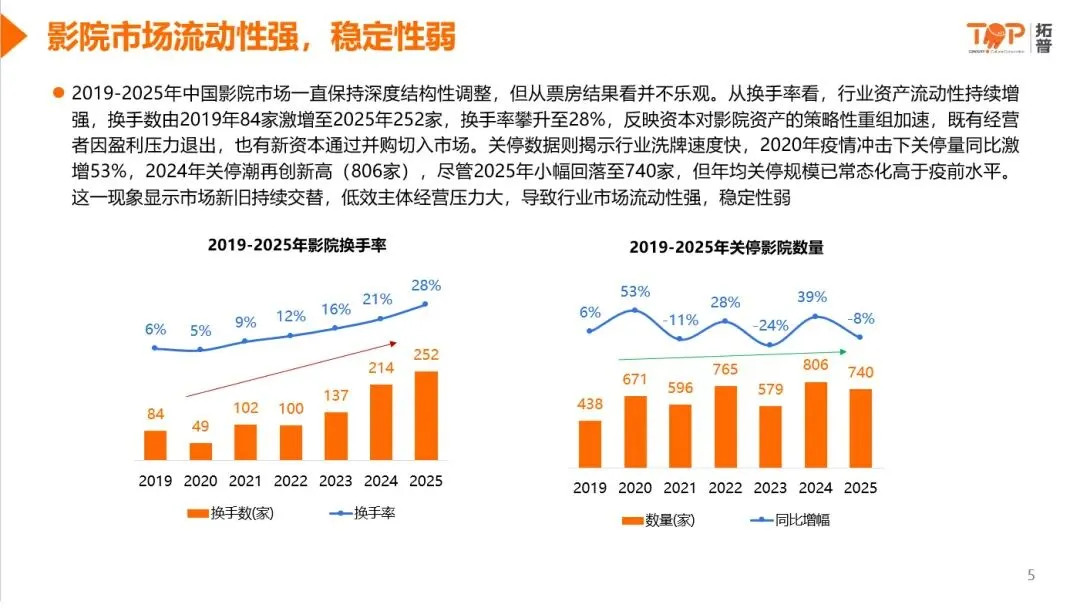

- 整体市场供需失衡,票房与规模增长背离

:2019 年票房峰值 594 亿元后,受疫情及内容依赖影响,2025 年票房 402 亿元,同比仅增 5%。影院规模从 2019 年 11558 家增至 2025 年 13445 家,但单影院产出持续下滑,剔除《哪吒 2》后单影院票房仅 186 万元,资本退潮趋势明显,行业陷入 “规模扩张 - 低效运营 - 批量关停” 循环。 - 新建影院质量堪忧,加剧市场竞争

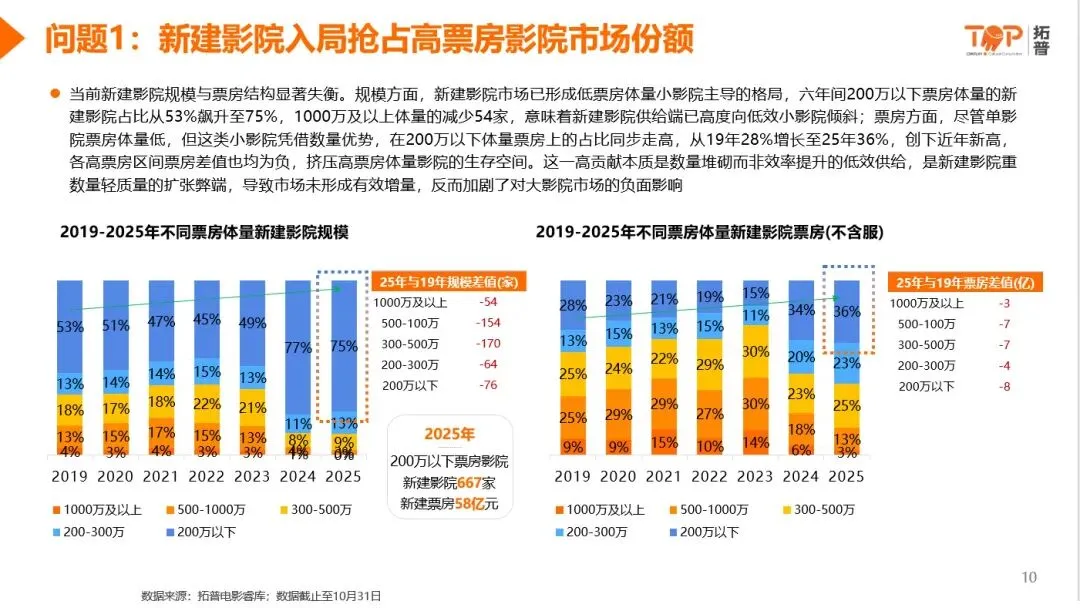

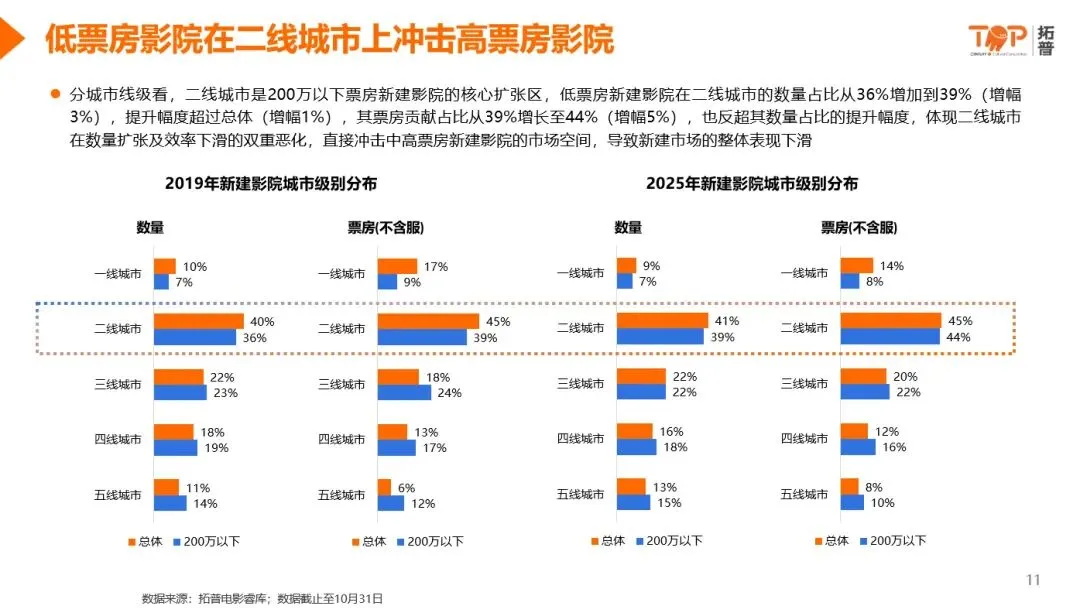

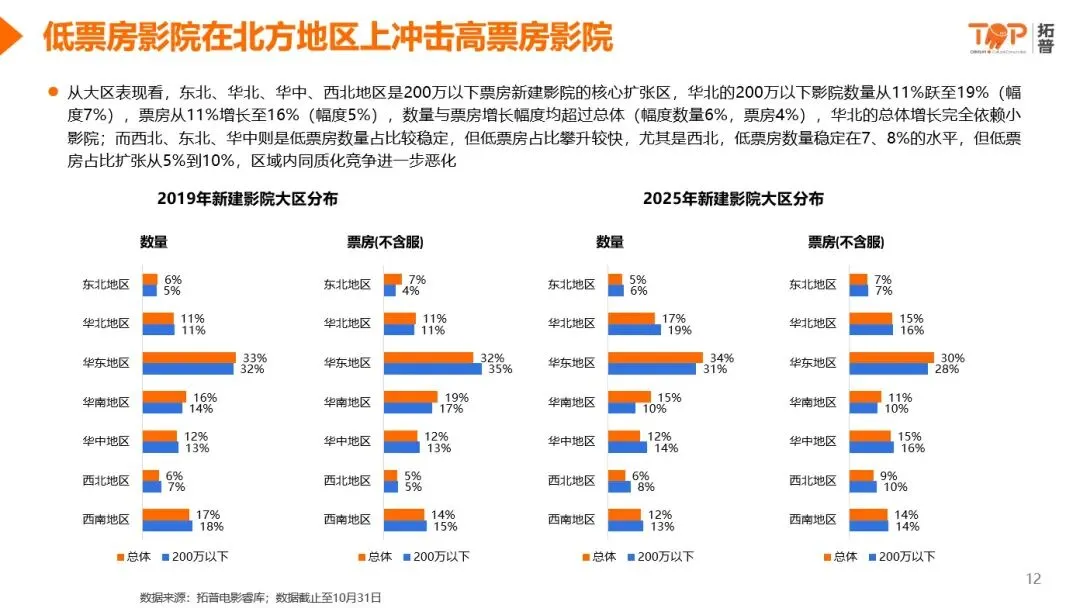

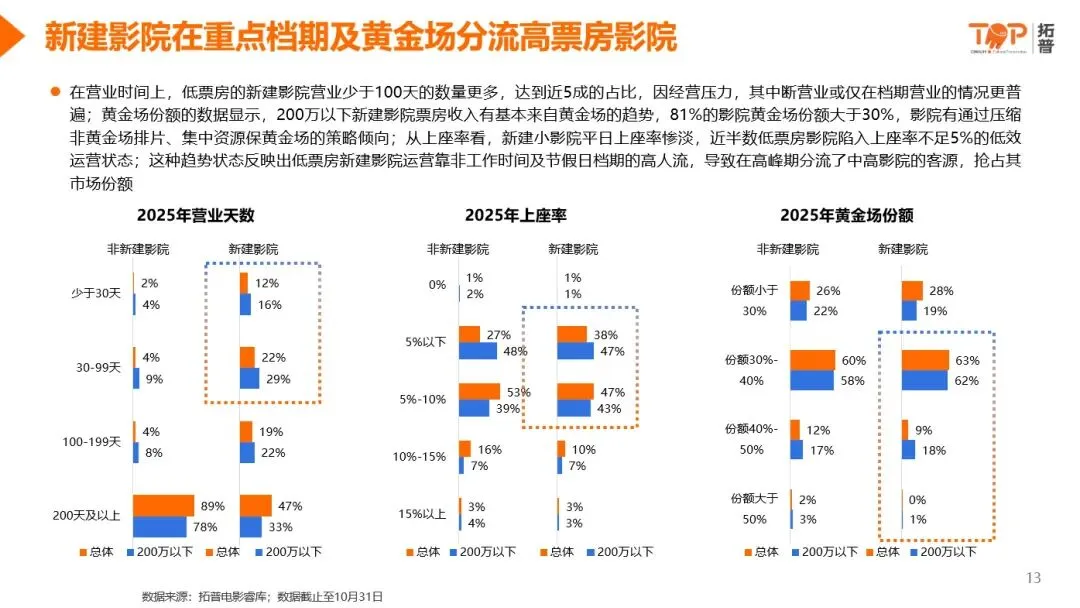

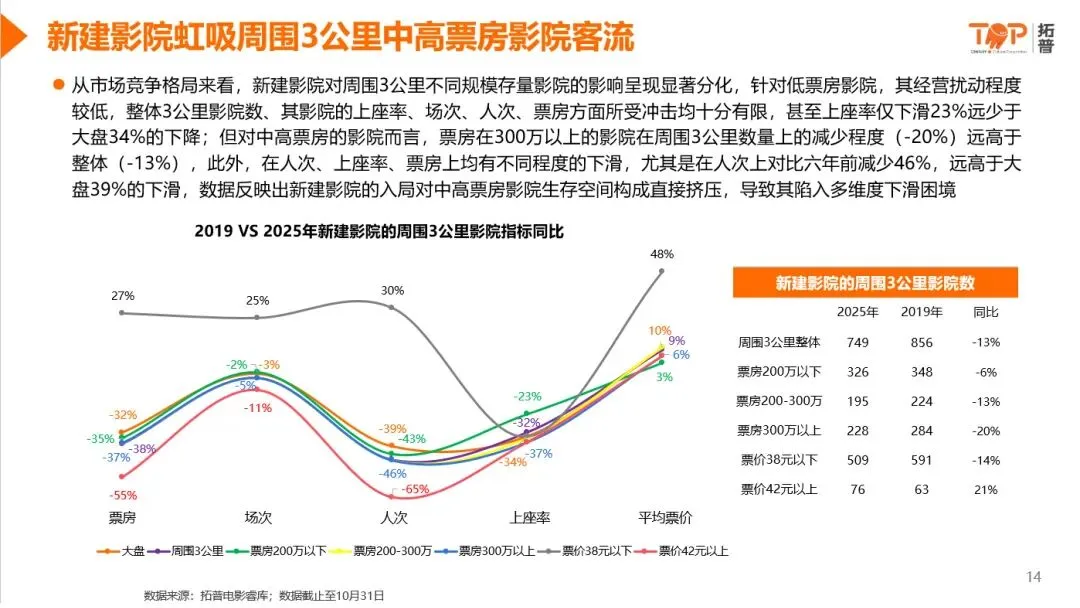

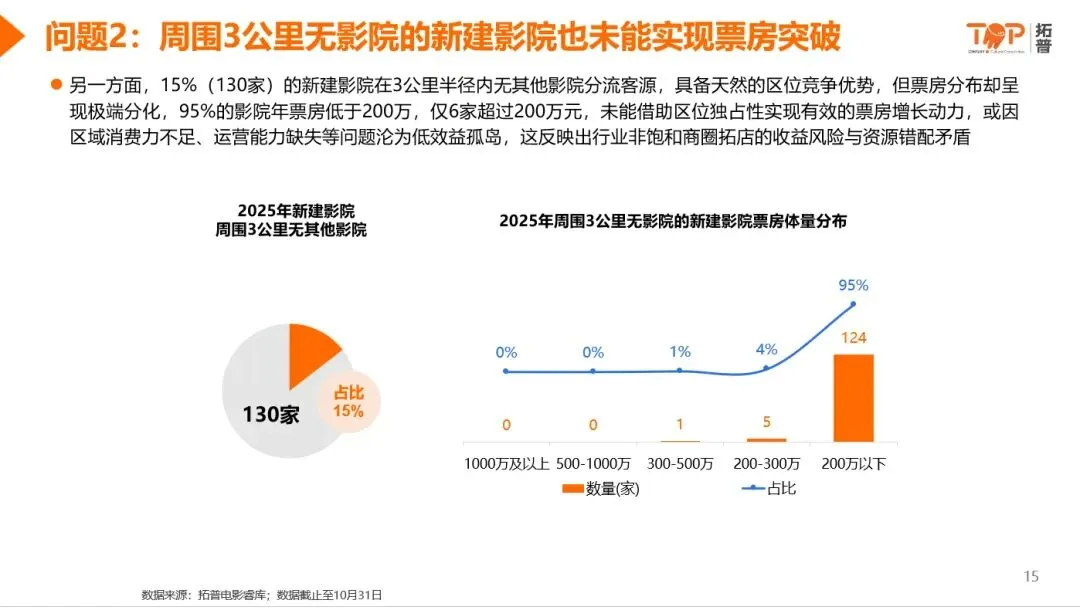

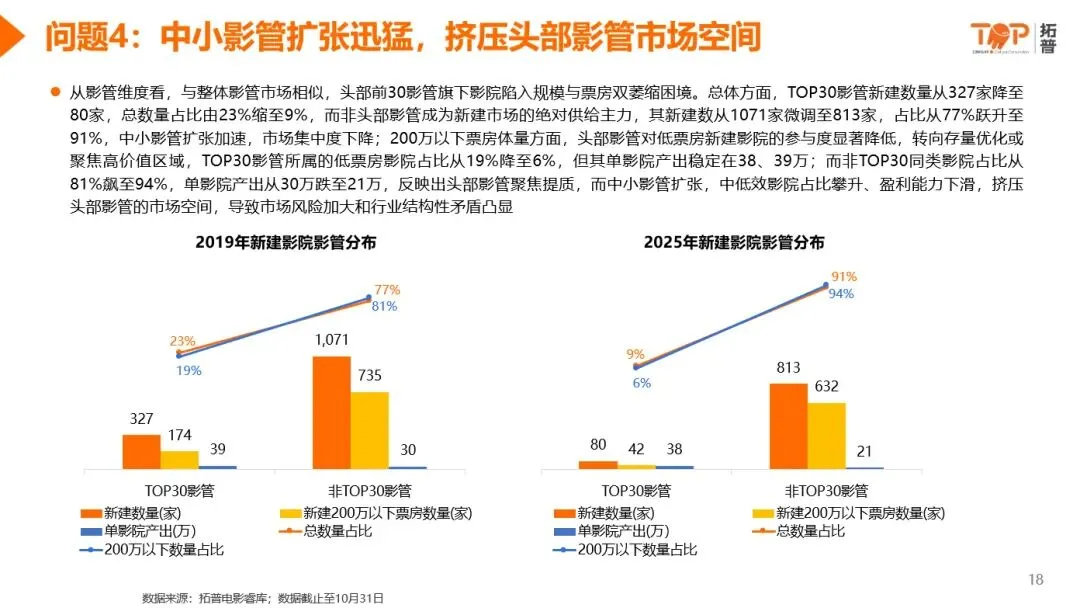

:新建影院年新增约 900 家,但 75% 为 200 万以下票房体量的低效主体,2025 年其票房占比达 36%,通过压缩非黄金场排片、集中档期运营,分流中高票房影院客源。15% 的新建影院虽无 3 公里内竞争,但 95% 年票房低于 200 万,因区域消费力不足或运营缺失沦为 “孤岛”。 - 区域与线级市场分化显著

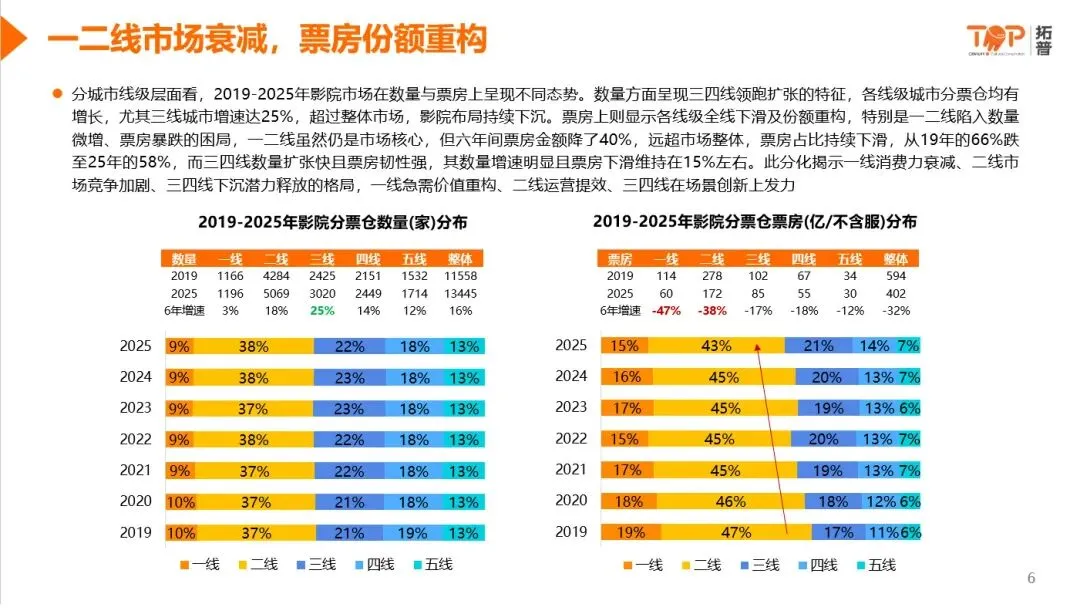

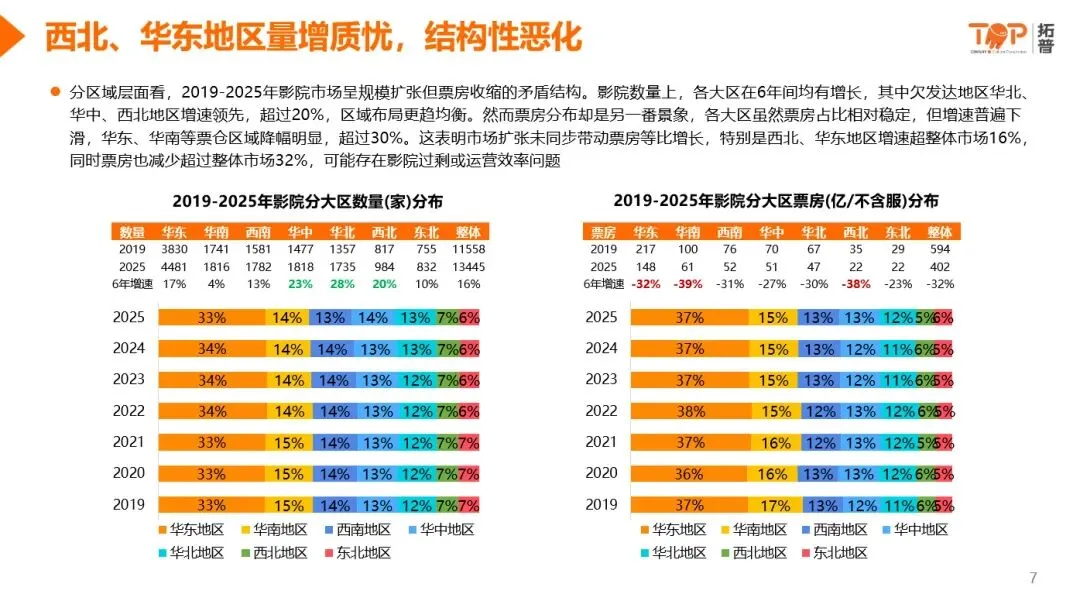

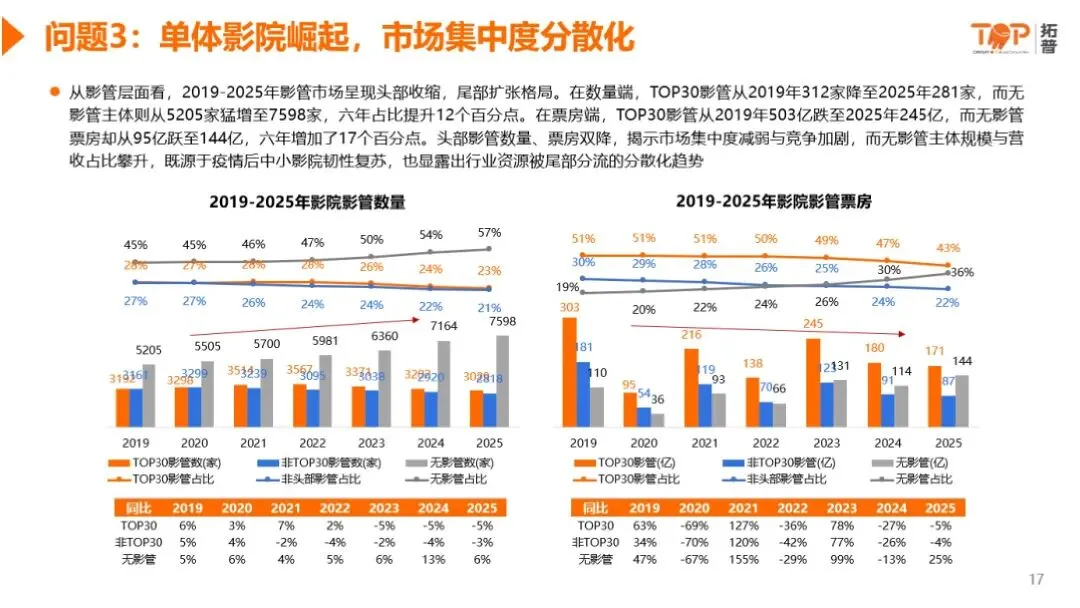

:一二线城市影院数量微增但票房暴跌 40%,票房占比从 66% 降至 58%;三四线城市影院数量增速达 25%,票房下滑仅 15%,下沉市场潜力释放。华东、华南等票仓区域票房降幅超 30%,西北、华北地区影院数量增速超 20% 但票房收缩,存在影院过剩与运营效率问题。 - 影管市场集中度下降,头部主动 “瘦身”

:TOP30 影管数量从 2019 年 312 家降至 2025 年 281 家,票房从 503 亿跌至 245 亿;无影管主体数量从 5205 家增至 7598 家,票房占比提升 17 个百分点。头部影管关停低效影院,2025 年关停数量占比超半数,通过存量优化应对中小影管扩张带来的市场挤压。 - 转型路径聚焦供给调控与存量激活

:建议提高新建影院门槛,按城市线级设定 3 公里内单银幕产出红线,动态监测审批;转向旧馆改造,打造特色主题影厅、融合餐饮娱乐业态、深耕垂直客群;同时优化运营策略,通过会员体系、个性化套餐提升用户粘性,降低对票房的单一依赖。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告