戳蓝字“芯联汇”即可关注我们!

戳蓝字“芯联汇”即可关注我们!

产能、价格,并非决定性因素国产替代最难的,是先进制程的功能化学品

最近在整理这份关于湿电子化学品的行业报告时,我的一个直观感受是:这个赛道,正在悄悄完成一次“身份变化”。

过去我们更多把湿电子化学品当作化工材料来看,关注的是产能、价格和供需波动;但随着半导体制程持续向先进节点推进,它正在从“基础辅材”,变成直接决定制程能否稳定量产的关键材料。

更重要的是,这种变化并不是情绪驱动的短期机会,而是一条节奏很慢、但方向极为清晰的产业逻辑。通用类产品的国产替代正在加速,而真正决定产业高度的功能型、高端制程用化学品,才刚刚进入验证和爬坡阶段。

这也是我想重点聊这份报告的原因——它讲的不是一个简单的市场规模故事,而是在回答:在先进制程时代,湿电子化学品到底站在产业链的什么位置,国产厂商又真正卡在哪里。

一、这份材料真正想说明什么?

这份报告真正想回答的,并不是“湿电子化学品市场有多大”,而是一个更底层的问题:

在半导体先进制程持续推进的背景下,湿电子化学品正在从传统意义上的基础化工材料,升级为制程不可替代的关键材料。

在这一过程中,国产替代呈现出明显分化——通用类产品替代进展较快,而功能类、高端制程用产品仍然承压,但长期成长空间已经清晰打开。

二、先进制程决定需求结构:从“量”走向“质”

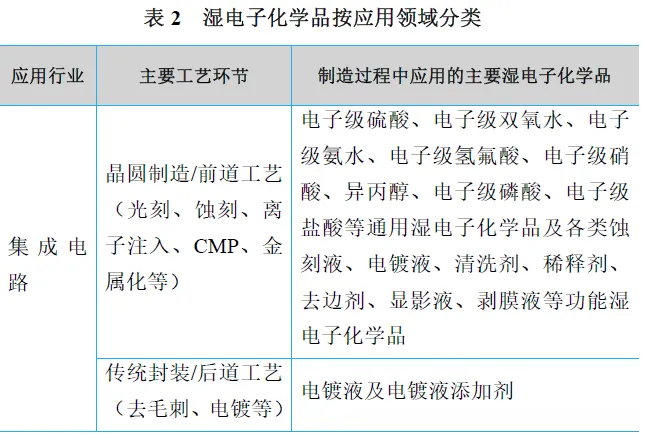

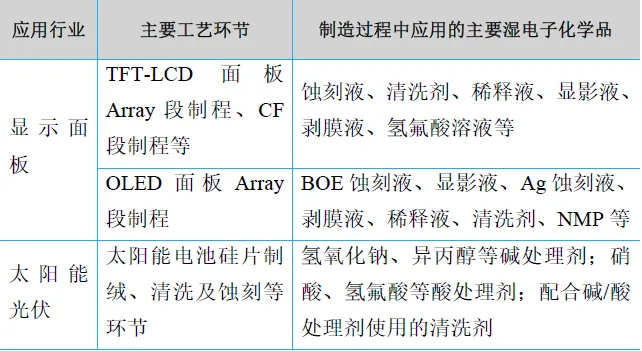

湿电子化学品广泛应用于晶圆制造的清洗、蚀刻、光刻、CMP 等核心工艺环节,本身就是半导体制造的刚需材料。

随着制程节点向 28nm 以下不断推进,对应的湿电子化学品也同步向 G4/G5 等级升级,对纯度、金属杂质控制、颗粒数量和长期稳定性提出了更高要求。

由此带来的直接结果是:

通用湿电子化学品仍然占据需求总量的大头(约 90% 用量)

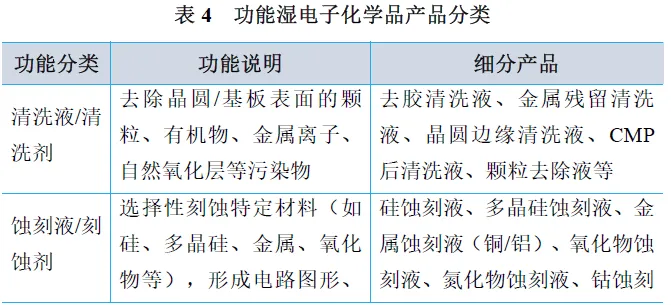

但 功能湿电子化学品(抛光液、蚀刻液、显影液、电镀液等)在价值量、毛利率和技术壁垒上明显更高

行业关注重点,正在从“用多少”,转向“用什么、能不能用在先进制程上”。

三、市场增长逻辑:结构性增长,而非全面繁荣

从整体规模看,湿电子化学品市场并不存在简单的全面繁荣逻辑。

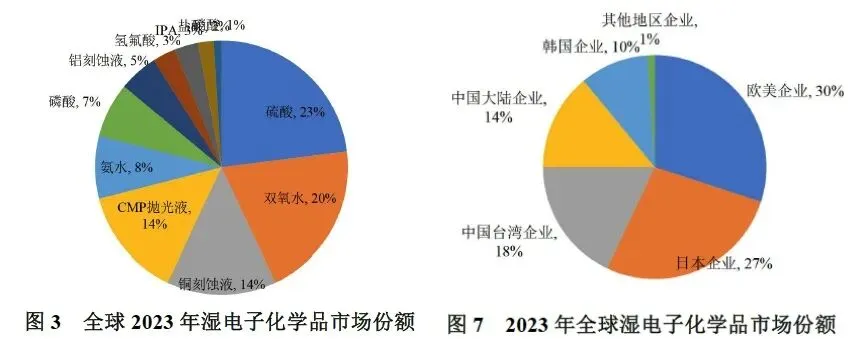

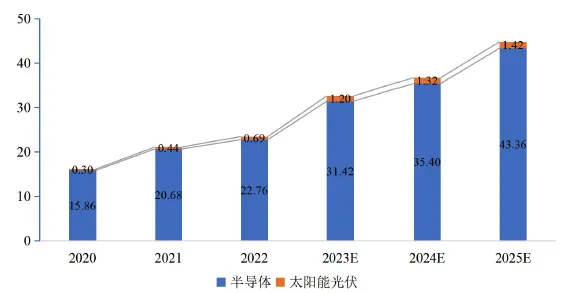

全球市场:2024 年规模约 101 亿美元,其中 集成电路占比约 70%

中国市场:需求量仍在增长(2024 年同比约 +22%),但总市场规模短期承压,主要受光伏领域“量增价减”影响

真正的趋势并不在“总量”,而在结构变化:? 集成电路 / 显示面板需求持续向上,光伏进入阶段性调整? 先进制程相关品类呈现“量稳、价升、技术含量提升”的特征

四、竞争格局本质:高端长期被垄断,国产正在“爬坡”

从全球格局看,湿电子化学品长期呈现出高端集中、低端分散的结构:

美 / 日 / 欧企业在高端领域占据主导(BASF、DuPont、Entegris、TOK 等)

功能类产品普遍具备技术护城河 + 强客户粘性

从中国市场看,国产化进展高度分化:

光伏领域:国产化率接近 100%

显示面板领域:国产化率已超过 50%

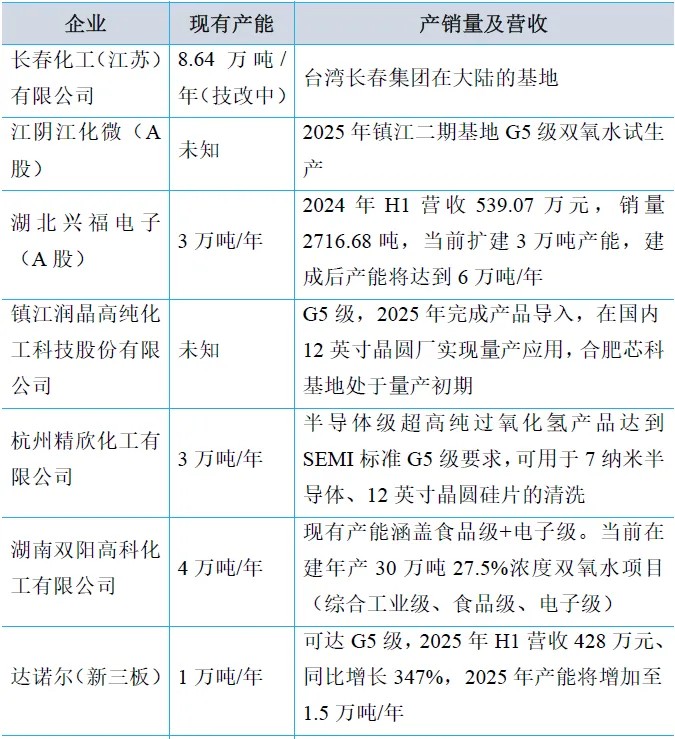

半导体用湿电子化学品:2023 年约 44%,仍是核心攻坚方向

具体到产品层面:

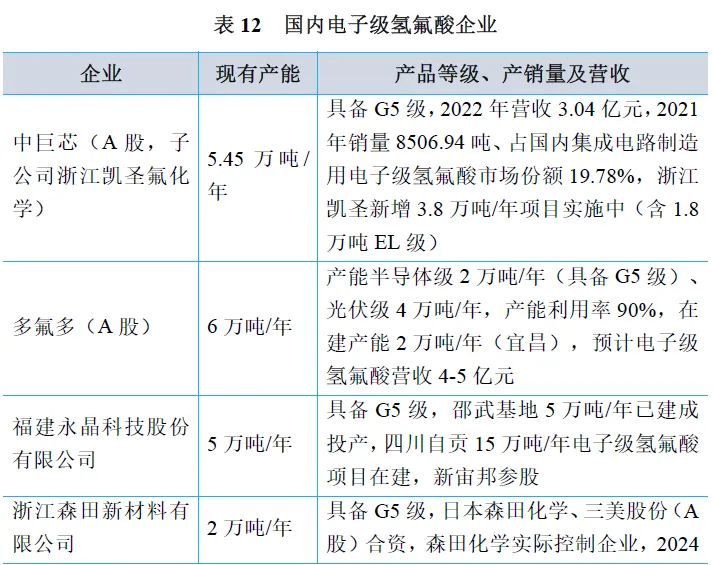

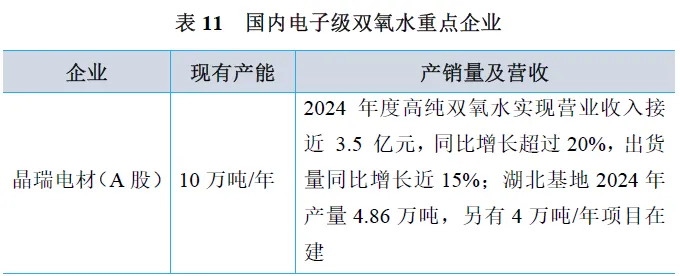

通用类产品(硫酸、双氧水、氢氟酸等)→ 在 28nm 以上制程已基本实现稳定供货

功能类产品(CMP、先进蚀刻、EUV 配套)→ 仍是国产“卡点”,但验证窗口正在逐步打开

五、产业判断:这是一个“慢变量 + 高确定性”的赛道

报告的隐含判断非常清晰:

湿电子化学品不是周期弹性品,而是与制程深度绑定的材料。

一旦产品进入晶圆厂产线并通过验证,切换成本极高,供货关系往往具备长期稳定性。

国产厂商的成长路径也非常明确:单品突破 → 客户验证 → 产线绑定 → 品类扩展

因此,未来真正的胜负手并不在于“产品做得多不多”,而在于:? 谁能 长期稳定量产 G4/G5 级产品? 谁能 进入 12 英寸先进制程的量产产线

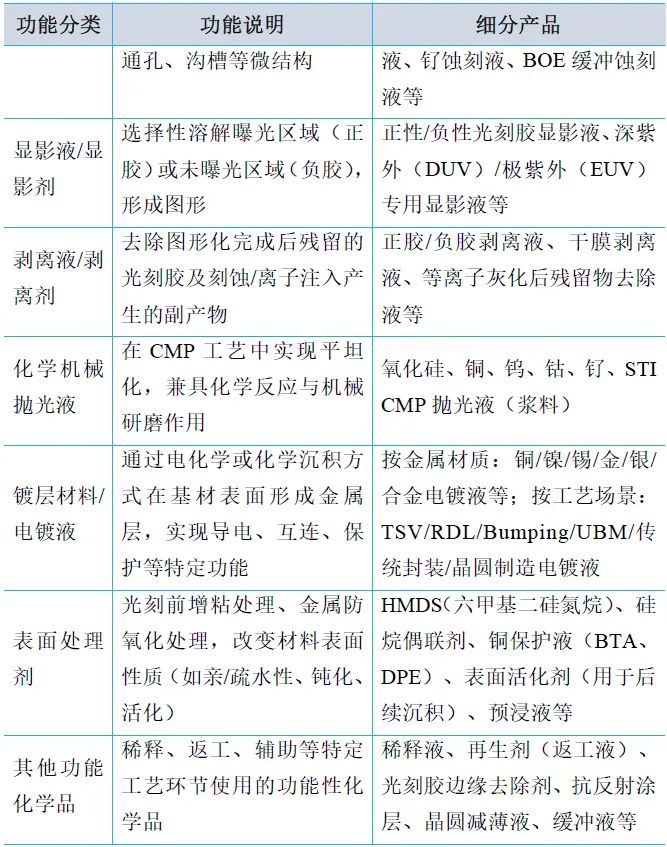

六、从制程视角看:四类功能型湿电子化学品正在决定产业高度

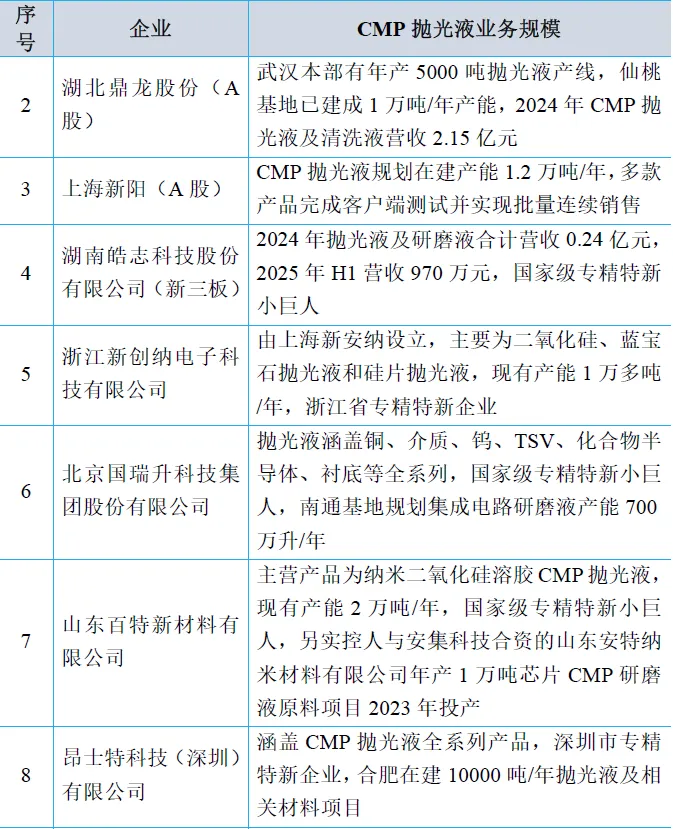

? CMP 抛光液:先进制程里最怕失控的一道工艺

在所有湿电子化学品中,CMP 抛光液可能是我最不敢低估的一类。

它表面看是“抛光”,本质却是在纳米尺度上同时进行化学反应与机械控制。任何微小波动,都会直接反映为平坦化失效或缺陷率上升。

⚠ 随着多层互连、不同材料体系不断叠加,CMP 抛光液早已不只是纯度问题,而是配方设计、颗粒分布、反应速率与设备条件的高度耦合。

→ 这也决定了它验证周期极长,一旦进入产线,切换成本极高。

? 蚀刻液:线宽、良率与一致性的“隐形刀具”

如果说设备是刻刀,那蚀刻液决定的,就是这把刀是否锋利且稳定。

在先进制程中,蚀刻液不仅要刻得下去,更要刻得准、干净、可重复,任何波动都会被直接放大。

⚠ 制程越先进,不同材料之间的蚀刻窗口越窄,对选择比、缺陷控制和反应副产物管理的要求也越高。

→ 这也是为什么,在功能型湿电子化学品中,蚀刻液往往是国产厂商最容易被“卡住”的环节之一。

? TMAH 显影液:光刻成败,往往就卡在最后一步

在先进制程里,光刻并不止于曝光。

真正把光刻图形“定型”的,是 TMAH 显影液。

⚠ 随着 DUV、EUV 技术持续演进,显影液面对的是更细线宽和更复杂图形,对浓度控制、金属离子含量、颗粒与残胶控制提出了极为苛刻的要求。

→ 一旦显影不稳定,前端再昂贵的光刻设备,也可能在这一步前功尽弃。

? 湿制程镀层材料(电镀 / 化镀液):前道与先进封装的关键连接点

相比前道化学品,湿制程镀层材料更像是一座桥,连接着晶圆制造与先进封装。

⚠ 无论是 TSV、RDL,还是各类互连结构,电镀与化镀液都直接决定了金属层的均匀性、电性和长期可靠性。

→ 随着先进封装重要性持续提升,这类材料正在从“辅助角色”,转变为影响系统性能与良率的关键节点,对工艺理解深度和长期验证能力提出了更高要求。

七、小编总结

湿电子化学品的竞争,本质并不是化工能力之争,而是对半导体制程理解深度的较量。

通用品类拼的是规模和稳定供给,功能品类拼的是配方、工艺和验证能力;而真正决定国产厂商天花板的,是能否获得先进制程产线的长期信任。

END:原始报告我放在知识星球了,我们在星球中每日会更新半导体行业信息,技术拆解报告,市场分析报告,欢迎大家的加入~

资料收集不易,用于学习交流。需要报告原件的朋友,或有其他资源or翻译需求,欢迎私信沟通!

除公众号发布的资料外,我们的知识星球——“芯联汇”还有更丰富和富有价值的资源,包括:

业界知名机构的技术和市场分析报告

行业龙头企业的自家技术和产品介绍

科研院所和高校的研究成果和讲义教程

金融机构对半导体各细分领域的分析预测

欢迎扫码加入!

关注芯联汇,掌握"芯"讯息

关注芯联汇,掌握"芯"讯息